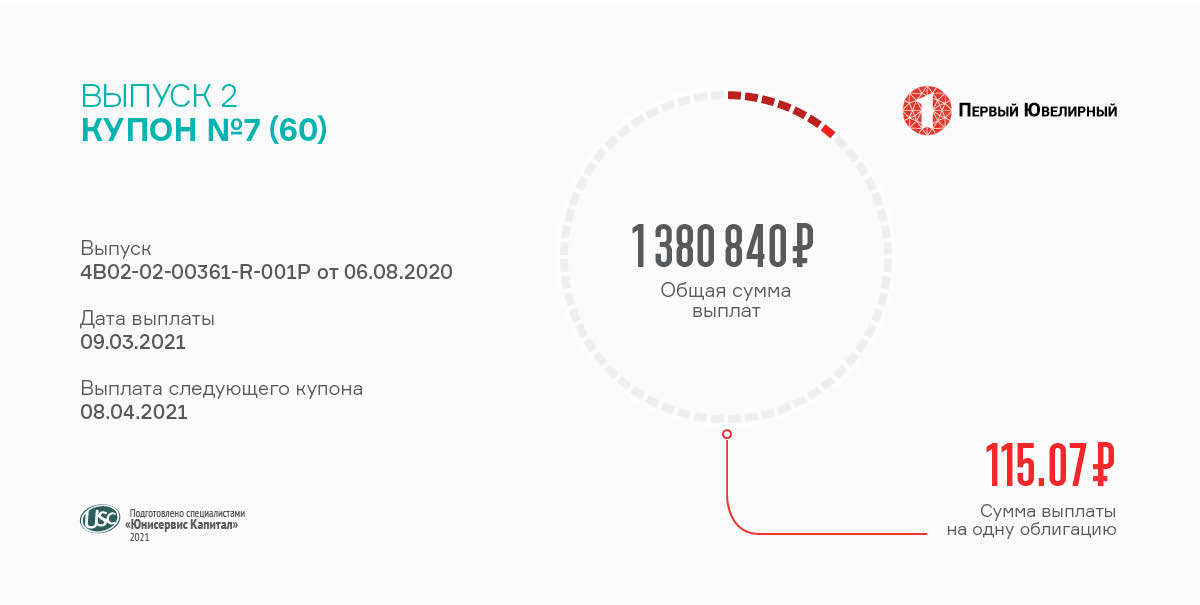

Начисление купонного дохода производится по ставке 14% годовых, которая будет применяться до ближайшей оферты, которая назначена на август 2022 г.

На одну облигацию номинальной стоимостью 10 тыс. руб. ежемесячно выплачивается по 115,07 руб., общая сумма начислений на выпуск серии БО-П02 (RU000A1020K7) объемом 120 млн руб. составляет 1 380 840 руб. Срок обращения облигационного займа — 5 лет, поделенных на 60 периодов по 30 дней.

В феврале бумаги этой серии торговались 20 дней с оборотом порядка 11,2 млн руб. (-8,1 млн руб. к январю). Средневзвешенная цена опустилась на 0,5 шага и была зафиксирована на уровне 102,51% от номинала бондов.

В данный момент компания осуществляет свою операционную деятельность в обычном режиме. Напомним, что в феврале была осуществлена попытка противоправных действий со стороны мошенников — в качестве генерального директора злоумышленники зарегистрировали подставное лицо, однако в «ПЮДМ» оперативно отреагировали на угрозу и приняли все необходимые меры. Подробнее об этом в нашем материале.

На протяжении последних 3-х лет эмитент показывает стабильный рост выручки и прибыли: за 9 мес. 2020 года выручка равна 5,5 млрд рублей (+22,4% АППГ), а по прогнозу на 31.12.2020 составит 7,6 млрд рублей (+24,4% АППГ). Компания не только наращивает объемы бизнеса, но и развивает эффективность деятельности, что отражается на ключевых показателях рентабельности. О более подробных прогнозах итогов года компании ниже.

Динамика деятельности компании характеризуется устойчивым развитием и стабильным ростом ключевых показателей: по предварительным данным 2020 года выручка эмитента составила 7,6 млрд руб. (среднемесячное значение 635,6 млн руб.), что выше показателя 2019 г. на 1,5 млрд. руб. или на 24,4%. Общий результат деятельности — чистая прибыль в размере 53,3 млн руб., что превышает значение предыдущего года на 94%.

Также важно отметить, что развитие «Нафтатранс плюс» происходило не только путем наращивания объемов бизнеса, но и в направлении эффективности деятельности, что отразилось на ключевых показателях рентабельности: в сравнении с 2019 годом существенно выросли: валовая рентабельность (с 6,31% до 8,98%), рентабельность по EBIT (с 2,51% до 3,13%) и рентабельность деятельности (с 0,45% до 0,7%). Общий рост рентабельности эмитента свидетельствует об эффективном менеджменте и продуманной стратегии развития.

Положительная динамика финансовых результатов отразилась и на балансе организации: по итогам 2020 г. валюта баланса увеличилась на 33,1% (+ 593,8 млн руб.) по сравнению с 2019 г. В активе рост в основном произошел за счет дебиторской задолженности (увеличение на 372,1 млн руб. или на 34,1%) и запасов (прирост на 187,8 млн руб. или на 32,4%), в пассиве — за счет финансового долга (увеличение на 415 млн руб. или на 26,7%), собственного капитала (на 53,3 млн. руб. или 48,4%) и кредиторской задолженности (на 120,8 млн. руб. или 92,3%).

Несмотря на то, что ключевым драйвером роста активов является увеличение объема займов, фактический уровень долговой нагрузки снизился: долг/выручка и долг/капитал с 2019 года существенно не изменились, но за счет усиления операционных результатов коэффициент долг/EBIT снизился с 10,1 до 8,2. На практике это означает, что рост объемов бизнеса опережает рост долговой нагрузки.

Напомним, что эмитент работает по классической модели нефтетрейдера: закупает ГСМ у крупнейших поставщиков и реализует топливо преимущественно оптом. Ежемесячный объем поставок превышает 20,5 тыс. тонн топлива. Количество клиентов из различных отраслей — более 300. Большинство из них расположено в СФО, около 30% выручки приходится на клиентов из Новосибирской области (НСО). Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк (255 единиц техники в Москве и Новосибирске), а также 15 АЗС в Новосибирске под брендом NAFTA24 и по франшизе «Лукойл» и Shell и одна мобильная АЗС.

Отметим также, что «Нафтатранс Плюс» — первая компания среди нефтетрейдеров, получившая рейтинг на рынке ВДО — рейтинг на уровне «В-|ru|» со стабильным прогнозом (ООО «НРА»).

У эмитента уже имеется 2 выпуска в обращении, в скором времени состоится размещение 3-го выпуска. Предварительную заявку на участие в размещении можно подать через систему boomerang.

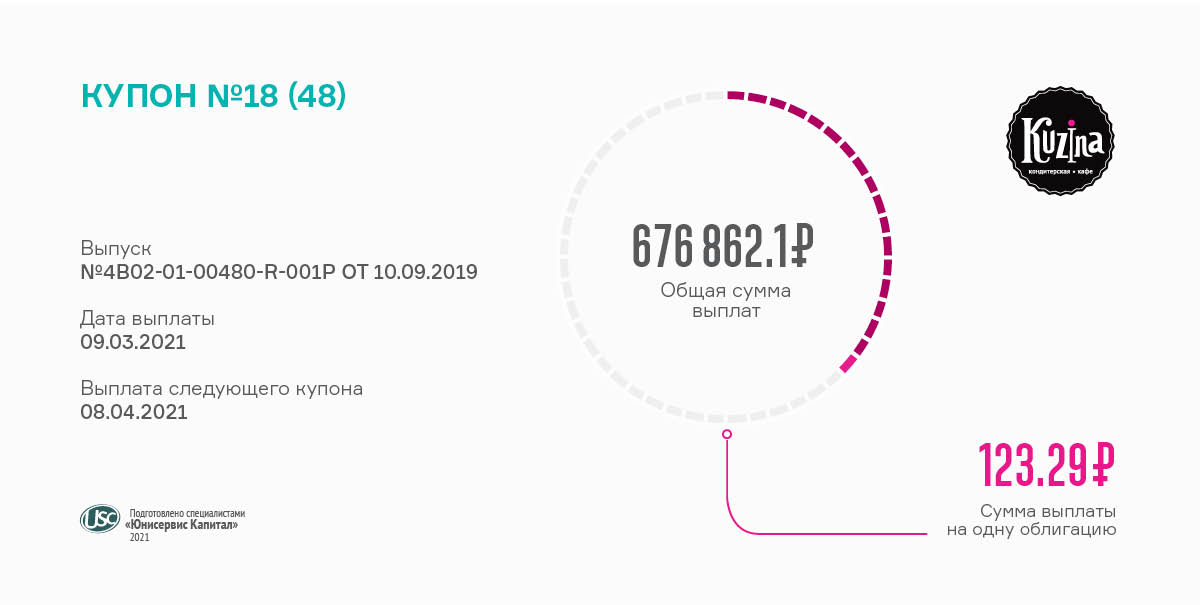

До ближайшей оферты, которая запланирована на сентябрь 2021 года действует ставка 15% годовых. Выплаты составляют 123,29 руб. за одну бумагу в номинале 10 тысяч и 676 862,10 руб. за весь выпуск.

Напомним, что в данный момент в обращении находится бумаг на сумму 54,9 млн руб. Еще 10 облигаций на сумму 100 тыс. руб. были выкуплены во время оферты. Компания разместила заем серии БО-П01 (RU000A100TL1) в сентябре 2019-го сроком на 4 года. Уже в апреле начнется амортизационное погашение облигаций путем ежемесячной выплаты 3,4% от номинально стоимости бумаг.

В прошлом месяце объем сделок с участием бондов «Кузины» составил 3,2 млн руб. (-1,3 млн к январю). Общая тенденция к снижению котировок прослеживается и у данного выпуска — бумаги подешевели на 0,15 п.п. до 103,26% от номинала.

По случаю сразу нескольких праздников подряд у «Кузины» наблюдается «высокий сезон» — повышенный спрос на кондитерские изделия. Подробнее — в публикации.

Очередная выплата должна была состояться 8-го марта, но, по случаю праздника, была проведена 9-го, в следующий за выходным рабочий день.

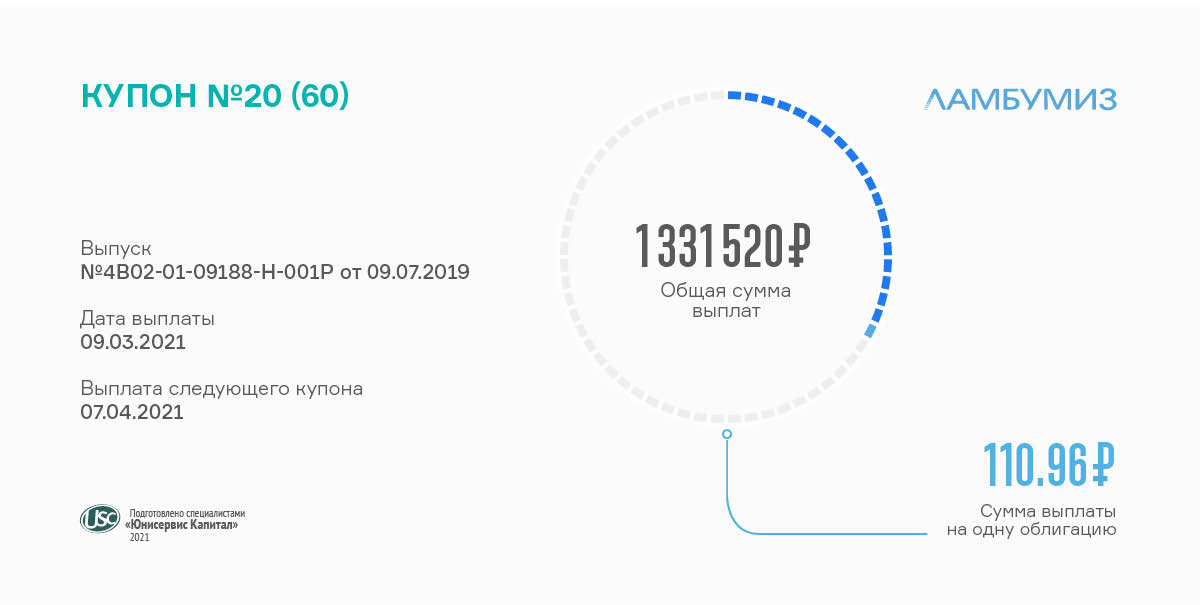

Действующая ставка купона по выпуску серии БО-П01 (RU000A100LE3) — 13,5% годовых. Она будет применяться до ближайшей плановой оферты, которая назначена на июль текущего года. По ней на каждую облигацию номиналом 10 тыс. руб. ежемесячно начисляется по 110,96 руб. Сумма выплат за весь выпуск объемом 120 млн руб. составляет 1 331 520 руб.

В феврале объем сделок с участием бондов ЗАО «Ламбумиз» составил 5,5 млн руб., что на 1,4 млн больше, чем в январе. Средневзвешенная цена снизилась за месяц на 0,64% и составила 102,42% от номинальной стоимости облигаций.

Как мы писали ранее, пандемия не привела к снижению объема заказов, поступающего на «Ламбумиз». Кроме того, компания решила обратить внимание на потенциальных заказчиков-представителей малого бизнеса, для чего приобрела новое оборудование для выполнения малотиражных заявок. В данный момент новая линия уже находится в стадии монтажа.

В марте выплата купона пришлась на нерабочую субботу и была перенесена на ближайший рабочий день, вторник, 9-е число. Купонная ставка по выпуску установлена на весь срок обращения бумаг на уровне 13,5% годовых.

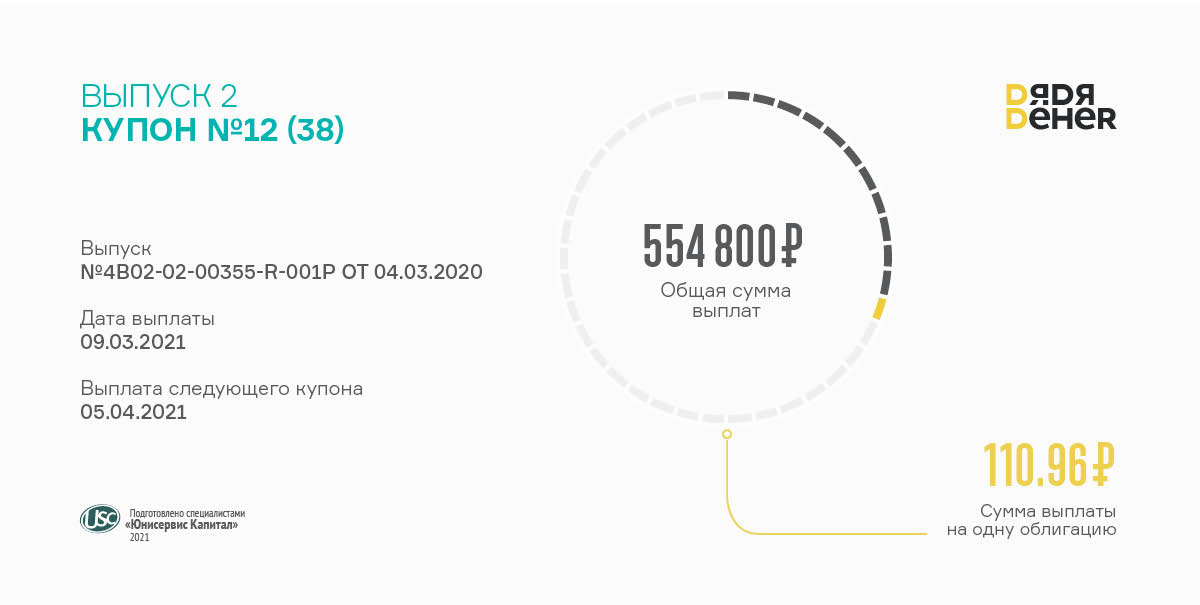

На обслуживание обязательств по данной серии облигаций компания ежемесячно перечисляет в НРД 554 800 руб., предназначенных для выплаты купона инвесторам. На одну бумагу в номинале 10 тыс. приходится по 110,96 руб.

Выпуск серии БО-П02 (RU000A101HQ3) объемом 50 млн руб. поступил в обращение в марте 2020 г. сроком на 3 года и 2 месяца, разбитых на 38 купонных периодов по 30 дней.

В прошлом месяце бумаги второго выпуска «Дяди Дёнера» торговались все 20 активных дней с оборотом в 5,7 млн, который практически равен результатам января (+171 тыс. руб.). Средневзвешенная цена опустилась на 1,68 п.п., но все еще остается внушительной — 109,69% от номинала.

В феврале «Национальное Рейтинговое Агентство» присвоило компании кредитный рейтинг на уровне BB|ru|со стабильным прогнозом. Это означает, что велика вероятность сохранения текущей оценки на протяжении года. Подробнее рассказано здесь.