|

ООО «Фабрика ФАВОРИТ» в 1 полугодии 2022 года увеличило объемы выручки на 23% до 345 167 тыс. рублей в сравнении с АППГ. Положительная динамика коснулась и чистой прибыли, которая показала рост на 19% в сравнении с АППГ. В общей сложности за последние 5 лет прирост выручки составил 36%.

Несмотря на экономический шок, который застал всех врасплох после начала СВО, ООО «Фабрика ФАВОРИТ» не только показало прирост по основным показателям, но и активно продолжает развивать свою деятельность по различным направлениям. Так, недавно стартовали поставки спредов в магазины федеральной торговой сети «Пятерочка». Сегодня продукция эмитента ежедневно появляется на полках таких сетей, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери». Более того, запрет стран ЕС на импорт продукции только подогрел спрос на ассортимент сыров компании, которая сегодня осуществляет поставки продукции от Москвы до Владивостока. Помимо расширения базы партнеров, эмитент успешно решил вопрос импортозамещения, найдя отечественных поставщиков закваски и ферментов. Не мешает сложившая экономическая ситуация и запуску новинок, так сейчас эмитент отрабатывает сыры — моцареллу копченую и сливочную в виде снека для закуски к пивным напиткам и вину. Рост объемов продаж отразился на увеличении (+21%) в 1 полугодии 2022 года валюты баланса с 498 046 тыс. рублей до 601 562 тыс. рублей, что говорит о развитии ООО «Фабрика ФАВОРИТ». В активах основное изменение коснулось запасов (+35% к АППГ) и дебиторской задолженности (+16% к АППГ). В структуре обязательств на приросте баланса отразились: рост кредиторской задолженности на 32% до 110 308 тыс. рублей, как следствие приобретения новых запасов, а также увеличение финансового долга на 19% до 298 216 тыс. рублей.

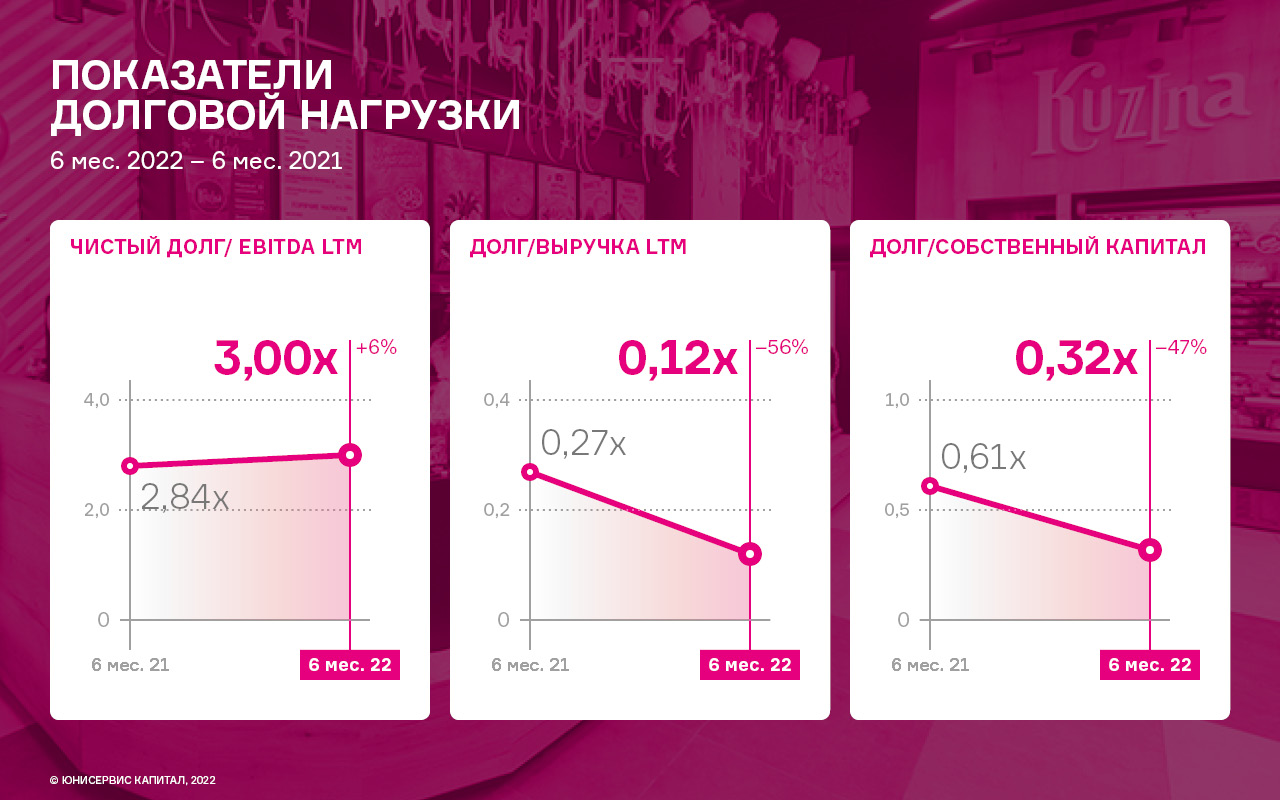

На 30 июня 2022 года финансовый долг компании, как уже отмечалось, составил 298 216 тыс. рублей, что выше АППГ на 19%. Увеличение долговой нагрузки связано с привлечением дебютного облигационного займа в октябре 2021 года на сумму 50 000 тыс. рублей. Заимствованные денежные средства компания направила в том числе на запуск новых линеек продукции. Сейчас компания развивает линейку спредов для тех, кто питается правильно, первые результаты оправдывает свои ожидания. Несмотря на привлеченный облигационный заем в 4 квартале прошлого периода, соотношение долга и выручки в течение года не изменилось, его значение на 30 июня 2022 года составляет 0,4. Компания в достаточной мере обладает оборотными активами для своевременного покрытия текущих обязательств, о чем свидетельствует увеличение коэффициента текущей ликвидности в первом полугодии 2022 года до значения 1,3 против значения КТЛ 1,1 на АППГ.

Показатели рентабельности компании также остаются в приемлемых диапазонах. Валовая рентабельность на 30 июня 2022 г. равна 25,6%, что превышает аналогичный показатель прошлого периода на 0,9 пп. Операционная рентабельность увеличилась на 2 пп., показав результат в 15,6%. Рентабельность по чистой прибыли на 6 месяцев 2022 года ниже на 0,1 пп., что объясняется ростом процентов к уплате из-за увеличившейся долговой нагрузки за счет привлечения облигационного займа. Поэтому, несмотря на оправданный прирост финансового долга, все показатели эффективности находятся на должном уровне.

|