|

Почему эта информация важна? Есть объективные проблемы с привлечением долга на облигационном рынке. Весь сегмент высокодоходных облигаций привлекает в месяц в лучшем случае 1 млрд.р. новых денег. Год назад это было 5 млрд.р. и более.

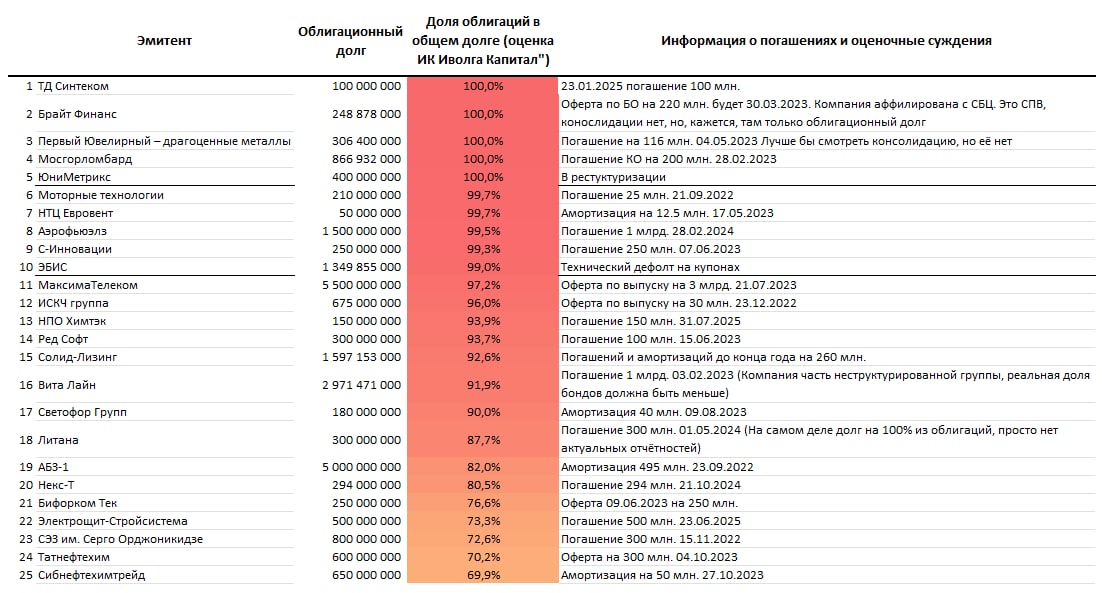

Соответственно, заемщикам нужна пластичность их долгового портфеля. У большинства эмитентов она есть, облигации для них – часть портфеля займов, иногда чисто коллекционная. Среди примерно 115-120 эмитентов ВДО доля облигаций в их общем долге в среднем, по нашей оценке, составляет 51%. Из них у 25 эмитентов эта доля 70% и выше, а у 17 – 90% и выше. Компании с преимущественно облигационным долгом неоднородны, отличаются по кредитному качеству, отраслям и масштабам. Но перевес – в сторону небольших эмитентов с низкими рейтингами или вовсе без рейтинга. Однако вне зависимости от кредитного качества эмитента сугубо облигационный долг – маркер недостаточной финансовой гибкости. Что на нынешнем этапе деградации фондового рынка можно считать маркером риска. Из плюсов, до конца нынешнего года в приведенном списке минимум погашений, оферт и амортизаций. Правда, уже есть одна реструктуризация и один техдефолт. Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds Чат для инвесторов: https://t.me/%20UHsfqmxEquGnkhA6 |

| |||

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.