На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

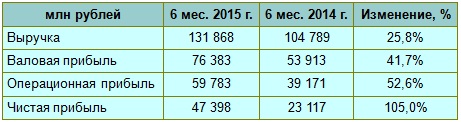

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.

Китай является ключевым рынком Apple и будет им оставаться. Именно Поднебесной компания обязана возможностью прирастать в продажах более чем на 30% г/г. В течение трех последних кварталов продажи в Китае росли в среднем на 92% г/г, чем обеспечили новый импульс развития компании. Также, судя по динамике изменения соотношения долей географических источников поступления выручки, Китай оказался единственным кто хоть и циклично, но планомерно увеличивал свою долю продаж продукции Apple с 13% в 2013 году до 27% в последнем отчетном квартале компании. В основном этот успех обеспечили модели iPhone 6 и iPhone 6 Plus. Также сказалось сотрудничество с провайдером телефонной связи China Mobile, обслуживающим более 800 млн пользователей.

Источник: отчетность компании, графика Инвесткафе.

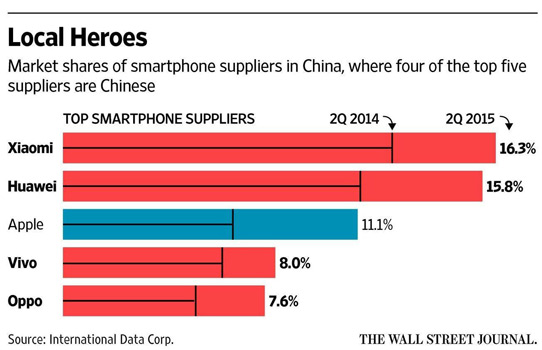

Согласно исследованиям Counterpoint research, в 1-м квартале 2015 года компания Apple была игроком номер один на китайском рынке смартфонов, конкурируя с такими производителями как Xiaomi, Huawei, Samsung и Lenovo. Однако уже во 2-м квартале соотношение изменилось: новым лидером стала компания Xiaomi (15,8%), далее расположились Huawei (15,4%) и Apple (12,2%). Приблизительно на аналогичные изменения долей рынка указывают исследования International Data Corporation, согласно которым Apple также опустилась на третье место.

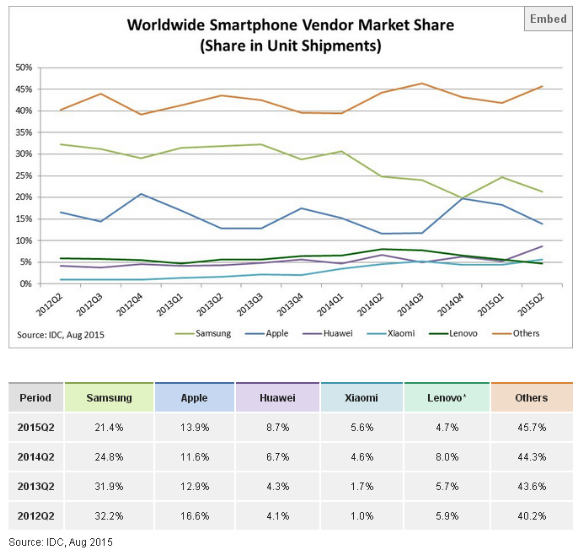

При этом потеря доли рынка у Apple происходит не только в Китае. После достижения 20% в 4-м квартале 2014 года ко 2-му кварталу 2015-го глобальная доля Apple снизилась до 13,9%.

На мой взгляд, основная причина неблагоприятной для Apple динамики показателя кроется в «старении» моделей iPhone 6 и iPhone 6 Plus. Их торговый возраст на сегодняшний день уже составляет 12 месяцев. В 2015 году iPhone 7 не выйдет, вместо него компания 9 сентября анонсирует модели с приставками 6S и 6S Plus. Детали характеристик новой модели останутся в тайне до релиза, однако судя по тому, что компания не решилась назвать новую модель iPhone 7, очевидно, что революционных изменений не последует. Кстати, близость выхода обновленной версии телефона является еще одной причиной, по которой поклонники бренда предпочитают воздержаться от приобретения девайсов сейчас.

При прогнозе показателей выручки в грядущем квартале следует учитывать и тот факт, что китайские власти в августе подвергли юань девальвации. Без сомнений, это отразится на выручке Apple, чья продукция продается за доллары. При этом на сегодняшний день аналитики все еще спорят, является ли снижение курса юаня достаточным для того, чтобы китайские поклонники бренда отказались от приобретения продукции Apple в пользу более дешевых брендов. Я считаю, что нет. Apple — не просто железо, это экосистема и бренд. Однако удорожание вследствие роста доллара окажется еще одной причиной повременить с покупкой iPhone до выхода новой модели.

Таким образом, я считаю, что 4-й квартал не станет успешным для Apple. Отмеченное сокращение доли рынка, девальвация юаня и моральное старение флагманской модели iPhone не позволят компании удержать набранный темп роста выручки.

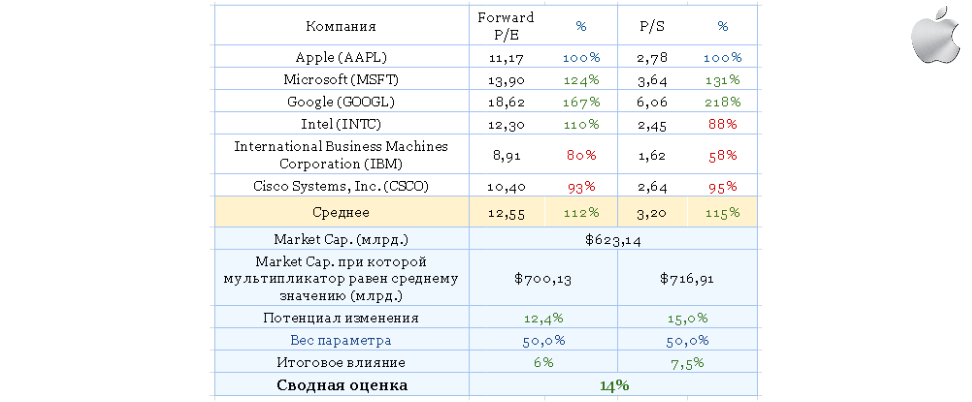

Анализ мультипликаторов компании указывает на 14%-й потенциал роста ее капитализации. Я должен отметить, что в целом мультипликаторы Applе значительнее отреагировали на «черный понедельник» в Китае, чем мультипликаторы прямых конкурентов компании. Это прямое следствие ставки Apple на рынок Китая.

Технический анализ указывает на окончание первой волны снижения после трех попыток преодолеть ключевое сопротивление на уровне $133. Согласно теории, после консолидации вторая волна снижения должна подтвердить уровень поддержки первой.

График актуализирует котировки при каждом обновлении страницы.

Я считаю, что 14%-й потенциал роста капитализации компании — это долгосрочный прогноз. В краткосрочной перспективе нас ждет отчетность за 4-й квартал, которая не обещает быть рекордной. Рекомендация — «держать», с негативным прогнозом. Горизонт прогнозирования — три месяца.

Марк Цукерберг сообщил о важном достижении: «Среднедневное количество пользователей Facebook достигло миллиарда». Иными словами отныне каждый день приблизительно один из семи человек на земном шаре использует социальную сеть — масштаб действительно грандиозен. Напомню, во время пресс-конференции по итогам 2-го квартала компания Google сообщила, что дневное количество пользователей Gmail и YouTube достигло 1 млрд.

При рассмотрении той или иной компании с точки зрения долгосрочной инвестиционной привлекательности первоочередной интерес представляет потенциал роста. Если говорим о Facebook, то уместно оценивать общий потенциал населения земного шара. Согласно последнему исследованию, которое я нашел, в 2014 году 38% населения имели выход в интернет. Допустим, на сегодняшний день соотношение не изменилось. Используя данные моего любимого он-лайн счетчика, приходим к результату, что на момент написания данного поста 2,8 млрд людей имеют выход во всемирную паутину. Так как услуги Facebook недоступны в Китае, скорректируем цифру и получаем 2,3 млрд подключенных пользователей, потенциально имеющих возможность зарегистрироваться в социальной сети. По данным последнего квартала среднее количество активных пользователей Facebook в месяц достигло 1,491 млрд, то есть 50% от всего рассчитанного нами потенциала. Причем, следует понимать, что наиболее «легкие» пользователи уже завоеваны.

Если допустить, что текущий экспоненциальный темп роста активной базы Facebook сохранится то к 2017 года, то база достигнет 1,8 млрд.

Подобные планы предполагают, что рост активной базы в среднем будет составлять 30 млн человек в квартал. И я выделяю три ключевых фактора, которые помогут компании добиться этой цели.

Во-первых, раньше, когда я слышал о планах Facebook раздавать интернет с летающих дронов, я склонялся к мысли о существенной доли филантропии в этом мероприятии и считал, что многие инвесторы не захотят принимать участие в таких дорогостоящих проектах. Теперь я понимаю, что это лишь попытка заранее подготовить для себя потенциальную базу для будущего роста, и очень хорошо, что компания уже в текущем году планирует перейти к практическим испытаниям в США, Индии и Африке.

Во-вторых, еще 5-10 лет назад, чтобы выйти в интернет, как минимум нужен был ноутбук, сейчас достаточно смартфона. Это тема отдельного поста, но, на мой взгляд, не вызывает сомнения, что мобильный сегмент пользователей будет расти еще очень долго. Facebook отлично адаптировался к мобильному тренду, и будущее развитие данного сегмента его более чем устраивает.

В-третьих, Facebook все более плотно входит в повседневную жизнь. Согласно результатам 2-го квартала среднестатистический пользователь тратит 46 минут на Facebook, Messenger и Instagram. Если отнять стандартные 8 часов на сон, человек проводит в экосистеме Facebook 4,8% своего активного времени. Есть определенные сомнения в потенциале дальнейшего увеличения этой цифры, так как все-таки человеку нужно есть, спать, оплачивать счета, иногда выходить на улицу и т.д. Однако, на мой взгляд, Facebook все глубже становится частью культуры бытия человека. Я не хочу сейчас обсуждать плохо это, или хорошо, но это факт.

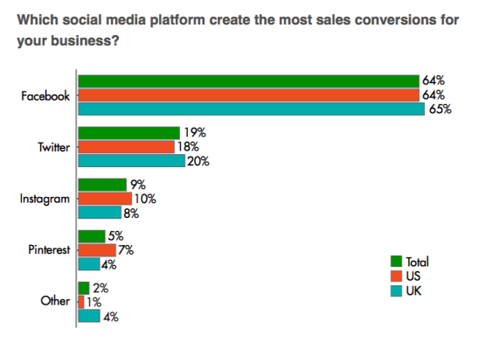

Приведу недавние исследования относительно наиболее предпочтительных социальных сетей для конверсии продаж на территории США и Великобритании: Facebook лидирует с существенным отрывом. Это значит, что рост базы пользователей не страдает от роста коммерческих элементов социальной сети.

После недавней коррекции на фондовом рынке США мультипликаторы компании все еще указывают на незначительный потенциал к снижению:

Технический анализ указывает на формирование нового тренда в диапазоне $76-100 за акцию.

В долгосрочной перспективе акции Facebook имеют потенциал роста, это однозначно. В краткосрочной перспективе следует помнить, что коррекция, как правило, состоит из трех волн. То, что мы наблюдали с индексом S&P500 одну неделю назад, по моему убеждению, не является окончанием коррекции, а поэтому я рассчитываю в ближайшее время увидеть еще одну волну распродаж, во время которых любые долгосрочные выкладки не имеют существенного значения. Итоговая рекомендация — «держать» с негативным прогнозом в краткосрочной перспективе.