|

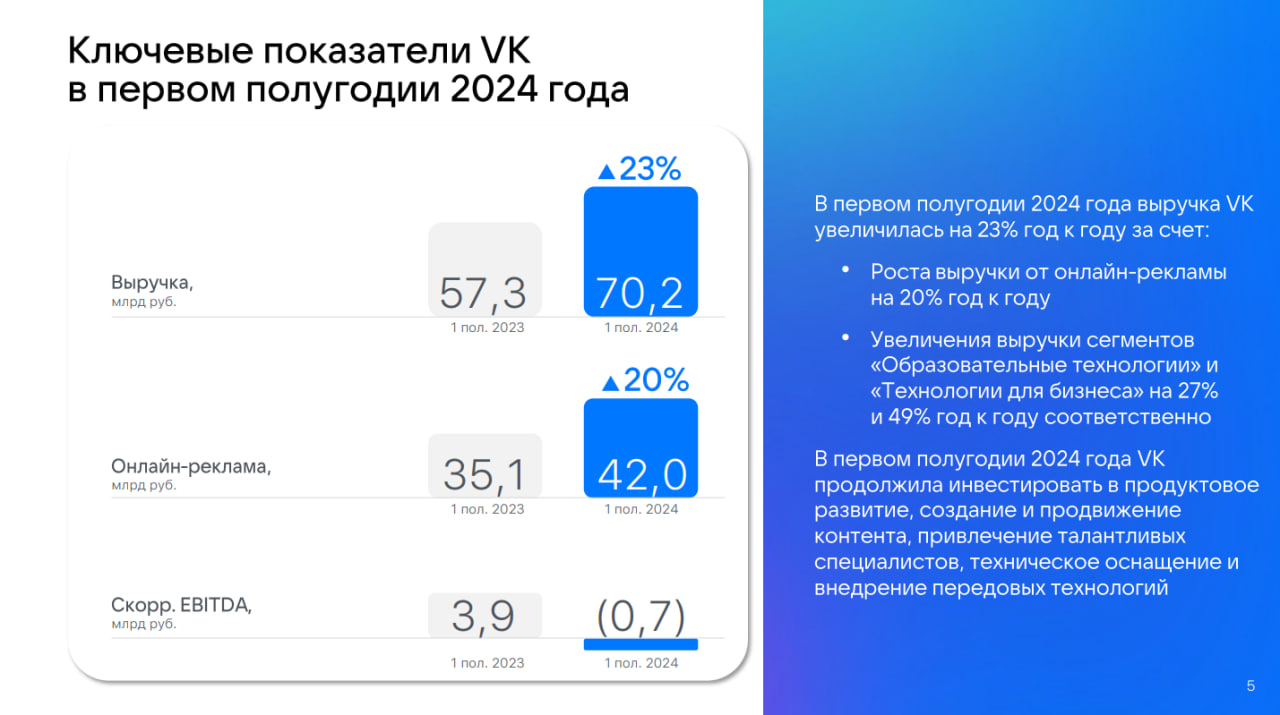

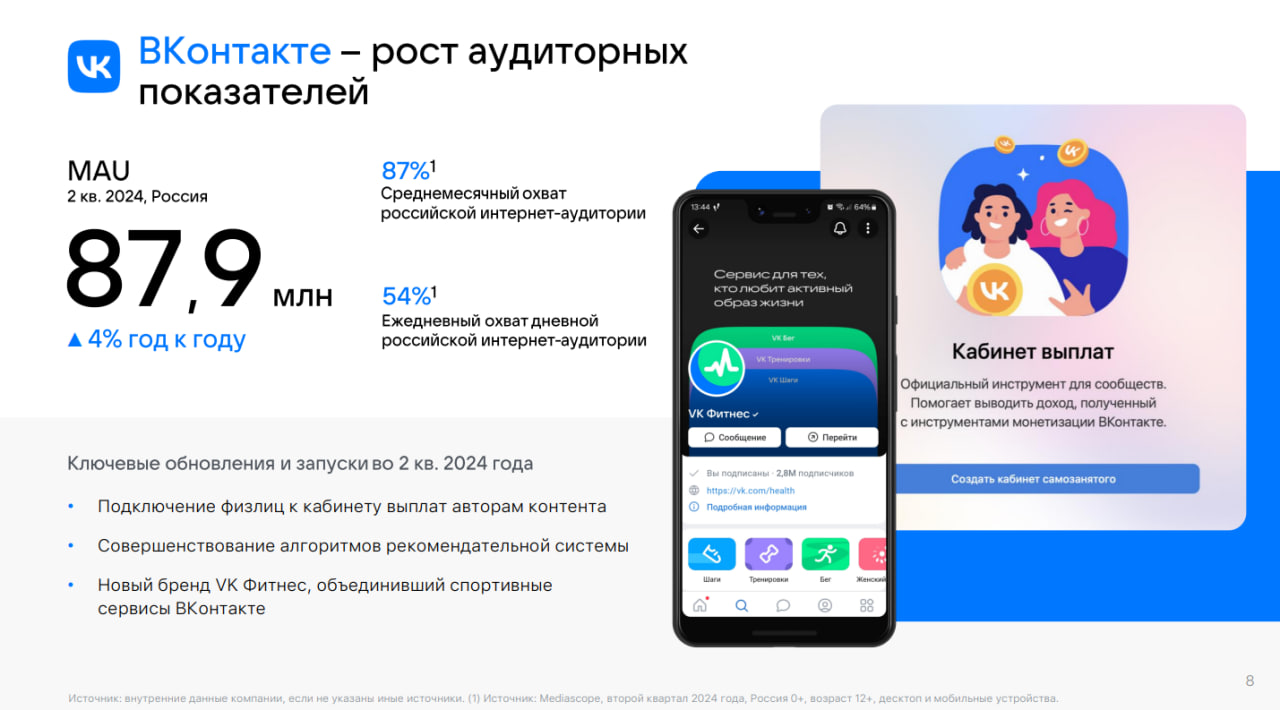

Ещё сегодня отчетом за 1 полугодие 2024 года поделилась компания ВК: -Выручка ВК за I полугодие 2024 г. увеличилась на 23% по сравнению с I полугодием 2023 г., до 70,2 млрд руб.; -По итогам I полугодия компания нарастила убыток с 11,34 млрд руб. до 24,6 млрд руб.; -Скорректированная EBITDA — убыток в размере 0,7 млрд рублей, по сравнению с прибылью годом ранее; По сегментам у нас следующее: -За первое полугодие 2024 года выручка ключевого для VK сегмента «Социальные платформы и медиаконтент» увеличилась на 22,9% до 46,2 млрд руб. по сравнению с первым полугодием 2023 года. -Сегмент «Образовательные технологии» показал рост выручки на 26,8% до 8,9 млрд руб. по итогам первого полугодия 2024 года; -Сегмент «Технологии для бизнеса» показал рост выручки на 49,4% до 4,5 млрд руб. по итогам первого полугодия 2024 года; -По итогам первого полугодия 2024 года выручка сегмента «Экосистемные сервисы и прочие направления» выросла на 13,9% до 11,2 млрд руб.; Ну, и общие операционные показатели за 2 квартал: -Во втором квартале 2024 года средняя месячная аудитория ВКонтакте в России выросла на 4% до 87,9 млн пользователей по сравнению с аналогичным периодом 2023 года; -Среднесуточное количество просмотров VK Видео (не включая VK Клипы) во втором квартале 2024 года достигло 2,4 млрд, что на 26% выше, чем во втором квартале 2023 года; -За второй квартал 2024 года среднесуточные просмотры VK Клипов выросли на 84% до 1,7 млрд по сравнению с аналогичным периодом 2023 года; -Средняя месячная аудитория VK Знакомств в мире во втором квартале 2024 года достигла 3,1 млн пользователей, что на 29% больше по сравнению со вторым кварталом 2023 года, а выручка сервиса за аналогичный период выросла в 2,4 раза; -За второй квартал 2024 года средняя месячная аудитория VK Мессенджера в России увеличилась на 13% год к году и составила 72,8 млн пользователей; Вообще, спорная бумага. Вроде бы видим рост по сегментам, рост по аудитории, но в то же время мы видим рост убытка. На рынке есть такая компания, как ОЗОН — которая растёт, показывает хорошие операционные показатели и в тоже время мы видим у неё убыток. Но, есть главное различие между этими двумя компаниями — потенциал роста. И у ВК он гораздо меньше. У ВК очень сильные конкуренты. Даже несмотря на замедление ЮТУБ, даже в случае блокировки этого видеохостинга, люди останутся на нем (VPN в помощь). И ЮТУБ — это не единственный конкурент ВК. Поэтому, данная компания по прежнему не сильно привлекает инвесторов. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESLTOL)

|