|

ЛУКОЙЛ опубликовал консолидированную отчетность по US GAAP за январь-сентябрь текущего года. Несмотря на шокирующие заголовки в СМИ, свидетельствующие о том, что прибыль компании с января по сентябрь упала более чем на 50%, а в 3-м квартале и вовсе рухнула в 2,6 раза, акции ЛУКОЙЛа остаются одной из самых интересных идей в российском нефтегазовом секторе.

По итогам девяти месяцев выручка ЛУКОЙЛ от реализации сократилась более чем на треть по сравнению с результатами прошлого года и составила $74,7 млрд. Главным негативным фактором стало резкое снижение мировых цен на нефть: с января по сентябрь котировки Brent опустились почти в два раза и вошли в диапазон $42-66 за баррель. Стратегия компании, направленная на наращивание добычи, начала приносить свои плоды. Главным достижением операционной деятельности ЛУКОЙЛ в отчетном периоде стало увеличение добычи нефти на 4,6%, до 75,2 млн тонн. Главный вклад в общий результат внесло иракское месторождение Западная Курна-2, в то время как в России добыча снизилась на 0,5%, до 63,8 млн тонн, причем в Сибири и ее падение составило почти 5%.

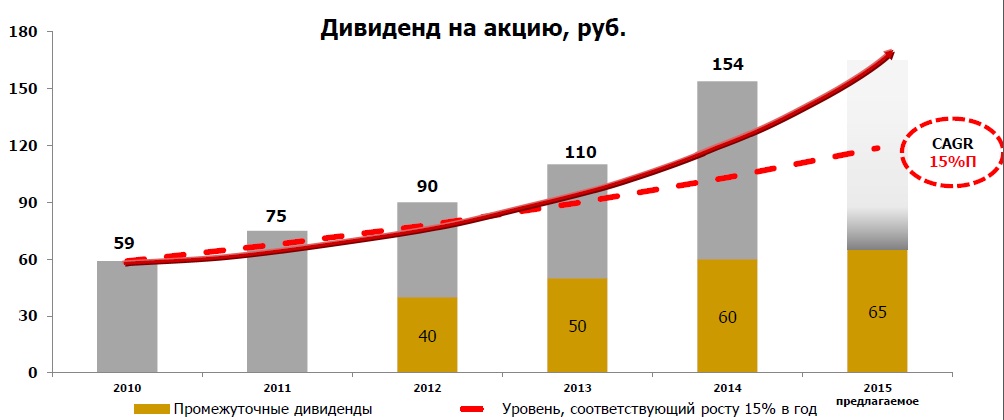

Операционные расходы ЛУКОЙЛа в отчетном периоде уменьшились на 24,2%, до $5,76 млрд. Во многом это объясняется номинальным обесцениванием рубля примерно на 40%. Стоимость приобретенных нефти, газа и продуктов их переработки за этот период опустилась примерно до $17,23 млрд, просев на 31,5%, прежде всего по причине снижения мировых цен на углеводороды. В свою очередь, рост объемов закупок нефти и нефтепродуктов для торговых операций лишь частично смог нивелировать этот негативный эффект. В результате операционная прибыль компании по итогам трех кварталов 2015 года в долларовом выражении снизилась более чем наполовину, до $3,89 млрд. Чистая прибыль ЛУКОЙЛа показала еще более активное снижение – на 59,6%, до $2,33 млрд, причем по итогам 3-го квартала она сократилась в 2,6 раза, до $623 млн. Финансовый результат компании оказался заметно хуже ожиданий, ведь рынок закладывал в свой сценарий прогноз по 3-му кварталу в районе $795 млн. Справедливости ради стоит отметить, что на итоговом показателе негативно сказалось списание в размере $127 млн по сухим скважинам на шельфе в Румынии, без учета которого (а также выбытия активов) скорректированная чистая прибыль оказалась всего на 5% ниже прогнозных значений. В то же время девальвация российской валюты вместе с качественным контролем над затратами позволил ЛУКОЙЛу увеличить маржинальность по EBITDA до 13,4%, поскольку EBITDA c января по сентябрь падала медленнее, чем выручка. При этом следует выделить два позитивных момента, которые могут стать хорошими среднесрочными драйверами для роста котировок акций компании. Во-первых, по итогам 2015 года ожидается повышение дивидендов ЛУКОЙЛа в рублях, на что уже сейчас закладывается рынок. Совет директоров рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов за январь-сентябрь из расчета 65 руб. на акцию, что является рекордным значением для этого периода. В будущем компания намеревается только увеличивать объем этих выплат.

Во-вторых, ЛУКОЙЛ сейчас активно прорабатывает идею погашения части казначейских акций, около 16% которых находится на балансе. Если это погашение действительно состоится, потенциал роста котировок, только исходя из чисто технических соображений, составит почти 20%, не говоря уже о дополнительном ажиотажном спросе со стороны участников рынка на этой новости. Правда, на сегодняшний день остается нерешенной юридическая сторона вопроса, о которой говорило руководство ЛУКОЙЛа. Будем надеяться, что эта проблема будет как-нибудь улажена.

В любом случае ЛУКОЙЛ остается одной из наиболее эффективных российских нефтегазовых компаний, причем заметно недооценной по сравнению с другими представителями этой отрасли по мультипликатору EV/EBITDA. В этой связи я сохраняю позитивный взгляд на компанию с и рекомендую покупать ее акции. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. |

| ||||

Поиск котировок:Например: Газпром

|

|