ЕЦБ сохранил ключевую ставку на уровне 1,5%, но заявил о долгожданном возобновлении выкупа обеспеченных облигаций, а также начнет предоставлять долгосрочные и продлит недельные кредиты банкам.

НЕСТАНДАРТНЫЕ МЕРЫ

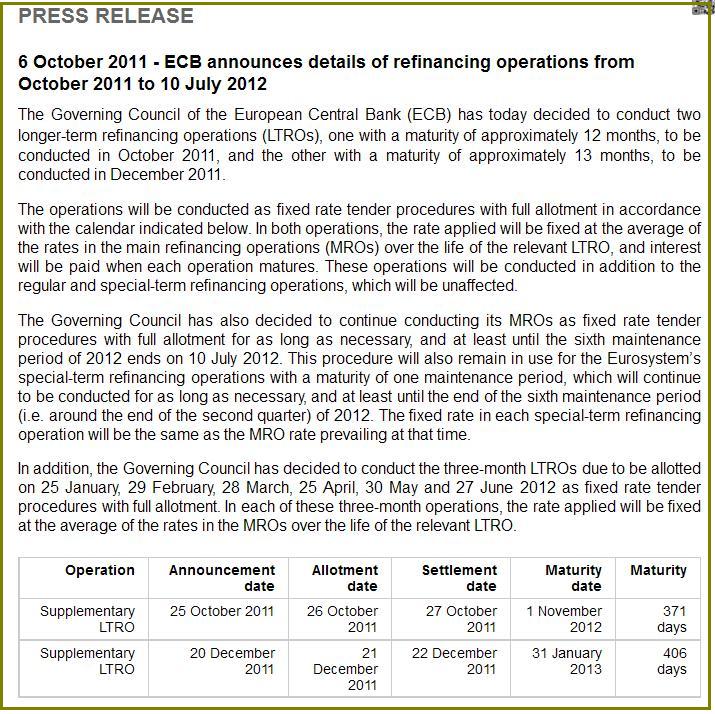

Согласно «принципу разделения» ЕЦБ проблемы в финансовой системе решаются с помощью нестандартных инструментов, и для решения текущих задач ЕЦБ прибегнет к двум аукционам с неограниченной ликвидностью (LTRO) – один со сроком погашения приблизительно 12 месяцев в октябре, а другой со сроком погашения 13 месяцев в декабре. К тому же Совет решил продлить 3-месячные аукционы до середины 2012 года. Следующие даты: 25 января, 29 февраля, 28 марта, 25 апреля, 30 мая и 27 июня 2012 года. К тому же ЕЦБ продолжит проводить 7-дневные аукционы (MRO) “сколько потребуется и по крайней мере до 10 июля 2012г.”

Пресс-релиз с деталями операций по рефинансированию:

Более того, ЕЦБ возобновил программу выкупа обеспеченных облигаций (на этот раз с названием CBPP2) в объёме 40 миллиардов евро. CBPP2 будет совершать сделки как на первичном, так и на вторичном рынке. Выкуп начнётся в ноябре и завершится в конце октября 2012г.

Прессрелиз о CBPP2

Danske Bank об итогах заседания ЕЦБ и банка Англии:

• Глава ЕЦБ Жан-Клод Трише, уходящий в конце месяца в отставку, заявил, что экономика столкнулась с “усилившимися рисками ”, и поэтому вероятность того, что новый председатель Марио Драги снизит ставку до конца года, увеличилась.

• Однако маловероятно, что Драги снизит ставку на своём первом заседании в качестве председателя. Но если ситуация будет ухудшаться и далее, возможно, Драги предложит нестандартные меры, например двухлетние LTRO.

• Мы ожидаем, что в ближайшие месяцы европейские политики по крайней мере частично решат долговой кризис, и данные начнут улучшаться – таким образом необходимость в снижении ставки исчезнет.

• После заявлений ставки денежных рынков повысились, а кривая 2-10 летних облигаций стала более плоской. Рынки теперь закладывают 60% вероятность снижения ставки на 25 пунктов в ноябре и полностью уверены в четверть процентном снижении в декабре. После декабря рынки допускают минимальную вероятность снижения ставки.

“СИТУАЦИЯ В БАНКОВСКОМ СЕКТОРЕ ТРЕБУЕТ ПОВЫШЕННОГО ВНИМАНИЯ”

Трише также выразил сильную обеспокоенность ситуацией в банковском секторе. Проблема в значительной степени вызвана воздействием кризисом суверенных долгов. Трише призвал банки “сделать всё необходимое для укрепления своих балансов, сохранить доходы, обеспечить умеренность при выплате вознаграждений и вернуться на рынок для усиления своих капиталов.” Более того, он добавил, что “при необходимости банкам следует пользоваться мерами государственной поддержки, которые должны стать полностью действующими, включая в будущем возможность Европейскому Фонду финансовой стабильности (EFSF) кредитовать правительства для рекапитализации банков”.

ИНФЛЯЦИЯ СНИЗИТСЯ НИЖЕ 2% В 2012 Г.

Трише подчеркнул, что уровень инфляции будет оставаться выше порогового значения в 2% в ближайшие месяцы, но затем упадёт ниже этого порогового значения в 2012г. Это соответствует ожиданиям ЕЦБ.

Заседание ЦБ Англии

Банк Англии возобновляет количественное смягчение

• Банк Англии увеличил выкуп гособлигаций на 75 млрд. фунтов. Ключевая ставка осталась на прежнем уровне (0,5%).

• Шаг более агрессивный, чем ожидал рынок, возможно потому, что экономике требуется значительный стимул.

• Нет уверенности, что QE2 Банка Англии окажет сильный позитивный эффект на слабую экономику Соединённого Королевства. Фунт стерлингов окажется под давлением против евро. Ставки в Великобритании могут ещё снизиться.

Объявление о порядке покупки активов BOE

На мой взгляд решение BOE осуществить QE2 несмотря на высокую инфляцию является косвенным подтверждением, что идет подготовка к дефолту Греции и крупномасштабной реструктуризации банковской системы Европы.

Рекапитализация банков вероятно станет одной из основных тем на воскресной встрече Меркель и Саркози. Германия выступает в пользу варианта, чтобы банки сначала попробовали найти финансирование на рынке, в случае неудачи национальные правительства должны будут рекапитализировать банки, и только в качестве последнего варианта поддержки разрешить государства обращаться за помощью в EFSF. Дискуссия продолжится на встрече министров финансов и глав центробанков 14 октября в Каннах.

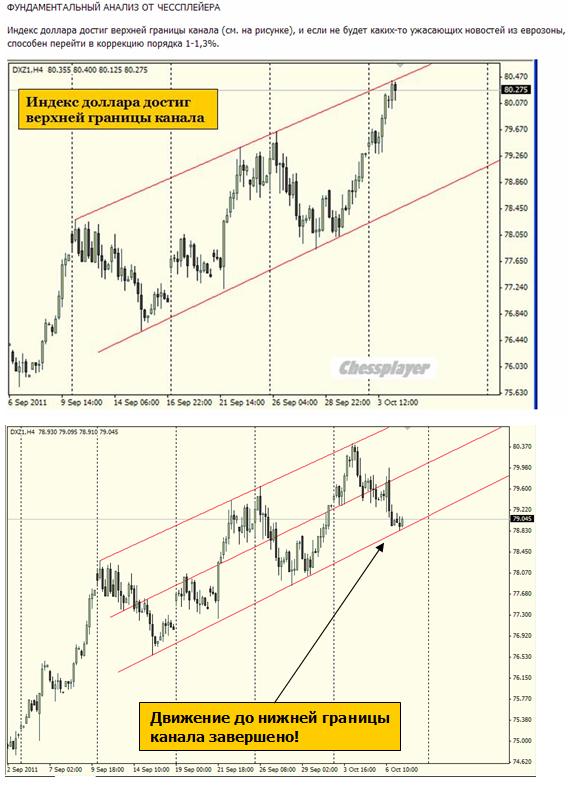

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Как мы видим, индекс доллара дошел до нижней границы канала и оттолкнулся от нее вверх. Мне кажется очень маловероятным, что после сегодняшней статистики по занятости ослабление доллара продолжится.

Несмотря на повсеместный оптимизм, остаюсь при мнении, что это отскок, а не локальное дно. И вызван он был, главным образом, техническими факторами: перекупленностью доллара и перепроданностью в рискованных активах.

С фундаментальной точки зрения не вижу оснований для разворота тренда по доллару.

Операция «Твист» позитивна для доллара, спрос на облигации сейчас важнее рискованных активов.

Когда банковская система Европы висит над пропастью, а лидеры Европы не могут договориться, когда дефолт Греции в этом году кажется практически неизбежным, и вероятность ФИНАНСОВОГО АПОКАЛИПСИСА кажется вполне реальна - о каком локальном дне можно говорить?

Заседания Банка Англии и ЕЦБ негативными для доллара не назовешь. ЕЦБ не понизил ставку, а остальные шаги были вполне ожидаемы.

Банк Англии объявил очередную программу стимулирования экономики на 75 млрд. британских фунтов и это тоже нельзя считать негативным для доллара.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: рост продолжается?!

Продолжаем невольно, следуя обстоятельствам, развивать идею о том, что в ближайшее время коррекционный рост в паре EUR/USD, как впрочем, и в других рисковых активах, скорее всего, получит продолжение. По традиции делаем несколько замечаний:

· Реакция на решение Банка Англии в четверг расширить программу выкупа активов и в паре EUR/USD, и в GBP/USD оказалась в конечном счете несущественной; спекулянты явно не решились использовать новости с Туманного Альбионе как повод для полноценной игры на понижение в европейских валютах, что косвенно мы воспринимаем как «бычий» сигнал для евро.

· Розничные инвесторы, которые пережили 3 и утром 4 октября рекордное количество «маржин коллов» и в итоге закрыли огромное количество позиций на покупку по евро, сейчас начинают постепенно открывать уже «короткие» позиции в EUR/USD. Если исходить из настроений в ритейле как неплохом контр-индикаторе, то получается, что курс евро может быть немного выше.

В целом, конечно, валютный рынок продолжает жить ожиданиями того, что перелом в долговом кризисе в Европе все-таки наступит в ближайшие несколько недель. В рамках данной гипотезы мы видим риски дальнейшего восстановления пары EUR/USD в октябре в район 1.35-1.36. Прошедшее накануне заседание ЕЦБ всецело способствует, на наш взгляд, реализации по евро «бычьего» сценария развития событий в краткосрочном периоде.

Friday & Nonfarm payrolls

Что касается перспектив пятницы, то, естественно, что многое сегодня будет зависеть от публикации в США в 16:30 мск сентябрьского отчета по занятости (Nonfarm payrolls, прогноз 50k, предыдущее значение 0). В данном случае мы настроены скорее оптимистично, чем пессимистично. Мы в принципе уже получили порцию неплохой статистики из США за сентябрь, учитывая хотя бы то, что все основные индексы деловой активности (ISM Manufacturing, ISM Services, Chicago PMI) показали динамику лучше ожиданий, а заодно удержались выше психологически значимого рубежа. В этой связи, если Nonfarm payrolls выходит в районе 50k, то это вновь нас возвращает к идее о том, что риски повторной рецесии в США изрядно преувеличены, что в конечном счете может еще больше подстегнуть в ближайшие несколько недель спрос на рисковые активы, но при этом ослабить доллар на Forex.

Определенную поправку в случае с Nonfarm payrolls, конечно, приходится делать и на то, что август и сентябрь выдались довольно-таки нервными и турбулентными для финансовых рынков, поэтому вполне возможно, что реальный сектор думал о создании новых рабочих мест в последнюю очередь. В любом случае Бен Бернанке на этой неделе четко дал понять, что ФедРезерв обязательно поможет американской экономике в случае необходимости, поэтому предстоящие данные по занятости мы не склонны рассматривать как существенный понижательный риск для евро в ближайшее время.

Если брать Европу, то здесь интересна будет реакция на решение Moody’s 7 октября понизить кредитный рейтинг 12 британских банков, а также 9 португальских кредитных организаций. В данном случае опять же будет показательна реакция на случившееся. Если инвесторы проигнорируют данный новостной фон, как это было в середине недели в случае с понижением кредитного рейтинга Италии, то опять же это будет означать, что текущее позиционирование в EUR/USD сводится скорее к покупкам, чем к продажам.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Шаг за шагом

Мы частично фиксируем прибыль в GBPUSD, GBPJPY, подвигаем стопы в обеих парах к точке входа, покупаем EURGBP, держим остальные позиции.

Заседания центробанкиров Старого Света состоялись. Результат встречи ЕЦБ оказался несколько скромнее того, на что мы надеялись, хотя кое-что все-таки есть. Регулятор возобновляет программы предоставления безлимитной годовой ликвидности и проведет аукцион 13-месячных кредитов. Последний призван сгладить сезонные обострения и помочь финансовой системе в период повышенной потребности в ликвидности уже в 2012-м году. Кроме того, монетарные власти потратят еще 40 млрд. евро на покрытые облигации. Сумма не бросается в глаза, однако это достаточно существенный объем для рынка таких инструментов. Мы однозначно приветствовали бы это как решительную меру, если бы покупки не были размазаны на год. Но так или иначе, ЕЦБ действует и не бросает банки в беде. Мы по-прежнему убеждены, что в следующем месяце регулятор снизит и ключевые ставки.

А вот Банк Англии достал базуку. Мервин Кинг и коллеги решили увеличить программу количественного смягчения на треть. Они выкупят гособлигации еще на 75 млрд. фунтов. Причем эти деньги попадут на рынок всего за четыре месяца. Да, это тоже далеко не предел агрессивности, но это достаточно мощная программа. И главное, рынок совсем не ожидал получить такой исход. Как метко написал кто-то из обозревателей, "Банк Англии толкнул фунт стерлингов под автобус". Лучше мы, пожалуй, не сформулируем. Эффект от принятого решения будет ощущаться на рынке по крайней мере несколько дней, если не недель. Аналитики AForex считают разумным продавать фунт против корзины на каждом росте.

А я вчера встал в шорт по EUROGBP.

Основные причины две: 1. неизвестно еще сколько денег запустит в рынок ЕЦБ в результате своих операций. активных проведение которых начнется на следующей неделе

2. по слухам SNB продает евро и покупает британский фунт, увеличивая их долю в валютных резервах. Выглядит логично

Теперь ждем пейроллс. От них сегодня зависит многое. Главное - не получить слишком слабый результат, который пробудит опасения по поводу самочувствия мировой экономики. Для того, чтобы хрупкая покупка риска не сломалась, цифры должны быть хотя бы на уровне консенсус-прогноза.

Возникший из движения в 4% во вторник в последний час американской торговой сессии отскок превратился в масштабный шортокрыл. Повод для отскока, надо сказать, был совершенно надуманный.

Движение вверх по индексу S&P500 составило уже 91 пункт. Индекс доллара уже почти откорректировался до нижней границы канала.

Сегодня ключевая статистика по занятости США. Маловероятно, что нас будет ждать какой-то сюрприз. 0,1%-0,2% в ту или иную сторону только на короткое время двинут рынок.

Доминирующей темой остается Европа.

Что мы здесь имеем?

13 – СЧАСТЛИВОЕ ЧИСЛО ДЛЯ ЕВРОЗОНЫ?

Предоставление Греции очередного транша отложено: решение должно быть принято на следующей неделе. 13 октября состоится заседание Еврофина. Днем раньше состоится и первый аукцион ЕЦБ по предоставлению 12-месячных кредитов (LTRO). Обращает внимание это совпадение: заседание Еврофина назначено на следующий день после того, как банки получат возможность пополнить свои резервы/

Предположу, что решение о предоставлении Греции очередного транша будет отложено в очередной раз. На мой взгляд, его решение увязано с обсуждением вопроса о EFSF.

А здесь не все так гладко.

Немецкая газета Handelsblatt со ссылкой на неназванного европейского дипломата сообщает о том, что Франция и Германия не могут прийти к согласию по поводу EFSF.

Разногласия между двумя странами в большой степени касаются вопроса: в какой степени фонды EFSF могут быть использованы для спасения одной отдельной страны. Германия хочет установить лимит денег, предоставляемой на одну страну. Франция против установления такого ограничения.

На мой взгляд, Германия не уступит в этом вопросе. Тем более, что решение должно утверждаться в бюджетном комитете бундестага. Фактически Германия рискует взвалить на себя полностью все бремя спасения всех и вся. Нужно ли это Германии?

На мой взгляд, в ближайшие две недели существует очень большая вероятность дефолта Греции, крушения всех договоренностей в еврозоне, крупномасштабного банковского кризиса с непонятными последствиями.

Могу повторить то, что я писал вчера.

НАЗРЕВАЕТ ЧТО-ТО ОЧЕНЬ СЕРЬЕЗНОЕ

Иллюзий быть не должно. В любом случае, это лишь отскок. На этот раз закрыть проблему просто печатанием денег не удастся. Будет реструктуризация банковской системы Европы и системы долгов европейской периферии. Возможно будет банкротство какого-то банка, возможно не одного, возможно не только в Европе. В Америке тоже есть кандидаты: Morgan Stanley и Bank of America.

Спасать будут не всех, а только избранных.

Греция – это только часть предстоящей большой перетурбации финансовых рынков.

Просочились сведения о том, что Франция занимается разработкой планов национализации банков. Сначала Германия, затем Франция.

Думаю, что мы увидим очень сильное движение вниз в ближайшие две недели, скорее всего, начиная с понедельника-вторника. Но может быть и раньше. Так что будьте готовы....

Только что слышал выступление товарища Левченко по Business FM, который сказал, что было локальное дно и лучшего момента для покупки акций, чем сейчас, нет.

После того, как рынок большую часть из последних двух месяцев торгуется ниже 200-недельной средней скользящей, когда банковская система Европы висит над пропастью, а лидеры Европы не могут договориться, когда дефолт Греции в этом году кажется практически неизбежным, а вероятность ФИНАНСОВОГО АПОКАЛИПСИСА приближается к 50%, после того как рынок отскочил на 90 пунктов на каких-то нелепых слухах - о каком локальном дне и о каких покупках можно говорить?

Впрочем, я смотрю, что сейчас действительно уже появилось много оптимистов: Ванута и Механизатор тоже в их числе. Ну что же, посмотрим!

С технической стороны отскок уже почти достиг крайней точки (границ каналов по индексу доллара и индексу S&P500).

Жду сегодня разворот в начале американской торговой сессии, а может быть и раньше – в районе 12 часов, и начала новой волны снижения, которая может оказаться намного серьезней предыдущих.

Штаты сделали третий растущий день подряд, сопротивление нисходящего тренда обнаружилось к вечеру, но развития не получило, после нашего закрытия S&P опять повернулись к росту и вышли наверх. Вечерка FORTS показывает рост порядка 2%, стало быть ждем опять гэпов вверх с утра. Дневной диапазон S&P потихоньку снижается, вряд ли Штаты осилят четвертый день роста подряд в таком темпе, поэтому ждем пилу. Тем не менее, раз уж Штаты пробили тренд, на следующей неделе S&P может продолжить движение вверх и перейти в диапазон повыше для следующих больших маневров.

Амеры практически без отката прошли к 1160 по фсипу(сегодня утром 1157), +92 пункта с лоев года. Все начинают жить предвкушением корпоративных отчетов, наряду с отдельными заявлениями чиновников, что-де крупным банкам америки ничего не угрожает, как будто весь негатив уже в прошлом. Становится очевидным, что сейчас рынки начинают жить другой идеей: как восстановить потери до нового года. Не зря амерские банкиры пели про вторую рецессию, ох не зря, всегда надо делать наоборот тому, что говорят банкиры, может мы наблюдаем начало самостоятельного движения вверх, а не отскока, и может фсип направился к 1300, которые может достичь к декабрю?)) В итоге неделя у них пока растущая, октябрь пока в плюсе, и возможно отбивки вниз пока не потребуется, можно дойти до 1170-75 по фсипу сегодня, а в понедельник посмотрим ситуацию заново.

Нефть прибавила вчера +3%, брент был под 106 (!), азия в отскоке (япы под +1%), китай в пнд взорвется наверное радостью, что такой большой отскок пропустил. В общем внешний фон восстанавливается, немцы +8% за последние два дня, в отличие от нас, которые сделали +4% только.

Наши вчера вышли к 1315 (на +5% по фишкам) и встали под гнетом продаж, которых оказалось очень много, миллиарды лили у среднесрочных лоев, кто дает таким людям управлять деньгами?))), потеряли время чтобы выйти к 1330, и на откате амеров к 1130 стали тестить 1300 сверху. Правда закрылись вверх, и многие фишки прибавили от +5 до +10%, но мамба закрылась всего на 1318, а ей ведь сегодня надо бы идти к 1370 и закрывать неделю в ноль или плюс. Так что надеемся на продолжение роста, гэпы можно пока не закрывать, и вообще не стоит терять времени, цель 1370 по Мамбе и выше перед глазами. Возможно сегодян продавцов станет меньше, чем вчера. Очень рассчитываю на то, что развод с падением мамбы на -10% на опережение будет аннулирован также решительно. Если сегодня будем закрываться на хаях дня при положительных амерах, думаю стоит сократить лонги перед выходными, понедельник может начаться с небольшого отката.

В четверг американские фондовые индексы завершили торги ростом уже третий день подряд. И опять оптимизм на рынки пришел из Европы, где Европейский Центральный Банк заявил о повторном запуске программ по предоставлению ликвидности с целью поддержки банковского сектора. Вчера ЕЦБ объявил о том, что с ноября 2011 года по октябрь 2012 года будет проведена программа покупок облигаций, гарантированных пулом ипотечных или правительственных бондов на сумму 40 млрд евро. Плюс к этому для европейских банков будет также проведено несколько аукционов по предоставлению ликвидности. Банк Англии вчера также порадовал спекулянтов, расширив программу покупки активов на 75 млрд фунтов до 275 млрд фунтов. При этом Мервин Кинг не исключил дальнейшего расширения программы количественного смягчения. Все эти меры инвесторам дают надежду на ослабление финансового кризиса в Европе. Поэтому подиндекс финансового сектора в S&P-500 вырос вчера на +3,2% (+8,8% за последние три дня).

Из 17 стран участниц зоны евро только Мальте и Словакии остается на следующей неделе проголосовать по вопросу увеличения объема и расширения полномочий Европейского фонда финансовой стабильности (EFSF). Но уже сейчас понятно, что реформе EFSF быть и это окажет позитивное воздействие на стабильность европейского долгового рынка. На этом фоне валютная пара EUR/USDсильным движением наверх пробила и закрепилась выше уровня 1,34. Повышение температуры фондовых бирж вызвало адекватный подъем цен на рынке нефти (Brent $105,7/барр) и промышленных металлов (за последние три дня котировки меди поднялись на 7,5%).

Открытие торгов на российских фондовых биржах в пятницу мы ожидаем увидеть опять в позитивном ключе. Благодаря выросшим ценам на нефть, позитиву на мировых фондовых рынках, наши биржевые индексы вчера начали догонять Европу и Америку. Панический обвал котировок во вторник, буквально за три дня сменился ажиотажными покупками того, что упало. Кстати, вчера вечером фьючерс РТС торговался уже в контанго к базовому активу, имея в качестве поддержки сильный уровень 125 тыс. п. Ближайшая цель роста фьючерса просматривается на уровне 131-132 тыс. п. Индекс ММВБ можно будет ловить возле отметки 1340 п. Что дальше? Очевидно, что сейчас мы видим коррекцию к предыдущему сильному падению, которая может закончиться возле верхних границ нисходящих торговых каналов. Очевидно, что реакция рынка на сегодняшнюю статистику из США и определит настрой игроков на следующую неделю.

В пятницу в 16-30 Министерство труда США опубликует данные по числу вновь созданных рабочих мест вне сельскохозяйственного сектора (NFP) и уровню безработицы за сентябрь. Если цифры окажутся слабыми, то думаю, под занавес дня мы вполне может увидеть закономерное снижение котировок акций. В 18-00 выходят данные по объему товарных запасов на оптовых складах в США. В 23-00 ФРС опубликует статистику по объемам потребительского кредитования в стране за август.