|

«КарМани» — известная на публичном рынке компания с давней положительной историей: всего эмитент разместил пять облигационных выпусков на сумму 1,75 млрд рублей, из которых три были погашены и еще два, на 900 млн рублей, находятся в обращении. В этом году компания начала процедуру реорганизации акционерного капитала, перевела акции в российскую юрисдикцию (владельцем ООО МФК «Кармани» стало ПАО «Смарттехгрупп» вместо кипрского офшора), а 3 июля вывела акции на торги на Московской бирже, но не в рамках IPO, а по процедуре прямого листинга.

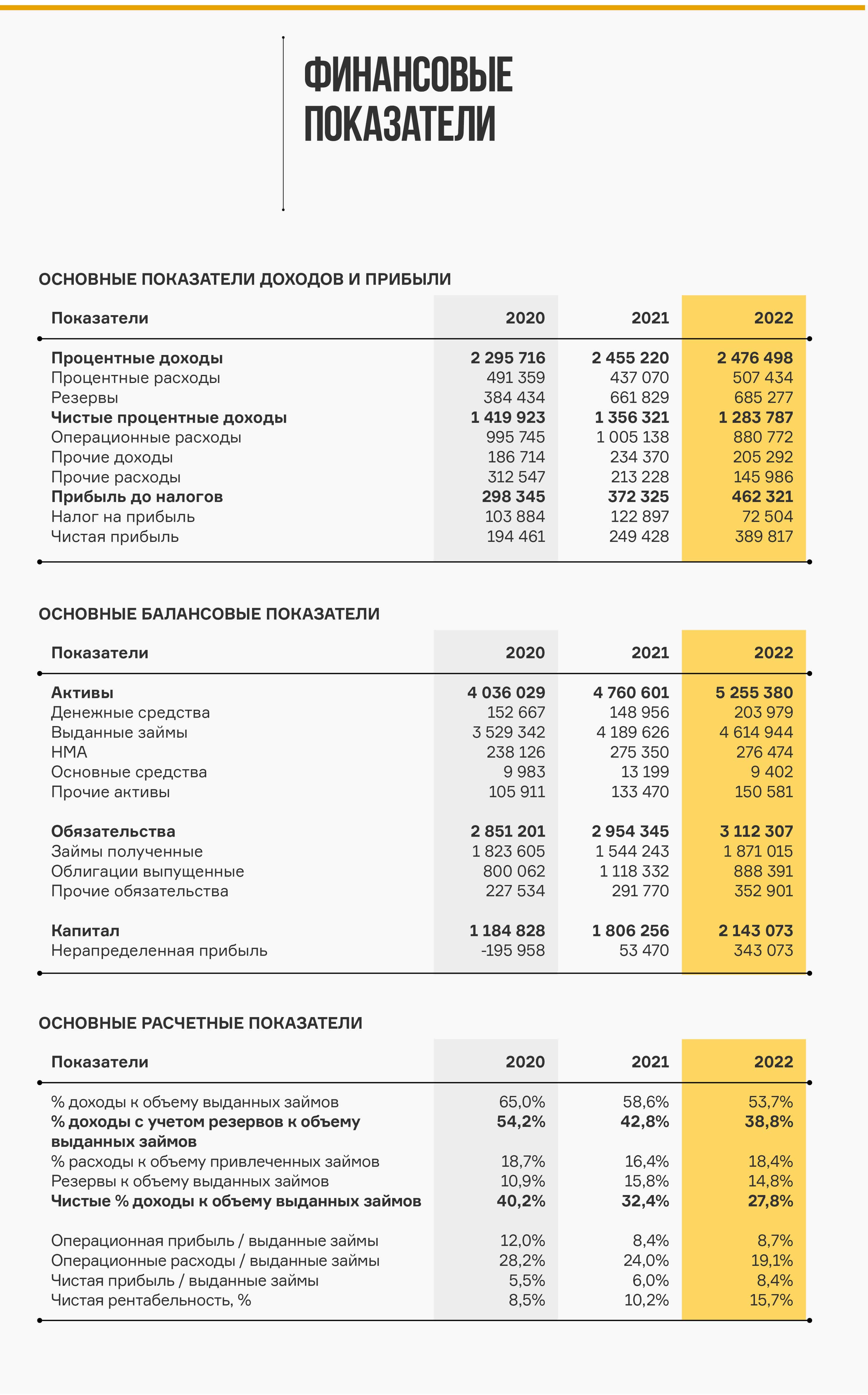

Для этого основатель Антон Зиновьев и крупный акционер Сергей Ситников предоставили в долг свои акции на сумму 600 млн рублей специальной подконтрольной структуре, которая и продавала их в рынок в ходе листинга. В ходе размещения, по сообщению эмитента, спрос существенно превысил предложение. В результате было принято решение продать еще 110,7 млн ценных бумаг. В дальнейшем ПАО «Смарттехгрупп» планирует провести допэмиссию на такую же сумму, которую выкупит подконтрольная компания и погасит приобретенными бумагами долг перед акционерами. При учреждении акционерный капитал компании состоял из 1,8 млрд штук обыкновенных акций. 13 января 2023-го и 17 марта 2023 гг. компания зарегистрировала дополнительные выпуски обыкновенных акций, которые были размещены на инвестиционной платформе Rounds. По результатам допэмиссии ценных бумаг акционерный капитал компании увеличился на 97 728 046 штук. На момент выхода на биржу акционерный капитал компании состоял из 1 897 728 046 штук обыкновенных акций. Акции предлагались с поэтапным заранее установленным увеличением цены и объема каждого транша. Всего была предложена 21 заявка в широком ценовом диапазоне: с начальной ценой 2,37 рубля за акцию и конечной — 3,16 рубля. Таким образом, компанию оценили в диапазоне от 4,5 до 6 млрд рублей при средней оценке — 5,3 млрд рублей (именно столько обозначили аналитики «Открытие Инвестиции» в обзоре к размещению). По итогам торгов бумага достигла верхней планки в 3,318 рубля. Прежде чем оценивать адекватность текущей стоимости компании, необходимо посмотреть на основные финансовые показатели. Основные финансовые показателиНачнем с самого простого — рейтинга. «Эксперт РА» обновил рейтинг компании в декабре 2022 г. до уровня BB- с развивающимся прогнозом. Основные риски — это «чувствительная позиция по капиталу при приемлемой рентабельности бизнеса». Как отметили аналитики агентства, для компании характерен низкий уровень норматива достаточности собственных средств: средний уровень норматива НФМК1 за период с 1 октября 2021-го по 1 октября 2022 гг. составил 9,9% (с учетом применяемых системных послаблений при расчете показателя в период с 1 марта 2022-го по 1 октября 2022 гг.). При этом агентством отмечается, что органическая генерация капитала является недостаточной для масштабирования бизнеса с учетом создания резервов по просроченным микрозаймам. На 1 сентября 2022 г. отмечалось снижение значения норматива НМФК1 до уровня в 7,0% (при минимальном значении НМФК1=6%), что потребовало привлечения поддержки со стороны бенефициаров в виде пополнения добавочного капитала для соблюдения норматива на 1 ноября 2022 г. после вступления в силу обновленного расчета норматива НМФК1. В капитале и кроются основные риски бизнеса: ежегодно около 15% всех выданных займов списывается. Это составляет до 30% полученных процентных доходов, то есть процентный доход снижается со среднего валового уровня в 55%, до 35-40%, что уже близко к сумме операционных расходов. Сейчас чистая рентабельность растет, однако это происходит за счет прочих комиссионных доходов, оптимизации ФОТа и структурированию налоговых платежей.

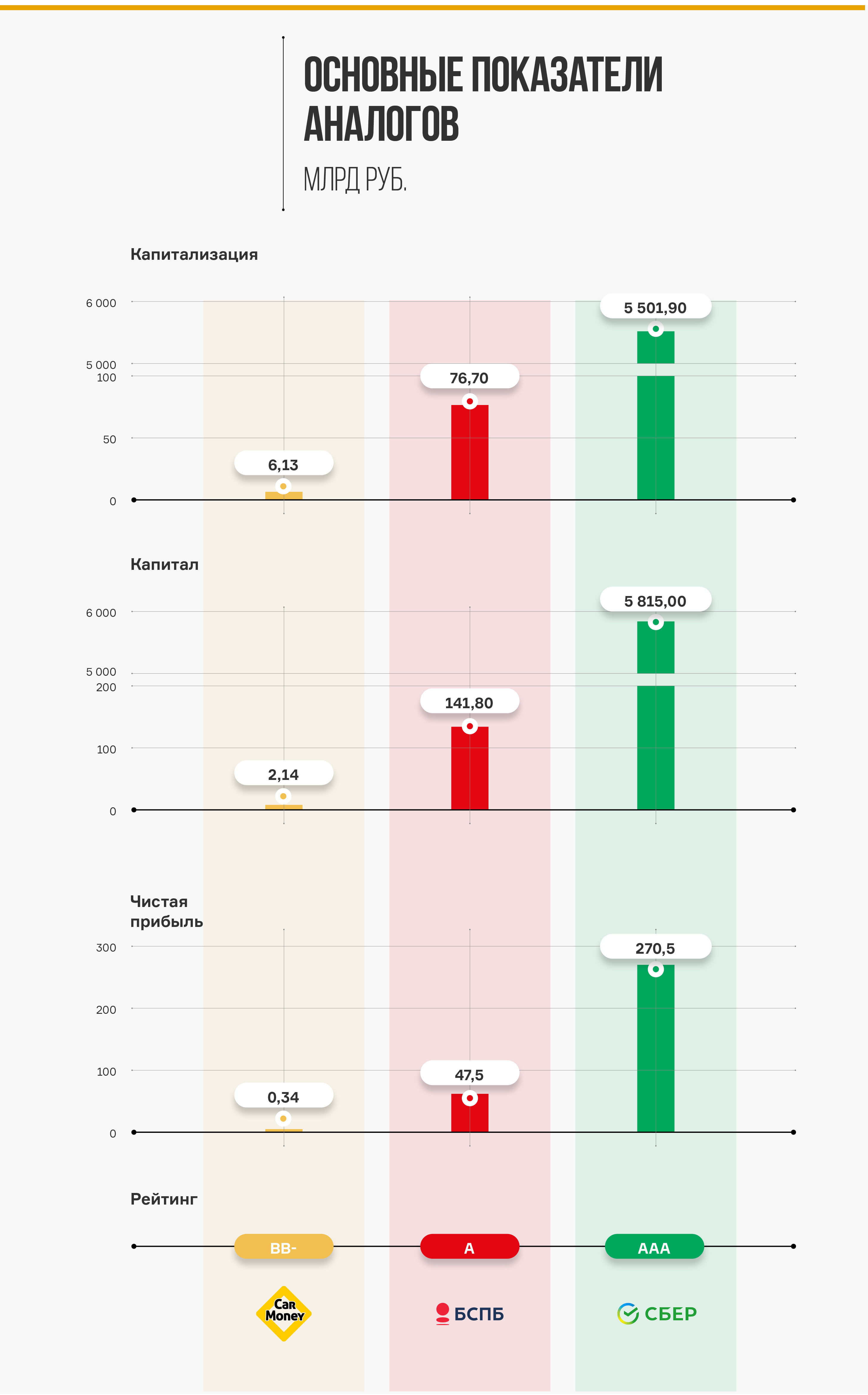

Как мы видим, процентного дохода компании в самом деле недостаточно для роста ввиду специфики бизнес-модели, а долговое финансирование ограничивается регуляторными требованиями. К слову, реалистичность данных отчетности, особенно по резервам, не вызывает особых сомнений, поскольку их можно подтвердить по косвенным данным, содержащимся в делах в арбитражных судах и судах общей юрисдикции. Так, с ноября 2022 г. компания в качестве истца подала иски на более чем 136 млн рублей. Винтажный анализПри этом ни в одном из отчетов эмитента или обзоров аналитиков не представлен особо важный для любого МФО анализ — винтажный анализ портфеля выданных займов. Отчасти какую-то информацию по портфелю разместили аналитики «Открытие Инвестиции», однако там упор был сделан на кризисные периоды 2020-го и 2022 гг. Даже по данным официальной отчетности можно сделать определенные выводы по жизненному циклу выдаваемых кредитов. Они достаточно длинные — от двух лет — а значит выданный в этом месяце заем через 12 месяцев будет возвращен с учетом вероятности дефолта и процентных выплат не более, чем на 50%, а это очень низкое значение для МФО. При этом надо отметить, что компания не является классической микрофинансовой организацией, хотя и наращивает долю беззалоговых займов (и даже планирует ее увеличивать). Она представляет собой залогового кредитора — почти банк с монопродуктом. Как и банк, «КарМани» активно привлекает денежные средства частных инвесторов — своего рода депозитчиков. Этот канал традиционно является для эмитента более весомым, чем даже облигационный рынок: примерно на 1 млрд рублей больше компания привлекает через частные займы, чем через облигационные. Но ставки по таким займам выше — и по сравнению с фондовым рынком, и уж тем более по сравнению с тем, что банки дают по депозитам. Кроме того у компании нет других источников дохода, как у классических банков — например, комиссионных, хотя «КарМани» и увеличивает прочую выручку, связанную с агентскими доходами от продаж страховок и других допуслуг. Таким образом, все же до банка она не дотягивает. Как, впрочем, и до финтеха, в качестве которого «КарМани» активно пытается себя позиционировать: учет операций, система оценки рисков, бэк-офис — сейчас это уже не атрибуты IT-компании, а обязательный минимум, без которого любой бизнес существовать просто не может. Оценка стоимости компанииПо мнению аналитиков Boomin, при оценке стоимости стоит сравнивать «КарМани» с банками как с ближайшими аналогами на российском рынке (проводить аналогии с зарубежными эмитентами сейчас нецелесообразно), а также компаниями малой капитализации с похожей выручкой.

Банки сейчас в России оцениваются, как правило, ниже своего капитала, а сравнивать по чистой прибыли достаточно сложно. Например, тот же Банк Санкт-Петербург отчитался о рекордной прибыли в 2022 г., но не раскрыл ее причин, а это вполне может быть всего лишь «бумажная» прибыль. Из компаний с небольшой выручкой можно вспомнить недавно разместившийся Whoosh с текущей капитализацией 25 млрд рублей при выручке 7 млрд рублей и капитале 4,85 млрд рублей. Но, с другой стороны, есть компании с давней публичной историей — РБК, «Росинтер», «Левенгук», ЧЗПСН: все они торгуются значительно ниже своей выручки. Для объективной оценки стоимости компании необходимо понять: а на сколько эмитент сможет вырасти благодаря привлеченному капиталу? За какое время его капитал «догонит» текущую капитализацию на дату размещения? Благодаря привлеченному допкапиталу в 600 млн рублей компания сможет увеличить общие активы до 1 млрд рублей. Учитывая чистую рентабельность собственного капитала в среднем в 40% и заемного — в 30%, получаем дополнительную прибыль в размере до 350 млн рублей в год, то есть в течение 4-5 лет компания сможет достичь уровня капитала (при реинвестировании прибыли без выплат дивидендов) в размере текущей капитализации. При выплате всего дополнительного процентного дохода на полученный капитал дивидендная доходность для инвесторов составит около 4-5% годовых. А еще остаются вопросы по поводу точек роста и конкуренции... Эта история может стать как хорошим примером роста, так и закончиться подобно малым IPO на российском рынке — падением цены и консолидацией на адекватных уровнях, когда эмитенты не смогли реализовать свою стратегию роста. Пока же видится, что больше дохода инвесторам принесут облигационные инструменты «КарМани», чем ее размещенные акции: по крайней мере, в краткосрочном периоде кредитные риски заметно снизились, и самый короткий выпуск с погашением через год можно уже рассматривать как аналог депозита с текущей доходностью около 13–13,5% годовых. |

Поиск котировок:Например: Газпром

|

|