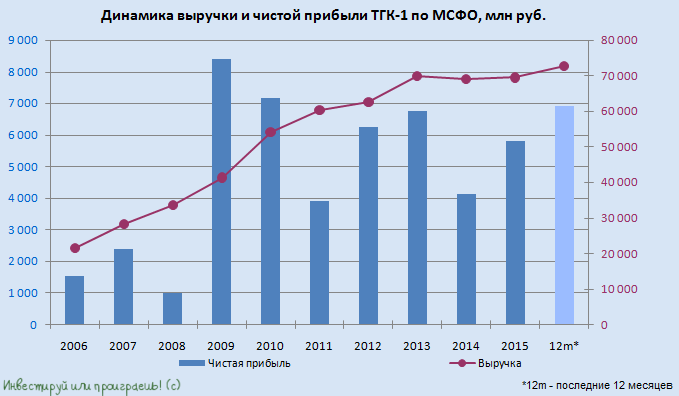

Отчетность ТГК-1 по МСФО за 1-й квартал стала приятным сюрпризом для акционеров : в ней зафиксированы двузначные темпы роста выручки и EBITDA, а также повышение чистой прибыли на треть.

Из трех «дочек» Газпром энергохолдинга, отчитавшихся по МСФО за 1-й квартал, именно ТГК-1 отметилась наибольшим, на 14,5%, до 25,2 млрд руб. ростом выручки. Этому активно поспособствовали традиционное повышение цен на РСВ (рынок на сутки вперед), на этот раз составившее почти 5%. Свой вклад в результат внесла положительная динамика операционных показателей, в том числе объема выработки ГЭС, увеличение поставок тепловой энергии в связи с низкими температурами в отопительном сезоне. Также на общий показатель повлияло увеличение доходы от продажи мощности почти на 50%, что объясняется повышением объемов, проданных на КОМ (конкурентный объем мощности), и ростом цен на мощность.

Операционные расходы компании с января по март текущего года поднимались медленнее, чем выручка, увеличившись всего на 10,6%, до 19,3 млрд руб. На топливо по-прежнему приходится более половины затрат, показавших сопоставимую динамику. Зато издержки на передачу тепловой энергии из-за динамики в некоторых северных регионах выросли сразу 53,1%, до 757,6 млрд руб., что стало самым серьезным вкладом в общий показатель. В то же время зарплата повысились лишь на 1,7%, а амортизационные отчисления и вовсе немного сократились. В этой связи операционная прибыль увеличилась на внушительные 29,5%, приблизившись к 6 млрд руб.

Чистые финансовые расходы в отчетном периоде практически не изменились, поэтому прибыль ТГК-1 смогла подняться на 33,1%, до 4,4 млрд руб., задав хороший задел на весь год. EBITDA выросла на 20,7%, до 20,7 млрд руб.

Чистый долг компании сократился с 28,1 млрд до 24,2 млрд руб., а соотношение NetDebt/EBITDA опустилось с 1,6х до более чем комфортных 1,3х.

Помимо достаточно уверенного роста основных финансовых показателей ТГК-1 интерес к бумагам компании подогревает дивидендная история, главная интрига которой — планируемый переход к начислению на эти цели 35% от чистой прибыли по МСФО, а не по РСБУ, как сейчас. Этот шаг позволил бы акционерам рассчитывать на двузначные показатели доходности, а рыночная недооценка бумаг ТГК-1 по мультипликатору EV/EBITDA позволяет рекомендовать их к покупке.

Ощущение дежавю: S&P 500 уперся в 2100 п., ФРС обещает скорое повышение ставки, а последние квартальные результаты прибыльности американский компаний не радуют. Все это уже мы видели в ноябре 2015 года. Насколько же сейчас ситуация изменилась к лучшему и не будет ли нового обвала S&P 500?

Во-первых, несколько слов о том, почему S&P 500 опять тестирует рубеж 2100 п. Я не убежденный сторонник теории заговора, но определенные выводы, ее подтверждающие, напрашиваются. Перед сезоном отчетности консалтиновые компании предоставляют свои средние прогнозы. И достаточно часто фактические результаты превосходят ожидания. Такая же картина наблюдалась и по результатам 1-го квартала текущего года. По данным Thomson Reuters, прибыли порядка 75% компаний превзошли ожидания, поэтому создавалось впечатление, что дела идут нормально. А зря: все плохо. Итоговые результаты 1-го квартала свидетельствуют о том, что совокупная прибыль компаний сократилась на 6,7% г/г. Фактически, это означает непрерывное снижение прибыли американских компаний в течение трех месяцев подряд и дает основания говорить о начале рецессии прибыльности. В своих прогнозах 80% компаний ожидают ухудшения прибыльности и по итогам текущего квартала. Скользящий прогнозный мультипликатор (forward 12-month) P/E составляет 16,7. Что выше среднего значения за пять лет (14,5) и три года (14,3). Кроме того, ожидания прибыли на одну акцию (EPS) не демонстрируют тенденции к росту. На мой взгляд, ни один из перечисленных фактов не создает предпосылок для рывка S&P 500 выше отметки 2100 п.

Не вижу смысла долго задерживаться на теме скорого повышения учетной ставки в США. Последние важные статданные по Штатам, в том числе и инфляция, как основной ориентир ФРС, оказались в рамках ожиданий. Кроме того, Джанет Йеллен неоднократно и определенно высказывалась в пользу скорого ужесточения монетарной политики. Вероятнее всего, это случится в ближайшие два месяца, на что рынок отреагирует негативно.

Представители энергетической отрасли формируют порядка 16% в S&P 500. Таким образом, цены на нефть имеют не последнее значение для котировок индекса. Я не прогнозирую роста стоимости нефти, а значит не рассчитываю на повышение прибыльности энергетического сектора, причем этого не ожидается до конца года.

Что вы делаете, если уверены в своих будущих доходах? Ну, к примеру, берете кредит и покупаете модный смартфон. Примерно той же тактики придерживаются инвесторы, уверенные в позитивной динамике фондового рынка. Они используют кредитное плечо и покупают акции. В июле прошлого года, когда S&P500 в первый раз подошел к историческому максимуму на 2100 п., суммарный объем кредитов, используемых для совершения торговых операций на американском рынке составлял порядка $230 млрд. На апрель текущего года общий объем кредитов под торговые операции снизился до $150 млрд. На мой взгляд, это прямо свидетельствует о снижении оптимистических ожиданий биржевых игроков.

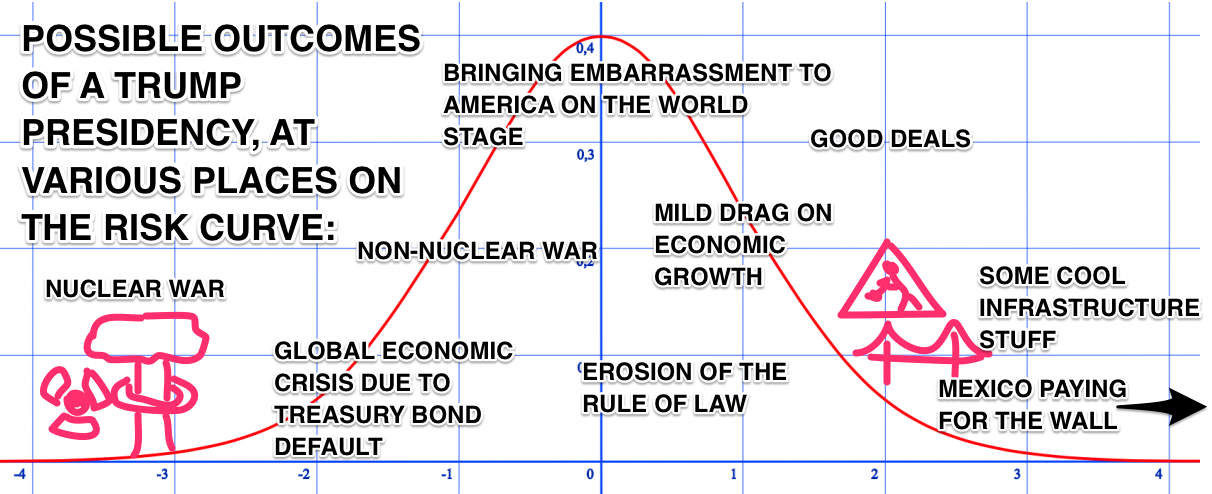

И наконец, последнее. Рынки любят тишину и спокойствие, но в текущем году этого не будет. И в первую очередь нестабильность на бирже обеспечат президентские выборы в США. По свежим слухам, Хиллари Клинтон ищет возможности объединить усилия с Берни Сандерсом, чтобы не допустить избрания Дональда Трампа, который уже гарантировал себе выдвижение кандидатом от республиканцев. На мой взгляд, это свидетельствует о том, насколько хорошо дела идут у Трампа. Однако его избрание президентом для фондового рынка равносильно стихийному бедствию. Это подтверждает хотя бы нижеприведенная инфографика. Шутки шутками, но вероятность реализации такого сценария с каждым днем становится все выше.

Я считаю, что условий, в которых фондовая биржа Штатов штурмовала бы новые максимумы, на сегодня нет. Вероятнее всего, после консолидации в скором времени последует нисходящая коррекция S&P 500 в направлении 2000 п. Горизонт прогноза моего прогноза — два месяца. Остается пожелать фондовому рынку США всего доброго и держаться.

Инвестировать в американский фондовый рынок можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Миноритарные акционеры Мечела одобрили условия реструктуризации долгов компании перед ее крупнейшими кредиторами. Речь идет о договоренностях со Сбербанком, ВТБ и Газпромбанком, а также с синдикатом международных кредитных организаций. Общение с банками на эту тему продолжалось уже давно, однако в 2014 году холдинг допустил дефолт по ряду своих обязательств. После этого начались усиленные двухлетние переговоры с кредиторами, в итоге стороны сумели сформировать план урегулирования ситуации. Однако для реструктуризации потребовалось одобрение со стороны акционеров. В соответствии с российским законодательством голоса контролирующего акционера Игоря Зюзина и аффилированных с ним сторон были исключены из голосования. Таким образом, судьба Мечела оказалась в руках миноритариев, которые владели на тот момент 32,58% компании.

Первое голосование 4 марта фактически провалилось из-за ограничений, наложенных ЦБ на иностранных акционеров. Напомню, что большая часть free-float холдинга представлена ADR, обращающимися на зарубежных рынках. Ко второму голосованию проблему удалось разрешить, в частности, потому, что Банк России отказался от дополнительных требований.

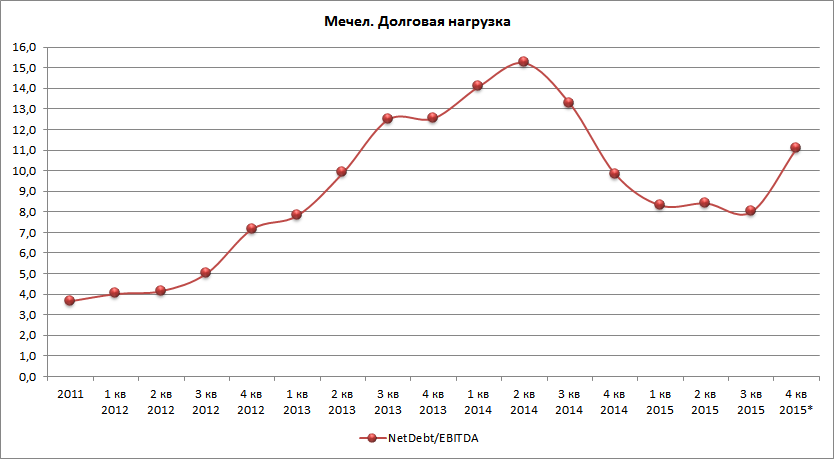

Стоит отметить, что Мечел уже несколько лет имеет весьма высокую долговую нагрузку.

Источник: данные компании, расчеты Инвесткафе.

Заемные средства Мечел направлял на реализации масштабных проектов. Пожалуй, наиболее важным из них является развитие Эльгинского угольного месторождения, которое требует значительных капитальных вложений. Так, одна железнодорожная ветка в 326 км обошлась компании более чем в $2 млрд, еще $0,5 млрд ушло на строительство внутренней инфраструктуры.

В качестве обеспечения по кредитам Мечел заложил значительную часть своих активов. Газпромбанк выкупит 49% Эльгинского проекта с одновременным предоставлением права Мечелу на обратный выкуп этого пакета.

Тяжелая финансовая ситуация заставила топов Мечела вступить в переговоры с кредиторами. В результате появился план по изменению условий обслуживания долгов.

В общей сложности речь идет о реструктуризации $5,132 млрд долга, что примерно равно 80% от совокупной задолженности.

Распределение долгов Мечела между банками

Источник: данные компании, расчеты Инвесткафе.

В первую очередь реструктуризация позволит значительно изменить график погашения кредитов. Так, первоначально в текущем году Мечелу предстояло выплатить $3,466 млрд, а в 2017-м — еще $1,055 млрд. Теперь же выплаты равномерно распределены на период с 2016-го до 2022-го, причем около 50% из них приходятся на последние три года.

Значительная часть валютного долга будет конвертирована в рубли, в результате ее доля вырастет с 35% до 60%. Ставки по кредитам станут менее волатильными, более предсказуемыми и снизятся в абсолютном выражении. И, наконец, по условиям соглашения кредитные организации согласились списать большую часть штрафов.

Как я и предполагал ранее, акционеры проголосовали за реструктуризацию. На мой взгляд, это весьма позитивная новость для компании. Запуск процесса позволит реализовать заложенный в ценных бумагах Мечела значительный потенциал роста. Целевая цена по обыкновенным акциям составляет 80 руб., по привилегированным — 61,45 руб. Рекомендация — «покупать».