В рамках развития бизнеса в 2023 году ООО «Круиз» сделало ставку на повышение эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам 9 месяцев дало отличный результат: в третьем квартале количество заказов достигло допандемийного уровня.

GMV сервиса прирос к АППГ на 27,6%, в том числе за счет роста количества заказов на 16,1%. Рост среднего чека за год составил 9,9%.

Компания успешно наращивает обороты как Москве и Санкт-Петербурге, так и в регионах РФ и странах СНГ.

Выручка по итогам 9 месяцев 2023 г. составила 572,9 млн руб. (+12,2% к АППГ), а операционная прибыль и EBITDA LTM увеличились к аналогичному периоду прошлого года на 93% и 119% соответственно, что связано со значительным снижением затрат по лизингу.

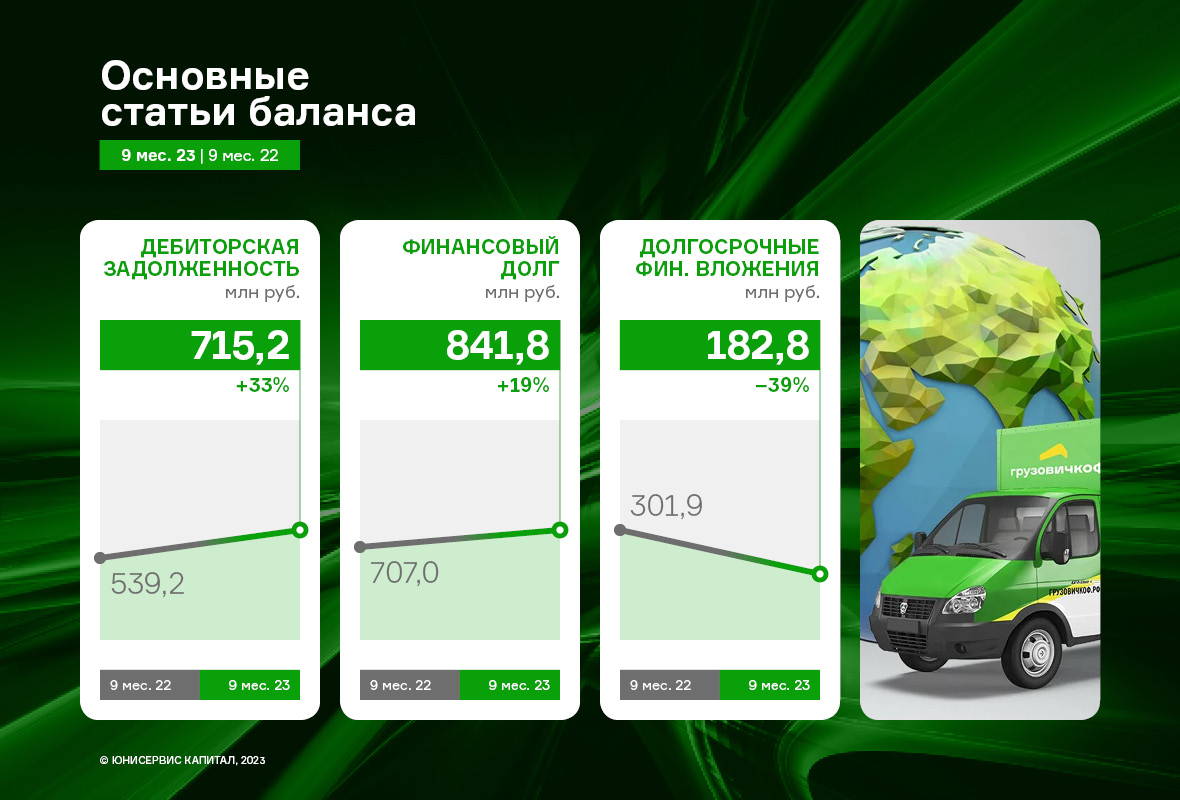

Напомним, что рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент в конце 2021 года подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 30.09.2023 долг перед ПАО «ТКБ» составляет 796,8 млн руб., часть из которых была инвестирована в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией по финансовым вложениям стало вхождение ООО «Круиз» в состав учредителей ООО «Транс-Миссия» (ООО «Круиз» владеет 20% в УК ООО «Транс-Миссия»).

Остальные средства, полученные от ПАО «ТКБ» были направлены на маркетинговые мероприятия, а также на поддержание своих партнеров через механизм отсрочки платежей, который позволил обеспечить автопаркам стабильную работу и исполнять все обязательства в срок, что вызвало рост ДЗ на 33% к АППГ. В течение 3 квартала часть задолженности уже была погашена контрагентами, а к концу года ожидается ее снижение до 650 млн руб.

В то же время, часть средств, инвестированных в ООО «Транс-Миссия» к 30.09.23 была возвращена эмитенту: общая сумма долгосрочных финансовых вложений к АППГ сократилась с 302 млн руб. на 30.09.22 до 183 млн руб. на 30.09.23 (-39% к АППГ).

Показатели долговой нагрузки остаются на высоком уровне. Однако за 9 месяцев 2023 года все коэффициенты долговой нагрузки показали снижение. Особенно заметно сократился показатель Чистый долг/EBITDA: к АППГ он сократился на 47%, с начала 2023 года — на 33,4%

Не смотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг.

Рейтинговое агентство «Эксперт РА» присвоило кредитный рейтинг ООО ПК «СМАК» на уровне ruB+, прогноз стабильный. Подробнее об оценке — в материале.

Напомним, что эмитент выпускает широкую линейку рыбных консервов и паштетов, фасованную икру лососевых и других морских рыб, а также консервы из мяса птицы под собственным брендом. Компания реализует продукцию оптом и через торговые сети России, а также экспортирует в Казахстан и Киргизию. Ассортимент ПК «СМАК» изготавливает на собственной производственной площадке в Новосибирске, которая оснащена автоматизированными линиями консервации и фасовки. Площадь административных и производственных помещений составляет 700 кв. м, объем складских помещений в собственности — 1 000 куб. м, арендуемых складских помещений — 4 000 куб. м. За счет приобретения нового оборудования в 2022 году компании удалось увеличить максимальную производительность до 32 тыс. банок в смену.

Рейтинговое агентство выделило ряд позитивных факторов:

Приемлемая долговая нагрузка при умеренно низком покрытии процентных платежей. Долговой портфель компании сформирован преимущественно за счет облигационных займов, привлеченных для финансирования закупки сырья, а также субординированных беспроцентных займов от собственника, имеющих признаки квазикапитала, в связи с чем агентство не учитывает их при расчете долговой нагрузки компании. По состоянию на 30.06.2023 показатель Долг/EBITDA LTM составлял 2.1х, снизившись на 0.7х по сравнению с АППГ. Позитивная динамика показателя связана с уменьшением размера долгового портфеля на отчетную дату.

Приемлемый уровень ликвидности. Агентство положительно отмечает способность собственника компании оказывать финансовую поддержку посредством предоставления займов. В целом, политика управления ликвидностью позволяет компании поддерживать уровень прогнозной ликвидности на уровне выше среднего: операционный денежный поток на горизонте 12 месяцев от отчетной даты с учетом планового привлечения фондирования и остатка денежных средств покрывает все направления использования ликвидности.

Высокий уровень рентабельности. Деятельность компании характеризуется стабильно высокой маржинальностью по EBITDA. За период 30.06.2022 —30.06.2023 показатель EBITDA margin составил 7%, что на 2 п.п. выше, чем за АППГ. Рост маржинальности в отчетном периоде обусловлен введением в номенклатуру продукции с более низкой себестоимостью производства. Агентство ожидает сохранения уровня рентабельности деятельности компании вблизи исторических показателей.

Деятельность компании характеризуется высокой степенью стратегического обеспечения. Прогнозная финансовая модель, предоставленная агентству, содержит исчерпывающую информацию по операционным и финансовым показателям. Несмотря на отсутствие в компании коллегиального органа, в функции которого входит управление рисками, система риск-менеджмента оценивается на приемлемом уровне. Основные операционные риски страхуются в страховой компании с высоким условным рейтинговым классом.

Среди факторов, оказавших сдерживающее влияние на рейтинг:

Низкая оценка риск-профиля отрасли, в которой работает компания. Рынок икры характеризуется высокой волатильностью и сложным прогнозированием по причине существенного влияния природных факторов, а также высокой зависимости от покупательской способности населения. Рынок рыбных консервов в меньшей степени подвержен экономическим шокам ввиду государственной поддержки отрасли в рамках программы «Развитие рыбохозяйственного комплекса».

Ограниченные рыночные и конкурентные позиции. На текущий момент доля компании на рынке икры и рыбных консервов в России не превышает 1%. Закупки сырья для производства осуществляются либо через агентов рыболовецких компаний, либо напрямую с заводов, с которыми компания имеет долгосрочные партнерские взаимоотношения. Агентство положительно оценивает отсутствие зависимости от труднозаменимого поставщика.

Низкое качество корпоративного управления при высоком уровне стратегического обеспечения и приемлемом уровне риск-менеджмента. Ввиду небольшого размера компании, в системе корпоративного управления отсутствует Совет директоров и Правление. Оперативное и стратегическое управление бизнесом осуществляет Генеральный директор, который также является собственником компании.

«Мы впервые получили кредитный рейтинг и, безусловно, позитивно оцениваем данный опыт. Комментарии агентства лягут в основу наших стратегических целей и планов. Надеемся, что через год, благодаря работе по оптимизации структуры продаж и закупа сырья, расширению географии присутствия, мы не только улучшим показатели деятельности, но и сможем претендовать на повышение рейтинга. И, конечно, немаловажный фактор — это то, что получение рейтинга позволит укрепить доверие инвесторов. На сегодня у нас в обращении находятся два облигационных выпуска, по которым мы исправно выплачиваем купонный доход и реализуем частичные досрочные погашения. Мы ценим то, что уже дважды смогли заручиться поддержкой инвесторов. И планируем только повышать собственную надежность в их глазах», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.