Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

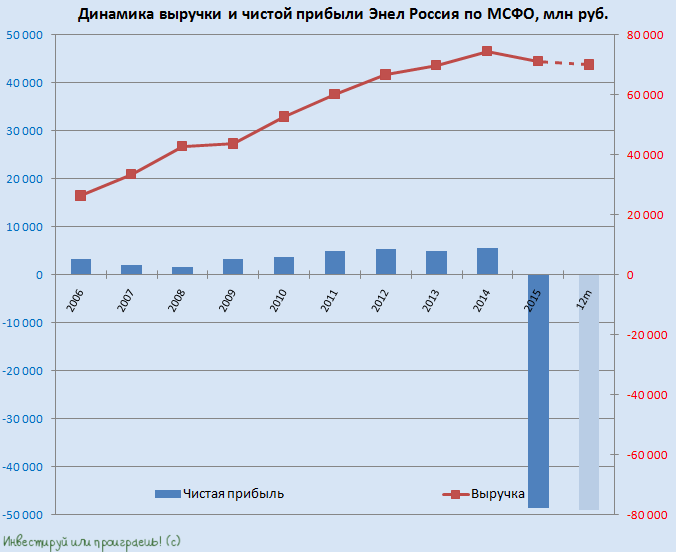

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

Квартальные результаты Twitter разочаровали как в плане расширения активной аудитории сервиса, так и в плане роста доходов. Джек Дорси разрывается между управлением Twitter и Square Inc. , а единственное, что вселяет надежду, — это планы по монетизации главного резерва компании Periscope.

База пользователей Twitter в 1-м квартале составила 310 млн (+3% г/г). Я считаю, это неудовлетворительным результатом, так как аналогичный показатель у Facebook увеличился на 14,8% г/г, а у Linkedin — на 19 г/г, причем для обеих этих социальных сетей темпы роста базы практически не изменились с предыдущего квартала. Вообще, видимо, следует признать, что динамика аудитории Twitter в количественном плане достигла плато и в скором времени окажется на нуле в годовом сопоставлении.

Источник: отчетность компании, графика и расчеты Инвесткафе.

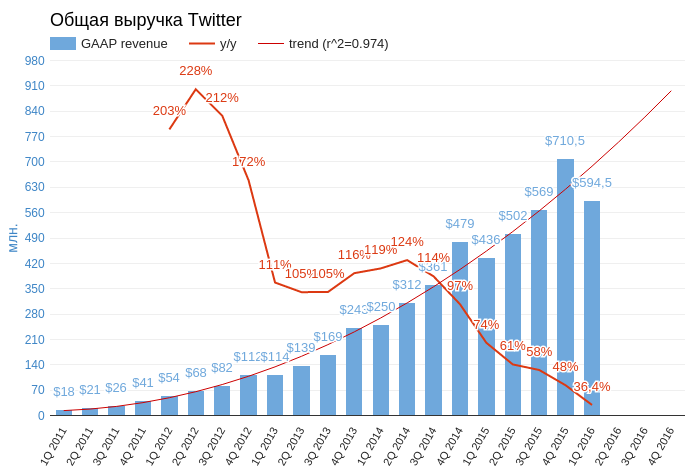

По итогам квартала выручка сервиса микроблогов составила $594,5 млн (+36,4% г/г). Результат недотянул до консенсуса значимые $13,34 млн и оказался приблизительно на $6 млн ниже собственных прогнозов компании. После добавления результатов квартала в модель построения тренда прогноз выручки на конец текущего года снизился, рост финансовых показателей замедляется. Рекламная выручка с одного активного пользователя составила $1,7 (+33% г/г). Этот результат Twitter соответствует показателю Facebook двухлетней давности.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистый убыток Twitter составил $79,73 млн. Скорректированная EBITDA выросла на 73,4% г/г, достигнув $180,5 млн. Следует признать, что за счет сокращения расходов по статье stock‐based сompensation компания существенно улучшила рентабельность по EBITDA, почти догнав Linkedin (8,93%). Вообще, относительный размер операционных расходов компании понизился втрое по сравнению 1-м кварталом 2015 года. Это само по себе хорошо, но настораживает, что экономия осуществляется преимущественно за счет расходов на исследования и разработки (research and development). Очевидно, что Twitter включил режим жесткой экономии, а для компании, работающей на рынке высоких технологий, это чревато быстрым моральным старением.

Прочитав текст конференс-колла по результатам квартала, можно сделать вывод, что менеджмент Twitter и сам не ждет активного расширения аудитории, но рассчитывает на увеличение внутренней активности зарегистрированных участников. Летняя Олимпиада и выборы в США тоже должны оказать поддержку Twitter. Особые надежды возлагаются на соглашение с Национальной футбольной лигой США, предполагающее эксклюзивную трансляцию десяти ее матчей. Также Джек Дорси впервые сказал, что планируется монетизация сервиса видеосообщений Periscope за счет спонсорских видеопоказов. Все это вместе должно поспособствовать усилению активности пользователей и расширению бюджетов рекламодателей.

Я исхожу из предположения, что будущее Интернета за мобильными гаджетами. Инициативы Facebook и Google, направленные на развитие приложений заточенных именно под мобильных пользователей, подтверждают этот прогноз. В этой связи я считаю, что наибольшей опасностью для Twitter является его плохая интеграция в мобильную среду. По данным на 4-й квартал 2015 года (предполагаю, что на сегодня показатель существенно не изменился) средний пользователь Twitter находится в сети, используя мобильный дейвайс всего 2,7 минуты, в то время как на Facebook аналогичный пользователь тратил в 11 раз больше времени. Возможно, инициативы с НФЛ и привлечением Periscope улучшат этот показатель, хотя, если честно, надежды на это мало, так как Twitter выступает в роли догоняющего.

Акции Twitter за год потеряли более 65% стоимости, в результате сейчас мультипликаторы компании находится на достаточно привлекательном уровне.

Технический анализ фиксирует движение котировок в отчетливом нисходящем тренде. Уход цены ниже уровня $13 открывает реальную перспективу достижения $10 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $13,91.

Если вам «посчастливилось» стать держателем акций Twitter, предлагаю оставить их в своем портфеле. Акции уже заметно перепроданы, а тот факт, что менеджмент собирается задействовать резерв в виде Periscope, позволяет рассчитывать на акселерацию выручки в среднесрочной перспективе.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.