Убирайся, Греция! Убирайся сейчас же! Тебе надо было выйти из еврозоны 2 года назад, ты упустила свой шанс, но и сейчас ещё будет лучше раньше, чем позже. Грядут летние отпуска, и ты должна выжать максимум из бегства от евро. Не жди, пока следующая глобальная рецессия оскалит свои клыки. У инвесторов пока есть деньги, и они заинтересованы в покупке твоих активов, когда цены падают – каждый день промедления их стоимость уменьшается, и твоё состояние выглядит всё более безнадёжным.

Уровень жизни упадет, но зато страна восстановит свою конкурентоспособность, особенно в сфере туризма.

Более важно: не слушай скептиков в Брюсселе, пугающих тебя катастрофой вне «защитного евро-покрывало». Гораздо лучше быть снаружи, даже турки теперь это знают. Слушай Ангелу Меркель и Вольфганга Шойбле, они говорят тебе правду – с евро надежды нет. Хотя последний план Германии лишить тебя финансовой свободы был заблокирован, PSI является почти токсичной сделкой. Известно, что почти 94% твоего государственного долга выписано согласно греческим законам, и у тебя есть полный контроль над ним, но после соглашения с частными кредиторами весь этот долг будет подчиняться Британскому праву. Твой парламент и твои судьи потеряют над ним власть.

Сейчас у тебя есть контроль над валютой собственного долга, как и у любой страны, но после сделки PSI ты станешь не более чем провинцией еврозоны, не способной скорректировать собственный долг.

Далее Джон Тейлор буквально описывает шаги, которые необходимо предпринять Греции в процессе выхода из еврозоны.

Сейчас ты имеешь право облегчить долговое бремя, спрыгнув с евро-корабля и определив стоимость новой драхмы где-то в половину текущей стоимости евро. Сделав это, ты обесценишь госдолг и долги частного сектора. Не стесняйся, агрессивно обесцень драхму, даже ниже уровня, который ты считаешь она должна быть, и затем зафиксируй курс. Европейская валюта будет циркулировать параллельно с новой драхмой несколько дней, но закон Gresham гарантирует, что это не продлится долго. Когда евро исчезнут, ещё девальвируй фиксированный курс.

О банковской системе

В финансовой системе будет твориться неразбериха, а банки будут полными банкротами. Однако сейчас банки работают, как будто бы они уже стали банкротами, не кредитуя или не помогая экономике никаким из возможных способов, так что ты потеряешь немного, и тебе всё равно придётся национализировать банки. Было бы чудесно, если ЕЦБ помог, поддерживая новую драхму годик-другой, но не слишком рассчитывай на это, т.к. у еврозоны слишком много проблем, чтобы ещё помогать.

Что важнее всего, Греция станет страной, где возможно зарабатывать на жизнь.

Помни, первый спрыгнувший будет победителем, а бремя будет переложено на оставшихся.

Содержательный комментарий относительно EURO, который я хочу прокомментировать, дан аналитиками Morgan Stanley, которые не в пример их коллегам из Goldman Sachs (Столпер) гораздо успешнее прогнозируют будущее движение курса европейской валюты.

Мы сохраняем наш медвежий взгляд на евро, и даже понижаем прогноз по EURUSD на 2012г. с 1,20 до 1,15.

Таков среднесрочный прогноз по EURO аналитиков MS.

Мы считаем, что относительное изменение денежных мультипликаторов будет значительным драйвером на валютных рынках в ближайшие годы, и ликвидность ЕЦБ будет негативом для евро.

Если посмотреть на нашу ключевую корреляцию в 2012г., а именно сравнить балансы ФРС и ЕЦБ, мы увидим, что в отсутствие пропорционального ответа со стороны ФРС, справедливый курс EURUSD рухнет до шокирующих 1,12 на фоне роста баланса ЕЦБ вырастет с €2.7 трлн. до €3,7 трлн. (если в рамках февральских LTRO ЕЦБ выдаст банкам €1 трлн.)

Абсолютно согласен с тем, что избыточное предложение EURO, даже если эти деньги хранятся на депозитах ЕЦБ, не может быть позитивно для европейской валюты.

ИМХО, рост, который мы видели в прошедший период, объяснялся кэрритрейдом фондов денежного рынка США, которые использовали LTRO для временной покупки выгодных по ценам европейских долговых бумаг.

Как только доходности европейских долговых бумаг упрутся в определенные уровни, которые обоснованы текущей ситуацией и сопутствующими ей рисками, интерес к EURO тут же угаснет.

В ближайшее время я постараюсь проанализировать факторы, влияющие на эти уровни и оценить их.

...анализируя влияние QE1 и QE2, мы сделали два наблюдения. Во-первых, влияние на рынок QE2 было значительно меньшим, чем QE1, и во-вторых, QE2 рынок закладывал в цены ещё до его фактического начала. Мы думаем, что рынки уже начали закладываться на QE3, и потенциал роста после формального объявления о начале QE3 будет ограничен. После начала QE3 пройдёт немного времени, и начнут расти валюты, которые обычно растут при бегстве от риска.

Аналитики MS считают, что рынок уже начал закладывать рыночные ожидания в QE3.

Не рано ли?

С моей точки зрения объявления QE3 стоит ждать не раньше апреля. Скорее всего, это произойдет во время двухдневного заседания ФОМС. Ближайшие такие заседания пройдут 25 апреля и 20 июня.

Кроме того, я считаю, что у QE3 другой основной движущий мотив: вовсе не сохранение баланса между балансами ФРС и ЕЦБ, а поддержание стабильности длинного спектра кривой доходности. Об этом я пишу подробно в сегодняшнем вью рынка.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

06.02.2012 FX: внимание на ФРС!

Спасение для доллара США пришло оттуда, откуда его многие собственно уже перестали ждать. Тот факт, что впервые за длительный отрезок времени хорошие макроэкономические данные из США стали не только поводом для улучшения ситуации с аппетитом к риску (Dow Jones +1.23%, S&P500 +1.46% в пятницу), но и драйвером роста курса американской валюты, довольно-таки четко указывает на то, что не только развитием событий в Европе определяется ход торгов на Forex.

QE3

Безработица в январе на уровне 8.3% (прогноз 8.5%) и прирост занятости порядка 243k (при прогнозе 140-155k) – это не что иное, как сигнал рынкам о том, что до QE3 еще довольно-таки далеко и, судя по всему, ФедРезерв заложил очень неоднозначную основу для третьего раунда количественного смягчения 25 января, и продажи доллара под это собственно отменяются. При этом последние заявления Б.Бернанке о том, что ФРС не согласиться на более высокую инфляцию ради снижения безработицы, все это только подтверждает.

Лучше всего данную смену настроений, на наш взгляд, характеризует и взлет доходности Treasuries 3 февраля, и падение цен на золото в пятницу на 2%, рост которого последние несколько лет был продиктован в значительной степени опасениями по поводу роста инфляции из-за повсеместного «печатания денег».

Если брать FX, то здесь четко просматривается два трейда, как продажа EUR/USD в расчете на то, что количество активов на балансе у ЕЦБ со временем будет все больше и больше, чем у ФедРезерва, который какое-то время будет «отмаличиваться». Другой момент при этом сводится к тому, что уже на этой неделе Банк Англии расширит программу количественного смягчения еще на 50-75 млрд фунтов стерлингов. Так, в GBP/USD мы видели ранее в чем-то рекордный рост с 1.5230 до 1.5880, хорошую коррекцию к которому мы можем получить в ближайшие несколько недель, если прогнозы по росту ВВП страны и инфляции на этой неделе Банк Англии представит в «голубином» ключе.

Не факт, конечно, что в одиночку тема не скорого запуска QE3 в США может сломить краткосрочный восходящий тренд, но в любом случае это «звоночек», на который надо делать поправку. Другим звоночком к тому, что нисходящий краткосрочный тренд по доллару близок к завершению, кстати, могло бы быть нежелание американской валюты дешеветь под новый раунд раздачи долларовой ликвидности от ЕЦБ в конце месяца.

Европа

Если брать Грецию, то, похоже, что мы плавно движемся к тому, что до марта вопрос с реструктуризацией долга закрыт, скорее всего, в полной мере не будет, и судьбу Афин в полной мере будет решать очередной саммит лидеров ЕС в Брюсселе в начале следующего месяца. Довольно-таки важный момент в этом вопросе, между тем, - это ситуация с греческими облигациями на балансе ЕЦБ, которых по разным оценкам порядка 30-60 млрд евро. Если в конечном счете данные бумаги могли бы быть переданы кому-либо, и по ним произошли списания, то это могло бы быть позитивным моментом для Греции.

В остальном приходиться признать, что в декабре и январе ЕЦБ сделал небольшую революцию на долговом рынке Европы, взяв на какое-то время под контроль доходности проблемных 10-летних итальянских и испанских бумаг. В общем, пока доходность первых не поднимется выше 6%, а вторых, выше 5.25% говорить о том, что европейский фактор способен уронить евро может быть несколько преждевременно.

В плане долгосрочных прогнозов мы, впрочем, по-прежнему склоняемся к тому, что рано или поздно дефолт Греции спровоцирует новый приступ паники, далее будет Португалия, а потом, возможно, Италия или кто-то еще.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Неделя центробанков

Понедельник 06 февраля 2012 г.

Время выхода форекс обзора: 12:36

Мы сохраняем позиции без изменений, рассматриваем возможность увеличения лонга в AUD.

Прошедшая неделя закрылась под флагом экономического оптимизма. Статистика по количеству рабочих мест в США оказалась существенно лучше ожиданий - их стало больше сразу на 250 тысяч. Данная цифра существенно выше даже нашего собственного прогноза, хотя мы были оптимистичнее консенсуса. Кроме того, очень неплохо выглядит уровень безработицы, который упал с 8.5% до 8.3%. Правда, скептики сразу нашли, к чему придраться в этой части. Из состава рабочей силы в январе выбыли рекордные 1.2 млн. человек. Если бы этого не произошло, показатель бы вырос на 0.1%. Но все формы сослагательных наклонений лучше оставить в стороне. Субиндекс занятости в составе американских ISM выглядит очень сильным, что подтверждает наличие позитивных трендов как на рынке труда США, так и в экономике вообще.

С тактической точки зрения, статистика пятницы уже полностью отыграна. Внимание теперь перемещается на грядущие события. Во-первых, всю неделю лейтмотивом заголовков будет Греция. Вчера вечером прошел очередной дедлайн по договоренностям с кредиторами. Прошел он, как легко догадаться, незамеченным. Самый-самый последний срок, объявленный МВФ, - 13-е февраля. Конечно, и эта дата может сдвинуться, но все же она действительно имеет смысл. Если не удастся достичь консенсуса до следующих выходных, есть риск технически не успеть провести все процедуры, и дефолт Греции может состояться даже в условиях полного взаимопонимания сторон. Во-вторых, на этой неделе состоятся важные заседания нескольких центробанков. Сегодня упомянем только Резервный Банк Австралии, который объявит свое решение во вторник 9.30 утра по Москве. Рынок дисконтировал понижение ставки на 25 б.п. с вероятностью 70%. Мы считаем, что ставки завтра вполне могут остаться без изменений. И даже если они снизятся, это, скорее всего, спровоцирует лишь кратковременное ослабление австралийского доллара. Мы будем покупать AUDUSD и продавать EURAUD на любых коррекциях.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными.... Как я уже не раз отмечал, в Америке умеют хорошо манипулировать со статистикой.

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим, он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

До максимумов прошлого года и вообще с весны 2008 года по индексу S&P500 осталось не так много ( по Dow уже практически дошли) и я думаю, что по законам жанра мы их увидим в ближайшие месяц-полтора до того, как рынок перейдет в коррекцию или возобновление медвежьего тренда. Основным драйвером будет оставаться прошедший в декабре 1-й LTRO ЕЦБ и ожидания второго, который состоится 29 февраля. Ожидается, что на нем европейским банкам будет предоставлено рекордное количество ликвидности – до 1 трлн. евро.

Большая часть этих денег будет отложена банками в загашник (на депозиты ЕЦБ), поскольку покупать по большому счету нечего – все и так уже стоит дорого ( как рискованные активы, так и активы с фиксированной доходностью). Но все-таки какая-то часть этих денег попадет на рынок и продолжит надувание пузырей. Ожидания тоже сыграют свою роль. ИМХО, потенциал для роста рынка еще есть, хотя и небольшой.

Из-за избыточного предложения денег сильно возрастет волатильность.

На продолжение роста я отвожу процентов 70. 30% я отвожу на то, что коррекция начнется раньше – возможно даже на этой неделе.

Несмотря на титанические усилия ЕЦБ во главе с новым руководителем процесс делевереджинга в еврозоне продолжается... ( об этом подробнее в других материалах).

Что будет после проведения второго аукциона LTRO? Сейчас ответить на этот вопрос трудно, но будет это во многом, если не полностью зависеть от действий центральных банков.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

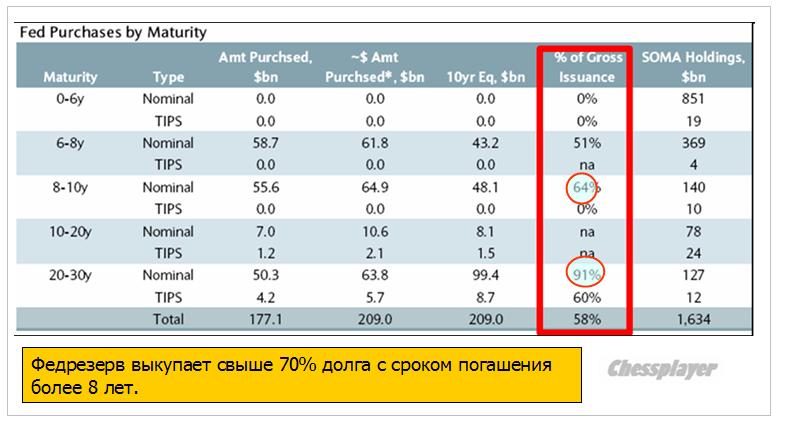

Как показал в недавнем анализе Barclays, Федрезерв после запуска операции "Твист" выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Нужны проблемы и страшилки и они обязательно появятся в ближайшие 2-3 месяца.

Собственно, проблемы оставались все это время, просто их перестали подсвечивать...

Поскольку до июня будет продолжаться операция "Твист", то все "под контролем". Поэтому я полагаю, что QE3 никак не будет запущена в марте. Скорее ближе к июню, либо вообще позже.

КРАТКОСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

Предположу, что индекс S&P500 может достичь в этом месяце 1370-1380 пунктов. Избыточная ликвидность продолжит надувать рынок. Хотя при этом будут резкие и неожиданные коррекции.

Это, конечно, при условии, что дефолта (реструктуризации долга) в Греции в феврале не случится.

Но в текущий момент рынок акций оказался перекуплен, а рынок облигаций перепродан - о чем свидетельствует рисунок, приведенный наверху.

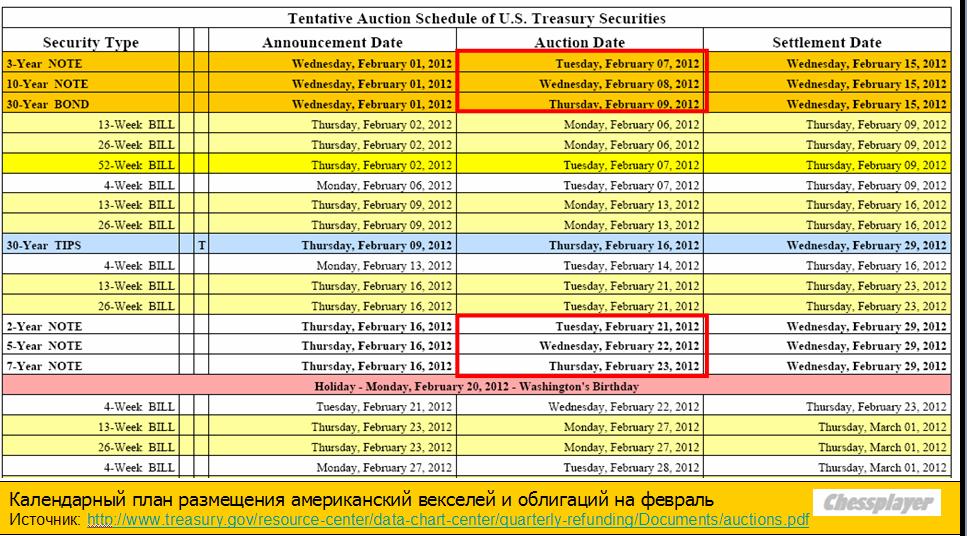

Хочу обратить в очередной раз внимание, как своевременно это происходит: аккурат в предверии аукционов по размещению долгосрочного американского госдолга, имеющих принципиальное значение.

7-9 февраля состоится размещение соответственно 3,10 и 30-year US Treasuries.

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности. Почти все в современном финансовом мире определяется этим фактором. Здесь не должно быть неожиданностей...

Полезная информация: размещение американского госдолга в феврале.

Заодно еще полезная информация для трейдера: календарный план экспирации фьючерсов и опционов и выхода важнейшей статистики в феврале

ПЕРЕГОВОРЫ ПО ГРЕЦИИ

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Жан Клод Юнкер объявил, что заседание еврогруппы, намеченное на 6 февраля переносится на среду. Ждут прояснения ситуации с Грецией.

Премьер-министр Люксембурга и по совместительству глава Еврогруппы Юнкер разоткровенничался в пятницу в интервью немецкому радио (Deutchslandfunk). Среди его заявлений было признание, что мер, принятых на саммите 30 января по большому счету будет недостаточно и что переговоры по греческому PSI протекают в высшей степени сложно.

Глава крупнейшего валютного фонда Fx Concepts Джон Тейлор написал открытое письмо грекам с призывом: «Греция, "смывайся" из еврозоны!».

Не стоит бояться объявить дефолт и перейти к драхме. Лучше это было сделать 2 года назад, но даже сейчас еще не поздно. 94% греческого долга выпущено в соответствии с греческим законом, и это означает, что греческое правительство контролирует долговую ситуацию. После того, как вы заключите сделку с частными кредиторами (PSI), весь ваш долг будет подчиняться британскому закону и ваш парламент и ваши судьи не смогут распоряжаться его судьбой, - пишет Джон Тейлор.

Сегодня-завтра дам письмо Джона Тейлора более подробно. В нем есть интересные идеи и описан сценарий поведения Греции в нынешней критической ситуации.

ИМХО, до 20 марта очень большие шансы увидеть дефолт ( не просто реструктуризацию долга) Греции.

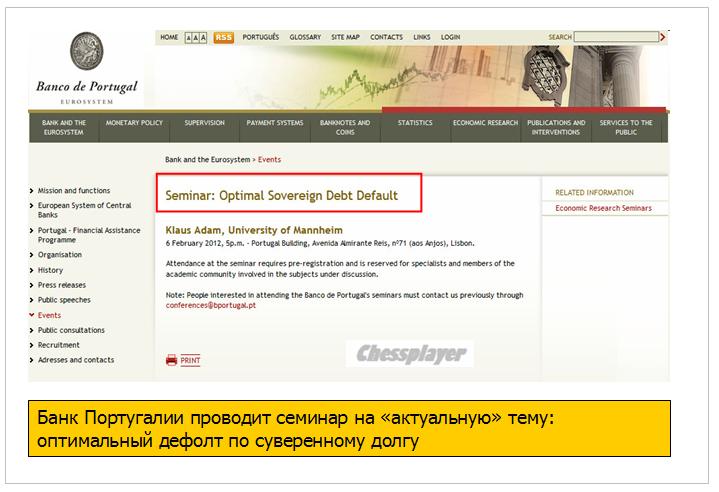

В то время как Греция борется с необходимостью, Португалия готовится к ней заблаговременно.

ГОТОВИМСЯ К ДЕФОЛТУ...

Европейских банкиров никак нельзя обвинить в ротозействе. Вот такое объявление о сегодняшнем семинаре можно прочитать на странице официального сайта Банка Португалии.

Однако...

Эта неделя – неделя заседаний центральных банков.

Ожидается, что MPC (Банк Англии) продолжит программу количественного смягчения, увеличив ее на 50 млрд. фунтов, и до конца года доведет ее объем до 400 млрд.

Ожидается, что RBA (Резервный Банк Австралии) понизит ставку на этой неделе до 4%.

Фед не проводит на этой неделе заседаний. Но рынки будут внимательно следить за выступлением Бена Бернанке в четверг в сенате и пытаться оценить, какое влияние оказали последние данные по занятости на образ мышления Феда и на перспективы дальнейшего количественного смягчения.

P.S. В ближайшие дни будут большие материалы по следующим темам:

1.Евро

2 LTRO

3.Очень интересное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes. Мои наблюдения...

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными....

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим (рисунок будет позже), он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Подробности во вью рынка, который выйдет в течение ближайших нескольких часов.

Моим базовым сценарием в рамках прогноза на 2012 год был тот, что в первом квартале амеры снижаются, и приходят к середине февраля к 1000 по фсипу, однако этот сценарий уже смазан. Амеры прошли 1330 по фсипу в пятницу, аж до 1340, с самого начала года на рынках вдруг появилась ликвидность, которую направили на выкуп проблемных облигаций с невысокой доходностью, плюс рынок тщательно вели к дате объявления "великолепных" (великолепно нарисованных) амерских данных по рынку труда - минимальная безработица за последние 3 года, максимальный за последние 9 месяцев прирост рабочих мест. Проигнорированы были откровенно слабые отчеты компаний и их прогнозы по будущим отчетам, слабейший ВВП и прочий негатив. Однако проанализировав ситуацию заново, я вижу так, что рынки получили всего лишь пару недель отсрочки, как если бы в тюрьме отрубили электричество, и у смертника на электрическом стуле появились планы помыться и побриться. В общем текущие 1340 по фсипу дает теоретический апсайд амерскому рынку в несколько процентов, после чего амеры пойдут к 1100 (цели снижения в связи с ростом можно поднять на 100 пунктов), но базовый сценарий - снижение в первом квартале я для себя оставляю неизменным: после +100 пунктов в январе мы получим - 200 пунктов к марту.

Брент взлетел к 115, Дакс прибавил еще +1.5, надув реальный пузырь в индексе.

Наши вынуждены были, как это было на протяжении всего января, вырасти вслед за амерами и европой. Однако глядя на сбероб, которому пророчат восходящее движение выше 100, я отмечаю для себя, что сбер будет в этом году в диапазоне 57-65, ГП 140-150, мамба 1150-1250, и такие цены будут держаться около месяца. В пятницу мы прошли по мамбе хаи сентября 2011, и закрылись выше 1565, и этим получили теоретический апсайд на 2-3 процента. Но это не отменит наше обвальное снижение, так что продолжаем держать шорт и играть от шорта. Пока я не знаю, что выступит катализатором резкого снижения - скорее всего игра инсайдеров, которые узнают о провале инициатив меркози, но первые 10% мы потеряем быстро и резко.

Благодаря сильной макростатистике по занятости американские фондовые индексы в пятницу завершили торги со средним приростом около 1,5%. Индекс Nasdaq Composite сумел преодолеть годовые высоты предкризисного 2007 г. и 2011 г. добравшись до отметки 2905 п. – максимальный уровень с декабря 2000 года. Итак, согласно данным Министерства труда США в январе уровень занятости по платежным ведомостям вырос на +243 тыс., в ставка безработицы опустилась до 8,3% - минимальная отметка с февраля 2009 года. Безусловно, это сильные данные. Однако получить их удалось за счет того, что из состава рабочей силы в январе было вычеркнуто 1,2 млн. человек, то есть доля рабочей силы в составе общей численности населения снизилась до 63,7% - 30-летний минимум. Кстати, McKinsey Global Institution в 8 послевоенных кризисах, происходивших до 1990 года, занятость восстанавливалась в среднем через 2 квартала после достижения ВВП докризисного уровня. После кризиса 1990–1991 годов для восстановления рынка труда требовалось 5 кварталов, а после спада экономики 2001-го уже 13 кварталов. С учетом нынешней динамики оздоровление рынка труда в США до приемлемых уровней наступит не ранее чем через 20 кварталов от начала подъема (примерно 2017 год). Стоит учитывать, что ключевая ставка по федеральным фондам в США находится на нулевых отметках с декабря 2008 года.

Что действительно заслуживает доверия, то это рост индекса активности ISM в сфере услуг США (56,8 п. в январе против 53,0 п. в декабре), на которую приходится около 90% национальной экономики. Здесь восстановление деловой активности особенно заметно в секторе ЖКХ, здравоохранения и розничной торговли. Можно ли в этих условиях рассчитывать на запуск QE-3 со стороны ФРС? Думаю, это будет возможно только в противовес впрыску ликвидности со стороны ЕЦБ запланированной на конец февраля. Как бы там ни было, но фьючерсы на ставку ФРС сейчас оценивают вероятность повышения ставки в январе 2014 года в 29%, хотя неделю ранее шансы были на уровне 38%.

В понедельник мы ждем открытия торгов на российских биржах в умеренно-позитивной зоне. Индекс ММВБ сегодня стоит ждать возле отметки 1570 п., по достижении которой может начаться безыдейное сползание вниз из-за локальной перекупленности. Российский рынок акций непрерывно растет уже 6 недель подряд и на этой, вполне возможно мы прекратим движение вверх, так как свежих драйверов для роста пока не видно, даже, несмотря на то, что индекс ММВБ мощно пробил значимые сопротивления. Фьючерс РТС в качестве поддержки имеет важный уровень 160 тыс. п. Чтобы оценить дальнейшую расстановку сил на нашем фондовым рынке, стоит внимательно последить за курсом российского рубля. Похоже, что ряд крупных игроков уже не делает ставок на его дальнейшее укрепление, а в отсутствии спроса на национальную валюту новые покупки активов фондового рынка будут затруднительны.