|

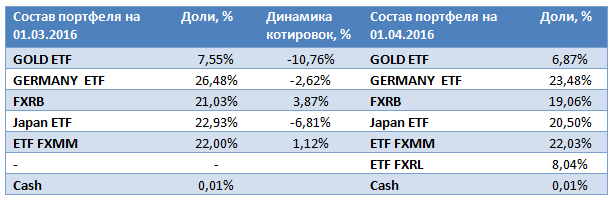

С ноября 2014 года мы ежемесячно публикуем модельный портфель на основе вложений в несколько ETF. На этот раз представляем вниманию читателей итоги инвестирования в марте 2016 года и определяемся со стратегией на апрель. В состав портфеля входит от четырех до шести из 12 торгующихся на Московской бирже фондов. Базой для формирования портфеля стал 1 млн руб. Стратегия управления его активами основана на принципах диверсификации вложений и активной перебалансировки по результатам мониторинга и оценки основных новостей, касающихся рынков и активов, в которые инвестированы средства ETF. Результаты управления портфелем сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топа-10 банков, привлекающих наибольший объем вкладов. На сегодняшний день в портфель входят:

Два фонда (FXGD, FXCN)) являются долларовыми, валюта ETF Germany — евро. ETF FXMM и FXRB имеют рублевое хеджирование. Особый случай — FXRL. Поскольку цель фонда — максимально точно отслеживать динамику долларового индекса РТС, стоимость чистых активов фонда (СЧА) рассчитывается вамериканской валюте. Однако базовый актив (российские акции) и котировки на бирже номинированы в рублях, поэтому можно говорить об этом продукте как о несущем рублевые риски и рублевую доходность. Таким образом достигается качественная диверсификация не только по классам активов, но и по валюте. В таблице ниже отображена доля каждого ETF в портфеле, а также динамика котировок за прошедший месяц.

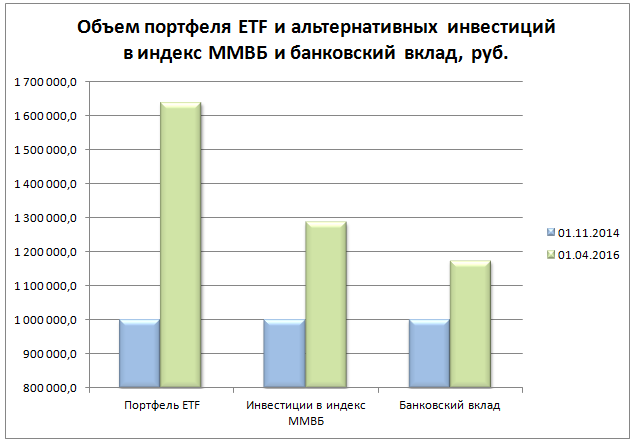

За март наш модельный портфель ETF в рублях потерял 2,01%, и его размер к началу апреля составил 1 639 558,56 руб. За прошлый месяц портфель отстал и от ММВБ, и от виртуального вклада, которые прибавили 1,68% и 0,81% соответственно. Ставка топа-10 банков, привлекших наибольший объем средств, после нового года незначительно, до 9,77%, увеличилась. Во многом на результате портфеля сказалось падение пары USD/RUB на 9,96%, до 67,6 руб. При этом большего падения удалось избежать за счет диверсификации и вложений в фонд, инвестирующий в российские облигации, и фонд ETF FXMM. В апреле для более эффективной диверсификации портфеля мы включили в него новый инструмент ETF FXRL, инвестирующий в российские акции. Во многом возможные рыночные риски нивелируются наличием в портфеле такого максимально консервативного инструмента, как ETF FXMM, его преимущества были описаны в отдельном материале.

По итогам 17 месяцев существования портфеля ETF его накопленная доходность составила 63,96%, что значительно больше, чем продемонстрировали его конкуренты в виде индекса ММВБ (+28,79%) и банковского вклада (+17,45%). Разница в доходности нашего портфеля и индекса ММВБ составляет 35,17%, а между портфелем и доходностью виртуального вклада разрыв равняется 46,5%. Интересно заметить, что если бы в прошлом месяце мы не проводили ребалансировку, снизив вложения в ETF Germany, и увеличив вес ETF FXRB, то потери портфеля увеличились бы до 2,22%. Теперь рассмотрим динамику котировок и факторы ее изменения по каждой из бумаг, входящих в состав портфеля. Золото в марте не было так же успешно, как месяцем ранее. Во-первых, неплохие макроэкономические данные по США и риторика ФРС, обещающая повышение ставок, неблагоприятно сказались на интересе инвесторов к драгметаллу. Во-вторых, основную роль в падении стоимости инструмента в нашем портфеле сыграло серьезное укрепление рубля на фоне восстанавливавшейся нефти и стабильной геополитической ситуации. В итоге ETF Gold (фонд золота FXGD) потерял 10,76%. Такая динамика еще раз подтверждает правильность ребалансировки портфеля в прошлом месяце, когда доля золота была сокращена. К лучшим практикам ребалансировки портфеля мы обращались в отдельном материале. В этот раз мы снижаем долю ETF Gold до 6,87%. Общепризнанным ориентиром золота в портфеле является диапазон 5-10%, в который мы как раз попадаем. Однако уменьшение доли золота в данный момент продиктовано отнюдь не недоверием к нему: напротив, мы не видим причин исключать его из портфеля. Это вызвано необходимостью дать место в портфеле новому инструменту FXRL. ETF Germany (FXDE, фонд в евро) в марте опустился на (-2,62%).Ставка на немецкую экономику себя оправдала, однако укрепляющийся рубль и в данном случае повлиял на отрицательный итог в рублевом выражении. Действительно, немецкая макростатистика за март в целом порадовала инвесторов. Так, уровень безработицы остался на февральской отметке 6,2%. Индекс делового оптимизма достиг 106,7 пункта, что выше, чем значение, показанное месяцем ранее. В целом немецкая экономика не внушает серьезных опасений, поэтому ETF Germany остается в портфеле (доля инструмента — 23,48%). ETF Japan опустился на 6,81% в марте, и вновь его снижение было меньше, чем укрепление национальной валюты. Уровень безработицы в Японии находится на минимальных значениях феврале он равнялся 3,3%. Есть и негативные факторы: в марте наблюдался отток чистых вложений нерезидентов в японские акции. А вот розничные продажи в феврале увеличились на 0,5%. Хотя этот результат оказался несколько ниже прогноза он все внушает оптимизм, поскольку в январе динамика розничных продаж была отрицательной. Мы сохраняем данный актив на среднесрочной основе в нашем портфеле с долей в 20,5%. FXRB за март прибавил 3,87%. Укрепление рубля и стабильная геополитическая ситуация обуславливают интерес инвесторов к рынку российских облигаций. Индекс корпоративных облигаций Московской биржи вырос в марте на 1,4%. Сохранение ключевой ставки Центральным банком в марте на уровне в 11% также поддерживает интерес инвесторов к рублевым инструментам. Эти факторы позволяют нам сохранить значимую долю инструмента в портфеле: в апреле доля составит 19,06%. ETF на краткосрочные казначейские облигации США (тикер FXMM) — инструмент, который неизменно продолжает радовать стабильным ростом, являясь эффективным буфером, защищающим портфель от колебаний. Падение стоимости этого продукта возможно только в случае дефолта США, что крайне маловероятно. Инструмент имеет рублевое хеджирование, которое эффективно именно при серьезных движениях на валютном рынке. ETF FXMM вновь показал положительную динамику (+1,12%). Напоминаем, что доходность по этому инструменту не зависит от курса доллара. По сути, с помощью него можно максимально надежно инвестировать в межбанковские кредиты без банковского риска. Годовая доходность по нему равна 11,98%. Это наиболее консервативный актив в портфеле, и в этом и его плюс в текущей ситуации. Его доля сохраняется на высоком уровне в 22%. В нашем портфеле появился новый инструмент ETF FXRL. Это фонд, торгующийся на Московской бирже, средства которого инвестируются в бумаги индекса РТС. Соответственно, у инвесторов появилась возможность с помощью инструментов ETF вложиться не только в акции Австралии, США, Германии и других зарубежных стран, но и в российские бумаги. Для ряда инвесторов вложения в них более понятны и прозрачны, тем более что в текущей ситуации интерес к отечественным акциям постепенно начинает нарастать. Вдобавок с помощью ETF FXRL мы планируем усилить диверсификацию портфеля. Подробнее об инструменте его преимущества, особенностях можно узнать в отдельном материале, который недавно вышел на сайте Инвесткафе. В наступившем месяце мы решили ограничить его долю в нашем портфеле 8,04%. Ключевым событием ближайших недель станет встреча 17 апреля представителей ведущих нефтедобывающих держав. От результатов этой встречи во многом будет зависеть цена на энергоносители, а следовательно и курс рубля. Вдобавок в конце месяца пройдет очередное заседание комитета по финансовым рынкам ФРС, по результатам которого вероятно повышение процентных ставок. Эти факторы будут определяющими для динамики фондовых и сырьевых рынков в апреле. |

| ||||

Поиск котировок:Например: Газпром

|

|