|

Группа Черкизово планирует в апреле разместить на рынке выпуск биржевых облигаций (БО-04) на сумму 3 млрд руб. Номинальная стоимость бумаги составляет 1000 руб. Заемные средства компании нужны в первую очередь для поддержки масштабной инвестиционной программы. На данный момент на рынке представлен один выпуск долговых бумаг группы (БО-03). Из номинального объема в 3 млрд руб. обращаются бонды только на 1,5 млрд руб., так как остальная часть была выкуплена самой компанией при размещении с целью продажи на бирже в случае появления потребности в дополнительном финансировании. Купон по данному выпуску составляет 8,25% годовых, доходность к погашению — 8,41%, то есть облигации торгуются с небольшим дисконтом. Данный выпуск будет погашен в ноябре этого года. Стоит отметить, что объем торгов этими бумагами очень низок. Долговая нагрузка Черкизово в 2012 году оставалась на приемлемом уровне. Общий долг вырос на 6,2%, доля краткосрочных обязательств также повысилась, достигнув 40,8% против 27,5% годом ранее. В частности, это связано с тем, что облигации, которые будут погашены в 2013 году, переведены в раздел краткосрочной задолженности, а также с тем, что увеличились кредитные линии. При этом стоит отметить, что отношение чистого долга компании к EBITDA сократилось по сравнению с уровнем прошлого года с 3,5х до 2,74х. Процентные ставки по займам Черкизово варьируются от 8% до 15%, наибольшие ставки компания платит по кредитным линиям. При этом Черкизово не испытывает проблем с уплатой процентов по долгам. Соотношение между EBITDA и финансовыми расходами компании увеличилось с 12,79х по итогам 2011 года до 16,53х. Таким образом, в целом финансовое положение группы можно назвать устойчивым.

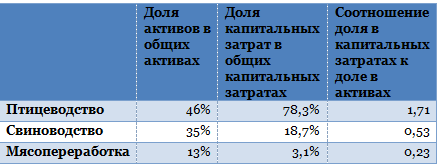

Источник: данные компании, инфографика Инвесткафе. Средства Черкизово нужны для финансирования долгосрочных проектов группы. В 2013 году запланированные капитальные расходы компании должны составить $423 млн, что на 45% превышает аналогичный показатель 2012 года. При этом 78% этой суммы пойдет на развитие птицеводства, а 77% из этого объема будет вложено в строительство агропарка в Ельце, а именно в организацию производства кормов. Порядка 18% будет направлено в сегмент свиноводства, 3% — в мясопереработку. Если судить по соотношению активов каждого сегмента с капитальными затратам, приведенному на иллюстрации ниже, то можно сказать, что Черкизово активно развивает сегмент птицеводства, а свиноводство и мясопереработка, скорее всего, со временем станут менее значимыми для компании. Это вполне объяснимо: на рынке птицеводства Черкизово чувствует себя наиболее уверенно, покрывая 5,4% рынка, выручка сегмента постоянно растет, так же как и доля мяса птицы в структуре потребления россиянами ( прогноз: повышение до 41% к 2015 году).

Источник: данные компании, расчеты Инвесткафе. Таким образом, вполне возможно, что компания будет инвестировать средства от нового займа в птицеводство, однако в то же время стоит отметить, что в 2013 году компании предстоит погасить большую часть заемных средств. На текущий год приходится 27% всех выплат Черкизово. В рублях сумма к уплате составляет порядка 6 млрд. Таким образом, размещение нового выпуска бондов в полном объеме позволит компании погасить половину долга. Впрочем, это лишь один из возможных сценариев, однако его реализация не слишком эффективна с точки зрения развития компании в будущем. В целом облигации Черкизово являются выгодным приобретением, однако стоит учесть вероятность низкой ликвидности бумаг. Таким образом, их имеет смысл приобретать только на среднесрочную перспективу, до даты погашения в 2016 году. |

Поиск котировок:Например: Газпром

|

|