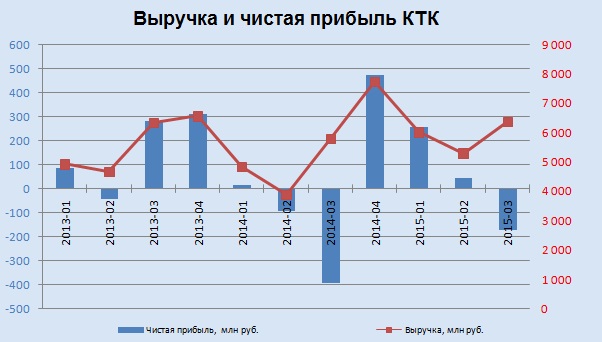

Кузбасская топливная компания (КТК) более чем успешно отчиталась по МСФО за девять месяцев 2015 года, показав рост выручки чуть больше чем на 20% и сменив убыток, сгенерированный в 2014 году, чистой прибылью.

Добыча угля у компании в отчетном периоде поднялась на 5%, достигнув 8 млн тонн. Вместе с тем переработка сократилась на 2%, до 6,16 млн тонн, а доля переработанного угля в составе товарной продукции оказалась равна 89%.

Однако объем продаж вырос на 9% г/г и составил 7,54 млн тонн. Учитывая, что около 95,5% доходов КТК поступает от реализации угля, нетрудно догадаться, что динамика выручки также была позитивной, если точнее, она увеличилась на 22%, до 17,68 млрд руб. Хорошие результаты показали как продажи собственного угля на внутреннем рынке, так и экспортные поставки. Продажи за рубеж получили существенную поддержку за счет ослабления рубля к доллару. Благодаря девальвации доходы в рублях повысились, а почти ¾ всей выручки компании номинировано в иностранной валюте.

Себестоимость в отчетном периоде подросла менее активно — всего на 14%, до 14,74 млрд руб., позволив валовой прибыли увеличиться почти вдвое — с 1,62 млрд до 2,94 млрд руб. Коммерческие, административные и прочие расходы повысились на 41%, до 1,83 млрд руб. Это во многом объясняется увеличением объема продаж в Польше и сопутствующим ростом объема потребляемых услуг на фоне укрепления польского злотого. Однако данный фактор не помешал операционной прибыли подняться в 3,5 раза, превысив 1 млрд руб.

Финансовые статьи отчетности особых корректив в итоговый результат деятельности компании не внесли, отразив примерно одинаковое отрицательное сальдо. В результате убыток за девять месяцев 2014 года в размере 469 млн руб. сменился чистой прибылью в 134 млн. EBITDA отметилась уверенным ростом на 71%, до 2 млрд руб., рентабельность по ней поднялась до 11,3% с 8,0% годом ранее. Особенно радует улучшение ситуации с долгом КТК. За последние 12 месяцев компания смогла сократить чистый долг на 6%, до 5,69 млрд руб., и благодаря хорошим темпам роста EBITDA снизить тем самым соотношение NetDebt/EBITDA c 3,29x до 1,70х.

В планах компании на 4-й квартал добыть почти 3 млн тонн угля, улучшив результат прошлого года на 11%. В эксплуатацию будет введен разрез Брянский. Финансовые итоги года также на фоне девальвации рубля должны оказаться достаточно сильными, а значит у акционеров появятся шансы на получение дивидендов, которым руководство компании в последнее время старается уделять все большее внимание.

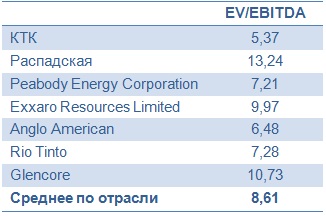

Мультипликатор EV/EBITDA на сегодня подтверждает оправданность покупок акций КТК. У частного инвестора есть хорошая возможность воспользоваться тем, что котировки этих бумаг довольно давно находятся в диапазоне 55-60 руб., чтобы приумножить свой капитал в будущем.

В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.

Интер РАО отчиталось по МСФО за девять месяцев, продолжив практику представления ежеквартальных отчетов, которая была введена в прошлом году. Результаты компании приятно удивили двузначным ростом выручки и чистой прибыли.

Производственные показатели Интер РАО вышли неоднозначными. С одной стороны, благодаря вводу в эксплуатацию в рамках ДПМ второго энергоблока Южноуральской ГРЭС-2 и двух энергоблоков Черепетской ГРЭС, а также увеличению мощностей на уже действующих электростанциях, установленная электрическая мощность увеличилась на 1,7%. С другой — установленная тепловая мощность упала на 3% в связи с реализацией программы вывода из эксплуатации устаревшего оборудования.

Выработка электроэнергии сократилась примерно на 1% из-за затянувшегося ремонта оборудования минувшим летом и уменьшения рабочего времени на неэффективных энергоблоках Каширской, Черепетской и Верхнетагильской ГРЭС. Отпуск тепловой энергии сократился более чем на 5% г/г в связи с тем, что погода была теплее обычного.

Тем не менее выручка Интер РАО с января по сентябрь прибавила более 10% г/г, достигнув 580 млрд руб. При этом ключевой сбытовой сегмент компании, на который приходится более половины всех доходов, нарастил их 4,3%, сгенерировав 14 млрд руб. за счет расширения клиентской базы на фоне индексации тарифов для населения. В сегменте электрогенерации выручка поднялась чисто символически — всего на 0,2%, до 88,4 млрд руб. А от трейдинговых операций доход, который год за годом показывает впечатляющую динамику, доход достиг 60 млрд руб. (+71,1%). Этим достижением компания обязана увеличению объема торговых операций на российском рынке, а также эффекту сильного доллара, что позволило нарастить объем поставок за рубеж, получая за это неплохую рублевую выручку.

Правда, увеличение поставок в рамках трейдинговой деятельности как за внешнем, так и на внутреннем рынке, привело в итоге к росту расходов на покупную электроэнергию и мощность, а также затрат на передачу электроэнергии. В результате общие операционные расходы компании поднялись на 45 млрд руб., до 558 млрд. Но эта игра стоила свеч, и ярким доказательством этого является рост операционной прибыли на 60% — с 18,1 млрд годом ранее до 29,0 млрд руб. на 30 сентября 2015-го.

Чистая прибыль превзошла прошлогодний результат вдвое и достигла 23,3 млрд руб., EBITDA поднялась примерно на 25%, немного недотянув до 50 млрд. Этот блестящий результат был получен не только за счет успешного развития в сегменте трейдинга, но и благодаря генерации, поработавший с повышенной эффективностью, а также вводу новых мощностей в рамках ДПМ, о которых уже шла речь выше.

Чистый долг Интер РАО с начала года сократился на 16,9%, ниже 30 млрд руб. NetDebt/EBITDA опустилось существенно ниже 1х, что означает на текущий момент минимальные риски перед кредиторами.

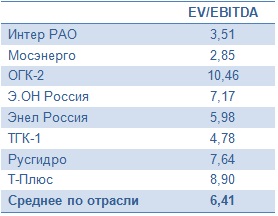

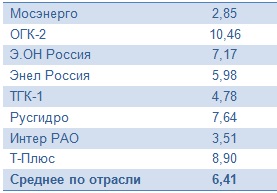

Таким образом, результаты Интер РАО за три квартала текущего года мне представляются безусловно сильными. Большие надежды возлагаются и на итоговую отчетность за 2015-й. Но уже сейчас, учитывая недооценку компании по мультипликатору EV/EBITDA, ее акции представляются одной из самых интересных идей в российской электроэнергетике наравне с Мосэнерго.

Российская экономика находится далеко не в лучшей форме: ВВП в этом году снизится не менее чем на 3,5%, инфляция вырастет минимум на 12,5%, а падение реальных доходов населения может достичь 9%, показав сильнейший спад со времен дефолта 1998 года. В результате долларовый индекс РТС вот уже почти год остается ниже психологически важной отметки 1000 пунктов. И все же некоторые из российских компаний показывают весьма неплохую динамику финансовых показателей и рыночной капитализации. В число таких компаний, безусловно, входи Сургутнефтегаз.

Несмотря на то, что Сургут представляет нефтянку, которая, как известно, переживает острейший кризис из-за обвала мировых цен на сырье, эффективный менеджмент и специфика финансовой политики по сохранению денежных резервов позволили компании адаптироваться к новым реалиям, сохранить высокие показатели рентабельности, а также сполна использовать появившиеся выгоды. В частности, Сургутнефтегаз заставил работать на себя девальвацию рубля. Так, уже в 2014 году в графе «прочие доходы», в которую, как правило, и вносятся курсовые разницы, показатель увеличился почти вдвое и превысили 1,6 трлн руб., в результате чего чистая прибыль составила почти 900 млрд руб. — больше, чем у Газпрома. Впервые за всю постсоветскую историю российский газовый монополист потерял статус самой прибыльной компании страны.

По данным отчетности по РСБУ, за три квартала текущего года ее общая выручка Сургутнефтегаза достигла 754,2 млрд руб., что на 11,2% больше, чем за аналогичный период 2014 года. При этом себестоимость деятельности подросла лишь на 7,25%, до 508,7 млрд руб., в результате чего валовую прибыль удалось увеличить на 20%, до 245,5 млрд. Кроме того, балансовые показатели эмитента кажутся практически неуязвимыми: активы превышают обязательства на 2,86 трлн руб., общий их размер — почти 3,25 трлн. В то же время совокупный размер обязательств эмитента составляет менее 157,4 млрд руб., из которых на краткосрочные обязательства приходится 90,3 млрд.

Стоит отдельно проанализировать и динамику чистой прибыли. Как уже упоминалось, за счет резкого роста прочих доходов (по моим расчетам, в основном благодаря выигрышу от курсовых разниц) чистый финансовый результат оказался рекордным за всю историю компании, превысив 890 млрд руб., из которых прямой доход инвесторов в виде дивидендных выплат оказался примерно равен 56,5 млрд руб., или около 6,35%. При этом дивиденд равнялся 0,65 руб. на обыкновенную, и 8,21 руб. на привилегированную акцию. Таким образом дивидендная доходность акций оказывается выше 20%, а ведь с середины июля котировки прибавили более 35%. Судя по текущей конъюнктуре, в этом году прибыль компании может оказаться больше 650 млрд руб. Если менеджмент решит сохранить дивидендные выплаты относительно чистой прибыли хотя бы на уровне прошлого года, то дивидендная доходность привилегированных бумаг составит порядка 16,25% при сохранении нынешних цен.

Среди примечательных моментов стоит отметить два. Во-первых, компания активно вкладывает временно свободные средства в финансовые активы. Поэтому кроме операционной выручки доходы компании также приносят процентные выплаты от размещения капитала. На них приходится порядка 72,9 млрд руб., и это, кстати, на 60% выше аналогичного показателя за 2014 год. Во-вторых, львиная доля накопленных активов (в первую очередь ликвидных) номинированы в иностранной валюте, поэтому колебания валютных курсов сильно сказываются на финансовых результатах деятельности. В силу практически двукратной девальвации рубля в прошлом году прочие доходы Сургутнефтегаза подскочили на 63,7%, до 1,845 трлн руб. Благодаря этому чистая прибыль компании достигла в отчетном периоде почти 0,5 трлн руб., оказавшись на 40% выше, чем в 2014 году.

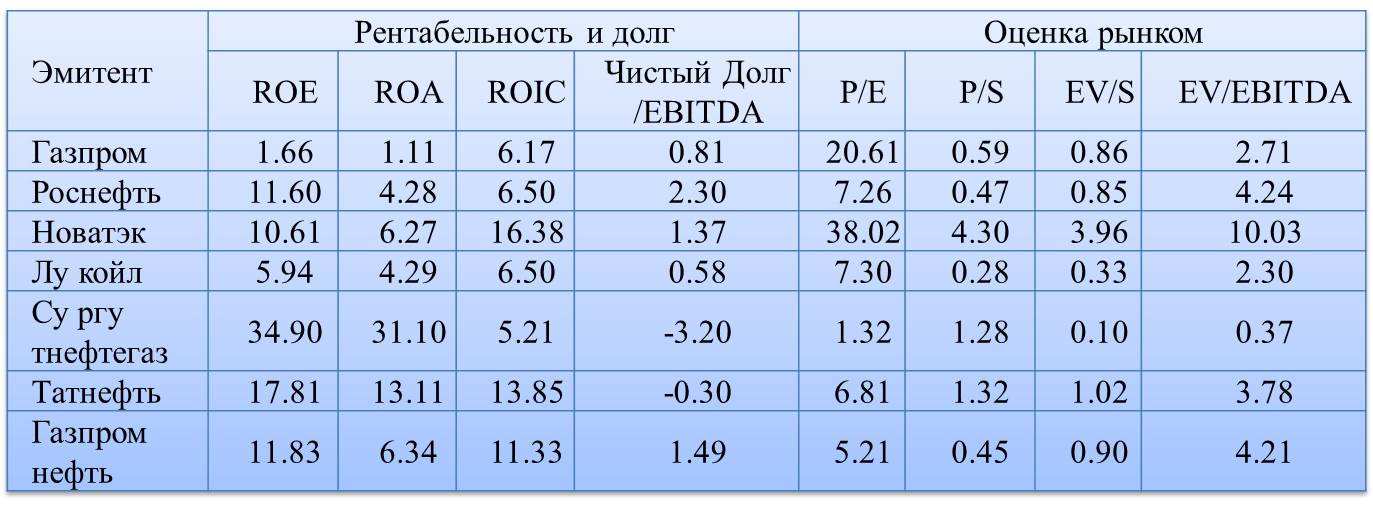

Что касается мультипликаторов, то по ним можно четко проследить крайнюю недооцененность данного эмитента. Так, коэффициент P/E у Сургутнефтегаза равен всего 1,8. Это означает, что если выкупить компанию, то при сохранении нынешнего объема чистой прибыли она полностью окупится менее чем через два года. По сравнению с другими представителями российского нефтегазового сектора этот мультипликатор у Сургута в несколько раз ниже. Например, P/E ЛУКОЙЛа приближается к 13, у Башнефти он составляет около 6,4. Аналогичная ситуация с мультипликатором, отражающим отношение балансовой стоимости к рыночной капитализации. У Сургута он составляет всего 1,5, а соотношение цена/выручка и вовсе не превышает 0,65. Таким образом, исходя из проведенного анализа, потенциал роста в ближайшие год-полтора превышает 100%, таргет по обычке на перспективу до пяти лет — 70 руб. В более краткосрочном горизонте (до конца текущего года) вероятно достижение отметки 40 руб.

Крупнейшая в России территориальная генерирующая компания Мосэнерго представила финансовую отчетность за девять месяцев 2015 года, в которой отразилось уверенное улучшение основных показателей.

Начнем, пожалуй, с операционных показателей Мосэнерго, которые в самом доходном сегменте компании отметились как падением выработки электроэнергии на 2,9%, до 38,6 млн кВт/ч, так и снижением ее реализации почти на 4%, примерно до 40 млн кВт/ч. На этом фоне неудивительно, что выручка от продаж электроэнергии с января по сентябрь сократилась на 6,2%, до 44,3 млрд руб., причем обусловлено это не только уменьшением объема продаж электроэнергии, но и снижением тарифов.

Вместе с тем выручка от продаж мощности после ввода нового энергоблока на ТЭЦ-16 в конце прошлого года (в рамках ДПМ) по сравнению с прошлогодним результатом поднялась на 16,6%, до 21,9 млрд руб. Отпуск тепловой энергии, на которую приходится более трети всех доходов компании, отметился ростом на 6,1%, до 45,1 млн Гкал, что вкупе с повышением тарифов привело позволило выручке в этом сегменте увеличиться на 8,9%, до 42,9 млрд руб.

Прочая выручка активно росла, главным образом благодаря поступлениям денежных средств от ОГК-Инвестпроект за аренду энергоблока на Череповецкой ГРЭС. Данная статья принесла компании свыше 5 млрд руб. дохода. Таким образом, совокупная выручка Мосэнерго за девять месяцев 2015-го оказалась равна 114,3 млрд руб., что на 6,3% больше сопоставимого результата 2014-го.

Операционные расходы увеличились лишь примерно на 2,4%, до 111,25 млрд руб. Их рост связан исключительно с повышением на треть амортизационных отчислений. На фоне куда более впечатляющей динамики выручки операционная прибыль продемонстрировала почти двукратный рост, достигнув 3,8 млрд руб.

Финансовые доходы и расходы сопоставимо выросли за год, благодаря грамотному балансированию валютных рисков, оставив отрицательное сальдо по этим статьям на прошлогоднем уровне в районе 1 млрд руб. Благодаря этому чистая прибыль Мосэнерго за январь-сентябрь выросла более чем в три раза, достигнув 2,3 млрд руб., а EBITDA увеличилась на 42,3%, до 19,0 млрд.

Даже несмотря на неоднозначные результаты 3-го квартала, отчетность Мосэнерго носит в целом позитивный характер. Сами по себе результаты вряд ли станут катализатором для серьезных движений котировок акций компании. Однако, учитывая их недооценку по мультипликатору EV/EBITDA и близящуюся к завершению инвестиционную программу, я считаю данные бумаги одной из самых интересных идей в российской электроэнергетике наравне с Интер РАО.