|

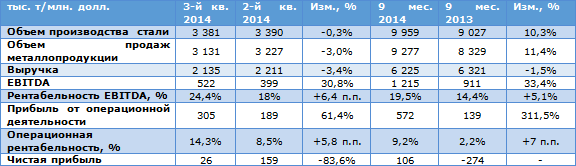

Группа ММК 21 ноября опубликовала отчетность по МСФО за девять месяцев текущего года. В целом результаты металлурга оказались лучше, чем за аналогичный период прошлого года. Производство стали за 3-й квартал незначительно снизилось (-0,3%) по сравнению с показателем 2-го квартала и составило 3 381 тыс. тонн. Тем не менее с января по сентябрь производство выросло на 10,3% г/г, до 9 959 тыс. тонн.

Между тем выручка группы сократилась на 3,4% кв/кв, до $2 135 млн. Основной причиной негативной динамики является сезонное снижение продаж, повлекшее сокращение объемов реализации товарной продукции на 3%, до 3 131 тыс. тонн. Тем не менее с января по сентябрь выручки упала на 1,5%, до $6 321 млн, из-за более низких, чем в прошлом году, цен на сталь. Сталь подешевела из-за появления избыточных производственных мощностей и снижения цен на железнорудное сырье (ЖРС) на фоне его избыточного предложения. Квартальное значение EBITDA выросло на 30,8%, до $522 млн, рентабельность по данному показателю увеличилась на 6,4 п.п., до 24,4%. EBITDA повысилась благодаря нескольким факторам. Во-первых, это рост цен на сталь на внутреннем рынке, обусловленный ослаблением рубля, вследствие чего произошло сокращение импорта. Во-вторых, это снижение операционных расходов на $192 млн, которое образовалось на фоне падения цен на железнорудное сырье и реализации программы снижения затрат. В структуре операционных затрат наибольшее сокращение отмечается в себестоимости ($150 млн). Чистая прибыль за июль-сентябрь сократилась на 83,6%, до $26 млн. Столь резкое снижение показателя было вызвано неденежным фактором в виде убытка от курсовых разниц в размере $196 млн. Без учета этого чистая прибыль составила бы $222 млн. За девять месяцев 2014 года компания сумела заработать $106 млн (с учетом убытка от курсовых разниц в размере $228 млн), притом что годом ранее был зафиксирован убыток в $274 млн. Долг Магнитки по итогам девяти месяцев этого года сократился на 14% г/г, или на $445 млн, достигнув $2 735 млн. В структуре долга краткосрочные кредиты и текущая часть долгосрочного долга составляют $649 млн, что полностью покрывается за счет денежных средств и ликвидных ценных бумаг на сумму $855 млн. Несмотря на снижение выручки на 3,4% за 3-й квартал и на 1,5% и по итогам девяти месяцев из-за сезонного падения продаж и общего удешевления реализуемой продукции, ММК смог улучшить основные финансовые показатели за отчетный период. Основными драйверами здесь выступили рост цен на сталь на внутреннем рынке вследствие снижения импорта, ослабление рубля и снижение издержек. Я считаю, что в 4-м квартале сохранится тенденция к ослаблению рубля, в связи с чем будет наблюдаться снижение импорта и рост цен на внутреннем рынке с целью ослабить дисбаланс между экспортными и внутренними ценами. Вполне вероятно, что это также сможет нивелировать сезонное снижение спроса. В этих условиях ММК может увеличить объемы продаж, что вкупе со снижением операционных расходов благоприятно скажется на инвестиционной привлекательности компании.

Справедливая стоимость акции ММК была оценена при помощи сравнительного метода и составила $0,4. Рекомендация — «покупать». |

Поиск котировок:Например: Газпром

|

|