Выручка компании по итогам прошлого года выросла на 12% и составила 1,690 млрд руб. Этому способствовал рост объемов добычи жидких углеводородов на 3% в совокупности с увеличением объемов производства и реализации нефтепродуктов. Продажи нефтепродуктов Газпром нефтью в 2014 году выросли почти на 6% и составили 48,3 млн тонн. Сложившаяся ценовая конъюнктура поощряла переработку нефти и реализацию топлива как на внутреннем рынке, так и на экспорт, несмотря на существенное сокращение экспортной нетбэк цены во второй половине прошлого года. Средняя цена реализации нефтепродуктов на внутреннем рынке выросла на 6,6%, на международном рынке — на 19.4% в рублевом выражении, а при продажах на экспорт — на порядка 6%.

EBITDA Газпром нефти в 2014 году увеличилась лишь на 2% г/г и составила 342,6 млрд руб. Существенный рост показали практически все статьи операционных расходов. Основную лепту в сокращение рентабельности внесли выросшие расходы на приобретение сырья и нефтепродуктов, а также рост налогового бремени. Удельные расходы на добычу углеводородов прибавили 13% г/г в рублевом выражении. В долларовом выражении они сократились более чем на 6%. Удельные расходы на добычу увеличились в связи с ее ростом на новых проектах компании.

Чистая прибыль Газпром нефти упала на 31% по итогам 2014 года и составила 122,1 млрд руб. Основная причина — рост неденежных расходов от переоценки кредитного портфеля компании в связи с существенным ослаблением рубля по отношению к доллару США.

Долговая нагрузка компании существенно выросла по сравнению с прошлым годом. Соотношение чистого долга к EBITDA увеличилось с 0,55х на конец 2013 года до 1,26х на конец 2014-го.

Газпром нефть с 2012 года выплачивает 25% от чистой прибыли в виде дивидендов, несмотря на то, что дивидендная политика компании подразумевает выплату не менее 15%. По итогам всего 2014 года НК также собирается перечислить своим акционерам 25% от чистой прибыли по МСФО. В отличие от некоторых других представителей нефтегазовой отрасли страны Газпром нефть намерена строго придерживаться дивидендной политики и не скорректирует базу для выплаты дивидендов на неденежные расходы по курсовым разницам. По крайней мере, такова позиция представителей компании, прозвучавшая во время телеконференции по итогам отчетности. Таким образом, учитывая промежуточные дивиденды в размере 4,62 руб. на акцию, Газпром нефть может дополнительно выплатить 1,82 руб. на акцию. Это подразумевает дополнительную дивидендную доходность около 1%. По итогам года этот показатель с учетом выплаты промежуточных дивидендов может составить немногим более 4%.

Целевая цена по акциям Газпрома нефти — F232.0039 , рекомендация — «покупать».

Приближение заседания ЕЦБ, на котором будет внесена конкретика в программу количественного смягчения, толкает европейские фондовые индексы к новым вершинам. Наверняка часть дешевой ликвидности от центробанка объемом 1,1 трлн евро вольется в рынок акций, что позволяет рассчитывать на продолжение ралли. В свое время американское QE привело к тройному росту S&P500, почему бы то же самое не сделать DAX и его европейским аналогам? Согласно средним прогнозам экспертов Bloomberg, доход на акцию компаний, входящих в базу расчета EUROSTOXX600, в 2015 году составит 7,3%, что в три раза выше, чем по S&P500, и почти в 12 раз больше, чем средняя доходность до долговым обязательствам стран еврозоны. Зачем сидеть в американских акциях или в европейских облигациях, если есть инструменты посимпатичнее?

Усиление аппетита к риску объясняется не только стабилизацией ситуации вокруг Украины и Греции, но и улучшением немецкой макроэкономической статистики. Мартовский индекс потребительского климата вырос до исторического пика в 9,7, безработица на самом низком уровне с 70-х годов прошлого века, ВВП в 4-м квартале подскочил на 1,6% г/г, а потребительские цены лишь один месяц пребывали в состоянии дефляции, а феврале отметились ростом на 0,9% м/м. Вполне возможно, что Германия вытянет на себе другие страны альянса. Согласно опросу экспертов Bloomberg, вероятность рецессии в еврозоне оценивается в 15%, в то время как всего лишь месяц назад речь шла о 20%. Такой расклад обеспечивает приток капитала в ETF, ориентированные на европейские бумаги. За две недели, завершившиеся 25 февраля, инвесторы вложили в данные биржевые фонды $11 млрд.

Таким образом, европейские, в том числе немецкие, акции выглядят наиболее предпочтительным инструментом по сравнению с долговыми обязательствами стран еврозоны и американскими долевыми бумагами, а улучшение макроэкономической статистики лишь разогревает процесс притока капитала в ETF, базой для которого служат надежды на дешевую ликвидность от ЕЦБ. Не будем забывать про увеличение прибыли эмитентов, входящих в базу расчета DAX и EUROSTOXX. Девальвация евро, снижение затрат на фоне дешевой нефти и рост экспорта из-за повышения конкурентоспособности продукции позволяют рассчитывать на улучшение финансовых результатов европейских компаний.

По моему мнению, потенциал роста фондовых индексов Старого Света далеко не исчерпан. Таргеты по DAX30 давно достигнуты, осталось поставить новые и ждать их реализации. Немецкий индекс способен вырасти до 13000, EUROSTOXX600 — до 410-420. Рекомендация — покупки на откатах. В качестве альтернативы можно рассмотреть приобретение ETF на рынок акций Германии, бумаги которого торгуются на Московской бирже.

Несмотря на сильную макроэкономическую статистику Великобритании, а также разочаровывающие показатели деловой активности в американском производственном секторе от ISM и индекса личных потребительских расходов, пара GBP/USD не спешит продолжить начатый в феврале северный поход. В чем дело? Почему замедление PCE с 0,8% до 0,2% г/г особенно не волнует вдохновленное возможностью повышения Федрезервом ставки по федеральным фондам инвестсообщество? Негативная динамика индикатора препятствует монетарной рестрикции в середине года, почему в таком случае доллар растет? Должен ли он это делать в условиях замедления PMI до тринадцатимесячного дна? Полагаю, что инвесторы закладывают в котировки потенциальный позитив от non farm payrolls (прогноз: +240 тыс.) и уровня американской безработицы (5,6%).

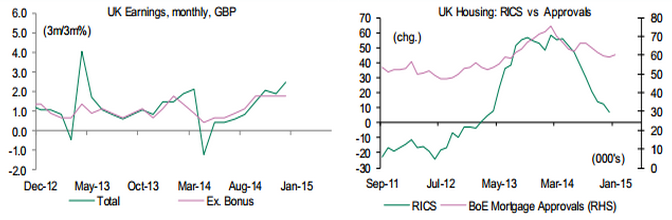

На мой взгляд, в основе февральского ралли GBP/USD лежит один-единственный фактор, и это рост средней оплаты труда. Показатель рассматривается в качестве опережающего индикатора для инфляции, что в условиях снижения уровня безработицы в Британии позволяет рассчитывать на повышение ставки РЕПО. Понижение потребительских цен рассматривается как временный фактор, связанный с дешевой нефтью.

На самом деле не все так просто, как может показаться на первый взгляд. Индекс цен на жилье от Nationwide в феврале впервые за последние пять месяцев ушел в минус (-0,1%), хотя эксперты были полны умеренного оптимизма (+0,3% м/м). Производительность труда в Соединенном Королевстве растет медленнее, чем в Штатах, из-за большей вовлеченности в структуру экономически активной части населения пенсионеров и прочих социально слабых категорий. В результате в будущем оплата труда станет расти медленнее, чем сейчас, что лишит фунт важного преимущества.

Источник: RICS, BoE.

Основной проблемой фунта являются приближающиеся парламентские выборы, которые наверняка ускорят процесс оттока капитала из Британии. Притормозить этот процесс могут только опросы общественного мнения, в которых будет отражено доверие электората к действующей власти либо улучшение макроэкономической статистики. Увы, симпатиями избирателей нынешние власти похвастать не могут, а рост февральской деловой активности в производственной сфере до 54,1 и в секторе строительства — до 60,1 особого впечатления на инвесторов не произвел. Итоговые цифры оказались лучше, чем ожидалось. Месяц назад это послужило катализатором для роста котировок GBP/USD, однако сейчас ситуация изменилась. Вероятно, рынок уверен в силе доллара США и в том, что ФРС начнет повышать процентные ставки в середине года, а уже в марте перестанет призывать к терпению. На мой взгляд, политический фактор, риск оттока капитала и завышенные ожидания по поводу скорого восстановления инфляции сыграют с «кабелем» злую шутку. Предлагаю продавать пару с таргетом 1,52.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, если рассматривать позиции британской валюты не против американского доллара, а по более широкому спектру валют, фунт смотрится относительно неплохо. Так, пара евро/фунт, пробив район отметки 0.74, вполне может продолжить снижение по направлении к 0.70. Общая слабость евро на валютном рынке сохраняется.