|

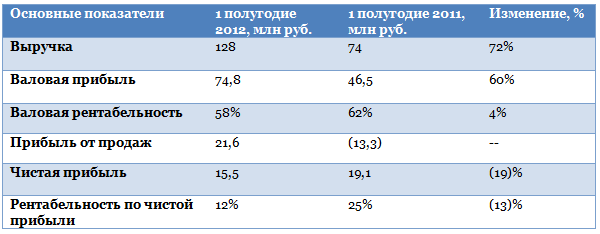

По результатам 1-го полугодия 2012 года Фармсинтез существенно увеличил выручку, но продемонстрировал спад рентабельности и чистой прибыли. Однако инвесторам не стоит упускать эту компанию из вида, так как у нее есть собственная научно-техническая база, что очень важно для представителя данного сектора. Кроме того, Фармсинтез ориентирован на рост. ОАО «Фармсинтез» не известно широкой публике. Если вы не сталкивались с продукцией этой компании, значит вам повезло: вы и ваши близкие здоровы. Ведь Фармсинтез выпускает лекарственные медикаменты для лечения таких заболеваний, как рак, СПИД, туберкулез. Компания обладает развитой научно-технологической базой, так как была основана на базе Санкт-Петербургского научно-медицинского центра, имеет свои мощности для производства продукции химического синтеза. Фармсинтез также размещает контрактные заказы на производство своих лекарственных средств на других заводах. По итогам 1-го полугодия 2012 года согласно РСБУ компания показала неоднозначные финансовые результаты. Выручка в годовом сопоставлении выросла на 72%, до 128 млн руб., валовая прибыль увеличилась на 60%, до 74,8 млн руб. При этом доля себестоимости в выручке повысилась незначительно — только на 4%. Однако валовая маржа компании сократилась с 62% в 1-м полугодии прошлого года до 58% за шесть месяцев текущего. В 1-м полугодии 2012 года Фармсинтез показал прибыль от продаж в размере 21,6 млн руб., в то время как в прошлом году за тот же период был зафиксирован убыток более 13,3 млн руб. Это связано в первую очередь со снижением управленческих расходов на 27%. Несмотря на рост прибыли от продаж, чистая прибыль сократилась на 19%, что объясняется ростом прочих расходов более чем втрое, сокращением процентных платежей на 42%, а также увеличением убытка по курсовым разницам. Кроме того, сократилась рентабельность чистой прибыли с 25% до 12%.

Однако не может не радовать то, что Фармсинтез не обладает большой задолженностью. Соотношение между долгом и активами составило только 0,11. Это дает компании возможность привлекать средства для расширения бизнеса. Кроме того, в соответствии с решениями собрания акционеров Фармсинтез не выплачивал дивиденды ни в 2011-м, ни в 2010 году, так что все свободные денежные средства идут на дальнейшее развитие. Это достаточно распространенная и позитивная практика среди фармацевтических компаний, так как они относятся к сектору роста, и инвесторы, выбирающие для себя их акции, должны рассчитывать прежде всего не на дивиденды, а на будущие капитальные доходы. К сожалению, акции Фармсинтеза обладают достаточно низкой ликвидностью. Объемы торгов, особенно после объявления о дополнительной эмиссии в апреле этого года, минимальны. Данная эмиссия состоялась в середине сентября, при этом по закрытой подписке было размещено только 32,6% от объявленного ранее объема. О низкой ликвидности говорит и тот факт, что после объявления о допэмиссии котировки не показали резкого падения, а снижались постепенно и достигли минимального значения только спустя три месяца. При этом средства, полученные в ходе допэмиссии, компания планирует потратить на расширение собственного производства, а также на покупку уже работающих фармацевтических производств за рубежом. Бизнес компании не испытывает влияния сезонных факторов, поэтому я не ожидаю значительного роста выручки во 2-м полугодии 2012 года. Скорее всего, данный показатель за год повысится примерно на 60%. В связи с этим справедливая цена бумаги до конца года несколько ниже текущей — 14,78 руб. за акцию.

По моему мнению, цена акций чуть выше расчетной объясняется не только низкой ликвидностью бумаг, но и достаточно хорошими долгосрочными перспективами для бизнеса компании. Поэтому даже при падении рентабельности инвесторы не спешат продавать ценные бумаги Фармсинтеза в надежде на хорошие результаты в следующем году. |

Поиск котировок:Например: Газпром

|

|