Компания «Русские Навигационные Технологии» (РНТ) – один из лидеров российского рынка систем мониторинга и контроля автотранспорта – объявляет о старте проекта по внедрению системы ГЛОНАСС/GPS мониторинга и контроля транспорта «АвтоТрекер» в автопарке Министерства по Чрезвычайным Ситуациям (МЧС) Армении.

Первый этап сотрудничества успешно завершен - ко Дню работника МЧС компания «РНТ» безвозмездно оснастила системой мониторинга 100 пожарных машин и 4 сентября 2012 года торжественно презентовала свой проект премьер-министру Республики Армения Тиграну Саркисяну и министру по Чрезвычайным Ситуациям Армену Ерицяну.

В данный момент в Армении разворачивается крупнейший диспетчерский центр по управлению транспортом. Такой диспетчерский центр значительно повысит эффективность управления подведомственным транспортом и скорость реагирования на чрезвычайные ситуации, прогнозируют в МЧС страны. Кроме того, статистика по использованию транспорта будет храниться в едином информационном пространстве, а оперативные данные будут мгновенно передаваться между подразделениями, сохраняя при этом конфиденциальность информации за счет разного уровня доступа.

«Устройства, которыми теперь оснащены наши спасательные и пожарные машины, помогут полностью контролировать процесс реагирования на чрезвычайные ситуации, а также вести статистику. Я выражаю искреннюю благодарность компании «Русские Навигационные Технологии» и высоко ценю наше сотрудничество. Сегодня в нашей стране присутствует сильная политическая воля, и система ЧС находится под пристальным вниманием руководства Армении»,- подчеркнул Министр РА по Чрезвычайным Ситуациям Армен Ерицян.

Внедрение системы «АвтоТрекер» станет важной составляющей реформирования ведомства. Это позволит МЧС Армении осуществлять круглосуточный мониторинг движения автомобилей, автоматически определять ближайший к месту вызова автомобиль и распределять вызовы между машинами в режиме online. Кроме того, оборудование даст возможность автоматически оповещать диспетчера о прибытии автомобиля на объект или о превышении нормативного времени реагирования. «АвтоТрекер» также ведет автоматический учет вызовов (с учётом времени суток, сезонности, районов и др), времени реагирования на чрезвычайные ситуации в среднем и на каждый вызов в частности, а также учет времени работы сотрудников. С помощью системы можно формировать отчеты об использовании автопарка за любой период времени, по отдельным подразделениям и ведомству в целом.

Отдельно следует подчеркнуть тот факт, что система «АвтоТрекер» имеет модульную структуру и позволяет легко подключать дополнительные модули, новые виды транспорта, спецтехники и персонала и производить мониторинг как в комплексе, так и распределять права доступа между отдельными подразделениями.

«Компания "РНТ" предоставила МЧС Армении передовые технологии, которые позволят улучшить организационные процессы внутри ведомства, ускорить реагирование на чрезвычайные ситуации и ликвидацию их последствий. Следствием этого станет повышения уровня национальной безопасности. При этом, внедрение технологий мониторинга транспорта требует незначительных в масштабах государства финансовых затрат, но при этом позволяет достичь видимых результатов уже в краткосрочной перспективе», – считает генеральный директор компании «РНТ» Иван Нечаев. По его словам, «РНТ» уже имеет опыт реализации подобных проектов. Так, в Краснодарском крае (РФ) был реализован проект Межведомственного Диспетчерского Центра, где осуществляется мониторинг порядка 4 000 транспортных средств, включая автомобили скорой помощи, городские и междугородние пассажирские автобусы и школьные автобусы.

Официальным представителем ОАО «РНТ» в республике Армения является компания ООО «Гибрид Солюшнc», которая и обеспечивает внедрение системы и комплексную сервисную поддержку проекта. Специалисты «Гибрид Солюшнc» прошли обучение и практику в РНТ и обладают всеми необходимыми навыками для осуществления проектов любой сложности и обеспечения высококачественной сервисной поддержки.

Роснефть — одна из самых крупных нефтегазовых компаний в мире, лидер нефтяной отрасли в нашей стране. В числе основных видов деятельности компании добыча газа и нефти, производство и сбыт нефтехимической продукции. Роснефть занимает 179-ю строчку в списке Fortune Global.

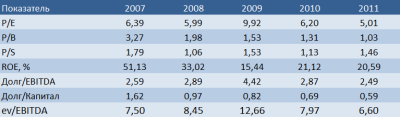

Предлагаю рассмотреть основные показатели Роснефти на основе консолидированной отчетности за 2011 год и сравнить их с результатами других представителей нефтегазового сектора.

Соотношение P/S является наибольшим в секторе и превосходит среднее значение на 151,27%.Остальные финансовые показатели компании ненамного отличаются от среднеотраслевых. P/E у Роснефти превышает средний показатель на 2,66%, EV/EBITDA — на 14,18%. Долговая нагрузка Роснефти одна из самых высоких в отрасли. Показатель долг/капитал больше среднего значения на 13,46%, а долг/EBITDA — на 38,33%. При этом рентабельность ниже среднеотраслевой на 5,57%: она составляет 20,59%.

Сравнивая показатели P/E Роснефти за последние пять лет, я прихожу к выводу, что они останутся на том же уровне, но возможно незначительное понижение. Все зависит от того, оправдает ли себя покупка акций ТНК-BP и приведет ли совместная работа с Газпромом по освоению шельфовых месторождений к положительному результату.

Впрочем, стопроцентной уверенности в том, что именно Роснефти достанутся акции BP, пока нет. Борьба с AAR все еще продолжается. Повышение ставок в этом деле грозит негативными последствиями для акций Роснефти. Добыча компании будет стабильна лишь до 2016 года благодаря месторождениям в Западной Сибири. У ТНК-BP неизменный рост этого показателя продолжится до 2020 года. Вливание тюменских дивидендов могло бы существенно помочь Роснефти.

Отчетность по МСФО за 1-е полугодие 2012-го показала, что уровень добычи газа увеличился на 7,3% год к году. Это обусловлено открытием новой компрессорной станции в Пурнефтегазе. За этот же период показатель добычи нефти поднялся на 2%. При этом углеводородов добыто меньше на 2,5%. Рост добычи нефти связан с повышением производительности на месторождениях Верхнечонскнефтегаза и Ванкорнефти.

В связи с ростом рыночных цен на нефтепродукты и нефть, а также увеличением объемов реализации выручка компании за последний год стала выше на 18,3% и составила 1466 млрд руб. Объем переработки увеличился на 12,4% в связи с майской покупкой 50%-й доли в Ruhr Oel GmbH.

А вот показатель EBITDA составил 254 млрд руб., что на 26,6% ниже прошлогоднего результата. Чистая прибыль сократилась на 46,3% и составила 104 млрд руб. Основной фактор, который повлиял на данный показатель, — отчисления по стандартным ставкам НДПИ и экспортной пошлине для Ванкорского месторождения. Дополнительными причинами снижения выручки стали увеличение трубопроводных тарифов и эффект временного лага по экспортным пошлинам.

В целом финансовые показатели Роснефти наиболее полно отражают современную макроэкономическую ситуацию, которая характеризуется высокой волатильностью валютного курса, ростом ставок экспортных пошлин и уменьшением цен на нефть. При этом компания прилагает достаточные усилия для сохранения своего стабильного положения.

Современная стратегия направлена на разработки нефтяных месторождений в Тюменской области, Ханты-Мансийском автономном округе и Тимано-Печорском регионе. Восточная Сибирь является приоритетной зоной для увеличения показателя роста нефтедобычи. Нефтепереработка продолжит свое развитие благодаря реконструкции заводов и внедрению современных технологий в области переработки нефти и производства нефтепродуктов.

Проанализировав ситуацию и учтя все негативные и позитивные факторы, я рекомендую держать бумаги Роснефти. Целевая цена, рассчитанная методом DCF, составляет 209 руб. В связи со стабильной динамикой и благоприятными прогнозами под акции Роснефти можно отвести до 15% инвестиционного портфеля.

Компания О2ТВ представила отчетность по РСБУ, где впервые были отражены поступившие от дополнительной эмиссии средства. Также были представлены отдельные консолидированные показатели по итогам первого полугодия. Кроме того, не менее интересны операционные результаты компании за второй квартал.

Традиционно первое полугодие — не самый активный сезон для медиакомпаний, однако после размещения допэмиссии инвесторы ждут от О2ТВ хороших результатов. Недавно компания опубликовала пресс-релиз по итогам первого полугодия (результаты консолидированные, рассчитаны по РСБУ).

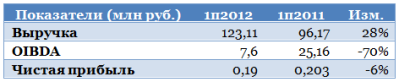

По выручке результат очень неплохой: ее прирост составил 28% при том, что большая часть выручки телевизионных компаний, включая О2ТВ, как правило, приходится на второе полугодие. Кроме того, канал О2ТВ заключил договор о продаже рекламы с дочерней компанией российского офиса Aegis Group. Опыт международного коммуникационного холдинга должен способствовать ускоренному росту финансовых результатов О2ТВ. Тем не менее, темп прироста оказался несколько ниже общего темпа прироста объемов размещения рекламы на неэфирном ТВ за январь-июнь этого года, который, по данным АКАР, составил 42%.

Достигнутая выручка служит подтверждением прогноза самой компании по выручке за 2012 год в 305 млн руб., притом этого уровня предполагается достигнуть лишь за счет органических факторов. Привлеченные от дополнительной эмиссии средства, как я неоднократно писал ранее, дают большие возможности для сделок по слияниям и поглощениям.

Результаты ниже top line оказались далеко не столь оптимистичными: OIBDA (рассчитана как сумма прибыли от продаж и амортизационных отчислений) снизилась на 70%, а чистая прибыль — на 6%. Практически наверняка это связано с возросшими из-за вхождения в вещательную сеть НКС операционными расходами. Однако, повторюсь, что основные доходы телекомпании, как правило, получают во второй половине года и, особенно, в четвертом квартале, поэтому в данном случае более показательной будет отчетность за 2012 год, которую, к сожалению, мы увидим еще нескоро.

С операционной точки зрения бизнес О2ТВ развивается вполне неплохо: технический охват компании (количество подключений, для которых транслируется канал) выросло по сравнению с показателем годичной давности на 51%, а по сравнению с предыдущим кварталом — на 15%, и достигло 6,76 млн абонентов. Это примерно соответствует 21,6 млн телезрителей.

Накопленный охват (т.е. количество зрителей старше 4 лет, которые хотя бы раз за квартал смотрели О2ТВ) увеличилось по сравнению с уровнем годичной давности на 47% до 8,6 млн человек. Разумеется, очень большой вклад в эти показатели внесло вхождение в вещательную сеть НКС.

Пока существенных краткосрочных драйверов роста по бумагам О2ТВ нет: размещение допэмиссии сильно размыло долю free-float и уменьшило стоимость, приходящуюся на одну акцию. Таким образом, в ближайшее время рассчитывать на рост их стоимости не стоит. Успешная реализация стратегии по созданию медиахолдинга и M&A-активность должны способствовать росту стоимости акций, однако увидеть его будет возможно лишь на горизонте нескольких лет при условии, что компания не будет размещать новых дополнительных эмиссий. Я подтверждаю долгосрочную целевую цену по акциям О2ТВ на уровне 3,63 руб., но инвестиции в бумаги компании сопряжены с очень высокими рисками.