|

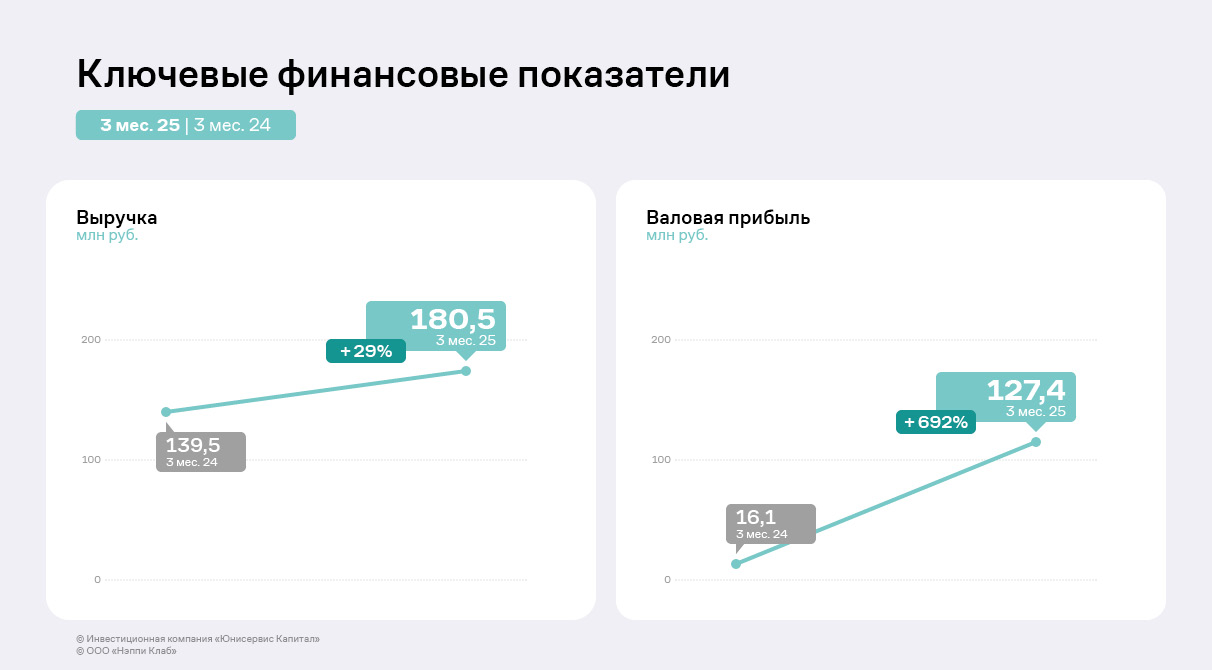

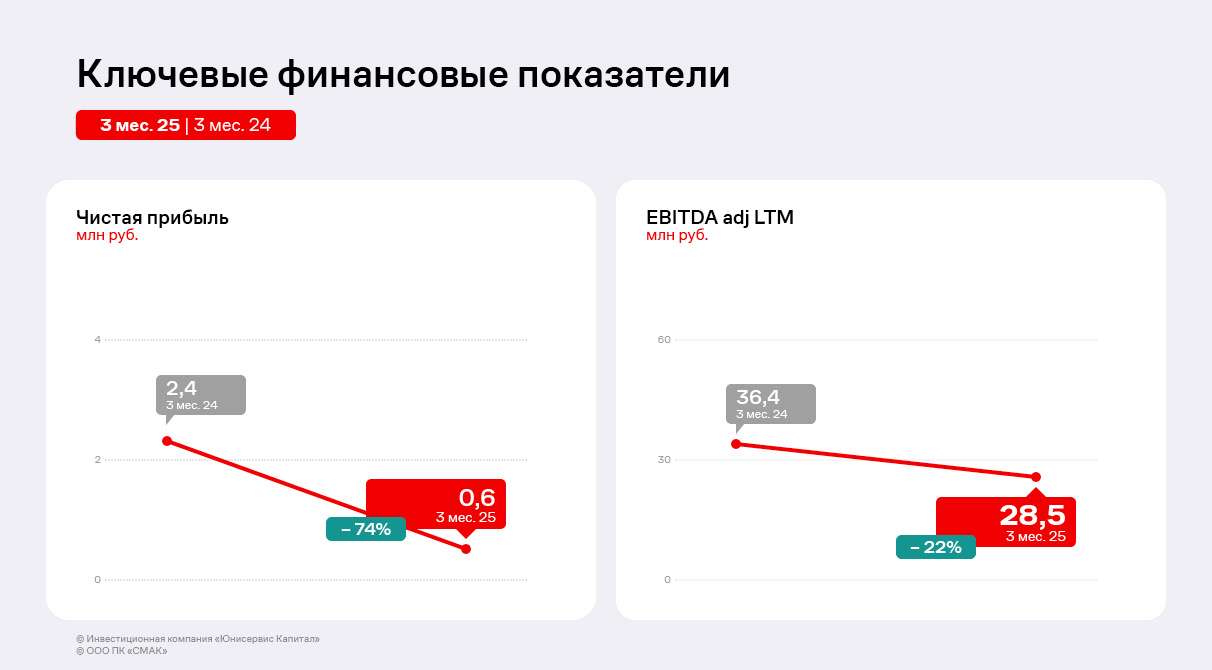

Эмитент продемонстрировал рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. Причины разнонаправленной динамики рассмотрели в аналитическом обзоре. По итогам работы в 1 квартале 2025 года ООО «Нэппи Клаб» в целом показало положительную динамику финансово-хозяйственной деятельности. Несмотря на ежегодное сезонное сокращение выручки относительно предыдущих кварталов на фоне снижения спроса в январе — марте, в сравнении с АППГ показатель вырос на 29,4% до 180,47 млн руб. Этого удалось добиться благодаря росту продаж и систематическому пересмотру ценовой политики.

Валовая прибыль также продемонстрировала существенное увеличение в 8 раз благодаря сокращению себестоимости продукции относительно аналогичного периода прошлого года.

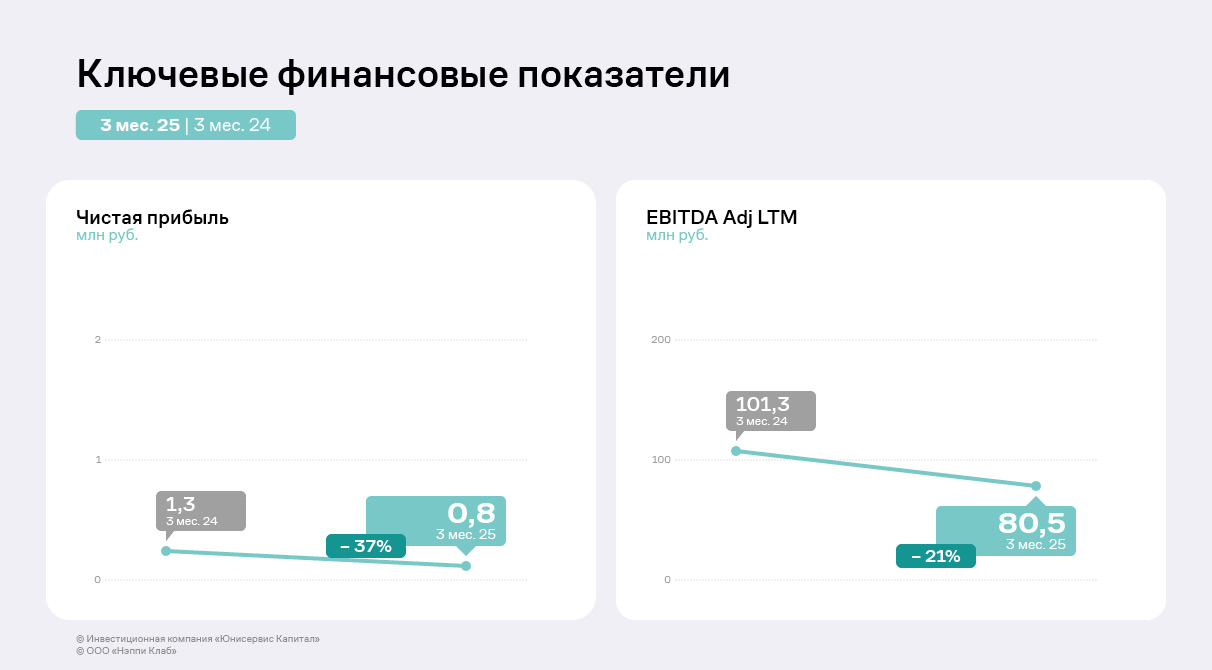

При этом показатель EBITDA Adj LTM за последние 12 месяцев сократился на 21% или на 20,9 млн руб. в связи с коммерческими расходами в 1 квартале 2025 года. Затраты эмитента на рекламу исторически высокие: «Нэппи Клаб» привлекает в качестве амбассадоров лидеров мнений и использует различные рекламные каналы, включая телевидение, сотрудничает с крупными клиниками «Мать и Дитя», «Медси», DocDeti. Подобная стратегия уже приносила результаты, так, в 2023 году при значительных инвестициях в рекламу выручка компании выросла в два раза относительно АППГ. Однако, в рамках оптимизации ООО «Нэппи Клаб» приняло решение о пересмотре маркетинговых расходов: эмитент формирует собственные площадки для общения с целевой аудиторией и продвижения продукции, бренда с помощью нативных инструментов и пользовательского контента. Цель — снизить стоимость «привлечения» одного клиента. Также часть партнёров эмитент переводит с финансовой мотивации на товарную. Подобный бартер для компании будет являться более выгодным, а также поспособствует повышению узнаваемости. Чистая прибыль сократилась (на 491 тыс. руб. к 1 кв. 2024 г.) ввиду возросшей суммы процентных расходов, что стало логичным следствием размещения облигационного выпуска в августе 2024 года. Напомним, что примерно 50 млн руб. облигационного выпуска были направлены на погашения по договорам займа и кредитам. 100 млн руб. были использованы для пополнения оборотных средств, благодаря чему компания увеличила объёмы закупа подгузников и детских трусиков, а также инвестировала в средства детской и женской гигиены, косметики. Ожидается, что расширение ассортимента новыми линейками положительно отразится на финансовом результате, ощутимо увеличив чистую прибыль к концу 2025 г.

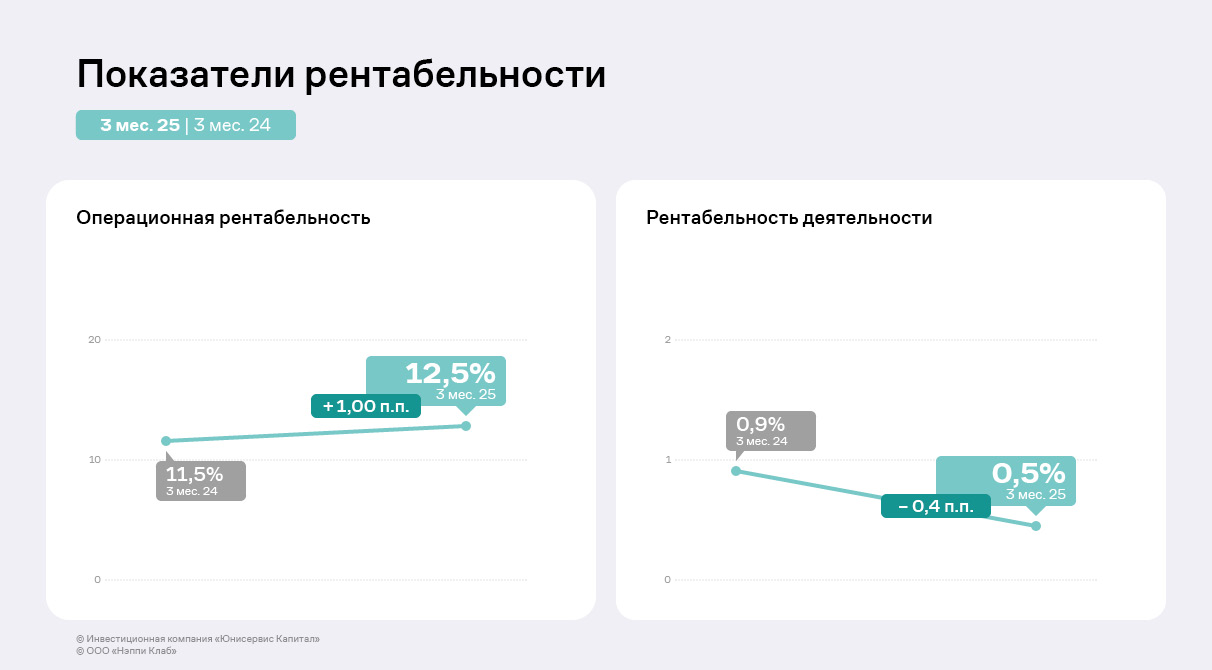

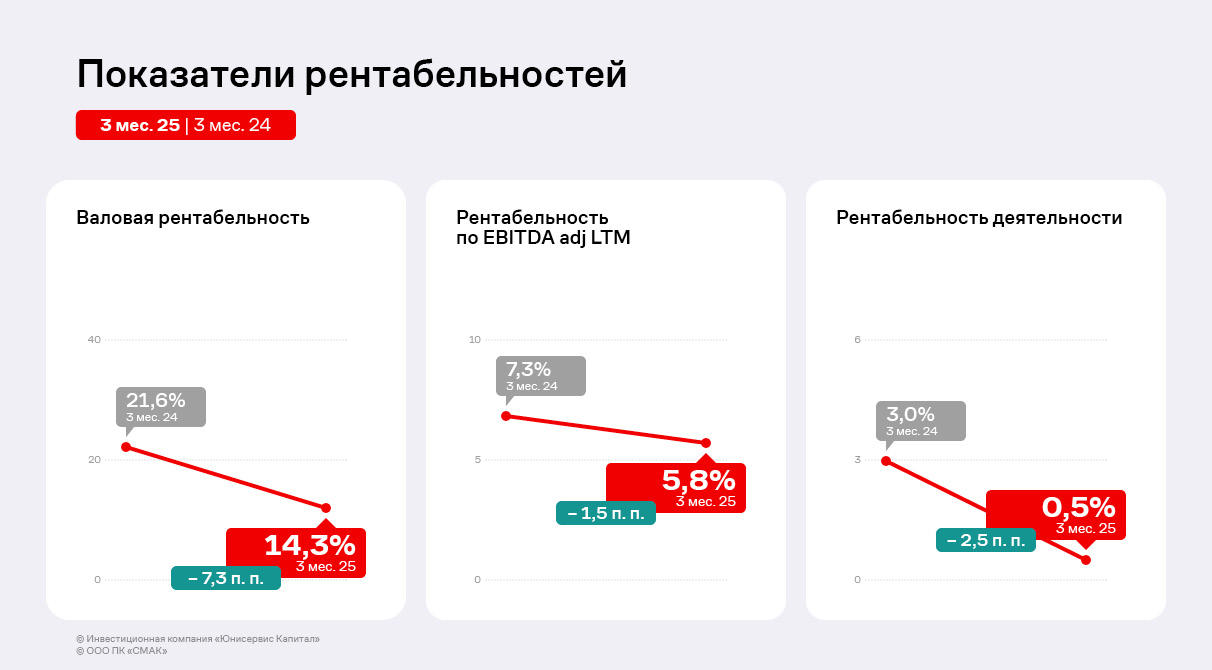

Несмотря на сокращение коэффициента ROS на фоне снижения чистой прибыли на 0,4 п. п., операционная рентабельность эмитента выросла на 1 п. п. к АППГ и составила 12,5%. «Нэппи Клаб» планирует масштабировать бизнес, а по итогам 2025 года повысить выручку до 1,3 млрд руб. В перспективе компания намерена войти в тройку лидеров рынка товаров для детей и родителей. В партнерстве с инвестиционном фондом 3 STREAMS, который во втором квартале инвестировал в «Нэппи Клаб», эмитент потенциально сможет быстрее достичь обозначенных показателей. По предварительным оценкам, результаты второго квартала уже превосходят показатели первых трёх месяцев 2025 года (в течение которых на снижение продаж влиял сезонный фактор), что формирует основу для достижения стратегических целей.

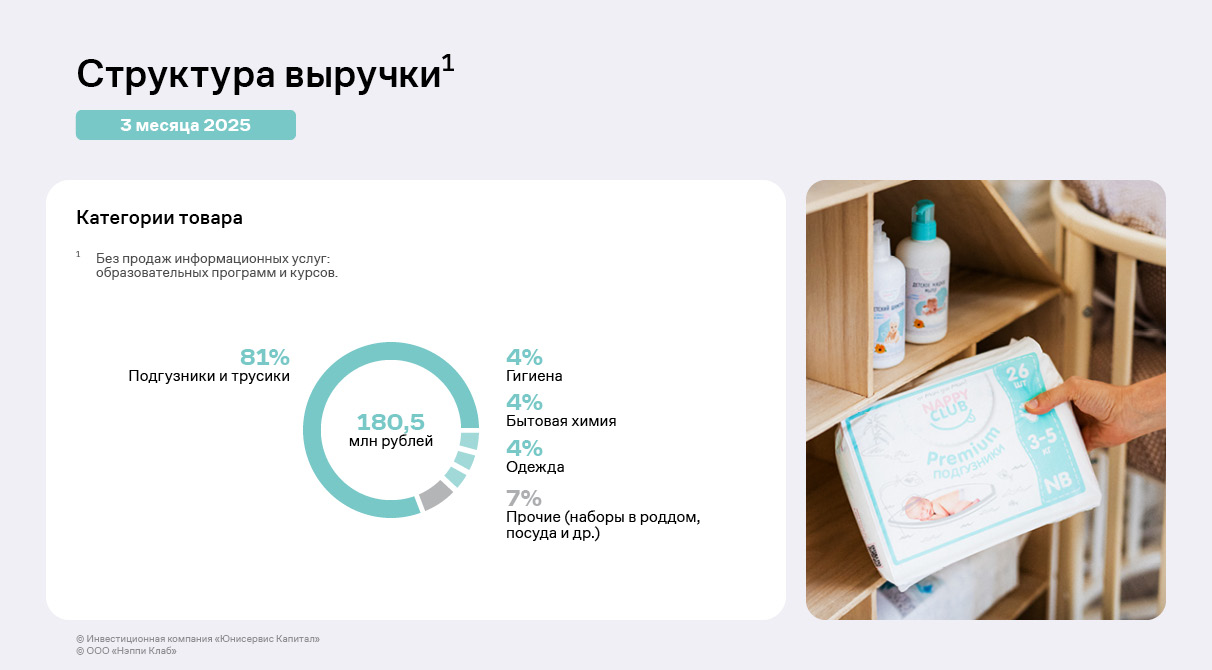

Ассортимент компании значительно диверсифицирован. Более того, эмитент регулярно расширяет товарную линейку: в 2024 году велась работа над контрактным производством одежды, были выпущены 12 позиций категории «косметика и уход», в планах на 2025 год — начать реализацию ещё 4-5 новинок. Наибольшую долю в структуре продаж за первый квартал 2025 г. традиционно занимают детские подгузники и трусики — практически 81%. В рамках стратегии развития на 2024 год компания фокусировалась на увеличении удельного веса косметики и ухода, одежды, бытовой химии, суммарно занимавших менее 4% в общем объёме выручки. На конец первого квартала 2025 г. их доля выросла: одежда, гигиена и бытовая химия теперь занимают по 4% (каждая из категорий) от объёма продаж.

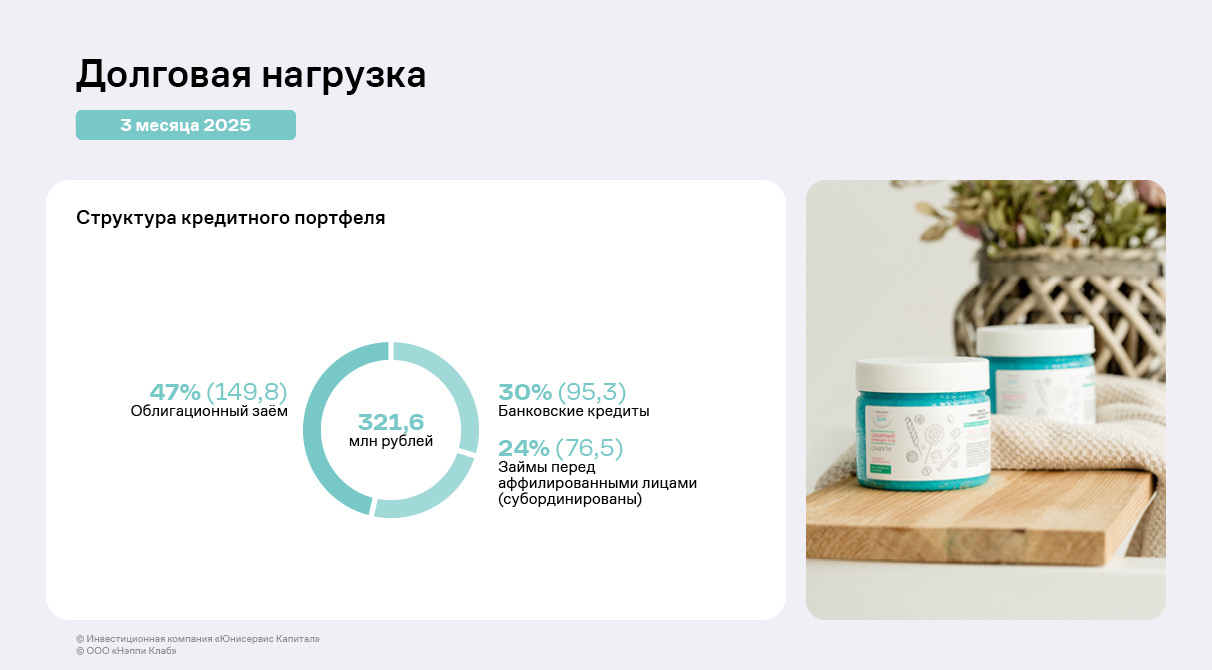

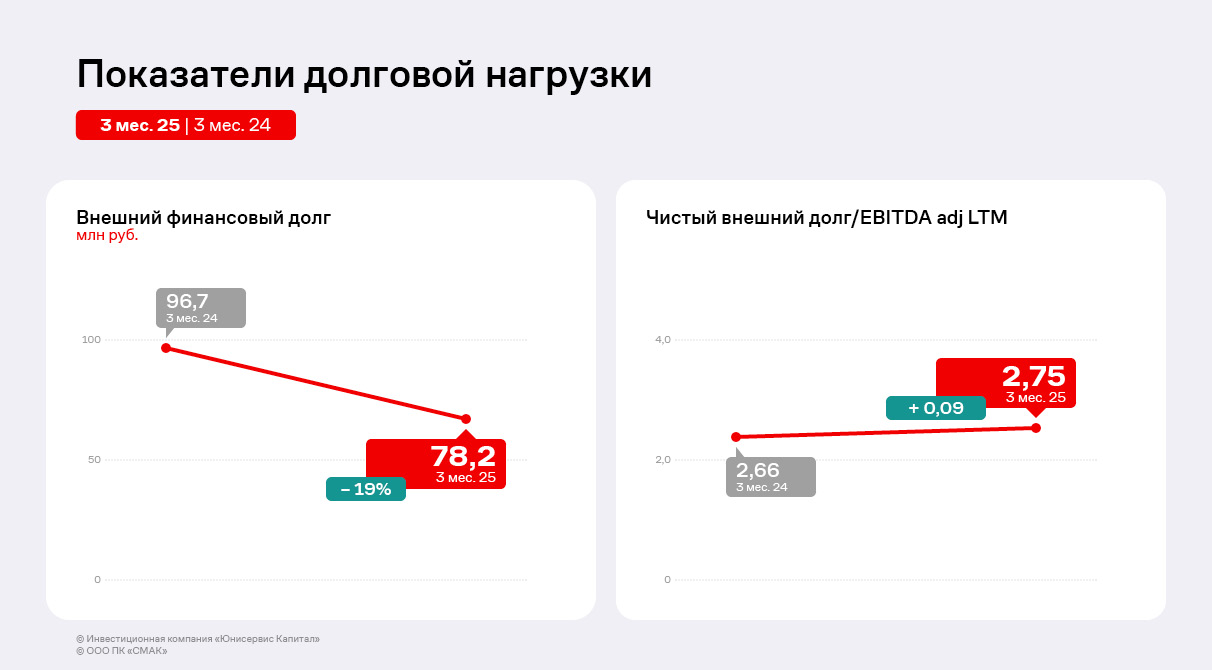

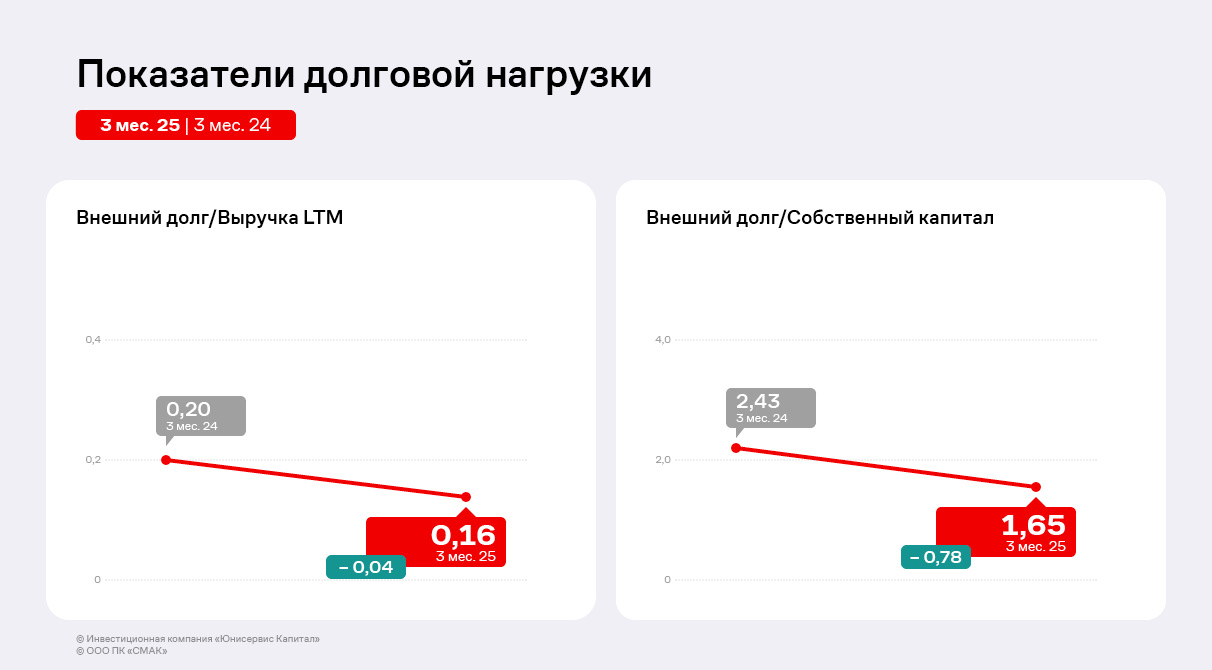

Структура кредитного портфеля эмитента на текущий момент на 30% состоит из банковских кредитов, 47% приходится на облигационный выпуск, оставшаяся часть в 24% — займы собственников и аффилированных лиц. Компании удалось диверсифицировать фондирование, в том числе за счёт размещения дебютного облигационного выпуска. Займы собственников и аффилированных лиц субординированы, что означает, что их сумма не оказывает влияния на уровень закредитованности компании. При этом долговая нагрузка показала негативную динамику, основная причина — снижение операционной прибыли и, соответственно, показателя EBITDA Adj LTM при увеличении суммы заимствований.

Отношение чистого долга к EBITDA Adj LTM возросло на 2 пункта, соотношение долга к собственному капиталу на 1 п. п. Показатель ICR, отражающий процентную нагрузку, также показал отрицательную динамику: уменьшился на 3,35 п. п. к 1 кварталу 2024 г. Несмотря на отрицательную динамику долговых коэффициентов, в компании ожидают, что привлечение капитала существенно поспособствует увеличению финансовых результатов и доли эмитента на рынке. Далее, по мере масштабирования бизнеса, долговое давление будет снижаться.

|

| ||||

Поиск котировок:Например: Газпром

|

|