|

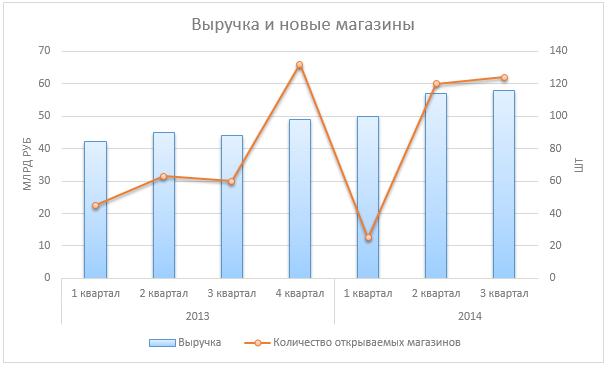

Дикси опубликовала финансовые результаты по итогам 3-го квартала, которые оказались лучше моих ожиданий и привели к росту капитализации компании на отечественном фондовом рынке. Как было известно ранее, выручка эмитента в 3-м квартале выросла на 31% г/г, до 58 млрд руб. Основной интерес вызывают остальные статьи отчета о прибылях и убытках.

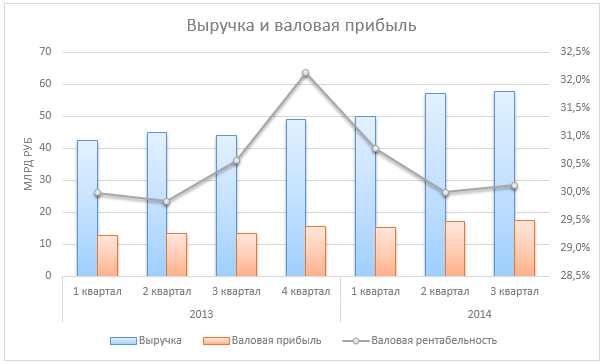

Источник: данные компании, инфографика Инвесткафе. Как я и ожидал, в результате активных действий компании по привлечению новых клиентов (промо-акции, скидки и т.д.) себестоимость продаж в минувшем квартале выросла более значительно, чем оборот. Вследствие этого валовая прибыль увеличилась лишь на 29,2% г/г, до 17,4 млрд руб. Это привело к незначительному снижению валовой рентабельность — на 0,5 п.п., до 30,1%. Тут стоит сказать, что, учитывая существенное снижениетемпов роста LFL среднего чека, меры по сдерживанию роста цен, предпринимаемые компанией, довольно значительны. Это позволяло ожидать более существенного снижения рентабельности, чего, впрочем, не произошло. На мой взгляд, основная причина заключается в улучшении эффективности логистики. По данным компании, централизация поставок увеличилась до 89%.

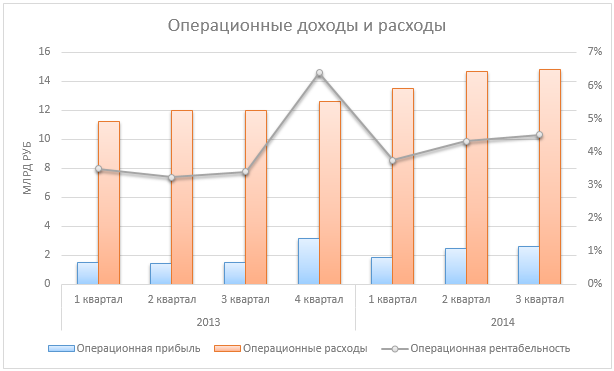

Источник: данные компании, инфографика Инвесткафе. Анализируя операционную прибыль и затраты, я понял, что оказался прав — ставка Дикси все же сыграла. Благодаря тому, что цены в магазинах росли значительно быстрее, чем операционные расходы, на фоне ускорения темпов роста продовольственной инфляции в России операционная прибыль увеличилась на 74,3% г/г, до 2,6 млрд руб. Вследствие этого, операционная рентабельность Дикси прибавила 1,1 п.п., достигнув 4,5%. Стоит отметить, что компании удалось существенно сократить долю расходов на персонал благодаря проделанной работе по оптимизации рабочего графика и вышеупомянутому лагу между ростом цен и заработных плат. В результате в 3-м квартале расходы на персонал заняли лишь 12% от выручки, что на 1 п.п. ниже, чем за аналогичный период годом ранее. Помимо расходов на персонал стоит обратить внимание на долю в выручке, занимаемую платежами по аренде. Ее рост составил лишь 0,1 п.п., что в условиях ослабления рубля и увеличения арендных ставок создает хорошие условия для заключенных договоров. Скорее всего, значительная часть из них устанавливала ставку изначально в рублях, а не в долларах, что достаточно распространено в российской практике.

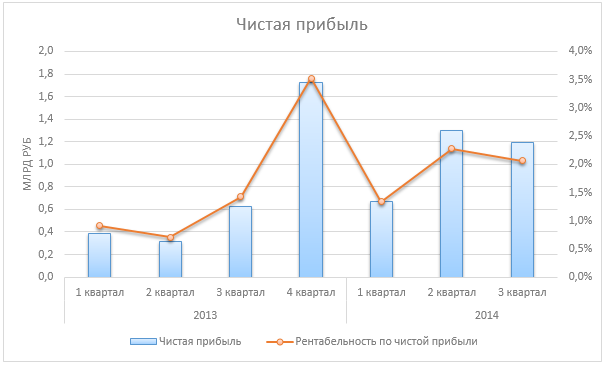

Источник: данные компании, инфографика Инвесткафе. В результате этого, а также низких темпов роста финансовых расходов, которые занимают незначительную долю от выручки Дикси, компании удалось практически в 2 раза увеличить объем чистой прибыли — до 1,2 млрд руб. Это означает, что рентабельность по чистой прибыли выросла на 0,7 п.п., до 2,1 %. Учитывая тот факт, что одной из основных проблем компании являлась ее низкая рентабельность, рост данного показателя позволяет ожидать дальнейшего увеличения капитализации Дикси.

Источник: данные компании, инфографика Инвесткафе. Чистый долг Дикси за год снизился на 11,5%, до 24 млрд руб. Это вкупе с повышением рентабельности компании привело к снижению ее долговой нагрузки. В частности, об этом свидетельствует снижение коэффициента Net debt/EBIT’LTM с 3,6х на конец 3-го квартала 2013 года до 2,4х на конец минувшего квартала. Учитывая тот факт, что такой показатель является ниже среднего по сектору, можно говорить о высокой финансовой устойчивости Дикси. Я ожидаю продолжения роста котировок акций эмитента на отечественном фондовом рынке. При этом активное привлечение покупателей низкими ценами, скорее всего, сыграет наиболее значительную роль в 4-м квартале, когда в ритейле наблюдается «высокий сезон». Это может стать дополнительным драйвером для роста капитализации Дикси. Целевая цена по акциям Дикси составляет 676 руб. за штуку, потенциал роста — 63%, рекомендация — «покупать». |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.