Данные по ВВП за второй квартал, опубликованные в пятницу, оказались обескураживающими: 1,3% вместо 1,7%. Но это, как говорится, полбеды.

Были пересмотрены в сторону понижения годовые данные по ВВП за 2008 и 2009 год: на 0,3% и 0,9% соответственно. И хотя данные за 2010 год были пересмотрены в сторону повышения, они не компенсировали этого снижения.

На графике внизу показано, как Америка выходит из нынешней рецессии 2007-2009 года и как она выходила из трех предыдущих рецессий (ВВП и уровень занятости).

До сих пор Америка еще не вышла на докризисный уровень не по ВВП, не по занятости.

Если данные по занятости на этой неделе окажутся хуже данных за прошлый месяц, уже можно будет говорить о приближении новой рецессии.

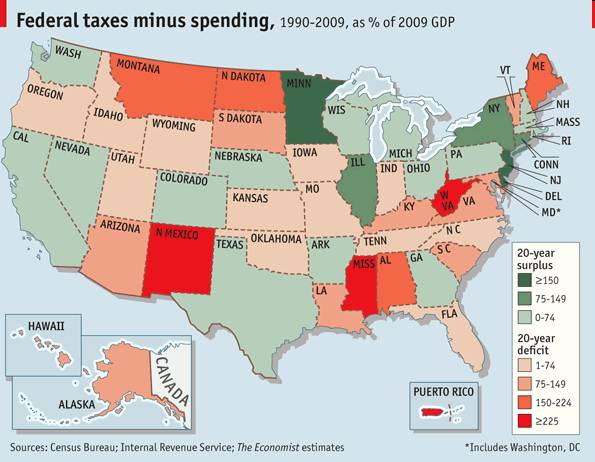

Какие из американских штатов являются донорами, а какие акцепторами? Представление об этом дает следующая карта. На ней различным цветом выделено, какие штаты имеют профицит, а какие дефицит бюджета в % от ВВП за последние 20 лет.

Прорывы важных уровней, о которых написано во вью рынка, и те обстоятельства, как это происходило, предполагает, что эти тенденции продолжаться еще некоторое время.

Движение доллара коррелирует определенным образом с S&P500 и US Treasuries, а поэтому следует ожидать его дальнейшего укрепления как относительно рискованных, так и малорискованных валют.

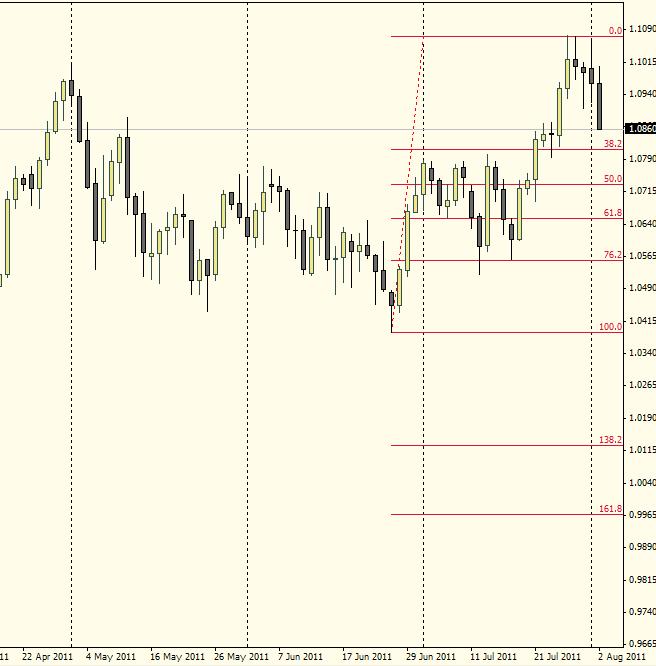

На рисунке показан австралийский доллар.

Думаю, что в ближайшее время последует снижение как минимум в район 1,065-1,07. Не исключено, что цели будут и значительно ниже: 1,042.

Укрепление доллара может продлиться до того момента, пока не проясниться ситуация с новым этапом количественного смягчения.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: шоу продолжается!

Текущее позиционирование на рынке Forex продолжает складываться не в пользу евро. Так, сразу несколько идей или составляющих могут рассматриваться сейчас как повод для игры на понижение в EUR/USD:

Уход от риска в доллар США и долларовые Treasuries на фоне опасения относительно замедления темпов роста мировой экономики. В данном случае внимание следует обратить на существенное снижение индексов деловой активности (PMI Manufacturing) в Европе (50.4) и США (50.9) в июле, которые вплотную подошли к психологическому рубежу 50 пунктов. Данная статистика вкупе с разочаровывающими пятничными данными по ВВП США заставляет инвесторов думать о более глубоком спаде и рецессионных рисках, а также избавляться от рисковых активов перед публикацией в пятницу в США июльских Nonfarm payrolls.

Опасения понижения кредитного рейтинга США. Несмотря на найденный компромисс и решение об увеличении потолка заимствований в США, есть ряд слухов и фобий, что агентство Standard&Poor's может все равно в ближайшее время понизить кредитный рейтинг Соединенных Штатов, учитывая то, что ранее агентство выступало за сокращение расходов в США на 4$ трлн, а утвержденная чиновниками цифра оказалась на порядок ниже. Как мы могли наблюдать на прошлой неделе, любое ухудшение ситуации вокруг темы госдолга и кредитного рейтинга США тут же приводит к резкому снижению аппетита к риску и удорожания в итоге доллара США.

Долговой кризис в Европе. Доходность 10-летних гособлигаций Испании приближается к 6.2%, итальянских бумаг вновь в районе 6%, вместе с этим на рынке идут разговоры о том, что за счет второго пакета мер помощи Греции лидеры ЕС, конечно, выиграли время, но не так много как в прошлом году. Тут же видим ряд публикаций на Bloomberg, что Merill Lynch Global Wealth Management отказался от итальянских и испанских облигаций совсем, а DWS Investment сокращает долю проблемных европейских облигаций в портфеле. В общем, есть опасения, что рецидив в Европе возможен уже чуть ли не в самое ближайшее время, причем, не с греческими облигациями, а бондами какой-либо другой страны. Помните, как было в 2008 году, когда вслед за Bear Stearns спасли ипотечные агентства, ряд банков и AIG, однако на Lehman Brothers по тем или иным причинам деньги закончились. В Европе все может пойти по такому же сценарию развития событий, когда в какой-то момент будет принято решение объявить в той или иной стране полноценный дефолт.

Как и ранее, не стоит недооценивать такие два фактора, как заседание ЕЦБ и спекуляции по поводу QE3. Показательно в данном случае уже то, что доходность 10-летних гособлигаций США снизилась накануне в район 2.75% или минимальных значений с ноября 2010 года, что может быть индикатором не только бегства в качество, но и сигналом к тому, что кто-то уже активно готовится к третьем раунду количественного смягчения. В этой связи очень важным в плане динамики курса доллар будет заседание ФРС США через неделю. Любые намеки со стороны Бена Бернанке на QE3 и мы можем увидеть курс EUR/USD на несколько более высоких уровнях; соответственно их отсутствие будет трактоваться как сигнал к продолжению игры на понижение.

Если говорить о торговле, то по EUR/USD пока мы имеем дело с «боковым» трендом или коридором 1.40-1.46\1.47, от границы которого и следует работать. Фундаментально при этом наши симпатии остаются на стороне доллара США, но говорить о начале устойчивого движения в EUR/USD к 1.35 или ниже мы будем не ранее того, как курс сумеет уверенно закрепиться ниже 1.4000\50.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX (12.10)

Не вдохновило

Мы сокращаем длинную позицию в NZD, закрываем лонг USDJPY, частично фиксируем прибыль в EURCHF, USDCHF.

Несмотря на принятие решения по американскому госдолу, рынок не находит в себе силы начать игру в риск. Более того, именно после достижения консенсуса в Вашингтоне защитные инструменты начали покупать более активно. Работает старая трейдерская мудрость "покупай на слухах, продавай на фактах". Звездой рынка остается швейцарский франк, который обновляет исторические максимумы широким фронтом. EURCHF уже находится на отметке 1.1, и достижение паритета здесь более чем вероятно. Фундаментальные причины падения инструмента все те же: масштабный долговой кризис в Европе. Но мощнейшее давление на евро-франк также исходит со стороны позиционирования: по разным данным, от 80% до 90% в этой паре - длинные. Это часто хороший повод поиграть против толпы. Длинная позиция в USDJPY, открытая накануне, отказалась работать в силу коррелированности с EURCHF.

Формально же настроение рынку испортили данные по деловой активности в США. Индекс ISM по промышленности Америки в июле составил всего 50.9 при ожиданиях выше 54 пунктов. Теперь эксперты не исключают, что в августе значение окажется ниже водораздела в 50. Стоит помнить о том, что именно этот показатель является одним из лучших самостоятельных индикаторов тенденций во всей экономике Соединенных Штатов, хотя и отслеживает лишь малую ее часть (промышленность составляет 12% ВВП страны). Управляющие считают ISM достаточно оперативным, его изменение часто опережает остальные индексы. И реакция рынка, наблюдавшаяся накануне, с этой точки зрения понятна. Теперь, когда долговые вопросы остались позади, инвесторы вновь могут сфокусироваться на фундаментальных данных. А отрицать замедление глобальной экономики в последние месяцы сложно. Защитное позиционирование в таких условиях вполне разумно.

Это будет совсем непохоже на то, что было в Японии

Ян Хатциус: «В истории еще не было такого момента, который можно было бы поставить рядом с текущей ситуацией».

О критериях, которые будут использовать агентства при принятии решения о понижении рейтинга.

We expect the rating agencies will use two primary criteria to evaluate the eventual debt limit agreement:

Debt limit uncertainty: Proposals that increase the debt limit for a longer period appear to have a better chance of leading to more positive rating outcomes, by reducing uncertainty regarding interest and principal payments. This implies that an increase in the debt limit of $2.4 trillion that occurs in two stages would, all things being equal, pose more risk to the US AAA rating than a single increase of $2.4 trillion.

Medium-term fiscal stabilization of debt trajectory: In order to maintain their AAA ratings and return to a stable outlook, S&P and Moody’s have indicated that a deficit reduction package of roughly $4 trillion over ten years would need to be agreed to by Congress. The primary measure of stability in debt dynamics that the rating agencies are likely to look for is stabilization of the debt-to-GDP ratio by mid-decade. This is similar to the G20 declaration in 2010 that debt-to-GDP ratios should be stabilized or in decline by 2016. In practice, this should essentially require the primary deficit to be eliminated by that time. In the US, this would imply a 6% of GDP improvement in the structural fiscal balance over five years.

The upshot is that the ratings reaction to the plan that will hopefully be enacted in coming days is likely to depend not only on the headline savings achieved, but also on the balance between the uncertainty that the chosen enforcement mechanism creates on the one hand, and the credibility that it provides to the reform process on the other hand. Unfortunately, the relative importance of these factors to the rating agencies (and S&P in particular) is unclear, as is how much other "soft" factors – such as the breadth of political support for the agreement for the agreement – will weigh in their decision.

Это будет связано также с тем, сколько неопределенности останется в ситуации с госдолгом США после повышения лимита госдолга

Какие последствия видит GS

Прежде всего GS считает, что понижение рейтинга не приведет к продажам казначейских бумаг

A downgrade should not force sale of Treasuries

If one of the rating agencies does decide to downgrade the US sovereign rating, we see three main direct effects:

Knock-on downgrades. Rating agencies are likely to downgrade the ratings of some issuers that are closely linked or directly backed by the US government. The most obvious candidates are Fannie Mae and Freddie Mac, which are under conservatorship and rely on federal financial support. Fannie and Freddie MBS benefit from an implicit guarantee but are not rated, though they could still be affected. Ginnie Mae securities on the other hand, are directly backed by the federal government, and would likely be downgraded. AAA-rated Federal Home Loan Banks (FHLBs) don't rely on federal capital or financing, but would also be downgraded in the event of a sovereign downgrade, according to S&P. AAA-rated insurers would as well, in light of S&P's policy of not rating insurers higher than sovereigns of the same jurisdiction. Highly rated bank holding companies and bank subsidiaries could also be subject to downgrade, since some benefit from ratings "lift" above the banks standalone strength; while S&P has indicated that it would not immediately downgrade any banks or broker dealers in relation to a sovereign downgrade, Moody's has indicated that it might in the event that it downgraded its US sovereign rating.

Collateral effects. The primary issue here is the repo market, since AA-rated Treasury and agency securities could face slightly higher haircuts, either as a result of a possible downgrade or as an indirect result of volatility that results from a downgrade. In the broader repo market, Treasuries are the dominant form of collateral, though in the tri-party repo market, agency MBS and CMOs comprise a greater share of the total collateral used (roughly 40%) than Treasuries (30%) and GSE debt (9%) do. In the event of a downgrade, it is reasonable to expect that the haircut on these securities might rise by up to one percentage point (the New York Fed estimates the median haircut for Treasuries and agency debt and MBS is currently 2%). Treasuries, and to a lesser extent agency securities, are also used for derivatives margining, though the aggregate amounts are much smaller. This would cause a modest contraction in available funding; 1% of an estimated $1.7 trillion tri-party repo market, of which 80% relies on government securities, would reduce funding using current collateral by $14 billion.

Capital requirements and investment mandates. In general, it is unlikely that a downgrade would result in significant pressure on regulated entities to shift assets out of Treasuries or agency securities, though it is conceivable that there may be some isolated areas where this could occur. In general, as shown in the table below, regulatory requirements often treat government securities as a separate asset class. Moreover, regulatory constraints typically would not come into play if a downgrade were only of one or two notches, to the AA+ or AA level. Likewise, a downgrade by only one rating agency is less likely to trigger such a reaction than a downgrade by two rating agencies. What happens to the significant portion of Treasury and agency securities held by foreign investors is a more complex question given a diversity of mandates – a few of these might rely on ratings – versus the deeper liquidity of the US government securities compared with any alternative investment, and the fact that a good deal of foreign holdings are the byproduct of the buildup of reserves in growth economies, particularly in Asia, that are generating large current account surpluses.

Как повлияет понижение рейтинга США на цены на активы.

With those warnings in mind, we suspect we would see the following reactions to a US downgrade:

A drop in equity markets, but probably a modest one. Equities usually but not always dropped on the day of downgrade; a further drift down of a few percent over the subsequent month was typical. But the average drop in the equity market was less than 1% on the day, and there were exceptions over both the 1-day and 1-month horizons. Part of the reason for this—and the often mild moves in other asset classes—is undoubtedly that the debt issues had long been on the market’s radar and the potential for a downgrade was known, though we had trouble finding a clear pattern in the behavior of equities in the months leading up to the downgrade.

Some weakening in the currency. The yen dropped by more than 1% versus the dollar on two of the downgrade episodes; moves in the other cases were very small. Given the large foreign holdings of Treasuries, it would not be surprising to see a somewhat bigger effect on the dollar in the event of a US downgrade, although we would be surprised by a move of more than a few percent. The effect on the currency could also be mitigated by repatriations of foreign assets to increase cash holdings.

A steepening of the yield curve and a cheapening of Treasuries relative to OIS. The Japan, Canada, and Spain episodes showed no clear pattern in ten-year yields or spreads to US Treasuries. This may be because downgrades imply two opposing forces: a heightened premium for holding government debt, which pushes yields higher, but more pressure for fiscal austerity, which would slow growth (at least in the near term) and pushes yields lower. This tug-of-war was evident earlier this year when Standard & Poor’s changed its US rating outlook to negative: ten-year Treasury yields ended the day little changed. Standard & Poor’s has indicated an expectation of a 25-50bp increase in “long-term” US interest rates in the event of a downgrade; this is certainly possible at the very long end of the curve,, but we suspect the impact on the ten-year note would be smaller, at least initially. One clearer implication is a curve steepening, since the impact of austerity is disproportionately felt at the front end of the curve whereas the heightened risk premium is most significant at the long end. This effect could be reversed (i.e., more front-end weakness) if the US were to go into a "technical default," but we view this as a very remote scenario. Relative to the expected path of short-term interest rates (i.e., OIS), we would expect Treasuries to cheapen somewhat further (currently, 10-year Treasuries trade 20bp above corresponding maturity OIS).

Some weakness in the financials sector. In the event of a US sovereign downgrade, S&P has indicated that AAA insurers, the GSEs, and the Federal Home Loan Banks would be downgraded as well. Although a recent S&P statement suggested that “banks and broker-dealers wouldn’t likely suffer any immediate ratings downgrades,” an increased premium on sovereign debt could result in some indirect impact on debt and equity of financial firms beyond those insurers directly affected.

Все это важно, но у меня нет времени переводить.

Если понижение рейтинга случится в ближайшие 3-4 недели, - пишет Ян Хатциус, то это повлечет за собой:

Падение рынков акций, хотя, возможно, и умеренное

Некоторую слабость в валюте

Кривая доходностей увеличит кривизну, а трежеря станут дешевле, чем overnight indexed swap (OIS)

Для российских участников вчерашнее поведение американского рынка стало полной неожиданностью. Эйфория в Америке очень быстро улеглась; о причинах я написал ранее подробно во вью рынка.

Это показывает среднесрочный настрой американского рынка. Настрой – играть вниз. И хотя сегодня очень возможны отскоки вверх, но крупные игроки на российском рынке должны осознать эту установку.

В понедельник медведи в Штатах не ограничились закрытием гэпа, вечером S&P упал разом почти на 2.5%, обновив июльские минимумы. Однако наш рынок оказался более устойчивым и за фоном не пошел, индекс ММВБ закончил день с результатом +1.2%, даже утренний гэп остался не закрытым. К утру вторника значительных изменений фона нет, поэтому открытие должно быть относительно спокойным, однако разрыв с фоном и незакрытый гэп понедельника наверняка будут давить на нас в течение дня. У Штатов не получилось развернуться в понедельник, поэтому во вторник в течение дня возможно будут продолжаться поиски поддержки внизу, а вечером в 20:00 по Москве состоится голосование по госдолгу в сенате США, по поводу чего возможна непредсказуемая волатильность. Вероятность одобрения конечно выше, но сенат не Госдума и возможно всякое. По результатам этого ключевого вечера и будет понятна дальнейшая судьба рынка.

Амеры пришли вчера к 1270 по фсипу, поскольку кроме слов Обамки о достигнутом соглашении по поводу госдолга, ничего положительного больше не было. После одобрения плана в Палате Представителей, фсип также не уходит вверх, а стоит на 1276. Сегодня, как я понимаю уже после нашего закрытия, план должны одобрить в Сенате, после чего он превратится в закон, подписанный Арапом, и проблема госдолга будет снята на ближайший год. Если будет так, то все ожидают выход фсипа наверх. Есть правда проблемка, что рейтинговое агентство S&P заявило, что все равно хочет понизить рейтинг США с "трипл эй", на что agency Moody's, которое Яндекс переводит как "Капризное агентство по оценкам" (что очень точно))), заявило, что в свою очередь ни в какую не понизит рейтинг, а значит нужно понижение рейтинга еще каким-то третьим агентством (должно быть два из трех), чтобы это понижение хоть как-то сказалось на рынках. Вообще-то рейтинговые агентства создаются для того, чтобы поднимать привлекательность "своих" активов и понижать привлекательность "чужих", поэтому в понижение рейтингов родной афро-индейской стране верится с трудом.

Нефть вчера попыталась выйти к 120 по Бренту, ей почти это удалось, но потом умные люди ее вернули обратно под 117. Азия прилично минусует, так как со вчерашнего утра фсип прошел вниз более 30 пунктов.

А вот на нашем рынке продолжается день самоуправления. Мало того, что мы вчера ударили вверх на незаслуженные +2%, показав 1736, а потом и проколов 1740 по мамбе, так потом и падать не хотели категорически, хотя Дакс рухнул под -3% на снижении амеров после их открытия. В итоге лоем показали лишь 1720 (как раз вернув половину утреннего гэпа), а закрылись больше чем на +1%, и это при фсипе -1%. Согласно положению индексов США, Азии и Бразилии - мы должны быть на 1620 по мамбе, но наши реально что-то мутят. Кукловодский рынок прогнозировать бесполезно, я бы ожидал сегодня наказания за вчерашнее, надо выйти к 1700, а возможно и ниже, но рынком рулят чиплидеры, так что могут еще раз попытаться выйти к 1730 после умеренно-отрицательного открытия, а уже потом только начать игру вниз (если найдутся смельчаки)).

Палата представителей США вчера проголосовала за увеличение лимита госдолга 269 голосами против 161, устранив, таким образом, самое большое препятствие на пути к тому, чтобы избежать технический дефолт. Контролируемый демократами сенат будет голосовать по этому плану во вторник и нет никаких сомнений, что план будет принят.

Новость о достижении соглашения в воскресенье наводила оптимизм вплоть до начала американской сессии.

Затем вышел индекс деловой активности PMI: вышел намного хуже ожиданий. Удивительно, как сильно могут не сбываться ожидания экономистов? Знак вопроса здесь неспроста.... если это кому-то надо, то уже не так удивительно.

Гораздо более меня удивило, какую сильную негативную реакцию у рынка вызвала эта новость. Весь оптимизм как рукой сняло.

Вчера нам продемонстрировали уже хорошо забытый рыночный рефлекс: сильное падение на отрицательных экономических данных. У рынков как бы отшибло в памяти, что подобные данные – это очень удобный повод для начала обсуждения вопроса о QE3.

Меня бы меньше удивило, если бы рынок на этой новости начал расти. А вместо этого, в последующие несколько часов последовало падение американского фьючерса на целых 40 пунктов.

Притом стоит отметить, что странно, это сильное падение произошло в преддверии вполне ожидаемых положительных результатов голосований в палате представителей и сенате.

Интуиция подсказывает мне, что здесь что-то не так.

Проследим дальше, что еще произошло вчера.

Вчера произошло важное событие с технической точки зрения с индексом S&P500: впервые с сентября прошлого года была пробита вниз 200-дневная скользящая средняя. И хотя закрытие произошло выше этого важного технического уровня, но опыт говорит, что через несколько дней рынок туда вернется.

Случайно или нет, но одновременно с пробитием вниз 200 МА произошло другое важное событие, скорее фундаментальное, чем техническое, с US Treasuries. Был пробит важный диапазон 2,8-3,1% по доходности в 10-летних бумаг ( и соответственно ключевые уровни в других бумагах). Об этом диапазоне я много писал на блоге. Многие крупные игрки, в том числе Goldman Sachs, считали еще два месяца назад, что доходности UST ниже этого уровня не опустятся.

Случайно или нет, но этому событию предшествовало совещание в пятницу в Феде первичных дилеров. Якобы их собирали на случай технического дефолта, а так, кто знает, что там на самом деле обсуждалось.

Я абсолютно не верю в то, что агентство S&P понизит рейтинг США, если ему это не укажут сделать. Это просто страшилка, которой пугают рынки, и чтобы объяснить его поведение.

Почему должны расти цены на американские облигации, если рынки бояться понижения рейтинга ? Ни один из попугаев, выступавших на CNBC или Блумберге, не попытался ответить на этот вопрос.

Мое предположение, что вчерашние покупки в UST были скоординированы на совещании первичных дилеров; соответственно, покупая трежеря, они продавали акции.

Не исключено, что данные по PMI были сфальсифицированы с целью вызвать ралли в UST.

Еще один аргумент: начавшееся после воскресных договоренностей между республиканцами и Обамой ралли в акциях не должно было так внезапно оборваться еще до их официального утверждения в конгрессе!

Что дальше ждать на рынке? Теперь я бы ожидал проторговки диапазона 1260-1300 пунктов по индексу и возвращения индекса S&P500 в район примерно 1300 пунктов на позитиве от официального повышения лимита госдолга. Затем падение фондовых рынков возобновится и индекс S&P500 придет к нижней границе фундаментального равновесного диапазона на 1250 пунктах.

На совещание в Феде не были приглашены представители Китая, Японии, России, стран ОПЕК и других крупных держателей американских казначейских бумаг. Поэтому не факт, что они будут поддерживать дальнейшее ралли в US Treasuries.

Но если брать по аналогии с прошлым годом, а пока все развивается по похожему сценарию, то рост в US Treasuries может продлиться вплоть до объявления новой программы выкупа казначейских бумаг Федом.

Скорее всего в течение этого времени S&P500 будет перемещаться в диапазоне 1250-1300 пунктов, хотя возможно краткосрочное снижение и в район 1220 пунктов, если вновь обострится долговой кризис в одной из европейских стран.