|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 2 мая 2012 ГОДА.

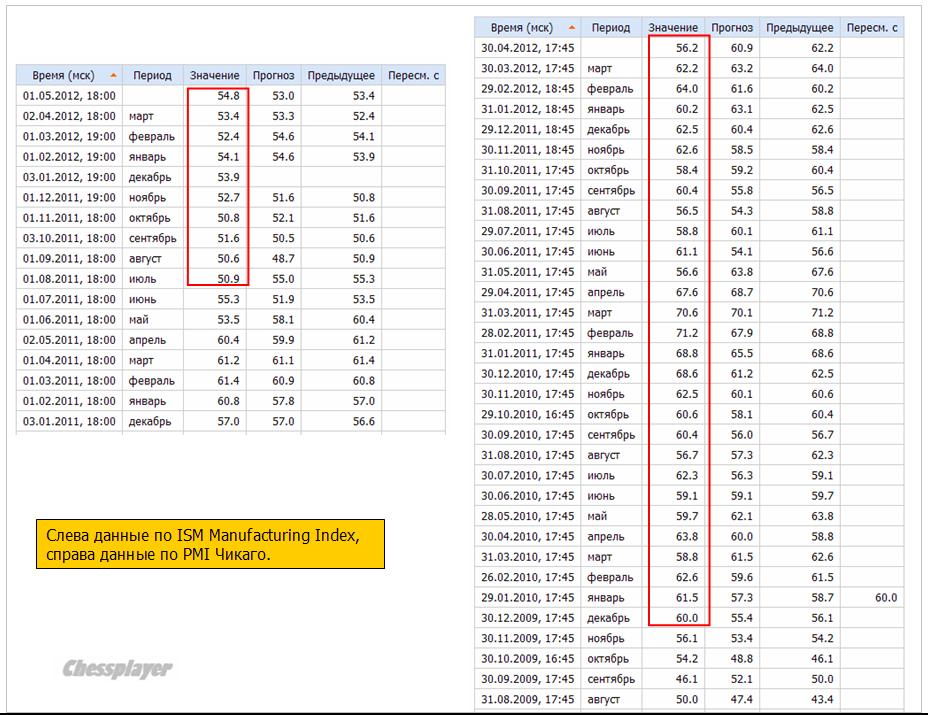

ЧУДЕСА СТАТИСТИКИ Вчерашнее ралли на американском рынке возникло после выхода данных ISM Manufacturing PMI Index. Они вышли лучше ожиданий (54,8 вместо 53). Это были лучшие данные за последние 7 месяцев. Но почему возник такой необузданный оптимизм? Потому что эти данные вышли на следующий день после наихудших за последние 2,5 года данных по PMI Чикаго (см. на рисунке).

Я не берусь делать предположений о причинах столь диаметрального расхождения схожих по характеру экономических индикаторов. Я вспомнил другой случай. Тогда в один день вышли 4 вида экономических данных и во всех четырех случаях расхождение описывалось значением сигма, большим четырех. Притом во всех четырех случаях расхождение было направлено в одну сторону. Вероятность каждого такого события равно 0,1%. А четырех сразу одновременно? Верите ли вы в такие чудеса? Очень любопытна была реакция на валютном рынке на выход ISM Manufacturing. Что называется – кто в лес, кто по дрова. EURO/USD, GBP/USD резко свалились вниз, а в паре USD/CAD наоборот – при этом в долларе. наблюдалась слабость. AUD/USD практически никак не среагировал... В общем, на рынках наступает какая-то анархия.... У меня есть мысль: что-то подобное мы может увидеть на этой неделе и в публикации данных по занятости. А именно в данных от ADP и в данных nonfarm payrolls. Предположу, что вначале будут позитивные данные от ADP, а затем «холодный душ» в виде nonfarm payrolls. Что же произошло затем во второй половине американской торговой сессии? Почему S&P500 спустился от максимума почти на 10 пунктов, а NASDAQ пострадал даже еще больше – потерял существенные для внутридневного диапазона 1,15%? Голдман дает нам очень простое, и вместе с тем «мудрое» объяснение произошедшего феномена: «Трейдеры вспомнили, что завтра Европа не закрыта». Goldman Explains The Fizzle: "Folks Remembered Europe Isn’t Closed Tomorrow?" ПРОТИВОРЕЧИВЫЕ СИГНАЛЫ Вчера индекс Dow обновил максимум с 2007 года, а индекс S&P500 был всего в 6 пунктах от максимума этого года. Вчерашний позитив на фондовых рынках во многом подкреплялся слабостью на рынках облигаций.

В большинстве случаев такая свечная конструкция, подтвержденная к тому же объемами, предполагает продолжение снижения в ближайший день-два. Это определенный позитив для рискованных активов. Во всяком случае хотя бы для периода американской торговой сессии. Но я не уверен, что этого хватит для обновления максимумов по индексу S&P500. Причины продаж US Treasuries мне не до конца ясны. Возможно, какой-то инсайд относительно заседания TBAC (Консультативный Комитет при Казначействе США), которое должно состояться сегодня. Zero Hedge ждет, что сегодня объявят о запуск FRN (облигации с плавающей ставкой). Это очень серьезное событие для рынка облигаций. Новостной фон пока нейтрален или даже чуть позитивен. Но в пятницу, когда трейдеры будут отыгрывать данные по nonfarm payrolls, они не должны забывать о выборах, которые пройдут в воскресенье во Франции и Греции. Краткосрочный эффект от победы Hollande в моем представлении должен быть однозначно негативен для EURO и рискованных активов. Обострение напряженности между Францией и Германией, борьба вокруг ЕЦБ, недружественные действия против французских банков... Все это может спровоцировать уход от риска. В то же время этот эффект может оказаться очень скоротечным, и как только Меркель и Hollande наладят отношения, настроения на рынке могут смениться. Поскольку после прихода к власти во Франции социалиста стоит ожидать от властей еврозоны новых стимулов и смягчений. В ближайшие дни, особенно сегодня, будет много статистики и следовательно будет много волатильности. На рынке сложилась высокая степень неопределенности. Чрезмерное обилие противоположных идей сродни их отсутствию. Что в такой ситуации обычно происходит? Ввиду отсутствия идей рынок займется охотой за стопами. |

Поиск котировок:Например: Газпром

|

|