|

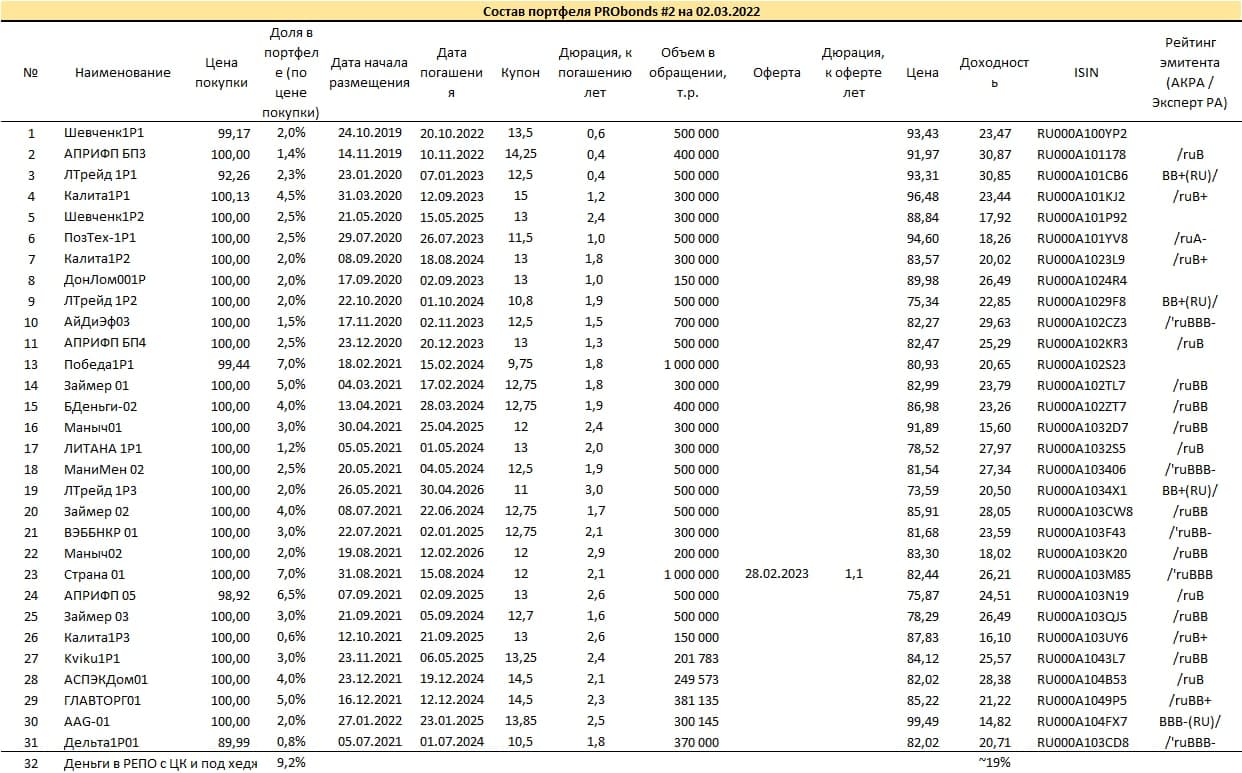

На 25 февраля, по итогам последних торгов на фондовой секции оба портфеля PRObonds ушли в минус вслед за рынком облигаций и фондовым рынком РФ в целом. Когда торги откроются, ожидаю их дальнейшего снижения из-за роста ключевой ставки, депозитов и доходностей облигаций. Ожидаю. что справедливые уровни доходностей ВДО после недавних и ближайших шоков окажутся около 25-27% (на горизонте 2-3 месяцев). Средняя доходность облигаций в портфелях PRObonds сейчас – 23%. Так что новое падение, вероятно, ограничится еще примерно 3-8%. Что опустит годовой результат портфелей до -8-13%.

Главный вопрос – избежание дефолтов в портфелях ВДО. Если вспомнить облигации OR Group, которые входили в портфели, то выведены из портфелей они были почти за месяц до техдефолта по непубличному выпуску эмитента (БО-07, в портфели он не входил). Сами же входившие в портфели выпуски до сих пор обсуживаются эмитентом и до спецоперации на Украине торговались в диапазоне 25-45% от номинала, пусть и в листе «Д». OR продолжительное время показывала ухудшение бизнес-показателей. Так что накопленный на этой позиции опыт, думаю, позволит своевременно вывести из портфелей явно проблемные имена. Пока же мы начали активное взаимодействие с эмитентами для оценки их кредитного состояния.

Спекулятивные операции. В портфеле #2 возможна короткая позиция во фьючерсе на нефть, во фьючерсе на американский рынок акций, длинная позиция в российских акциях. Пока для любой из этих позиций не созданы достаточные условия. Также в ближайшее время должен появиться публичный портфель денежного рынка. Предполагаю, что он будет состоять из сделок РЕПО, гособлигаций, возможно, периодически какой-то спекулятивной части. Портфели PRObonds #1 и #2, основанные на ВДО, продолжу вести, как и раньше. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.