|

Обзор портфелей PRObonds

Портфель #2 долгое время включал акции OR Group, которые снизили его совокупную доходность примерно на 3%. В ближайшее время этот портфель будет максимально похож по структуре на первый портфель. В дальнейшем в него вернутся спекулятивные позиции, а они в среднем приносят прибыль.

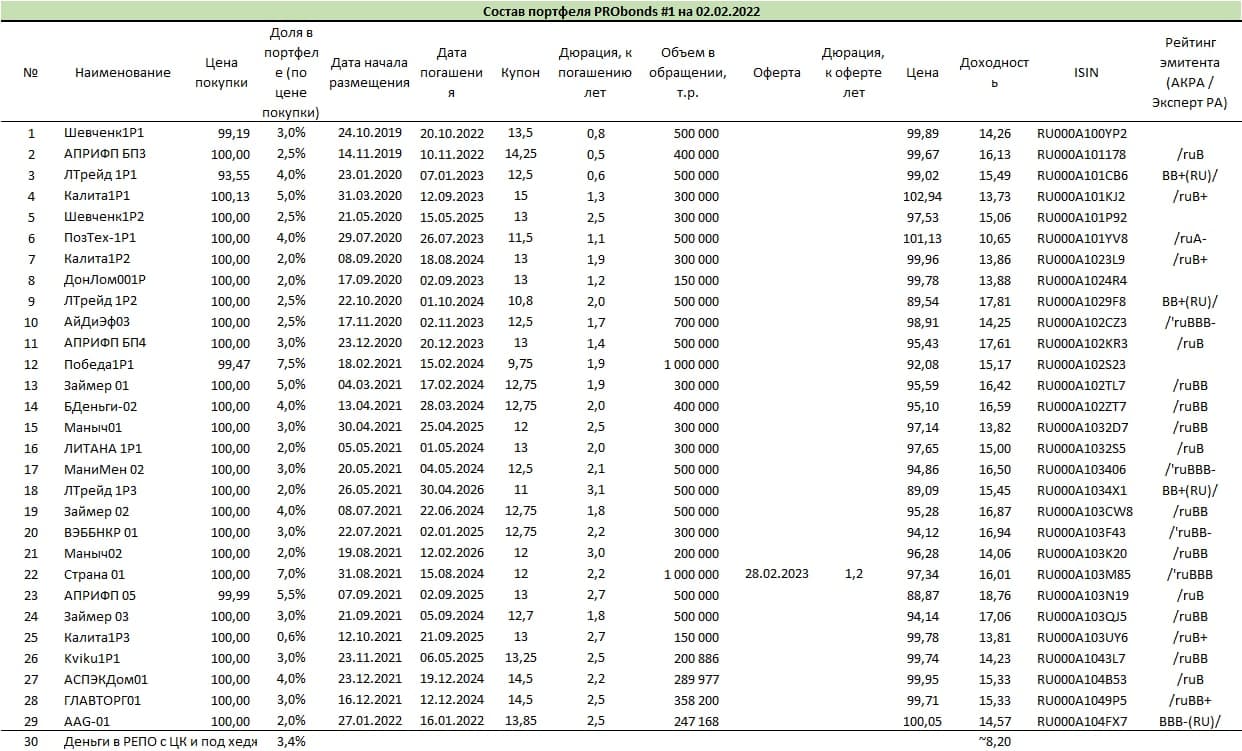

В середине февраля планируется размещение 3-го выпуска облигаций еще одного эмитента из Санкт-Петербурга – ЛК «Роделен» (https://t.me/probonds/7090) (ruBBB-; первый выпуск погашен полностью, второй – частично). Эти бумаги должны будут пополнить портфели PRObonds. Немного об опережении портфелями индекса Cbonds High Yield, в первую очередь портфелем #1, состоящим строго из ВДО. Оно превысило 3% годовых и перестало быть статистическим отклонением. Высокодоходный сегмент переходит в естественное состояние: доходности выросли и начинают отражать дефолтные риски. А поскольку сами дефолты становятся отличной от нуля величиной, принципиального снижения доходностей я бы не ждал. Не диверсифицированный портфель и раньше мог быть обнулен всего одним-двумя дефолтами. Однако сейчас, если диверсифицировать портфель ВДО вслепую, по аналогии с индексами облигаций, он в среднем даст результат, близкий или ниже результата широкого облигационного рынка. Большие купоны будут корректироваться дефолтными потерями. Если же избегать дефолтов или снизить их ущерб путем меньшей доли наиболее рискованных бумаг в портфеле, можно получать доходность, до которой и широкому рынку облигаций, и банковским депозитам будет далеко. На эту стратегию и рассчитаны портфели PRObonds. Каким бы неприятным не был эпизод с техдефолтом OR Group по непубличному выпуску облигаций БО-07 (тело долга около 585 млн.р.), мои портфели он задел лишь отчасти. Что до OR Group, то завтра 3 февраля, эмитент, видимо, объявит полный или частичный дефолт по непубличному выпуску облигаций БО-07 (сумма долга около 585 млн.р.). Это должно послужить новым поводом к продажам во всем сегменте ВДО. Правда, думаю, уже только локальным поводом. |

| |||

Поиск котировок:Например: Газпром

|

|

Оценка доходностей публичных портфелей PRObonds за последние 365 дней – 6,2% и 4,7% для портфелей #1 и #2 соответственно. Результаты не впечатляющие. Однако портфель PRObonds #1 полностью состоит из высокодоходных облигаций и переигрывает индекс ВДО Cbonds-CBI RU High Yield на 3,4% годовых (доходность последнего за 365 дней – 2,8%). При этом на длинной ретроспективе, с момента своего старта 3,5 года назад портфель отстает разве что от рынков акций.

Оценка доходностей публичных портфелей PRObonds за последние 365 дней – 6,2% и 4,7% для портфелей #1 и #2 соответственно. Результаты не впечатляющие. Однако портфель PRObonds #1 полностью состоит из высокодоходных облигаций и переигрывает индекс ВДО Cbonds-CBI RU High Yield на 3,4% годовых (доходность последнего за 365 дней – 2,8%). При этом на длинной ретроспективе, с момента своего старта 3,5 года назад портфель отстает разве что от рынков акций. В обоих портфелях может быть увеличена доля облигаций петербургского девелопера AAG, с нынешних 2% до примерно 4%. Решение будет зависеть от состояния рынка облигаций и, предположительно, оно будет приниматься еще не на текущей неделе.

В обоих портфелях может быть увеличена доля облигаций петербургского девелопера AAG, с нынешних 2% до примерно 4%. Решение будет зависеть от состояния рынка облигаций и, предположительно, оно будет приниматься еще не на текущей неделе.© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.