|

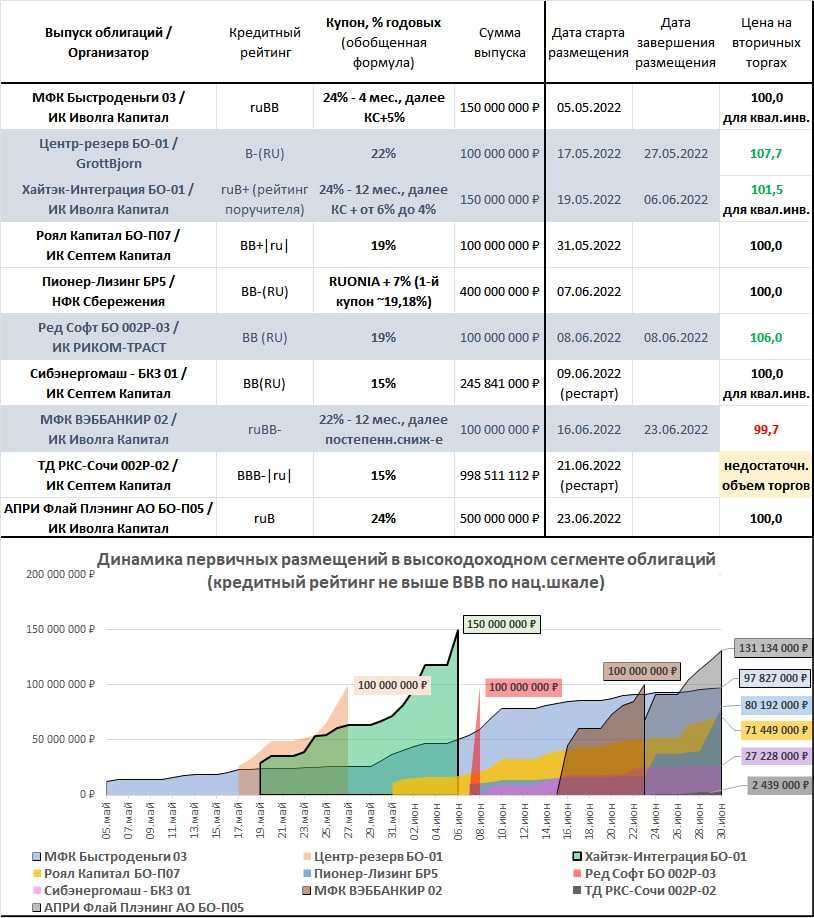

В мае возобновились первичные размещения облигаций. И в мае же было размещено бумаг из ВДО-сегмента всего на 218 млн.р. В июне сумма размещений почти утроилась. Однако и июньский 641 млн.р. (2 размещения на СПБ Бирже, Антерра и УК ОРГ, совокупной суммой 250 млн.р., вне расчета, раскрытий информации по ним нет ни от эмитентов, ни от самой биржи) – это масштаб зарождения розничного сегмента облигаций, возврат в середину 2018 года. В лучшем случае.

В целом, сегмент высокодоходных облигаций отражает общие тенденции кредитования. Заемных денег мало, и они очень дорогие. В итоге, только по двум размещениям, Центр-резерв и Ред Софт, высокая ставка устанавливалась на весь срок обращения облигаций. Остальные эмиссии или имеют оферту, как правило, через год, или предполагают другие механизмы понижения купона по ходу обращения облигаций. Высокие купонные ставки подстегиваются не только недостатком денег, но и возросшими рисками дефолтов, а эти риски реализуются уже сейчас. Минус 5 ступеней по рейтингу Главторга, минус 2 ступени и негативный прогноз по рейтингу Максимы Телеком, не способность провести реструктуризацию по облигациям Кисточек Финанс – события только этой недели.

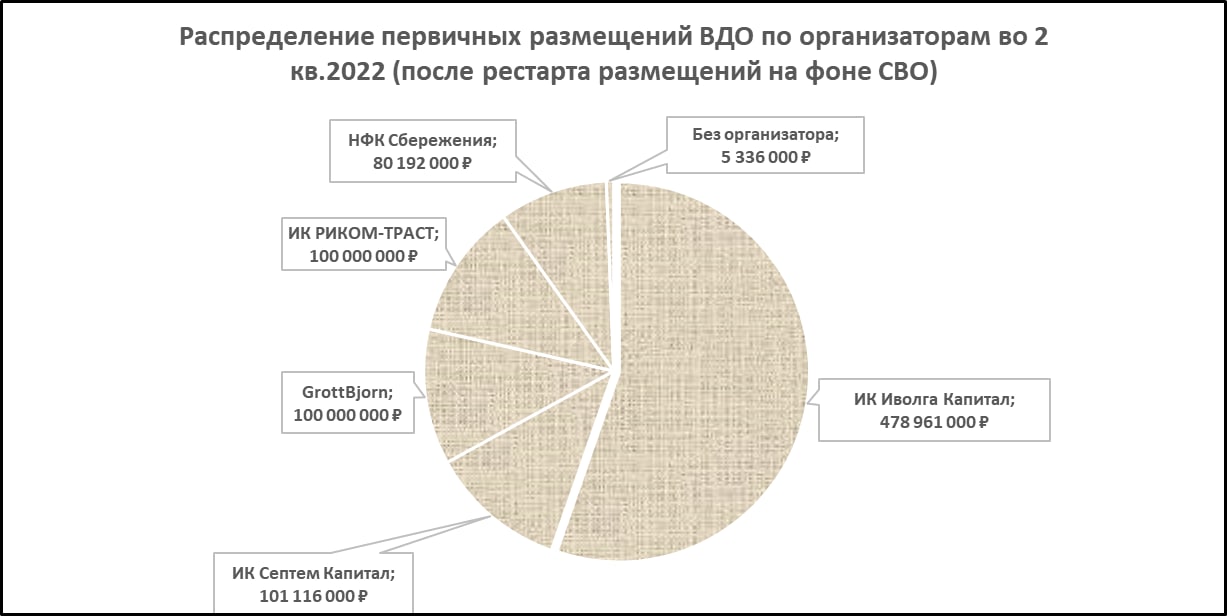

Что касается организаторов, список с мая не изменился. Опять же в отсутствие раскрытий в него не включен организатор Инвестиционная система, выпускавший упомянутые Антерру и УК ОРГ. В июле к нему обещает добавиться Фридом Финанс. Жизнь на первичном рынке высокодоходных облигаций остается тяжелой и обморочной. И отражает состояние отечественной экономики и финансового рынка, по-своему, не хуже, чем замена дивидендов Газпрома надбавкой НДПИ. |

Поиск котировок:Например: Газпром

|

|

.jpg)

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.