Мувинговая компания отчиталась об освоении привлеченных средств: в 20,9 млн рублей обошлась организация маркетинговых мероприятий, направленных на привлечение внимания к сервису «ГрузовичкоФ», 4,6 млн рублей пошло на брендирование транспорта, 1,4 млн рублей — на оформление страховых полисов КАСКО и ОСАГО. Затраты на обслуживание автопарка составили 3,1 млн рублей. Также за счет инвестиций на 20 млн рублей уменьшились обязательства за лизинг автомобилей.

Автопарк всех компаний, работающих под брендом «ГрузовичкоФ», на 30 июня превысил 1,5 тыс. машин. Из них 40% оформлены по лизинговым программам, которые руководство старается закрывать досрочно. Так, средства от второго облигационного займа пошли на выкуп из лизинга 100 автомобилей. Это позволяет компании экономить на ежемесячном лизинговом платеже около 1 млн рублей, с учетом купонной выплаты по облигациям.

Напомним, третий выпуск ценных бумаг «ГрузовичкоФ-Центр» (RU000A100FY3) был размещен на Мосбирже 2 месяца назад. Объем выпуска — 50 млн рублей. Номинал облигации — 10 тыс. рублей. Ставка купона — 15% годовых, установлена на 2 года обращения выпуска из трех. Выплаты осуществляются ежемесячно. Безотзывная оферта состоится в июне 2021 г., погашение выпуска — в июне 2022 г.

В обращении находятся еще 2 выпуска биржевых облигаций «ГрузовичкоФ-Центр» на 90 млн рублей с погашением в марте и ноябре следующего года соответственно. На момент публикации по первому выпуску выплачено 16 из 24 купонов, по второму — 9 из 24.

На конец июля эффективная доходность к погашению облигаций первого выпуска составила 9,51% при средневзвешенной цене 104,87%, второго выпуска — 9,95% при цене 106,57%, третьего — 14,59% при цене 103% с тенденцией к росту. Объем торгов по выпускам варьируется от 100 до 600 тыс. руб. в день (10-60 бумаг).

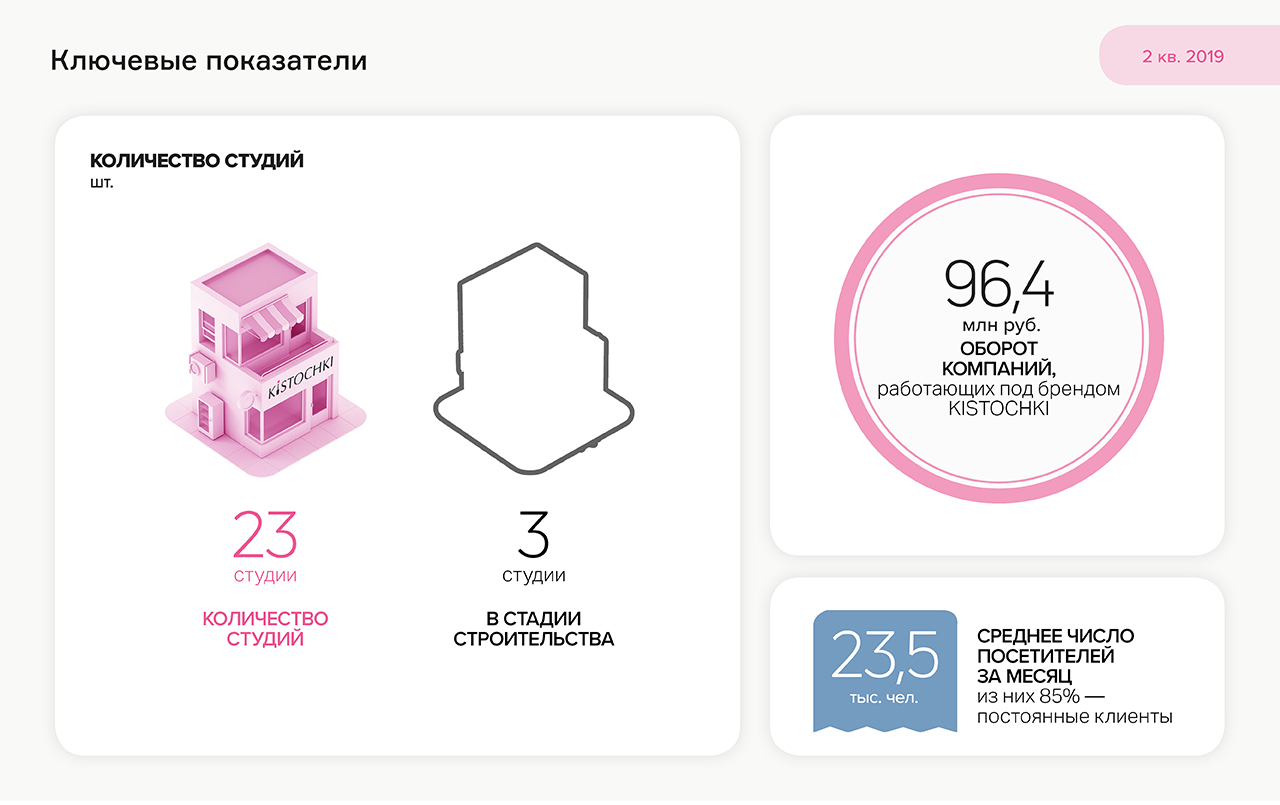

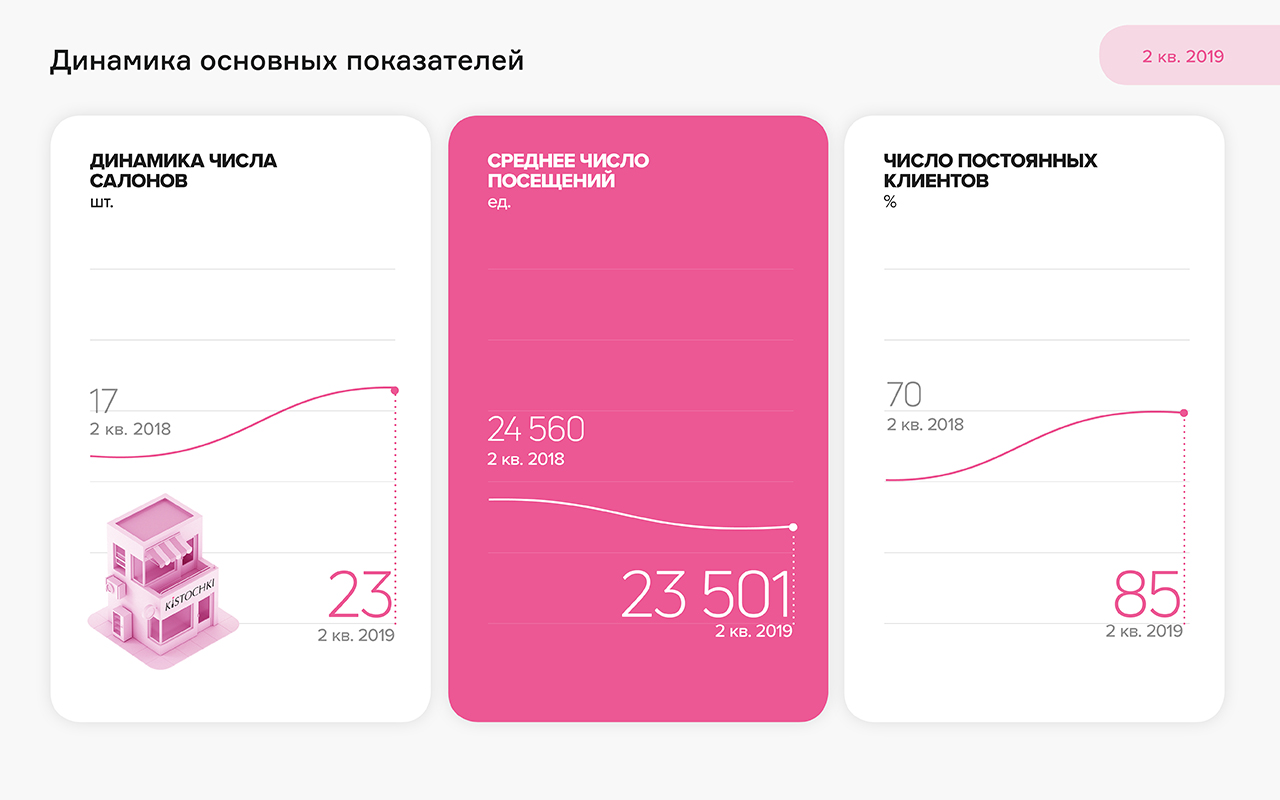

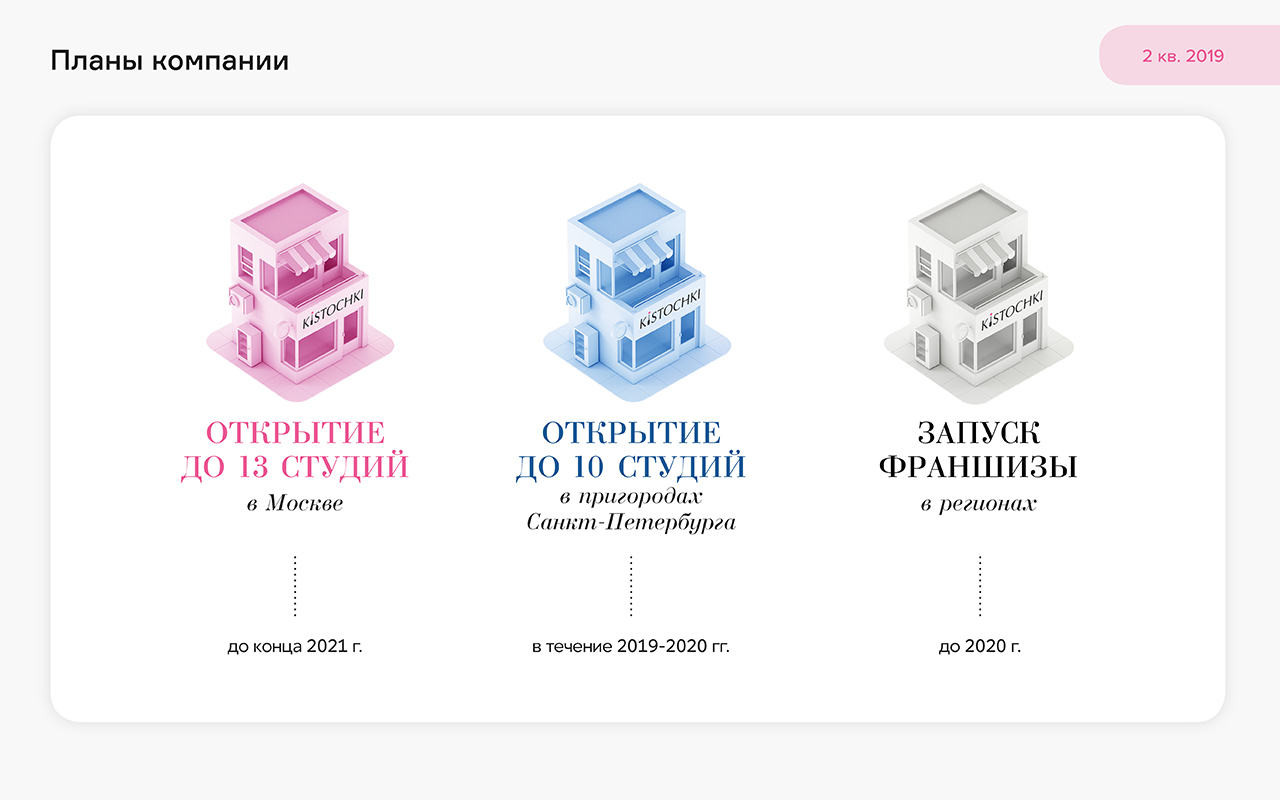

В Санкт-Петербурге и Москве работает 23 студии маникюра и педикюра под брендом KISTOCHKI. В июле было открыто 3 студии в Санкт-Петербурге по франшизе. 18 августа открыта вторая студия в Москве.

Почти вся прибыль реинвестируется в новые салоны. Инвестиции в московские студии составили 16 млн руб. с ожидаемой окупаемостью 20 месяцев.

Салоны открываются напрямую эмитентом — ООО «Кисточки Финанс» — и передаются в управление операционному партнеру, который выплачивает роялти и выкупные платежи. Ожидается, что общая величина выплат будет превышать инвестиции в среднем на 60%.

Бизнес бьюти-услуг является сезонным со спадом зимой и осенью. Оборот июня 2019 г. на 36,3% больше показателя за январь, доля затрат в выручке — меньше на 14%.

В июне владелец бренда KISTOCHKI — ООО «Кисточки Финанс» — разместил выпуск облигаций объемом 40 млн рублей (RU000A100FZ0).

Отношение долга к выручке эмитента — 2,08х, находится на высоком уровне в силу задержки в получении финансирования. Напомним, прохождение дополнительных процедур на Московской бирже приостановило регистрацию выпуска на 2 месяца.

С учетом действующих роялти-платежей по договорам коммерческой концессии выручка ООО «Кисточки Финанс» может составить к концу 2019 г. 55 млн руб.

Нам удалось пообщаться с исполнительным директором Еленой Кочеровой в формате вопрос-ответ.

— Почему снизилась посещаемость студий KISTOCHKI?

— Во-первых, сказалась растущая конкуренция со стороны салонов эконом-класса. Во-вторых, из-за задержки в финансировании мы были вынуждены урезать рекламный бюджет, что не позволило провести полноценную рекламную кампанию перед началом сезонного спроса в июне. На снижение числа посещений по сравнению с прошлым годом повлияло и увеличение срока носки маникюра на 1-2 недели за счет использования улучшенной технологии покрытия ногтей гель-лаком.

— Эмитент отразил скромные финансовые показатели за первое полугодие, в чем причина?

— Низкий уровень выручки и последовавший убыток связаны с задержкой в финансировании и гораздо более поздним открытием новых студий, в т. ч. и по франшизе. Убыток по итогам полугодия возник из-за единовременного отражения в учете всех расходов по регистрации дебютного выпуска облигаций.

С 1 июля роялти для компаний-франчайзи был повышен, и мы ожидаем улучшения финансовых показателей по итогам третьего квартала 2019 года и выход на плановые показатели по итогам года.

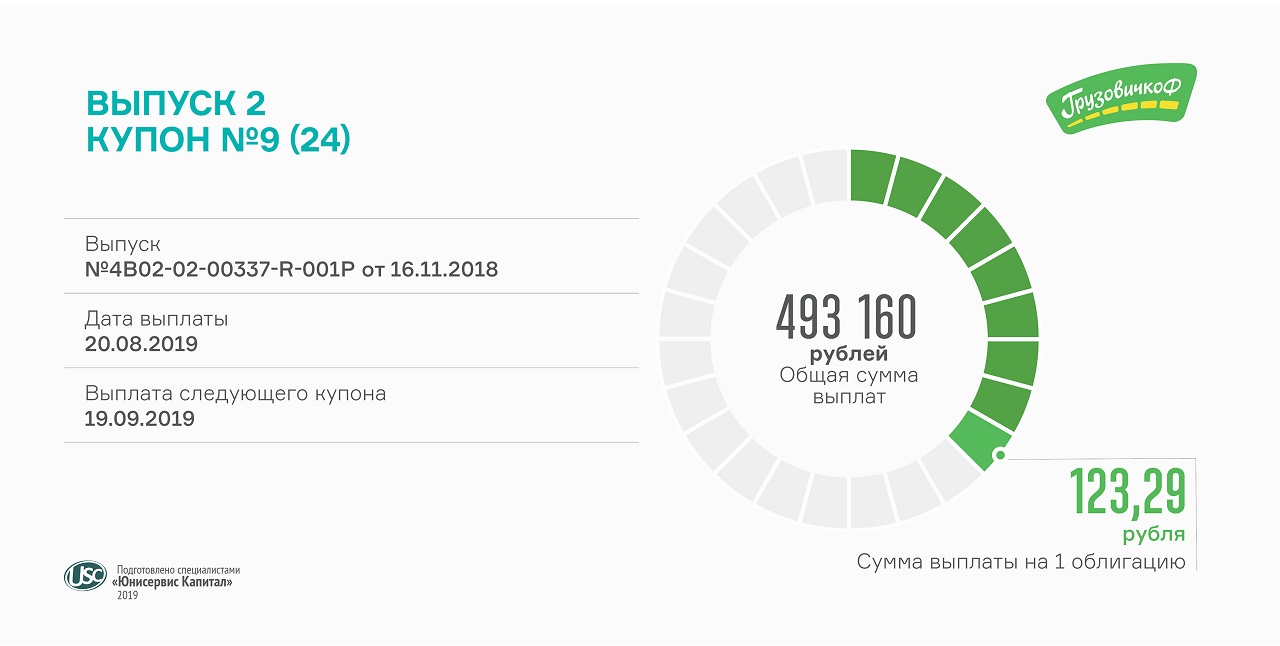

Общий размер выплат составляет 493 160 рублей, на одну облигацию — 123,29 рубля. Купоны выплачиваются каждые 30 дней по ставке 15% годовых.

Биржевые облигации второго выпуска «ГрузовичкоФ» разместил в конце 2018 года. Объем эмиссии — 40 млн рублей. Номинал ценной бумаги — 10 тыс. рублей. ISIN код: RU000A0ZZV03. Период обращения выпуска— 720 дней, погашение назначено на ноябрь 2020 года. Привлеченные инвестиции направлены на увеличение автопарка и погашение лизинговых обязательств.

Объем торгов облигациями «ГрузовичкоФ» серии БО-П02 составил за июль 3,4 млн рублей. Средневзвешенная цена выросла до 106,57%. Сделки совершались ежедневно, в течение 23 торговых дней.

У компании есть еще 2 выпуска биржевых облигаций объемом по 50 млн рублей. Выплата второго купона по третьему выпуску осуществлена вчера, выплата 17-го купона по первому выпуску ожидается в понедельник.

За последние полгода произошло немало важных событий: компания «Транс-Миссия» разместила на бирже облигации, «ТаксовичкоФ» вышел в столицу Казахстана, где намерен стать лидером среди служб такси, сервис работает над запуском в других городах Казахстана и над выходом в страны Азии, увеличивается количество привлеченного транспорта. Эти и многие другие факторы оказали влияние на работу компании. Как именно — читайте в нашем обзоре.

Ключевые тезисы:

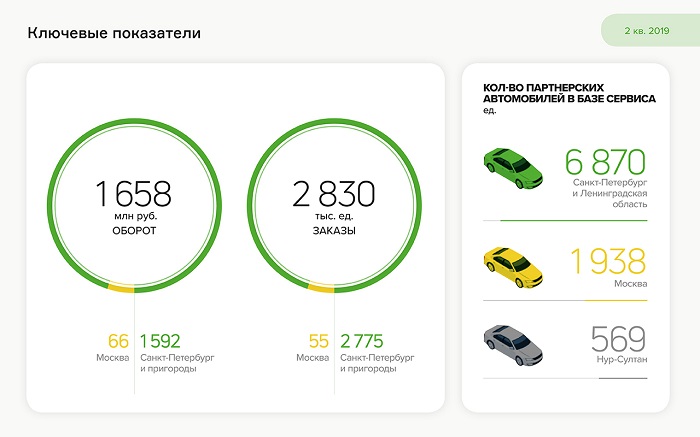

«ТаксовичкоФ» — международный сервис заказа такси, который представлен в Санкт-Петербурге, Ленинградской области, Москве и Нур-Султане.

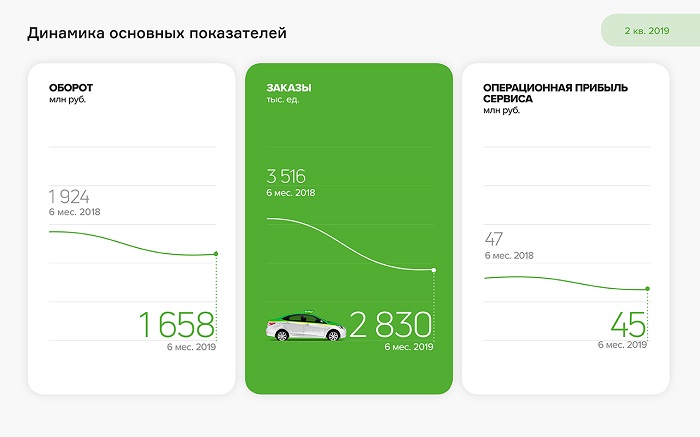

Оборот сервиса с учетом водителей-партнеров по итогам 1-го полугодия 2019 г. снизился на 14%, до 1,7 млрд руб., операционная прибыль — на 4%, до 45 млн руб. Темп снижения прибыли удалось сократить за счет нового подхода к управлению автопарками.

Основная операционная компания, выполняющая роль агрегатора сервиса «ТаксовичкоФ» — ООО «Транс-Миссия» — разместила в июне выпуск облигаций на 150 млн рублей (RU000A100E70). Средний ежедневный объем сделок в июне-июле составил более 3 млн руб. Эффективная доходность бондов к погашению составила на конец июля 15,98%.

Выручка ООО «Транс-Миссия» за 6 мес. 2019 г. составила 71 млн руб., EBIT — 2 млн руб.

В течение 2019-2022 гг. сервис «ТаксовичкоФ» намерен выйти в крупные города Казахстана и увеличить географию присутствия в России.

По традиции на наши с вами вопросы отвечает генеральный директор ООО «Транс-Миссия» Максим Федоров.

— Что подразумевает вышеупомянутый новый подход к управлению автопарками?

— Большинство автомобилей, взятых в лизинг нашими партнерами, передается водителям по схеме «раската» (аренда с правом выкупа). Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по операционной прибыли по итогам первого полугодия на 0,3 п.п.

— Какие результаты показал сервис в Нур-Султане?

— Запуск в столице Казахстана, состоявшийся в середине июня, можно считать успешным. За неполные 2 недели работы в июне выполнено 21,5 тыс. заказов, за июль — более 61 тыс. заказов. На один автомобиль в Нур-Султане приходилось по 7-8 заказов в сутки при среднем для Москвы уровне 4 заказа и 7 заказов — для Санкт-Петербурга.

CSI сервиса достигает 84,61%, при средних показателях по рынку 78,82%.

— Куда «Транс-Миссия» направила инвестиции, привлеченные от размещения облигаций?

— Часть инвестиций направлена на досрочное погашение лизинга автомобилей партнеров с целью их передачи водителям в аренду для повышения маржинальности и стимулирования развития партнерских автопарков. Неосвоенные 50 млн руб. планируется направить на покупку в лизинг 400 автомобилей.

Задавайте свои вопросы в комментариях.

PDF-версию аналитического покрытия с графиками и сопроводительными комментариями смотрите по ссылке.

Сегодня состоится выплата купона по первому выпуску биржевых облигаций «Кисточки Финанс» (RU000A100FZ0) и третьему - «ГрузовичкоФ-Центр» (RU000A100FY).

Номинал облигаций обоих эмитентов — 10 тыс. рублей. Срок обращения выпусков — по 3 года. Ставка ежемесячного купона — 15% годовых.

Часть инвестиций «Кисточки» направили на студию в Московской области, открытие которой ожидается в скором времени. В данную студию уже началась запись по специальной цене на маникюр.

Отметим также, что на минувших выходных первых гостей приняла студия KISTOCHKI в Санкт-Петербурге на Ленинском проспекте.

Объем вторичных торгов облигациями «Кисточки Финанс» превысил в июле 11 млн рублей, третьего выпуска «ГрузовичкоФ-Центр» — 13 млн рублей. Средневзвешенная цена составила 100,3% и 103% соответственно. Сделки купли-продажи бондов совершались ежедневно.

Согласно бухгалтерской отчетности ООО «ПЮДМ» за 6 месяцев 2019 года, показатель вырос с 46 до 60 млн рублей, на 25,6% по сравнению с январем-июнем 2018 года.

На рост выручки прежде всего оказала влияние высокая активность трейдера: всего за первое полугодие 2019 года компания выполнила поручения от предприятий, потребляющих драгоценные металлы на 1260 кг золота, на сумму более 3,8 млрд руб. Финансовый долг с начала года не изменился и представлен облигационным займом на сумму 116,4 млн рублей.

Напомним, что в мае прошлого года «Первый ювелирный — драгоценные металлы»вышел на долговой рынок с дебютным выпуском биржевых облигаций (RU000A0ZZ8A2). Ставка купона после первого года обращения была пересмотрена и установлена на уровне 15% годовых до ближайшей оферты в мае 2020 года.

Сумма выплат на одну облигацию составляет 575,34 рубля при номинале одной бумаги 50 тыс. рублей. Всего компания выплатила свыше 690 тыс. рублей. Ставка купона сохранится на уровне 14% до безотзывной оферты в мае 2020 года.

Трехлетний выпуск объемом 60 млн рублей (RU000A0ZZ7R8) был размещен в середине 2018 года. В обращении находится 1200 биржевых облигаций. Купон выплачивается каждые 30 дней. Частичное досрочное погашение выпуска будет осуществлено по следующему графику: 33% от номинальной стоимости — в дату окончания 36 купонного периода (09.05.2021), еще 33% — через месяц. Завершится погашение 08.07.2021.

По итогам июля объем вторичных торгов облигациями «Дядя Дёнер» составил 5 млн рублей, а средневзвешенная цена достигла максимальной отметки в 102,45% от номинала.

За прошедшие полгода компания провела оптимизацию сети, поменяв месторасположение нескольких павильонов на более выгодное с точки зрения прибыли. Выручка ООО «Дядя Дёнер» на 30.06.19 составила 145 млн рублей, чистая прибыль — 13,1 млн рублей. Финансовая нагрузка остается стабильной: отношение долга к выручке во втором квартале составило 0,33x, долга к EBIT — 2,41x.

Выплата купонного дохода владельцам биржевых облигаций состоится 16 августа по ставке 13,5% годовых, сумма на одну бумагу — 110,96 рубля.

Всего завод выплатит свыше 1,33 млн рублей. Купонная ставка зафиксирована до июля 2021 года, на первые два года обращения ценных бумаг. Выплата второго купона выпадает на выходной день, поэтому переносится на понедельник — 16 сентября.

Объем торгов облигациями в июле составил 85 млн рублей за 11 торговых дней (первичное размещение прошло в середине месяца). Бумаги торговались по средневзвешенной цене 100,12% от номинала.

Выпуск биржевых облигаций ЗАО «Ламбумиз» (RU000A100LE3) был размещен за пять дней — с 17 по 22 июля. Московский завод по производству упаковки для молочной продукции привлек на рынке 120 млн рублей при номинале одной облигации в 10 тыс. рублей. Предусмотрена ежемесячная выплата купона. Через 2 года состоится безотзывная оферта. Погашать выпуск компания начнет за полгода до окончания его обращения.

Анализ промежуточной отчетности ЗАО «Ламбумиз» показал, что выручка завода за первое полугодие 2019 г. сохранилась на уровне 6 мес. 2018 г. и составила 545 млн рублей. Запасы, дебиторская задолженность и собственный капитал выросли, долгосрочные финансовые вложения уменьшились.

Несмотря на непростые рыночные условия, завод наращивает выручку и увеличивает объемы поставок действующим клиентам.

По итогам полугодия выручка завода составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года составил 4%. Основной драйвер роста — увеличение поставок крупным клиентам, с которыми завод сотрудничает на протяжении последних лет. Благодаря оптимизации производственных процессов, валовая прибыль также увеличилась на 10%, а EBIT — на 37% относительно показателей прошлого года.

Во втором квартале финансовый долг предприятия вырос за счет привлечения банковского финансирования для пополнения оборотного капитала. Это негативно сказалось на чистой прибыли компании, которая снизилась относительно первого полугодия 2018 года. Однако по облигационной программе компания получит в августе возмещение части процентных затрат в рамках федеральной программы поддержки МСБ, что отразится на росте прибыли.

Долг по-прежнему не превышает 25% выручки завода, отношение долга к EBIT варьируется от 3 до 5 раз. Текущая долговая нагрузка компании не создает рисков, так как покрывается активами: чистые активы на конец второго квартала 2019 г. составили 73 млн руб., а рыночная стоимость основных производственных активов почти в два раза больше размера долга.

Напомним, что завод разместил дебютный выпуск биржевых облигаций на сумму 80 млн рублей в феврале 2019 года со сроком обращения 3,5 года. Текущая ставка составляет 15% годовых, выплаты осуществляются ежемесячно.

Топливная компания нарастила в первом полугодии 2019 г. EBIT на 31%, почти до 70 млн рублей, чистая прибыль выросла более чем в 3 раза и составила 11,8 млн рублей.

Выручка нефтетрейдера незначительно снизилась на 4,3%, до 2,87 млрд рублей, по сравнению с показателем за январь-июнь 2018 г. в связи со снижением оптовых цен на ГСМ относительно первого полугодия 2018 г. При этом валовая прибыль выросла со 120 до 155 млн рублей.

В активах компания существенно нарастила дебиторскую задолженность с 420 до 745 млн рублей. Положительная динамика обеспечена преимущественно отсрочками от поставщиков, величина которых увеличилась на 206 млн рублей. Запасы «Нафтатранс плюс» сохранились на уровне 480 млн рублей. Собственный капитал составил по итогам полугодия 94 млн рублей.

Финансовый долг в отношении первого квартала 2019 г. сократился за счет погашения части овердрафта от «Сбербанка». Средневзвешенная ставка на 30.06.19 составила 10,79%. Долг в выручке не превышает 0,2x, долг к EBIT — 7,9x.

С начала 2019 г. долг «Нафтатранс плюс» увеличился вследствие эмиссии биржевых облигаций. Напомним, в феврале компания разместила пятилетний выпуск объемом 120 млн рублей (RU000A100303). Номинал ценной бумаги — 10 тыс. рублей. Ставка купона, который выплачивается инвесторам ежемесячно, составляет 13,5% годовых на первые 2 года обращения выпуска.

Объем вторичных торгов облигациями «Нафтатранс плюс-БО-01» с февраля по июнь 2019 г. превысил 178,2 млн рублей. В среднем ежемесячно совершаются сделки купли-продажи с 3,5 тыс. бумаг топливной компании. Средневзвешенная цена держится на уровне 100,6-100,7% от номинала.

Подробный обзор эмитента будет скоро подготовлен в рамках аналитического покрытия.