«Ультра» — управляющая компания, в ведении которой находится разработка продукции из металла, ее выпуск и дальнейшее продвижение на рынке. Два месяца назад компания осуществила эмиссию биржевых облигаций, и мы продолжаем следить за ее финансовыми результатами.

Краткий обзор:

«Ультра» лидирует среди российских производителей строительной металлической сетки. На долю компании приходится 30% рынка данной продукции.

Величина чистых активов компании к концу сентября 2019 г. составила 43,4 млн руб., увеличившись за год на 11%.

Рост демонстрируют также показатели рентабельности: валовая рентабельность составила 16,1%, рентабельность по EBIT — 3,2%, по чистой прибыли — 0,3%.

На 4% с начала года сократился финансовый долг компании, который в денежном выражении составляет 165 млн руб. Долговая нагрузка по отношению к EBIT — 2,9х, к капиталу — 3,8х; доля долга в объеме выручки не выходит за рамки 12%.

Из 978 млн руб. выручки, полученной за 9 месяцев 2019 г., половина приходится на реализацию металлических стеллажей и полок. Поэтому данное направление деятельности выбрано компанией как одно из приоритетных.

Главным партнером «Ультры» остаются торговые сети, которые обеспечивают 70% всего объема продаж. Крупнейшими клиентами также являются производственные и строительные компании.

На конец 3 квартала 2019 г. распределительные склады расположены в 6 городах России. В Челябинске, Магнитогорске и Белорецке открыты собственные розничные магазины. На ближайший год запланировано увеличение сети, открытие 10 представительств на территории РФ и дооснащение производственных цехов.

Мувинговая компания выплатит держателям ценных бумаг серии БО-П02 около полумиллиона рублей. Размер начисленных процентов по одной облигации — 123,29 рубля. Выплаты осуществляются каждые 30 дней по ставке 15% годовых.

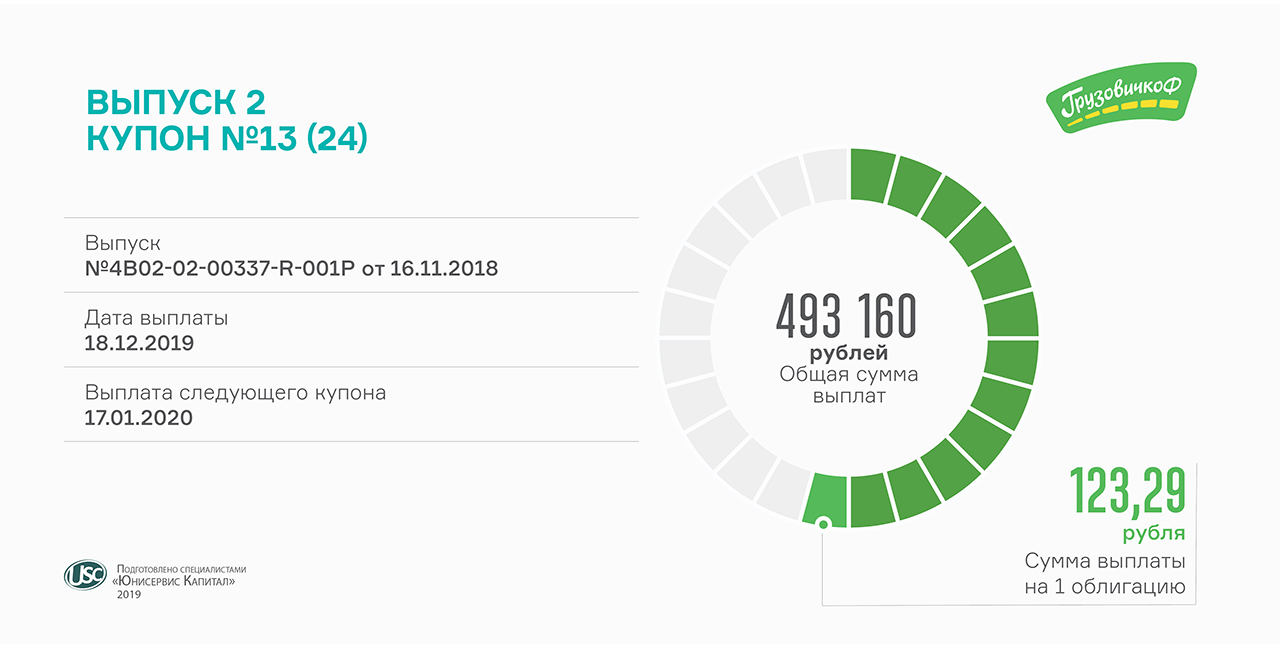

Объем вторичных торгов облигациями второго выпуска «ГрузовичкоФ-Центр» составил в ноябре 3,2 млн рублей. Средневзвешенная цена — 107,27%, что является самым высоким значением среди трех займов компании в частности и среди всех выпусков биржевых облигаций, размещенных «Юнисервис Капитал», в целом. Бонды торговались все 20 торговых дней ноября.

Двухлетний выпуск облигаций объемом 40 млн рублей «ГрузовичкоФ» разместил год назад. Номинал ценной бумаги — 10 тыс. рублей. ISIN код: RU000A0ZZV03. Амортизация не предусмотрена, погашение выпуска состоится в ноябре 2020 г.

Добавим, что в новом году компания планирует запустить мобильное приложение, через которое жители 25 городов России и одного в Казахстане смогут заказать грузовые автомобили. Пока же услуги грузоперевозок доступны в ПО «ТаксовичкоФ».

Размещение выпуска объемом 16 млн рублей состоялось вчера, 17 декабря.

«БК» производит в Новосибирске комплектующие для сборки стеклопакетов и окон ПВХ, а также занимается выпуском одноразовой посуды. Объем выручки компании за три квартала 2019 года составил 67,2 млн рублей, чистая прибыль — 1,2 млн рублей. Финансовая задолженность компании является краткосрочной и исчисляется суммой 26,9 млн рублей. Долг компании вырос вследствие увеличения оборотного капитала после запуска производства новых изделий. Ликвидные активы — запасы, дебиторская задолженность и пр., покрывают обязательства в среднем на 80%.

В обращении находится 1600 ценных бумаг номинальной стоимостью по 10 тысяч рублей. Срок обращения выпуска — 18 месяцев. Купонный доход будет выплачиваться ежемесячно по фиксированной ставке 16,5% годовых. Номер выпуска: 4CDE-01-00500-R от 06.12.2019. ISIN код: RU000A1016T6. Привлеченные средства компания направит на погашение долга за новое оборудование: три термопластавтомата, три пресс-формы и двух роботов.

По вопросам приобретения коммерческих облигаций «БК» можно обратиться к организатору выпуска — «Юнисервис Капитал» по номерам тел.: 8-800 301-38-31 и +7 (383) 349-57-76 или по e-mail: be@uscapital.ru

Новосибирский завод резки металла стремительно развивается. За первые три года своего существования в условиях плотной конкуренции компании удалось в 4 раза увеличить свою долю на сибирском рынке металлопроката. В третьем квартале финансовое состояние компании улучшилось, благодаря росту выручки на 10% относительно января-сентября 2018 г. Предлагаем вам изучить деятельность компании по итогам 9 месяцев 2019 г.

Ключевые тезисы:

60% выручки «НЗРМ» сформировано 20-ю основными клиентами из разных отраслей. Диверсификация клиентской базы снижает влияние фактора сезонности на бизнес.

Количество уникальных заказчиков в третьем квартале снизилось, однако средняя выручка на одного клиента выросла относительно первого квартала почти в 3 раза.

Недостаток металла, с которым столкнулся «НЗРМ» в 1 квартале 2019 года, привел к снижению выручки. Однако по итогам 9 месяцев, благодаря эффективному использованию привлеченного оборотного капитала, эмитент нарастил выручку на 120 млн рублей, или почти на 10%.

Однако рост долговой нагрузки и процентных платежей оказал негативное влияние на рентабельность и чистую прибыль. Тем не менее, компания прошла конкурс на возмещение части процентных платежей по программе субсидирования выпусков облигаций МСП, что отразится на росте прибыли в будущем.

Рыночная стоимость активов значительно превышает финансовый долг компании, составляющий 406 млн руб. Отношение долга к EBIT составляет 4,99х, к капиталу — 5,17х, к выручке — 0,23х.

По состоянию на конец 3 квартала 2019 г. размер чистых активов достиг 79 млн руб. Ликвидные активы (запасы, дебиторская задолженность и денежные средства) покрывают 80% обязательств компании.

Мы оцениваем финансовое состояние компании как удовлетворительное. Негативные аспекты — снижение выручки и, как следствие, увеличение долговой нагрузки. Из положительного — сохранение высокой рентабельности по инвестированному капиталу.

По итогам 3-го квартала выручка ООО «ИТЦ-Трейд» составила 480 млн руб., что ниже показателя за 9 мес. 2018 г. на 15%.

Снижение себестоимости положительно сказалось на чистой прибыли, объем которой вырос на 1%.

В качестве основных кредиторов выступают крупнейшие поставщики «ИТЦ-Трейд». В объеме поставок компании занимают соразмерные доли. Таким образом, «ИТЦ-Трейд» является представителем основных крупнейших производителей бумаги и картона.

В 3-м квартале долговая нагрузка компании выросла со 100 до 127 млн руб. за счет привлечения заемных средств. Однако, долг на 90% покрывают запасы. Долг в выручке не превышает 17%, долг в прибыли — на уровне 3,1х. Доля долга в активах компании держится на уровне прошлого года и составляет 48%.

Инвестиции привлечены на закупку бумаги и картона для обеспечения крупных клиентов федерального уровня. Дополнительная чистая прибыль привлеченного оборотного капитала ожидается на уровне 13 млн руб. в год.

Обе компании перечислили в НРД выплаты за 6-й купонный период.

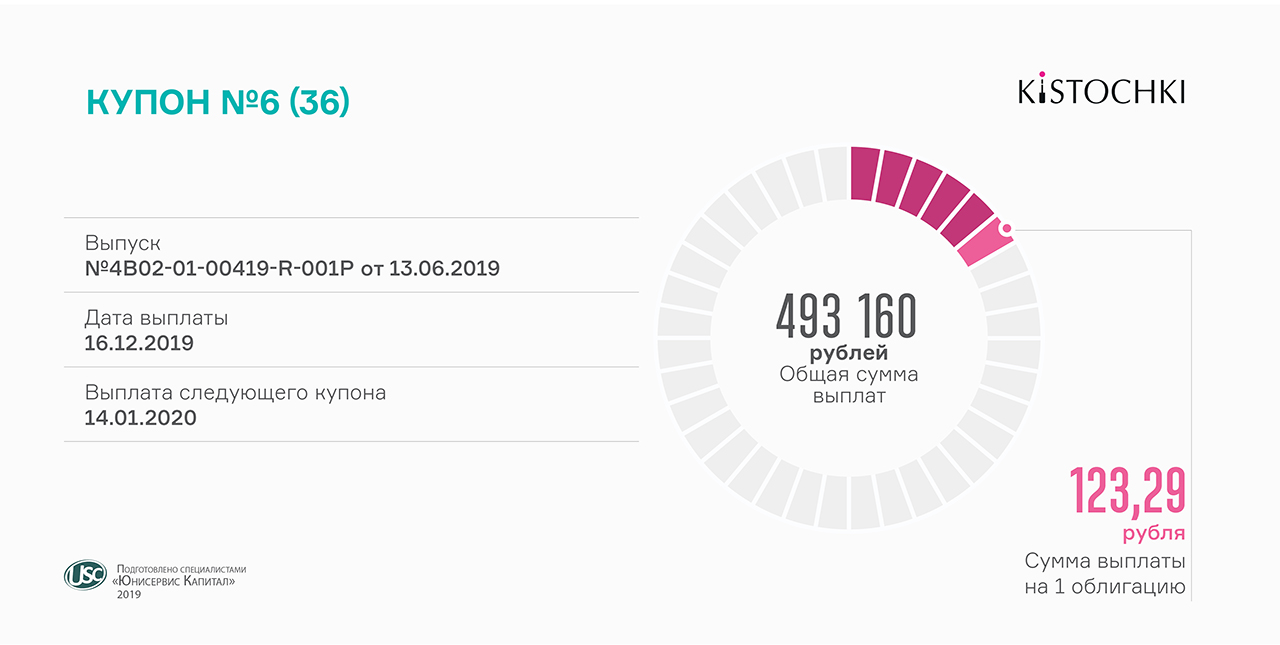

Объем выплат по облигациям «Кисточки Финанс» (RU000A100FZ0) составляет немногим более 493 тыс. руб. Ставка на первый год обращения — 15% годовых. Через полгода состоится оферта.

В ноябре облигации ООО «Кисточки Финанс» торговались на Московской бирже все 20 торговых дней. Оборот превысил 3 млн руб. Средневзвешенная цена выросла за месяц на 0,33% и составила 100,83% от номинала.

Напомним, компания разместила выпуск облигаций объемом 40 млн руб. в июне 2019 г. Номинальная стоимость ценной бумаги — 10 тыс. рублей. Срок обращения — 3 года. Купон выплачивается ежемесячно. ISIN код: RU000A100FZ0.

Инвестиции были направлены на развитие студий маникюра и педикюра KISTOCHKI в Москве и Петербурге.

«ГрузовичкоФ» выплатил 6-й купон по 3-му выпуску облигаций (RU000A100FY3). Расчет тоже осуществляется раз в месяц и тоже по ставке 15% годовых. Размер купона зафиксирован на два года обращения выпуска из трех.

В ноябре данный выпуск сформировал наибольший оборот на вторичных торгах среди трех облигационных займов компании, а именно 7,1 млн рублей. Средневзвешенная цена выросла до высоких 105,63% от номинала. Однако значение облигаций второго выпуска достигло по итогам прошлого месяца уже 107,27%.

Напомним, третий выпуск объемом 50 млн рублей компания разместила в середине года. Номинал облигации составляет 10 тыс. рублей. Срок обращения выпуска — 36 месяцев. Безотзывная оферта запланирована на июнь 2021 г.

Сегодня состоялась выплата 19-го купона по облигациям «Дядя Дёнер» (RU000A0ZZ7R8) и 3-го купона — «Кузина» (RU000A100TL1).

«Дядя Дёнер» рассчитывается за каждый купонный период раз в месяц по ставке 14% годовых. В мае 2020 г. состоится оферта, в рамках которой будет объявлен размер купона на 25-38 периоды.

С момента размещения мини-бондов прошло 19 месяцев — это половина срока обращения выпуска. Напомним, объем эмиссии составил 60 млн рублей. Номинал облигации — 50 тыс. рублей. Срок обращения выпуска — 3 года и 2 месяца.

Объем вторичных торгов облигациями «Дядя Дёнер» вырос в ноябре до 7,35 млн рублей при средневзвешенной цене 101,39%.

«Кузина» ежемесячно выплачивает инвесторам порядка 680 тыс. рублей. Размер выплат на одну облигацию составляет 123,29 рубля. Ставка купона — 15% годовых, зафиксирована на 2 года.

Напомним, для развития в столице компания привлекла 55 млн рублей (RU000A100TL1). Размещение облигаций состоялось в сентябре. Номинал ценной бумаги — 10 тыс. рублей. Срок обращения выпуска — 4 года. Предусмотрена амортизация по 3,4% в месяц с апреля 2021 г. Погашение остатка в размере 1,4% придется на август 2023 г.

Оборот облигаций «Кузина» за ноябрь составил 16,3 млн рублей, средневзвешенная цена — 102,91% от номинала.

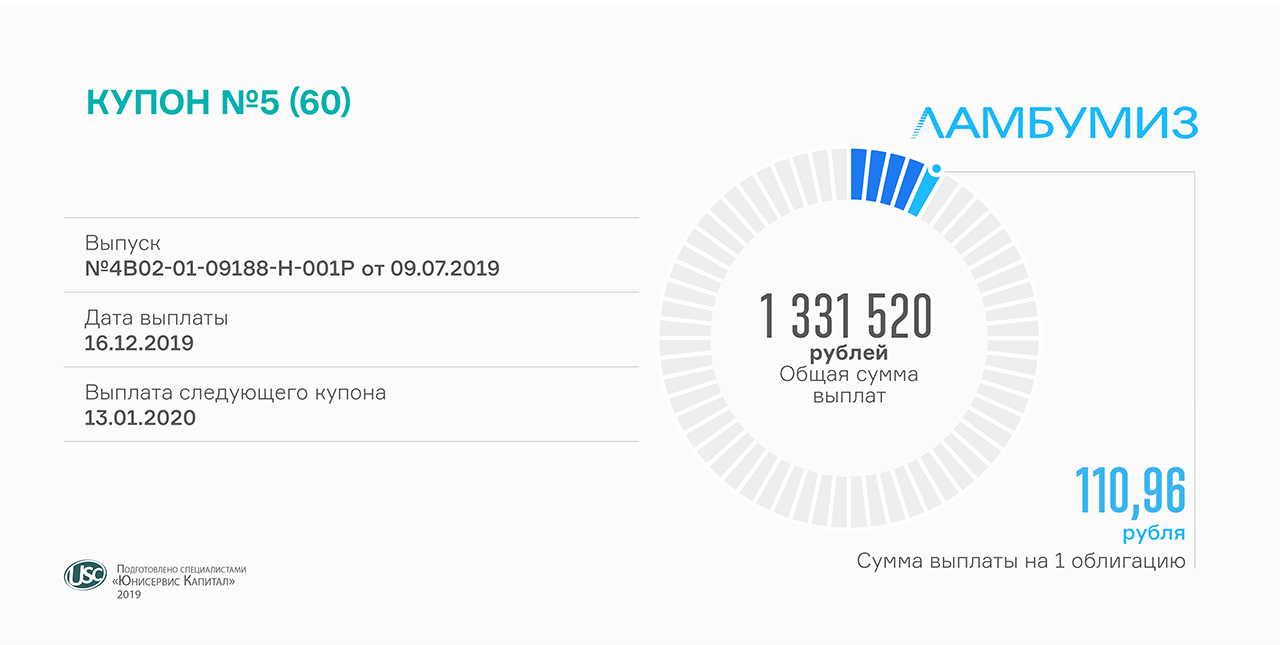

Сумма, перечисленная в Национальный расчетный депозитарий за 5-й купонный период, составила более 1,33 млн рублей. Выплаты инвесторам производятся раз в месяц по ставке 13,5% годовых.

В результате ноябрьских торгов облигациями ЗАО «Ламбумиз» на вторичном рынке был сформирован оборот в размере 18,9 млн рублей. Средневзвешенная цена достигла 101,55% от номинальной стоимости ценной бумаги.

Напомним, с июля в обращении находится 12 тыс. облигаций московского производителя упаковки для молочной продукции (RU000A100LE3). Номинал – 10 тыс. рублей. Ставка купона установлена на первые 2 года обращения выпуска. Дата ближайшей оферты приходится на июль 2021 года. Погашение выпуска пройдет в 4 этапа в течение последнего, пятого года обращения выпуска.

Дискуссия «Рынок облигаций: возможности и перспективы для малого и среднего бизнеса» собрала в Барнауле представителей регионального Минэкономразвития, Московской биржи, организатора долговых программ «Юнисервис Капитал» и предпринимателей.

Среди участников были предприятия сельского хозяйства, оптовой торговли, строительного сектора и др. Застройщики отметили актуальность мероприятия в сложившихся условиях. Испытывая сложности в связи с переходом на проектное финансирование, они находятся в поисках альтернативных инструментов привлечения средств.

В ходе круглого стола специалисты рассказали о госпрограмме для МСП, предполагающей компенсацию части затрат на организацию эмиссии и на купонные выплаты, а сибирские бизнесмены представили кейсы по размещению облигаций.

Так, в сентябре «Кузина» привлекла на публичном долговом рынке 55 млн рублей на 4 года (RU000A100TL1). Подходя под критерии новой программы субсидирования, компания получает право на субсидии из федерального бюджета в целях частичной компенсации затрат по выпуску облигаций.

Для дебютанта фондового рынка господдержка стала одним из факторов в пользу эмиссии ценных бумаг. По словам управляющего партнера Kuzina и New York Pizza Евгении Головковой, в следующем году компания подаст необходимые документы в Минэкономразвития и получит возмещение первых купонных выплат в размере до 70% от ключевой ставки Банка России. Тем самым последовав примеру Новосибирского завода резки металла, который получил субсидии за 3 купонных периода и которому уже одобрили компенсацию за 4-6 купоны.

Генеральный директор ООО «Дядя Дёнер» Антон Лыков в интервью для проекта отметил наметившуюся в 2017 году стагнацию ресторанного рынка, которая выразилась в снижении посещаемости и уменьшении среднего чека.

При этом он рассказал о высоком росте спроса на доставку готовой еды, а также о повышении популярности вегетарианской кухни. Именно эти два направления компания и планирует развивать в дальнейшем. В числе других приоритетов Антон Лыков назвал непрерывное повышение качества сервиса, квалификации поваров и снижение времени доставки заказов.

За последний год отличные результаты показал собственный цех по производству полуфабрикатов, который позволяет сети «Дядя Дёнер» не только покрыть свои производственные нужды, но и реализовать готовую продукцию другим ресторанным сетям Сибири.

В целом данные отчета совпадают с мнением бизнесмена. Отмечен спад посещаемости заведений общепита на фоне снижения реальных доходов населения. При этом люди все чаще заказывают еду на дом или в офис. Данная тенденция распространяется и на фастфуд.

Отметим, что РБК занимается исследованием различных рынков с 2001 года. В ходе работы над обзором общественного питания в России был проведен комплексный анализ данных 770 сетей. В общей сложности проанализировано более 24,5 тысяч сетевых заведений всевозможных форматов, от фастфудов до традиционных ресторанов, и опрошено 3900 посетителей.

.png)

.png)

.png)