Во втором квартале компания обновила меню и договорилась о сокращении арендных ставок. В планах — модернизация производства и открытие заведений в Москве.

В сети Kuzina появились сладкие и сытные пирожки с пятью видами начинок. В некоторых кондитерских в качестве эксперимента в ассортимент ввели сэндвичи с ростбифом или курицей на выбор на чиабатте/ круассане/ синнамене. Помимо этого, в летний сезон запущена линейка прохладительных напитков, в том числе на основе кофе.

Десерты и свежую выпечку можно заказать и через интернет-магазин kuzina.ru, запущенный в апреле в Новосибирске. Со временем география доставки расширилась за счет Москвы, Барнаула и Томска.

Все кондитерские Kuzina свежей продукцией обеспечивает собственное производство. На этот год запланирована его техническая модернизация, включающая покупку нескольких единиц современного оборудования. В компании уточнили, что текущая загрузка производственного цеха в Новосибирске составляет 50%, в Москве — чуть меньше. Это связано с сезонным снижением спроса на кондитерскую продукцию и низкой активностью потребителей в период режима самоизоляции.

В связи с пандемией коронавируса важной задачей компании с апреля стало снижение арендных ставок. Несмотря на то, что переговоры продолжаются, в этой области уже удалось достичь значительных результатов: «Кузина» получила скидку на аренду некоторых кондитерских в Москве и Новосибирске до сентября, некоторых — до конца года.

К сентябрю при условии благоприятной рыночной конъюнктуры компания планирует заняться увеличением сети. Сейчас ведется подготовка к открытию двух кондитерских в Москве, по которым получены выгодные условия аренды.

Совместно с партнерами компания осуществляет деятельность по нефтетрейдингу, хранению и доставке ГСМ в Сибири и центральной России. Доля оптовой торговли в структуре бизнеса планомерно снижается в пользу транспортных услуг и развития сети АЗС, в том числе в сотрудничестве с концерном Shell. В целом, финансовое состояние компании стабильно. Подробный анализ читайте в нашем материале.

Ключевые тезисы:

Основная деятельность сосредоточена в Новосибирске и Москве. Работу обеспечивают: более 200 ед. техники, 11 АЗС, нефтехранилища общей вместимостью 8,4 тыс. м3 и запасы ГСМ в объеме порядка 25 тыс. тонн.

Выручка ООО ТК «Нафтатранс плюс» в 1 квартале 2020 года составила 1,45 млрд руб., что на 1,2% меньше показателя за аналогичный период 2019 года.

Основной рост задолженности компании пришелся на конец прошлого года, когда долг увеличился с 0,98 млрд руб. в 3 квартале до 1,55 млрд руб. в 4-м. Заемные средства были направлены на формирование запасов и предоставление отсрочек клиентам. Экономический эффект от данного вложения отразится на показателях апреля.

По состоянию на 31.03.2020 года активы компании оцениваются в 2,17 млрд руб. Из них на дебиторскую задолженность приходится 1,4 млрд руб. и 653 млн руб. — на запасы. Собственный капитал ТК «Нафтатранс плюс» по сравнению с аналогичным периодом прошлого года увеличился на 36% и составил 120 млн руб.

Основные средства по большей части представлены инвестициями в разработку проекта нефтеперерабатывающего завода и двумя участками под АЗС, а также отраженным земельным участком и самой станцией АЗС в долгосрочных материальных активах.

«Юнисервис Капитал» оценивает финансовое состояние «Нафтатранс плюс» как удовлетворительное. Негативные показатели отчетности эмитента — несопоставимый рост выручки и финансового долга, а также увеличение дебиторской задолженности. Соотношение долга к выручке — 0,27х; долга к капиталу — 14,01х; долга к EBIT — 9,69х.

Из положительных факторов оценки — быстрая оборачиваемость запасов (33 дня) и рост показателей рентабельности. Так, валовая рентабельность увеличилась до 7,08%, рентабельность по EBIT — до 3,62%, по чистой прибыли — 0,67%.

Эмитент перечислил в пользу инвесторов 575 350 руб. по ставке 14% годовых, которая будет действовать на протяжении всего трехлетнего периода обращения облигаций. Инвестиционный доход начисляется ежемесячно и составляет 115,07 руб. на одну бумагу номиналом 10 тыс. руб.

В этом месяце окончание купонного периода по бондам серии БО-П04 (ISIN код: RU000A101K30) пришлось на субботу, 25 июля, в связи с чем выплата очередного купона была перенесена на ближайший понедельник, следующий за плановой датой платежа.

Облигации ООО «ГрузовичкоФ-Центр» торговались в июне 19 дней и сформировали оборот в размере 11,38 млн руб., что является довольно скромным результатом в сравнении с майским объемом, который составил 43 млн руб. Зато средневзвешенная цена по бумагам данного выпуска выросла сразу на 4,02 пункта, до 104,92% от номинала по итогам месяца.

Согласно аналитическим данным «Юнисервис Капитал», оборот мувингового сервиса «ГрузовичкоФ» за первые три месяца текущего года вырос на 37,3%, до 1 млрд рублей. Объем выручки растет преимущественно за счет увеличения среднего чека. Прирост количества заказов происходит менее активно.

Владелец нематериальных активов сервиса «ТаксовичкоФ», привлекший в июне прошлого года частные инвестиции на сумму 150 млн рублей, перечислил в пользу инвесторов купонный доход в размере 1 849 350 рублей.

Доход инвесторов начисляется ежемесячно по ставке 15% годовых, установленной на все три года обращения биржевых облигаций эмитента. Сумма выплаты на одну облигацию номиналом 10 тысяч рублей составляет 123,29 рубля.

Бонды ООО «Транс-Миссия» серии БО-П01 (ISIN код: RU000A100E70) активно торгуются на Московской бирже. В июне объем сделок с участием данного выпуска в денежном эквиваленте составил почти 9,64 млн рублей, а в мае торговый оборот был зафиксирован на уровне 15,94 млн рублей. Средневзвешенная цена облигаций за месяц выросла на 1,36 п.п. и составила 102,49% от номинальной стоимости.

Сервис «ТаксовичкоФ», начинавший свою работу в Санкт-Петербурге в 2014 г., сегодня предоставляет услуги уже более чем в 40 городах России и стран СНГ. По состоянию на конец марта 2020 г. 51,5% всех заказов и 13,4 тыс. зарегистрированных в базе сервиса автомобилей приходится на регионы.

Доход инвесторов ежемесячно начисляется по ставке 13,5% годовых, которая будет действовать вплоть до погашения облигаций в августе 2022 года.

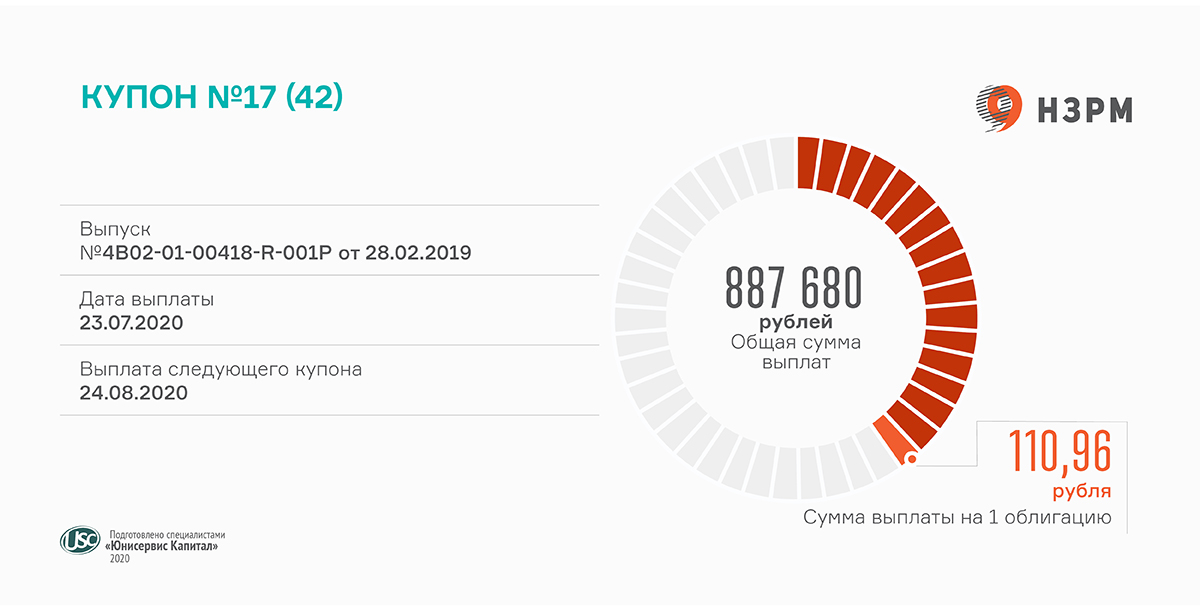

Общая сумма купонного дохода, перечисленная эмитентом в НРД, составляет 887 680 рублей (по 110,96 рубля на одну бумагу).

Напомним, что выпуск облигаций «НЗРМ» серии БО-П01 (ISIN код: RU000A1004Z9) объемом 80 млн рублей был размещен в марте 2019 г. Номинал ценной бумаги — 10 тыс. рублей. Срок обращения — 3,5 года. По условиям эмиссии, досрочного погашения бумаг эмитентом не предусмотрено.

За 20 торговых дней в июне бонды Новосибирского завода резки металла сформировали оборот в размере 3,27 млн руб., что на 1,52 млн меньше, чем месяцем ранее. Их средневзвешенная цена в июне выросла на 0,64 пункта и зафиксирована на уровне 104,32% от номинальной стоимости бумаг.

С июля компания вернулась к докризисному графику работы в две смены и настраивает новоприобретенное оборудование — листогиб и машину лазерной резки.

Сумма денежных средств, перечисленных компанией в НРД в пользу инвесторов, составила 2 671 250 руб. Текущий купон по облигациям данного выпуска установлен в размере 13% годовых. Его выплата производится ежемесячно из расчета 106,85 руб. на одну бумагу номиналом 10 тысяч руб.

Размер купона компания устанавливает ежемесячно с учетом текущей ставки Центробанка плюс 6%, но не более 15% и не менее 13% годовых.

Напомним, что всего в обращении находятся два выпуска биржевых облигаций «Нафтатранс плюс» на общую сумму 370 млн руб. Объем облигационного займа 2-й серии составляет 250 млн руб. и рассчитан на 5 лет. ISIN код: RU000A100YD8.

Бумаги второго выпуска в июне пользовались высоким спросом во время торгов на Московской бирже — зафиксированный оборот по ним составил порядка 37,6 млн руб., что почти на 24,4 млн руб. больше, чем в мае. Средневзвешенная цена планомерно повышается вот уже 4-й месяц подряд и в июне составила близкие к номиналу 99,7%.

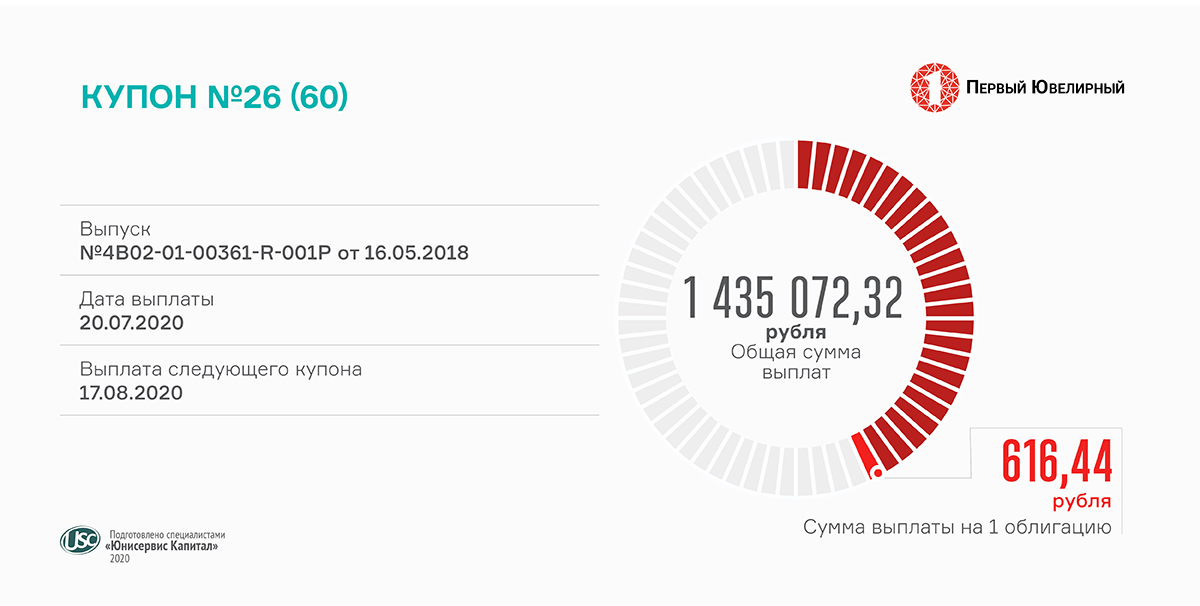

Очередное перечисление дохода в пользу инвесторов в сумме 1 435 072,32 рубля было перенесено с субботы, 18 июля, на ближайший рабочий день — понедельник, 20 июля.

Купонные выплаты по данному облигационному выпуску начисляются ежемесячно по ставке 15% годовых, которая будет действовать вплоть до мая следующего года, тогда же состоится очередная безотзывная оферта по бумагам компании.

В обращении находятся 2 328 из 3800 облигаций выпуска ООО «ПЮДМ» на общую сумму 116,4 млн рублей. Номинал бондов — 50 тысяч рублей. Размещение прошло с мая 2018 г. по апрель 2019 г. Срок обращения выпуска — 5 лет, до мая 2023 г. ISIN код: RU000A0ZZ8A2.

В июне бонды компании торговались 19 дней. Общий оборот по ним составил немногим более 7,6 млн рублей, что на 5,16 млн меньше майских итогов. Средневзвешенная цена показывает стабильный рост (+1,45 п.п.) и составляет 102,24% от номинальной стоимости облигаций.

Компания перечислила инвесторам купонный доход в размере 119,18 рубля на каждую бумагу номиналом 10 тысяч рублей. Общая сумма выплат по облигациям выпуска составила 595 900 рублей.

Перечисление денежных средств было перенесено на 20 июля, поскольку плановая транзакция пришлась на воскресенье, 19 июля.

По бондам ООО «ИТЦ-Трейд» серии БО-П01 (ISIN код: RU000A100UP0) на все 4 года обращения установлена фиксированная ставка купонного дохода, которая составляет 14,5% годовых. Общий объем эмиссии — 50 млн рублей.

За 17 торговых дней июня облигации компании сформировали оборот порядка 2,38 млн рублей, который почти вдвое (4,22 млн) уступает майскому. Средневзвешенная цена между тем поднялась еще на 0,52 пункта и составила 102,51% от номинальной стоимости облигаций.

Недавно мы получили комментарии пресс-службы «ИТЦ-Трейд» относительно текущей ситуации на рынке бумаги. В компании отметили, что кризисный период успешно преодолен.

Текущее финансовое состояние компании, согласно методологической оценке «Юнисервис Капитал», оценивается как удовлетворительное и продолжает улучшаться благодаря росту выручки, сокращению операционного и финансового цикла, а также увеличению рентабельности инвестированного капитала. О других показателях компании, управляющей сетью магазинов брендовой одежды, читайте в нашем аналитическом покрытии.

Ключевые тезисы:

В декабре 2019 года ООО «Трейд Менеджмент» выпустило биржевые облигации на сумму 200 млн рублей. Основная часть средств была вложена в закупку товара. Эффективность вложения подтверждается ростом объемов выручки в первом квартале 2020 года на 18% (до 1,7 млрд руб.) по сравнению с аналогичным периодом прошлого года. Показатель EBIT в 12 раз превышает стоимость обслуживания инвестиционного займа.

Общий товарооборот сети за три месяца вырос на 15% и составляет свыше 240 тысяч чеков за 1 квартал текущего года. Сумма среднего чека — порядка 10,8 тыс. рублей. Из них 18% приходится на товары премиум-сегмента, 70% — на среднюю ценовую категорию и 12% — на масс-маркет.

По состоянию на 31.03.2020 кредиторская задолженность ООО «Трейд Менеджмент» (в виде обязательств перед поставщиками) составляет 1,58 млрд рублей. Общий объем запасов — 1,23 млрд рублей, дебиторская задолженность — порядка 0,5 млрд рублей. Договоры с поставщиками предусматривают отсрочку платежей до 120 дней, что позволяет компании наиболее эффективно использовать свой оборотный капитал.

Основные средства на сумму 1,1 млрд рублей занимают 39% в структуре активов компании. Из них свыше 0,3 млрд рублей — собственный капитал, сформированный за счет нераспределенной чистой прибыли.

Базовые финансовые показатели компании: валовая рентабельность — 60,7%; рентабельность по EBIT — 13,4%; по чистой прибыли — 2,4%. Долговая нагрузка составляет 915 млн рублей и оценивается как низкая: соотношение долга к выручке — 0,14х; к EBIT — 1,12х; долговых обязательств к капиталу — 2,98х.

Ключевые направления стратегии развития: открытие новых магазинов, реновация действующих торговых площадей с целью увеличения их эффективности, оптимизация коммерческих расходов.

В первом квартале выручка ООО «ГрузовичкоФ-Центр» снизилась до 42,3 млн руб. Отрицательная динамика связана с процессом присоединения компании-эмитента к ООО «Круиз», во время которого операционная деятельность была снижена и денежный поток сократился.

В структуре распределения выручки порядка 86% приходится на заказы грузового такси, 10% — на услуги большегрузов и упаковку, 4% занимает побочная деятельность (вывоз мусора). При этом большую часть оборота сервиса «ГрузовичкоФ» формирует Москва, 42% — Санкт-Петербург и 5% — регионы.

Рост оборота, составивший в I квартале 2020 года 37,3%, связан с увеличением среднего чека. Меньшими темпами растет количество заказов. За 3 месяца этого года сервис выполнил почти 330 тыс. заявок против 250 тыс. в январе-марте 2019 года.

Расходы «ГрузовичкоФ» состоят из следующих статей: управленческие расходы, налоги и аренда недвижимости (27%); заработная плата (25%); лизинг и обслуживание автопарка (23%); реклама и услуги колл-центра (13%); прочие затраты (12%).

Рыночная стоимость активов сервиса «ГрузовичкоФ» оценивается в сумму 1,13 млрд рублей, что полностью покрывает финансовый долг эмитента — ООО «ГрузовичкоФ-Центр» (118 млн руб.) и обязательства по лизингу автомобилей (362 млн руб.).

Согласно методологической оценке «Юнисервис Капитал», финансовое состояние эмитента оценивается как низкое. На снижение рейтинга влияет текущая реорганизация, в процессе которой наблюдается плановое уменьшение объема выполненных заказов и, как следствие, ухудшение показателей бухгалтерской отчетности ООО «ГрузовичкоФ-Центр». После присоединения эмитента к ООО «Круиз» прогнозируется положительная динамика финансовых показателей.

С целью развития бизнеса компания планирует в дальнейшем продолжать увеличивать автопарк партнеров и расширять географию присутствия сервиса в России и странах СНГ.

.jpg)

.jpg)

.jpg)