ООО «БК» занимается переработкой пластмасс, выпуская всевозможные виды пищевой упаковки, комплектующие для пластиковых окон и другую продукцию, которая используется в строительстве, а также выполняет заказы сторонних организаций на собственных пресс-формах.

Рынок переработки пластмассы в России демонстрирует положительную динамику, однако в Сибири данное направление развито недостаточно, а продукция основных конкурентов компании не сопоставима по качеству с изделиями ООО «БК» из-за использования устаревшего оборудования и менее качественного сырья, поэтому уровень конкуренции можно охарактеризовать как низкий.

Компания располагает собственным производственным цехом площадью 600 кв.м, цехом по ремонту и обслуживанию оборудования площадью 100 кв.м, складскими и офисными помещениями общей площадью 420 кв.м.

Ключевые тезисы:

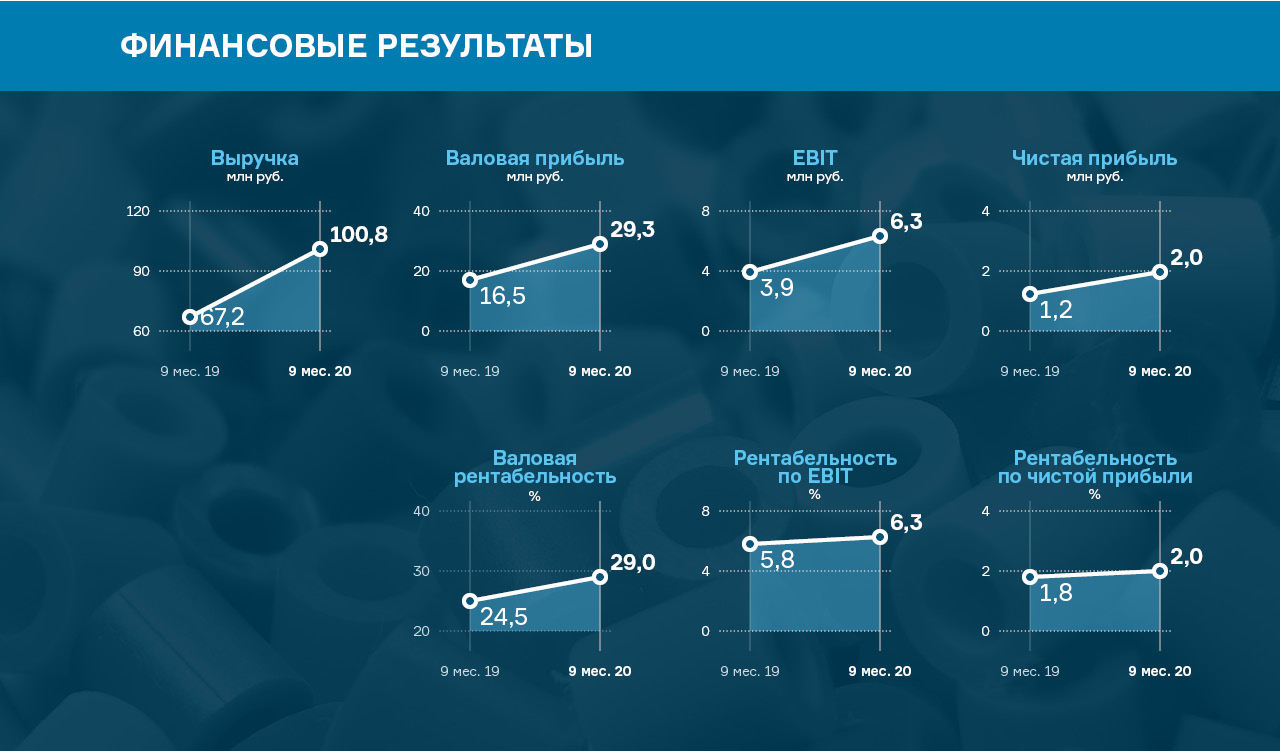

— Порядка 72% доходов компании формируется за счет пищевого направления. Остальные 28% общего объема приходится производство изделий для строительной отрасли.

— Выручка компании за 9 месяцев 2020 года составила 101 млн руб., что на 50% больше, чем в аналогичном периоде прошлого года. Этому поспособствовал высокий строительный сезон, а также растущий спрос на банки и крышки для бытовой химии Flip-Top. Помимо этого, в июле ООО «БК» запустило новый производственный цех по выпуску столовых приборов. Планируемый прирост выручки к весне 2021 года составляет 15-20%.

— По состоянию на 30.09.2020 г. валовая прибыль составила 29,3 млн руб., что на 77,5% больше, чем в 3 квартале 2019 г. Чистая прибыль — 2,02 млн руб. (+66,8%). Ключевые финансовые показатели: рентабельность по EBIT — 6,3% (+0,5% г/г), по чистой прибыли — 2% (+0,2% г/г).

— Финансовый долг компании в 3 квартале 2020 г. составил 43,6 млн руб. Основные показатели долгового бремени: отношение долга к выручке — 0,36х, долг в капитале — 4,48х, долг в EBIT — 4,02х.

— Чистые активы ООО «БК» оцениваются в 9,7 млн руб., что составляет 11% от общей структуры активов. Ликвидные активы покрывают обязательства компании на 87%.

— Общий объем инвестиций в развитие производства по итогу 9 месяцев 2020 г. составил 16 млн руб. Средства были направлены на оплату нового оборудования — трех термопластавтоматов, новых пресс-форм для производства посуды, а также на автоматизацию части имеющихся производственных линий.

— В планах компании на 2020-2021 г.г. — запуск нового оборудования, увеличение объемов производства, расширение продуктовой матрицы и наращивание партнерского пула.

Подробное Аналитическое покрытие в формате pdf смотрите по ссылке.

К начислению купонного дохода по бумагам серии БО-П01 (RU000A1004Z9) применяется ставка в 13,5% годовых, установленная на весь оставшийся срок обращения бондов.

Общая сумма ежемесячных выплат составляет 887 680 руб. из расчета 110,96 руб. на одну бумагу, выпущенную в номинале 10 тыс. руб.

Свой дебютный выпуск «Новосибирский Завод Резки Металла» разместил на бирже в марте 2019 г. сроком на 3,5 года. Объем эмиссии составил 80 млн руб. и был выкуплен за один день. Первоначальная ставка купона, установленная на уровне 15% годовых, была снижена во время первой оферты по выпуску, которая состоялась в феврале 2020 г.

По условиям эмиссии облигационеры компании имели возможность предъявить бумаги к выкупу в случае несогласия с новой ставкой, однако не сделали этого, приняв новые условия.

В декабре облигации ООО «НЗРМ» набрали оборот в пределах 3,9 млн руб., что на 1,5 млн меньше, чем месяцем ранее. Средневзвешенная цена, между тем, напротив, прибавила сразу 1,08 пункта и составила внушительные 107,44% от номинальной стоимости бондов.

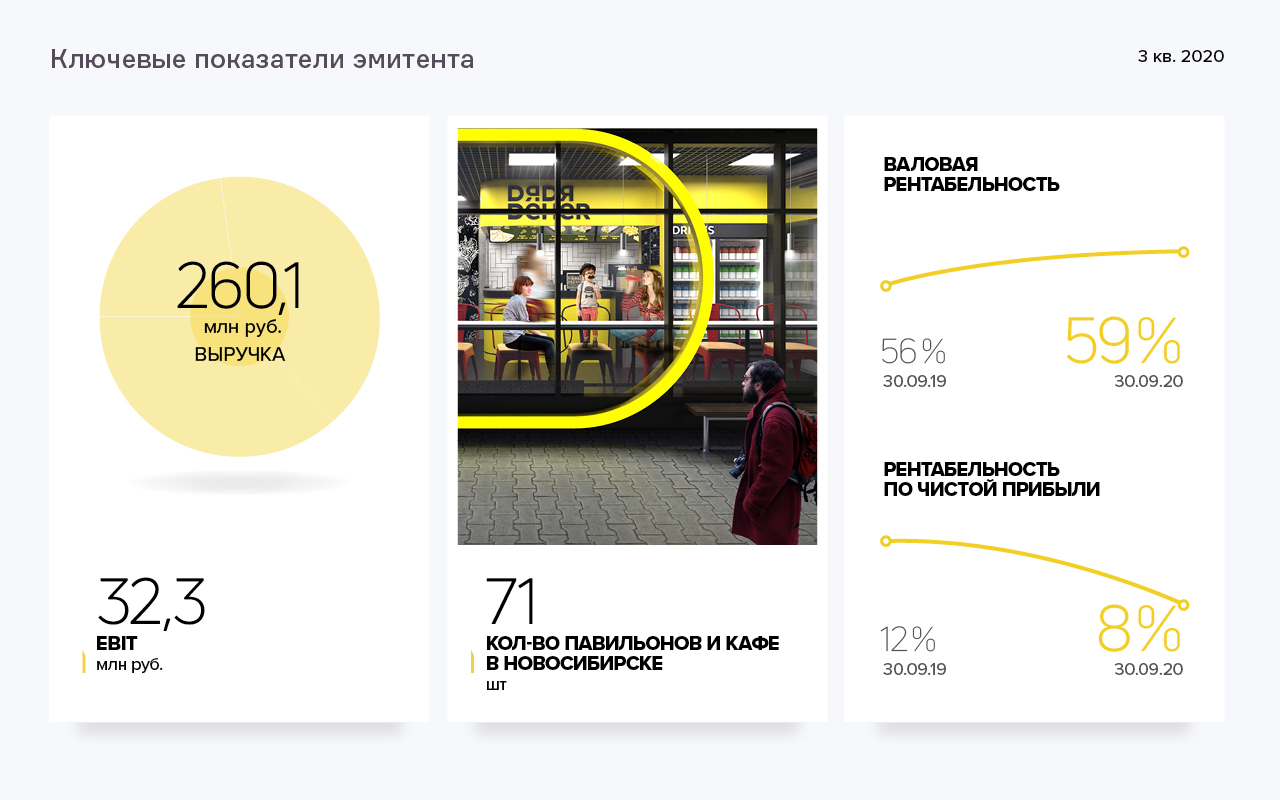

Деятельность компании представлена тремя направлениями — сетью павильонов быстрого питания, производственным цехом и заведениями формата «Кафе». Основа меню — дёнеры с различной начинкой.

Большинство точек сосредоточено в Новосибирске — 71 точка, не считая заведения, открытые по франшизе. Еще 20 точек расположены в НСО и 21 — в Новокузнецке. В рамках франчайзингового проекта открыты 13 павильонов и 2 — готовятся к открытию.

В последнее время эмитент активно развивает направление производства, что позволяет диверсифицировать выручку и сдерживать ее снижение под влиянием сезонности и прочих негативных факторов. Таким образом в общей выручке доля стрит-фуд направления за 2 года сократилась на 8%, а доля производства выросла на 15%.

Ключевые тезисы:

— В структуре выручки компании 75% или 189 млн руб. приходится на стрит-фуд направление, 13% или 31,8 млн руб. — на денежные поступления от заведений формата кафе, и 12% (31,2 млн руб.) — на производственный цех.

— Общий объем выручки ООО «Дядя Дёнер» по итогам 9 мес. 2020 г. составил 260,1 млн руб., что на 19,2 млн руб. больше, чем в аналогичном периоде предыдущего года. Консолидированная выручка компаний группы составляет 531,3 миллиона рублей.

— Объем чистой прибыли эмитента за 9 месяцев 2020 год достиг значения 26,8 млн руб. Валовая рентабельность оценивается в 59%, рентабельность по EBIT — 12,4%, рентабельность по чистой прибыли — 8,3%.

— По состоянию на 30.09.2020г. стоимость активов эмитента оценивается в 484,9 млн руб., из них 376 млн руб. приходится на основные средства. Высоколиквидные активы покрывают 16% задолженности компании. В структуре пассивов порядка 75% приходится на собственный капитал.

— Обязательства компании представлены двумя облигационными займами общим объемом 110 млн руб., а также кредитами и овердрафтами на сумму 33,4 млн руб., из них 29,3 млн руб. — в ПАО «Сбербанк». Ключевые показатели долговой нагрузки: долг в выручке — 0,10х, долг в капитале — 0,09%, долг в EBIT — 0,7х.

— Согласно оценке USC финансовое состояние компании находится на удовлетворительном уровне. Положительное влияние на итоги оценки оказал рост выручки и снижение консолидированной долговой нагрузки, отрицательными факторами стали снижение рентабельности по EBIT и чистой прибыли на 5% и 3,6% соответственно.

— Стратегия развития компании — масштабирование бизнеса и удержание лидерства на рынке Новосибирска, продажа франшизы для развития бренда в регионах России, расширение объемов производства за счет обслуживания предприятий общепита Сибири.

«Нафтатранс плюс» опубликовал новую ставку по купону — 11,8% годовых по выпуску серии БО-01. Эмитент зафиксировал ставку до конца выпуска, т.е. с 25 по 60 купонные периоды.

По условиям выпуска биржевых облигаций серии БО-01 в рамках предусмотренной оферты у инвесторов возникает право предъявить облигации к выкупу. Порядок и сроки участия в оферте прописаны в эмиссионных документах и опубликованы на странице эмитента на сайте Интерфакс. Агентом по приобретению биржевых облигаций выступит АО «Банк Акцепт».

Напомним, что эмитент разместил выпуск объемом 120 млн рублей серии БО-01 (RU000A100303) в феврале 2019 г. со сроком обращения 5 лет или 60 купонных периодов по 30 дней. Купон в первые 24 периода выплачивался из расчета 13,5% годовых. Размещение проходило несколько дней, весь выпуск был выкуплен за 61 заявку, при средней сумме покупки около 2 млн рублей. Переподписка по выпуску составила 13 млн рублей и была удовлетворена с позиции организатора. Благодаря привлеченным средствам компания пополнила оборотные средства, что позволило увеличить объемы закупки нефтепродуктов в рамках заключенных контрактов.

Решение об определении ставки на уровне 11,8% было принято исходя из благоприятной рыночной ситуации. К тому же за прошедший год компания сумела доказать своё умение работать с привлеченным капиталом и заработать хорошую репутацию среди частных инвесторов. Таким образом, можно выделить два основных фактора, повлиявших на решение:

• На момент размещения первого выпуска ставка купона составляла 13,5%, ставка Банка России — 7,75% годовых, а средняя ставка сравнимых размещений в тот период — 14%. С даты размещения ставка Банка России снизилась до 4,25% годовых. У компаний-представителей отрасли нефтетрейдинга и нефтесервиса ставки размещений на рынке ВДО за 2020 год составили 12,5% — 14%, т.е., несмотря на существенное снижение ставки Банка России, в выпусках ВДО значительных изменений не произошло, что отразилось на котировках ценных бумаг нефтетрейдеров: выпуск облигаций компании «Сибнефтехимтрейд» от 14.10.2020 г. торгуется по цене 103,17% от номинала, облигации «Татнефтехим» (выпуск от 05.11.2020 г.) продаются по 103,46% от номинала. Оба выпуска облигаций ООО ТК «Нафтатранс плюс», размещенных в 2019 г. имеют котировки не менее 103% от номинала.

• За период работы компании ООО ТК «Нафтатранс плюс» удалось не только стать значимым игроком в нефтетрейдинге, но и совместно с компаниями-партнерами создать эффективную логистическую структуру, включающую в себя трейдинг, хранение и доставку и обеспечить конечным потребителям лучшие цены и качественный сервис. За время, прошедшее с момента размещения первого выпуска облигаций, объемы бизнеса существенно выросли, что наглядно отразилось на ключевых показателях финансово-хозяйственной деятельности: рост выручки составил 19,8% (+918 млн руб.), EBIT увеличилась на 119,8% (+94 млн руб.), чистая прибыль увеличилась на 562% (+31 млн руб.). Указанная динамика демонстрирует способность «Нафтатранс плюс» эффективно использовать получаемое финансирование, оставаясь при этом стабильной и надежной компанией с инвестиционной точки зрения.

Напомним, что ООО ТК «Нафтатранс Плюс» при сотрудничестве с ООО «АЗС-Люкс» принимает активное участие в развитии сети автозаправочных станций под брендом NAFTA 24. Уже в новом, 2021 году, открылась АЗС под брендом NAFTA 24 по адресу: Малыгина, 13.

Размер купонного дохода по выпуску серии БО-02 (RU000A100YD8) устанавливается, исходя из учетной ставки Центробанка + 6% (но не менее 13% и не более 15% годовых).

В декабре доход облигационеров был начислен по минимальной границе — 13% годовых. Общая сумма выплат инвесторам по выпуску объемом 250 млн руб. составила 2 671 250 руб., из расчета 106,85 руб. на одну бумагу в номинале 10 тыс. руб.

Второй по счету облигационный выпуск компании поступил в обращение в октябре 2019 г. сроком на 5 лет. Период обращения разбит на 60 купонных периодов по 30 дней. Амортизационное погашение займа начнется уже в октябре этого года — ежеквартально эмитент будет погашать по 6,67% от номинала бумаг.

За прошлый месяц во время торгов на Московской бирже объем сделок с участием облигаций эмитента составил внушительные 38, 9 млн руб., хотя это на 1,7 млн меньше, чем в ноябре. Средневзвешенная цена продемонстрировала заметный рост сразу на 0,77 п.п. и составила 101,35% от номинальной стоимости облигаций.

Ставка купонного дохода по бумагам серии БО-П01 (RU000A0ZZ8A2) установлена на уровне 15% годовых и будет действовать до ближайшей оферты, назначенной на май 2021г.

Общий объем выплат по выпуску объемом 190 млн руб. составляет 1 435 072,32 руб. На одну облигацию номинальной стоимостью 50 тыс. руб. приходится по 616,44 руб. начислений ежемесячно.

Размещение облигаций началось в мае 2018 года. В обращении находятся бумаги на общую сумму 116,4 млн руб., срок — 5 лет или 60 купонных периодов продолжительностью 30 дней.

В декабре, во время торгов на Московской бирже, бумаги первого выпуска ООО «ПЮДМ» сформировали оборот порядка 6,7 млн руб., что на 2,6 млн больше, чем месяцем ранее. Средневзвешенная цена прибавила 0,61 п.п. и составила 103,10% от номинальной стоимости облигаций.

На завершающей стадии комплектация нового цеха, расширился пул клиентов, взят курс на развитие новых регионов — подробности в обзоре компании.

В январе планируется полностью укомплектовать оборудованием новый цех, для которого привлекались дополнительные средства: необходимый пятый пласт-автомат и дополнительные пресс-формы для производства наиболее популярных видов продукции — банок, объемом 360 мл — поступят до конца месяца.

Компания отмечает в целом загруженность всех станков. Однако, если говорить отдельно о заказах на каждый вид продукции, то ситуация не одинакова. Банки сегодня лидируют в продажах — объем заказов превышает спрос, с чем и связано решение о закупе дополнительной пресс-формы.

Относительно нового вида продукции, введенного в августе — одноразовых столовых приборов улучшенного качества (вилка, ложка, нож): на стадии запуска продукции продажи шли очень хорошо — в октябре продали около 2,5 млн приборов, но, как только вышли запретительные меры по фудкортам, заметно снизилась потребность — в ноябре продажи составили 1,5 млн шт. Однако компания продолжает изготавливать товар на склад, не снижая производительность, и делает акцент на продвижение в домашних регионах, в Новосибирске в частности. Новым клиентом стала сеть «Вилка-ложка» (поставки для Новосибирска и Челябинска): заключен договор на приборы и банки черного цвета. Приборы в индивидуальной упаковке также пользуются популярностью для доставки и заказов навынос. Однако их упаковка продолжает производиться вручную: компания «Авангард-Пласт» по лизинговому договору должна была поставить полностью роботизированное оборудование до конца ноября, но из-за ряда причин (пандемия, проблемы с отгрузкой из Китая) поставка сдвинулась на 1,5 месяца и ожидается до 20 января 2021 г.

С заказами на соусники ситуация аналогичная — активному сбыту мешают запретительные меры по фудкортам. Хорошие заказы поступали из Москвы и Московской области, однако после введения ограничительных мер на фудкорты даже те, кто сделал предзаказ, отказались, либо сократили заказ в 2 раза.

Восстановилось производство крышки для бытовой химии Flip-Top — в течении двух месяцев компания выполняет крупные заказы для завода «Нэфис Косметикс» (Казань) — клиент вернулся после длительного перерыва. Еще для двух клиентов в Новосибирске и компании в Челябинске изготавливается данный вид продукции.

Появился ряд новых клиентов, которые сами вышли с запросом на компанию, чему способствовал запуск новинок в том числе — столовых приборов и банок, объемом 125 мл. Так, сеть «Рыбный хит» начала активно закупать прозрачные банки под икру (125 мл). Появился первый крупный клиент из Калининграда — на днях была отправлена первая партия заказа на 500 тыс. руб., включающая весь ассортимент продукции компании.

Кроме того, в январе-феврале ожидается крупный заказ от компании, изготавливающей мороженое, с которой уже сотрудничали осенью этого года на условиях аутсорсинга по ремонту пресс-формы и производству партии баночек под мороженное.

Добавим, что в конце текущего года компания ожидает результаты маркетингового исследования рынка — это позволит выявить актуальные новинки для запуска.

Стабилизируется ситуация с ценами на сырье. В связи с коронакризисом в последние 2-3 месяца резко повышалась закупочная цена на сырье, что неминуемо вело к повышению цен на продукцию ООО «БК», являясь фактором риска оттока существующих клиентов. Чего, в прочем, удалось избежать ввиду лояльности клиентов и повышения цен и у конкурентов предприятия. Поставщики обещают, что с января повышения цен не планируется, соответственно «БК» также намерена сохранять цены для клиентов.

На сегодняшний день нет сложностей с дефицитом материала, которые возникали в период колебания цен. Проблема решена заводом «СИБУР Тобольск», запустившим на полные мощности производство полиэтиленов и полипропиленов. Также завод выпустил новые марки материалов, являющиеся аналогами некоторых дефицитных (например, для прозрачной банки), которые ранее в стране производил только один завод.

Компания сообщает, что производство и строительного, и посудного направления загружены достаточно, однако часть заказов делается на склад с перспективой продаж летом, чтобы компенсировать тот недостаток, который возникал в 2020 году.

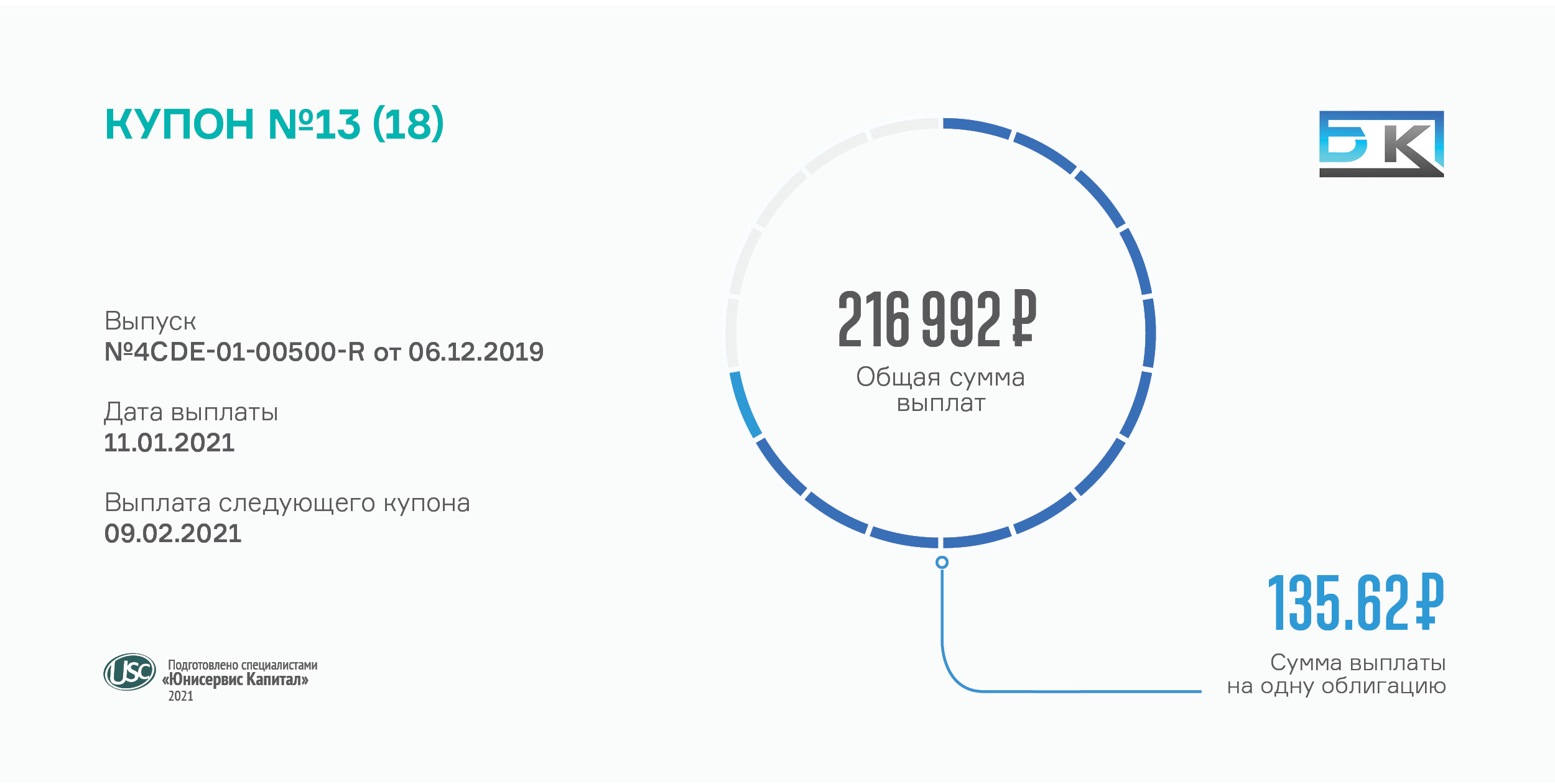

Компания перечислила в НРД в пользу инвесторов 216 992 руб., начисленных по ставке 16,5% годовых, которая установлена на весь период обращения бумаг.

Выпуск коммерческих облигаций ООО «БК» был размещен в декабре 2019г. Компания привлекла 16 млн частных инвестиций сроком на полтора года. Полученные ресурсы были направлены на погашение долга за приобретенное оборудование — термопластавтоматы, пресс-формы и роботизированные линии.

Новое оборудование позволило расширить ассортиментную линейку и нарастить объемы производства. В компании отмечают стабильный рост потребительского спроса на ряд товаров: крышки для бытовой химии, соусники и банки. Напомним, что с августа продуктовая матрица завода пополнилась одноразовыми столовыми приборами повышенного качества.

В этом году из-за длинных праздников сразу 8 наших эмитентов расплатились со своими инвесторами. Чтобы не утомлять читателей лишними подробностями, публикуем список компаний и ссылки на более подробный материал.

Текущая ставка по облигационному займу АО «НХП» установлена на уровне 12,5% годовых, что в денежном эквиваленте составляет 102,74 руб. за одну бумагу и 719 180 руб. за весь выпуск.

Компания разместила выпуск серии БО-П01 (RU000A102036) в августе 2020 г. Общий объем эмиссии — 70 млн руб. бумагами номиналом 10 тыс. руб., срок обращения — 4 года или 48 купонных периодов по 30 дней.

В этом месяце установленный график платежей по облигационному займу сместился из-за длительных новогодних каникул, поэтому выплата инвесторам вместо 2-го января 2021г. была проведена заранее, 31 декабря 2020г.

В декабре на Московской бирже по бондам данной серии не наблюдалось больших торговых оборотов. Зафиксированный объем торгов бумагами АО «НХП» составил немногим более 800 тыс. руб. Средневзвешенная цена прибавила за месяц 0,52 шага и составила 105,74%.

В прошлом месяце мы брали интервью у генерального директора АО «НХП» Сергея Соколова, где мы обсудили квоты на пшеницу, современные технологии, использующиеся в сельском хозяйстве и прочее. Для подробного ознакомления воспользуйтесь ссылкой.