По данному облигационному займу установлена фиксированная ставка купона на уровне 14% годовых, что составляет 115,07 руб. за одну бумагу и 575 350 руб. за всю серию бондов.

Выпуск БО-П04 (RU000A101K30) объемом 50 млн руб. в бумагах номинальной стоимостью 10 тысяч поступил в обращение в марте 2020 г. сроком на три года, поделенных на 36 купонных периодов продолжительностью 30 дней. Плановая оферта и амортизация условиями эмиссии не предусмотрены.

В феврале бумаги данной серии торговались на протяжении 20-ти дней с оборотом в 2,7 млн руб., что почти на 1 млн меньше, чем в январе. Средневзвешенная цена опустилась на 0,27 пункта, но по-прежнему осталась самой высокой среди всех выпусков, организатором которых выступил «Юнисервис Капитал» — 113,16% от номинальной.

В феврале был опубликован отчет аналитиков ООО «Юнисервис Капитал» об итогах работы мувингового сервиса «Грузовичкоф» в 3-м квартале 2020 года. Ознакомиться с кратким описанием и полным анализом можно здесь.

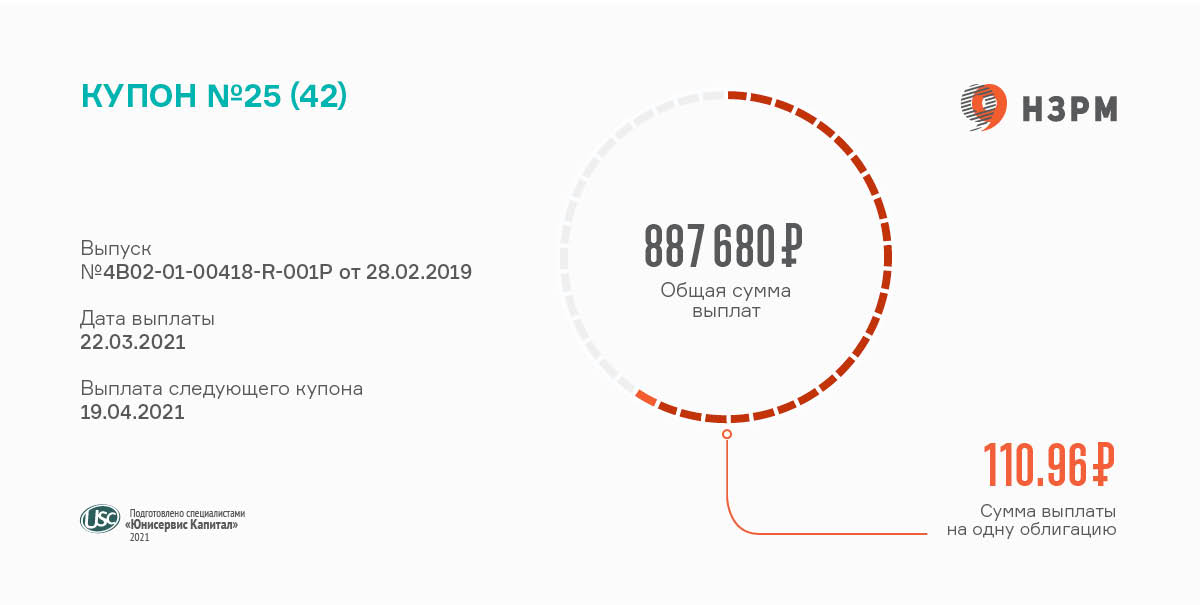

По графику выплата пришлась на 20-е марта, нерабочую субботу, в связи с чем была перенесена на следующий рабочий день — понедельник, 22-е число. Общая сумма выплаты составила 887 680 руб., по 110,96 руб. на одну облигацию.

Компания вышла на публичный рынок со своим дебютным займом БО-П01 (RU000A1004Z9) в марте 2019 года и привлекла 80 млн руб. частных инвестиций сроком на 3,5 года. Номинал бумаг — 10 тысяч, купонная ставка по выпуску установлена на уровне 13,5% годовых с ежемесячной выплатой.

В прошлом месяце объем торгов по бондам эмитента составил 3,4 млн руб. — почти столько-же, сколько и месяцем ранее (+83 тыс. руб.). Средневзвешенная цена на бумаги, следуя общерыночной тенденции, снизилась на 1,39 п.п., но осталась довольно высокой — 106,11% от номинала бумаг.

Совсем недавно мы опубликовали анализ работы компании в 3-м квартале прошлого года. Чтобы ознакомиться с ключевыми финансовыми показателями эмитента в отчетном периоде, откройте вкладку сайта «Анализируем» или перейдите по ссылке.

15 марта, состоялось внеочередное заседание акционеров ООО «СДЭК-Глобал», на котором было принято решение об оформлении кредитной линии в АО «АЛЬФА-БАНК».

Акционеры единогласно одобрили вынесенное на повестку предложение о привлечении заемных средств в виде невозобновляемой кредитной линии объемом 640 млн руб. сроком на семь лет. Денежные средства планируется использовать на строительство складского комплекса в Санкт-Петербурге, которое началось в феврале текущего года.

Напомним, что первый собственный склад ООО «СДЭК-Глобал» общей площадью 17,7 тысяч квадратных метров будет расположен в 5-ти км от Санкт-Петербургской КАД, на ул. Софийской. Строительством комплекса занимается крупнейший в России девелопер, специализирующийся как раз на индустриальной недвижимости, PNK group. Проект будет завершен в конце текущего года.

По словам коммерческого директора СДЭК Максима Толстоброва, решение о строительстве складского комплекса продиктовано основными причинами: дефицитом складов надлежащего качества, сдаваемых в аренду в крупных городах, а также необходимостью соответствовать росту компании, поддержанию динамики развития и высокого качества доставки для клиентов Санкт-Петербурга.

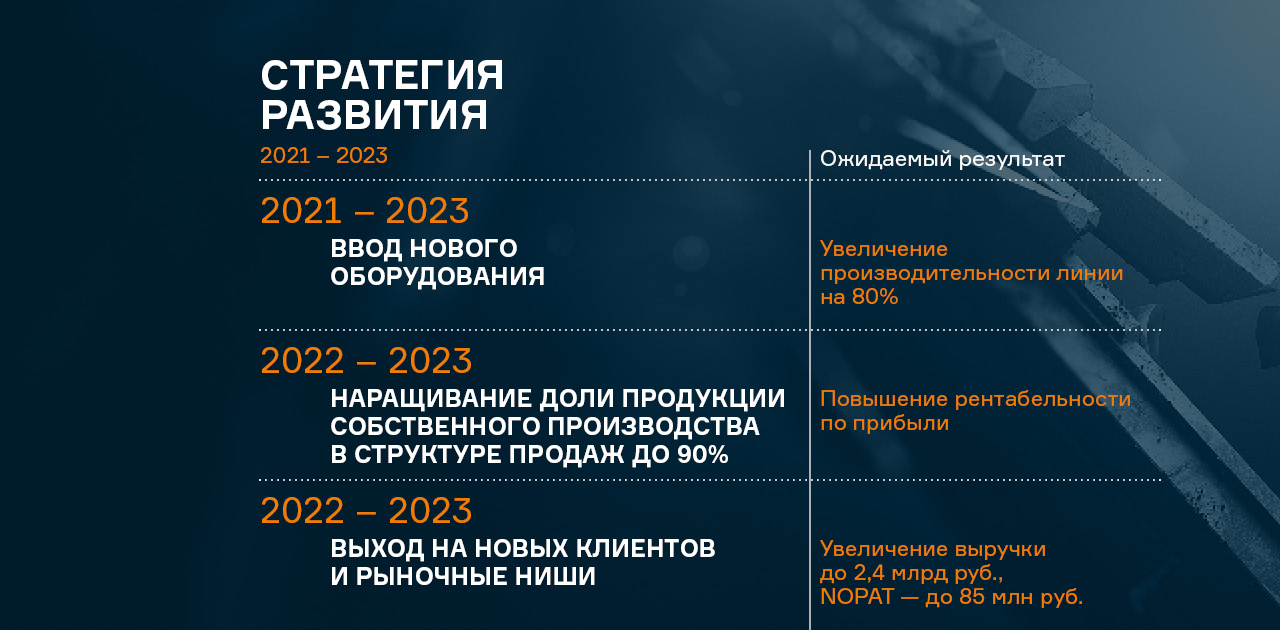

Обработка металла — ключевое направление деятельности компании, которая приносит порядка 70% выручки. Завод постепенно расширяет производственную базу, что позволяет ему брать на себя функции полноценного металлоцентра.

Второе по значимости направление операционной деятельности эмитента — металлотрейдинг. Оптовая торговля металлом обеспечивает компании около 30% оборота в «высокий сезон».

Основные тезисы:

— Выручка компании за 9 месяцев 2020 года составила порядка 1,3 млрд руб., что на 3,5% меньше в сравнении с аналогичным периодом прошлого года.

— На фоне незначительного снижения выручки валовая прибыль напротив, выросла с 75,7 до 80,8 млн руб. (+6,8%), чистая прибыль увеличилась с 14,8 до 16,4 млн руб. (+ 10,6%) по сравнению с 3 кварталом 2019г.

— Ключевые финансовые показатели работы компании по состоянию на 30.09.2020г.: рентабельность по EBIT — 4,48% (-0,01%), рентабельность по чистой прибыли — 1,27% (+0,16%), что является более высоким результатом, чем в среднем по отрасли.

— Оборот дебиторской задолженности составляет, в среднем 47 дней, что позволяет компании получать прибыль даже при относительно невысоком уровне рентабельности.

— За последний квартал финансовый долг эмитента сократился с 455 до 416 млн руб. (-8,6%) и составил 53,2% от балансовой стоимости его активов. Ключевые показатели долговой нагрузки: соотношения долга к выручке — 0,25х, долга к капиталу — 4,19х, долга к EBIT — 5,39х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние компании находится на удовлетворительном уровне с позитивным прогнозом. Положительные маркеры: расширение ассортиментной матрицы для крупных заказчиков, своевременная переориентация на оборонные и госконтракты во время кризиса, увеличение объема заказов.

— В будущем компания планирует продолжить расширение производственной базы и увеличение производства готовой продукции, что позволит повысить маржинальность, а также завоевать рынок с меньшим уровнем конкуренции.

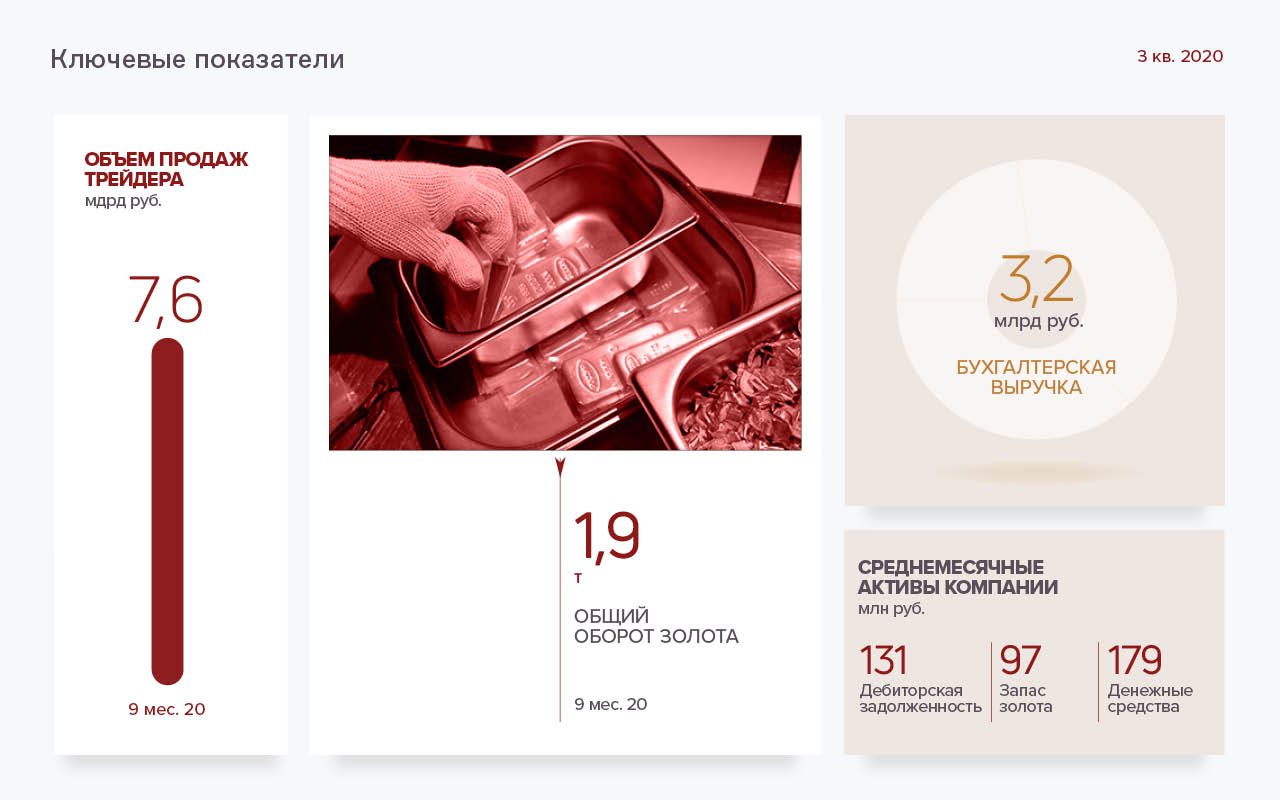

«Первый Ювелирный» включает в себя трейдинг драгоценными металлами и ломбардное кредитование, которое позволяет сгладить сезонные колебания спроса на металл. Это эффективная модель бизнеса с высокой оборачиваемостью капитала — 4-5 оборотов в месяц.

Во время пандемии 2020 года отмечалось снижение показателей в среднем по отрасли: так, добыча золота за 9 месяцев в России снизилась на 0,5% — с 254,99 до 253,77 тонн, в то время как вторичная переработка сократилась сразу на 80% — с 28,35 до 22,69 тонн в сравнении сопоставимым периодом прошлого года. Что, впрочем, не помешало эмитенту существенно нарастить свои ключевые финансовые показатели.

Главные тезисы:

— За 9 месяцев 2020 г. торговый оборот эмитента вырос на 28% в сравнении с сопоставимым периодом прошлого года и составил 7,55 млрд руб., а объем золота — 1,9 тонн.

— С начала года ООО «ПЮДМ» выручило 3,2 млрд руб., что значительно больше, чем годом ранее, однако сравнивать текущие результаты с прошлогодними некорректно, поскольку компания перешла на другой, общий режим налогообложения, при котором выручка по агентским договорам стала учитываться в выручке компании.

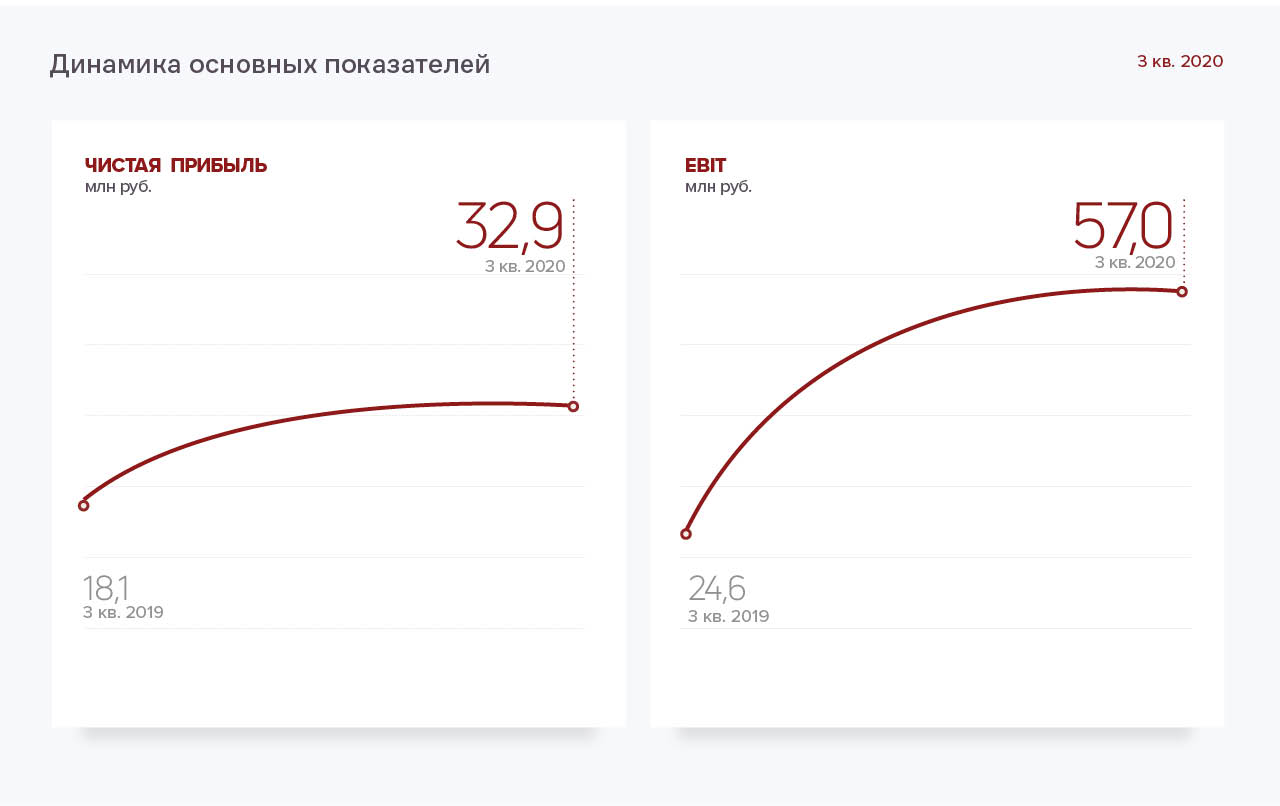

— Чистая прибыль эмитента в 3-м квартале 2020 г. — 32,8 млн руб., что на 24,6 млн руб. (329,2%) больше, чем в 3-м квартале 2019 г. Валовая рентабельность составляет 1,96%, рентабельность по EBIT — 1,76%, по чистой прибыли — 1,02%.

— Долговая нагрузка компании находится на низком уровне. Общая сумма долговых обязательств — 286,3 млн. Из них 236,4 млн руб. представлены двумя облигационными выпусками и порядка 50 млн руб. — овердрафт в «Альфа-банке». Отношение долга к выручке — 0,09х, долга к капиталу — 1,95х, долга к EBIT — 1,98х.

— Облигации двух выпусков эмитента ликвидны во вторичном обращении. Средства, привлеченные второй эмиссией облигаций в августе 2020 г. компания направила на пополнение оборотного капитала. Экономический эффект от данного вложения найдет отражение в итогах будущих периодов.

— По оценке аналитиков «Юнисервис Капитал» финансовое положение компании находится на надежном уровне. Повышение рейтинга обеспечили достаточные показатели прибыли, темпы роста бизнеса и высокий уровень рентабельности в разрезе отрасли.

— В дальнейших планах компании повышение среднемесячных объемов до 1,5 тонн, совершенствование процессов сбора вторичного сырья, увеличение занимаемой доли рынка.

Выпуску присвоен номер 4B02-03-00318-R от 16.03.2021. Параметры выпуска: объем — 500 млн рублей, номинал облигации — 1 тыс. рублей, срок обращения — 5 лет, выплата купона ежемесячно, ставка — 12% годовых.

По выпуску предусмотрена амортизация по 8,3% от номинала, ежемесячно, начиная с 49 купонного периода. Оферта не предусмотрена, досрочное погашение биржевых облигаций возможно по усмотрению эмитента в дату окончания 24, 36 и 48 купонных периодов.

Привлеченные инвестиции компания намерена направить на снижение операционных рисков — рефинансирование текущих банковских кредитов.

Дата начала торгов ценными бумагами ООО ТК «Нафтатранс плюс» — 18 марта 2021 года. Организатор выпуска — «Юнисервис Капитал», андеррайтер — банк «Левобережный» (ПАО), представитель владельцев облигаций — ООО «ЮЛКМ». Размещение облигаций компании пройдет по открытой подписке, все инвесторы, выразившие желание приобрести облигации компании через сервис boomerang получат подробный скрипт накануне начала торгов, сразу же после присвоения ISIN.

ООО ТК «Нафтатранс плюс» работает с 2007 года и является одним из крупнейших независимых нефтетрейдеров Сибири с долей рынка 1,3%.

Занимается оптовой торговлей, транспортировкой и хранением ГСМ на партнерских нефтебазах в Москве и Новосибирске. Компания реализует товар более чем 300 клиентам из различных отраслей, а также поставляет топливо на 15 АЗС. Ежемесячный объем поставок превышает 35 тыс. тонн топлива.

Напомним также, что в феврале этого года в рамках подготовки к третьему выпуску биржевых облигаций в целях повышения прозрачности компании для инвесторов компания получила кредитный рейтинг на уровне «В-|ru|» со стабильным прогнозом (ООО «НРА»), став первой компанией среди нефтетрейдеров, получившей рейтинг на рынке ВДО.

Более подробная информация о финансовом положении компании и планах развития представлена в презентации.

Доход инвесторов по данному выпуску начисляется по ставке 13% годовых, что составляет 106,85 руб. за одну бумагу и 2 671 250 руб. за все облигации, находящиеся в обращении.

Размещение выпуска серии БО-П02 (RU000A100YD8) объемом 250 млн руб. бумагами номинальной стоимостью 10 тыс. руб. состоялось в октябре 2019 г. сроком на 5 лет, однако уже в октябре текущего года начнется амортизационное погашение займа. Ежеквартально эмитент будет перечислять облигационерам по 6,67% от номинала бумаг.

В феврале объем торгов бумагами данного выпуска составил 18,4 млн руб., что на 1 млн больше, чем месяцем ранее. Средневзвешенная цена, следуя общей тенденции публичного рынка, опустилась на 0,55 пункта и была зафиксирована на уровне 102,75% от номинала.

В преддверии нового, третьего по счету облигационного выпуска, анонсированного компанией, в четверг, 11 марта состоялось онлайн-интервью для инвесторов, спикерами на котором выступили генеральный директор и учредитель эмитента Игорь Головня, финансовый директор Нин Харина и генеральный директор организатора долговой программы Алексей Антипин.

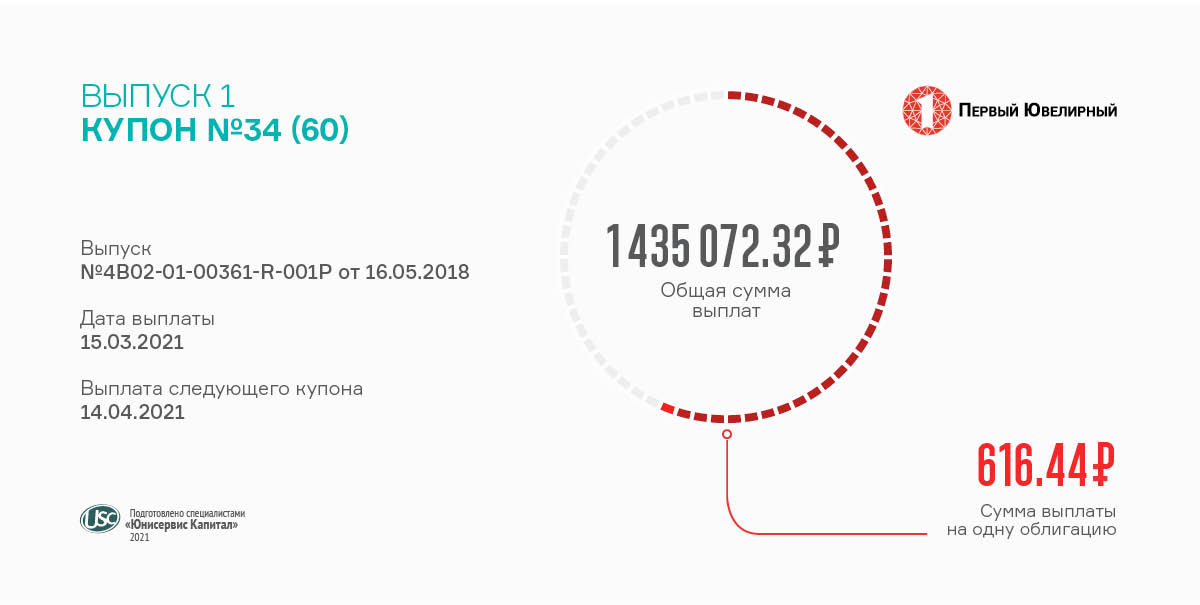

Общая сумма, перечисленная эмитентом в пользу инвесторов, составляет 1 435 072,32 руб., по 616,44 руб. на каждую облигацию номинальной стоимостью 50 тысяч руб. Купон начисляется по ставке 15% годовых.

Данный выпуск был размещен на Московской бирже в мае 2018 г., объем эмиссии — 190 млн руб., в обращении находится 116,4 млн, срок обращения — 5 лет. Купон инвесторам выплачивается каждые 30 дней.

В мае у компании состоится плановая оферта, в преддверии которой ставка купонного дохода по облигациям серии БО-П01 (RU000A0ZZ8A2) может быть изменена, о чем «ПЮДМ» заранее известит инвесторов.

В прошлом месяце бумаги первой серии ООО «ПЮДМ» во время торгов на Московской бирже сформировали объем порядка 6,9 млн руб., недобрав до январских результатов порядка 1 млн. Средневзвешенная цена снизилась на 0,85 п.п. и была зафиксирована на уровне 101,82% от номинальной стоимости бумаг.

11 марта состоялась онлайн-конференция с участием генерального директора ООО «Юнисервис Капитал» Алексея Антипина, генерального директора — собственника ООО ТК «Нафтатранс плюс» Игоря Головни, а также финансового директора компании Нины Хариной.

Алексей Антипин:

«Ключевые даты выпуска облигаций пока не определены, ориентировочно — это конец второй, начало 3-ей декады марта. Цель привлечения инвестиций третьего выпуска — оптимизация долговой нагрузки путем замещения краткосрочного банковского кредита более долгосрочным облигационным займом. Поскольку долговая нагрузка компании останется на прежнем уровне, поручительства по 3-му выпуску не предусмотрено».

ООО ТК «Нафтатранс плюс» было основано в 2007 году и поначалу в своей операционной деятельности реализовывало модель классического нефтетрейдинга, но в последствии, совместно с партнерскими компаниями, начало осваивать все новые направления бизнеса.

Сегодня у компании более 300 клиентов из различных отраслей. Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк — более 250 единиц техники — часть из которых обслуживает московских клиентов, другая работает в Новосибирске. Также действует 15 АЗС в Новосибирске под собственным брендом NAFTA24 и по франшизе «Лукойл» и Shell.

Нина Харина:

«Чистый трейдинг в компании занимает порядка 30% — это операции с большими оборотами и низкой маржинальностью. Но еще один существенный блок — реализация готовой продукции. Мы закупаем сырье, отдаем на переработку и получаем готовую продукцию, реализация которой дает более высокую маржинальность, основная доходность сконцентрирована именно здесь.»

Одним из ключевых стратегических направлений развития бизнеса на ближайшие 2-3 года являются транспортные услуги — для их осуществления партнеры компании увеличат автопарк до 500 единиц, не только за счет бензовозов и мазутовозов, но также за счет рефрижераторных грузовиков и специализированной техники для транспортировки опасных грузов.

Второе направление развития бизнеса — усиление трейдинговых позиций в Москве и ЦФО. Здесь у компании уже сформирована собственная база. Впрочем, о конкуренции с ВИНКами (Вертикально интегрированные нефтяные компании) речи не идет. «Нафтатранс плюс» оказывает крупным нефтяным компаниям услуги транспортировки, а также намеревается занять смежную нишу по реализации технологического топлива, битума, мазута.

К слову, компания не ограничивается только двумя регионами, работая также в Йошкар-Оле и Краснодаре, где обслуживает местные сети АЗС Татнефти, Газпром нефти и Shell.

Третий вектор — расширение сети АЗС под управлением партенров в Новосибирске до 18-ти единиц и улучшение качества обслуживания на них. Станции будут работать под собственным брендом NAFTA 24 (классические АЗС, порядка 8 шт.) и под брендом концерна Shell (премиальные АЗС, порядка 10 шт.), с которым у компании сложились крепкие партнерские отношения по совместному развитию розничной сети.

Сейчас «Нафтатранс плюс» готовит к подписанию договор о солокаторстве (симбиозе брендов) с одной из сибирских фуд-сетей по примеру сотрудничества Shell со Starbucks и Макдональдс в центральной части России.

Кроме того, планируется еще несколько нововведений, которые, по ожиданиям руководства, порадуют клиентов: весной этого года в планах запустить первую автоматическую бесконтактную автомойку, а так же на одной из заправок NAFTA24 и Shell установить зарядки для электромобилей.

Игорь Головня:

«Нефтетрейдинг состоит из двух частей — из собственных оборотных средств, поскольку высок порог входа, а также из уникальности. Каждый нефтетрейдер должен иметь свои преимущества, осуществляя капитальные вложения в инфраструктуру — нефтебазы, транспорт, и так далее, что позволяет получать дополнительную маржу».

Основным риском компаний, задействованных в данном сегменте, Игорь Головня назвал снижение маржинальности, так как данный рынок в принципе характеризуется высоким уровнем волатильности. «Нафтатранс плюс» хеджирует данный риск, продавая товар, приобретенный по высокой цене через сеть партнерских АЗС. В критических случаях это хоть и не приносит высокого дохода, но помогает избежать убытков.

В период пандемии (март-май) наблюдалось снижение объемов реализации топлива, и, как следствие, уменьшение заказов на его перевозку. В частности, в Москве транспортировка ГСМ снизилась на 10-15%. Более серьезного оттока заказов удалось избежать за счет сотрудничества с ДУ, ЖУ, сделки с которыми имеют невысокую маржинальность, зато отличаются стабильностью. В Новосибирске снижение заказов было не таким заметным, поскольку у компании в родном регионе имеется обширный пул клиентов-предприятий с безостановочным циклом.

В этот непростой период снижение мировых цен на нефтепродукты позволило компании сформировать более дешевые запасы и сохранить доходность на приемлемом уровне.

Напомним, что совсем недавно компания получила кредитный рейтинг на уровне В-|ru|. Неплохой результат, если учесть, что «Нафтатранс» не проводил предварительной подготовки. Данный опыт позволил получить правдивый взгляд со стороны на бизнес, сделать выводы и наметить пути оптимизации работы, в частности, по снижению долговой нагрузки, увеличению маржинальности, налаживанию МСФО, повышению прозрачности корпоративного управления.

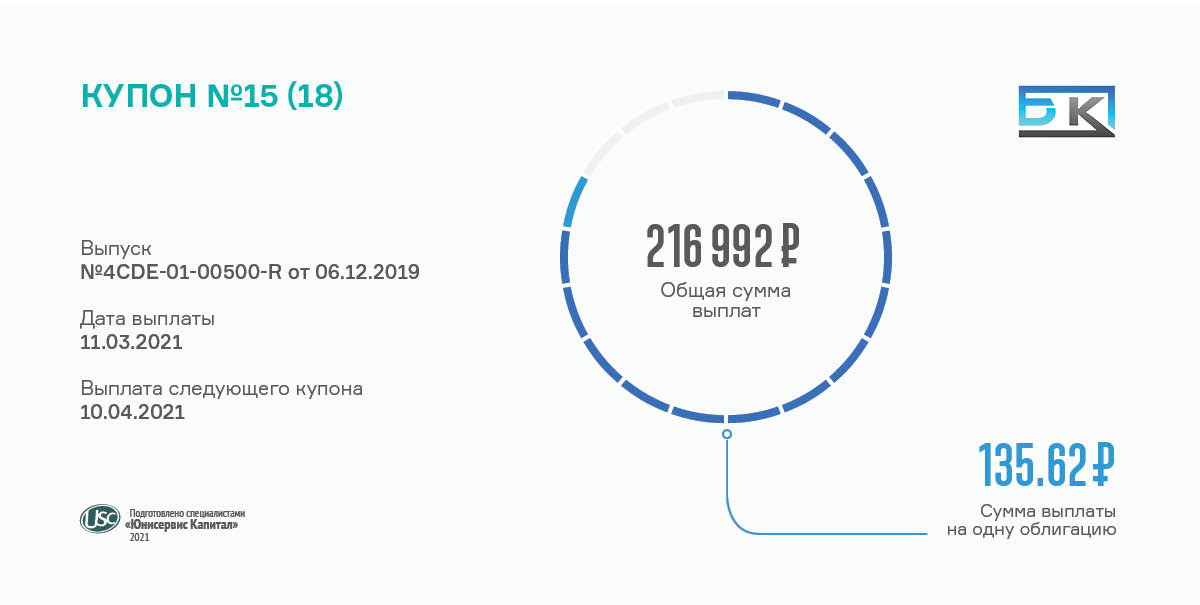

К данному облигационному займу применяется купонная ставка 16,5% годовых. Общая сумма выплат на обращающиеся бумаги составила 216 992 руб., из расчета 135,62 руб. на один бонд номинальной стоимостью 10 тысяч рублей.

Выпуск серии КО-01 (RU000A1016T6) поступил в обращение в декабре 2019 г. сроком на 1,5 года или 18 купонных периодов продолжительностью 30 дней. Общий объем эмиссии — 16 млн руб. Погашение выпуска запланировано на июнь 2021 года.

В прошлом году в летний период, когда в строительной отрасли наступил пик сезона, в компании наблюдался недостаток готовой продукции. В этом году в ООО «БК» приняли решение сформировать к лету «стратегический запас», отправляя часть продукции на склад, чтобы избежать дефицита.

.jpg)