В октябре 2020 года АКРА присвоило ООО «ТФН» кредитный рейтинг на уровне BB(RU), прогноз «Стабильный», а в феврале компания разместила облигационный заем объемом 1 миллиард рублей. IR-сопровождение биржевого выпуска будет осуществлять ООО «Юнисервис Капитал».

Срок обращения облигаций — три года, бумаги выпущены в номинале 1 тысяча рублей, купонная ставка зафиксирована на весь период обращения на уровне 12% годовых, доход инвесторам выплачивается 1 раз в квартал.

Амортизационное погашение выпуска начнется с 7-го купона, будет осуществляться ежеквартально, по 15% от номинала бумаг. Завершающий платеж в размере 25% от номинальной стоимости бондов состоится в феврале 2024 года.

ООО «ТФН» — дистрибьюторская компания, которая развивает несколько бизнес-направлений. Компания покрывает всю территорию России, есть дочерние компании в Белоруссии и Латвии, которые работают с клиентами из ЕС и стран бывшего СНГ.

Основное и самое масштабное направление — мобильные телефоны, смартфоны, планшеты, еще одно товарное направление — мобильные аксессуары, сегмент секьюрити — автомобильные охранные комплексы, а также оптика — солнцезащитные и медицинские очки.

В каждом из бизнес-сегментов направлений компании наблюдается сезонность, но сам фактор сезонного колебания спроса нивелируется за счет диверсификации направления бизнеса.

Клиенты компании — федеральные и региональные сети, а также операторская розница. Клиентская база ООО «ТФН» насчитывает более тысячи клиентов. Среди них «Связной», «М-видео» и прочие федеральные розничные сети, но приоритетными партнерами для компании выступают, прежде всего, региональные игроки.

Это обусловлено тем, что с федеральными сетями производители часто работают напрямую — им это выгодно. Они поставляют крупные партии товара, а все логистические вопросы крупная розничная сеть решает уже самостоятельно. Но в каждом регионе есть свой игрок, у которого 5-50-150 магазинов, при этом он не слишком понятен и интересен производителю. Но если собрать таких игроков воедино, то получается достаточно крупный рынок, который и занимает ООО «ТФН».

Одно из ключевых преимущество компании — полное покрытие территории РФ. Дистрибуция товаров компании осуществляется по всем регионам страны. ООО «ТФН» также осуществляет складскую логистику. У него есть центральный склад и несколько региональных, по стране.

Доставка товара осуществляется с как помощью собственного транспорта, так и транспортно-логистическими компаниями.

На этой неделе купоны по своим облигационным выпускам перечислили инвесторам три эмитента. Все выплаты пришлись на среду, 2 июня. Общая сумма выплаченных средств составила 2 654 400 руб.

Выплачен 10-й купон по бумагам АО «НХП» (серия П01, ISIN: RU000A102036). Ставка купонного дохода по займу — 12,5% годовых, что в денежном выражении составляет 719 180 руб. за выпуск объемом 70 млн руб., по 102,74 руб. за бумагу в номинале 10 тысяч.

В мае облигации этой серии торговались 12 дней с оборотом порядка 250 тыс. руб. (-2,2 млн к апрельским данным). Средневзвешенная цена поднялась на 0,41 шага, до 104,65% от номинальной стоимости.

Доход за 8-й купонный период перечислило ООО «Сибстекло» (серия БО-П02, ISIN: RU000A1026R9). По облигационному выпуску объемом 125 млн руб. компания ежемесячно выплачивает 1 284 250 руб. из расчета 102,74 руб. за бумагу номиналом 10 тысяч. Доход инвесторам начисляется по фиксированной ставке 12,5% годовых.

В прошлом месяце объем сделок по бумагам ООО «Сибстекло» составил 4,8 млн руб. (+4,7 млн к апрелю). Средневзвешенная цена выросла на 0,26 пункта, до отметки 105,09% от номинальной.

3-й купон по залоговым облигациям выплатил «Юнисервис Капитал» (серия 02К-об, ISIN: RU000A102TK9). Общий объем выпуска — 90 млн руб., сумма выплат — 650 970 руб., по 72,33 руб. за бумагу номиналом 10 тыс. руб. Ставка купона установлена на весь срок обращения на уровне 8,8% годовых.

В мае бумаги торговались с оборотом в 5,4 млн руб. (+5,38 млн руб. к предыдущему месяцу). Средневзвешенная цена снизилась на 0,04 п.п., до 100,01% от номинала. Напомним, что данные бумаги предназначены для квалифицированных инвесторов.

В пятницу, 4 июня, сообщение о неисполнении обязательств по 15-му купону 2-го выпуска (серия БО-П02, ISIN: RU000A101HQ3) опубликовал на своей странице Интерфакс «Дядя Дёнер». Таким образом общая сумма неисполненных обязательств по 2-й эмиссии облигаций составила 1 109 600 руб.

Между тем, объем торгов бумагами этой серии в мае только увеличился — 24,8 млн руб. (+19,5 млн руб. к апрелю). Средневзвешенная цена снизилась на 52,53 пункта и составила 54,83% от номинала.

Сегодня состоялось размещение второго выпуска бондов новосибирской производственной компании ООО «БК», объем эмиссии составил 16 млн рублей.

Коммерческим облигациям серии БК-КО-02-об Национальный расчетный депозитарий присвоил номер 4CDE-02-00500-R от 31.05.2021.

Организатором выпуска выступила компания «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт».

Размещение проходило по закрытой подписке. Выпущено 1600 ценных бумаг номинальной стоимостью 10 тысяч рублей со сроком обращения — 1,5 года. Ставка купонного дохода фиксированная — 15% годовых. Выплата купона будет осуществляться ежемесячно. ISIN код: RU000A103745.

ООО «БК» занимается производством изделий из пластмасс для строительного и пищевого направлений промышленности.

Выручка компании за 3 месяца 2021 года составила 49 млн рублей, что значительно больше, чем в аналогичном периоде прошлого года — показатель составлял 18 млн руб. Основным драйвером роста на сегодня выступает развитие пищевого направления.

Напомним, что ранее — в 2019 году — компания уже размещала первый выпуск коммерческих облигаций аналогичным объемом — 16 млн руб. Инвестиции привлекались на покупку оборудования для производства одноразовых столовых приборов улучшенного качества для нового цеха, запуск которого состоялся в начале июля 2020 года.

Второй выпуск компания привлекает с целью рефинансировать первый выпуск облигаций, сохранив оборотный капитал. Это позволит предприятию не отказываться от планов по дальнейшему расширению производства. Погашение первого выпуска состоится 09.06.2021 г.

При участии нефтетрейдера ООО ТК «Нафтатранс Плюс», в сотрудничестве с ООО «АЗС-Люкс» развивается сеть автозаправочных станций в Новосибирской области. Сегодня взят курс на развитие сети под брендом NAFTA24: сеть уже насчитывает три действующих АЗС, еще несколько планируются к запуску в ближайшее время.

ООО «АЗС-Люкс» является партнером и поручителем по первым двум облигационным займам ООО ТК «Нафтатранс плюс». При сотрудничестве одной компании с другой совсем недавно была проведена реконструкция АЗС по адресу на ул. Кропоткина, ранее действовавшей под брендом «Лукойл» — с середины апреля станция начала работать под именем местного бренда NAFTA24, став уже 3-й по счету.

Кроме того, полным ходом идет работа на АЗС, расположенных на Мочищенском шоссе и ул. Б. Хмельницкого, которые также «переоденутся» в бренд NAFTA24. Уже в июне-июле планируется открытие АЗС на улице Б. Хмельницкого, далее в августе — на Мочищенском шоссе.

Все АЗС будут отвечать утвержденным стандартам бренда, однако, спектр услуг на двух последних упомянутых АЗС будет несколько шире — компания готовит ряд новинок, среди которых открытие бесконтактной автомойки и установка зарядок для электромобилей. В настоящее время ведется работа по подключению к электрическим сетям для зарядок электромобилей.

Также автозаправочная станция на ул. Б. Хмельницкого порадует клиентов еще одной особенностью — симбиозом с сибирской фуд-сетью. Ранее компания уже анонсировала эту новинку, по пока по-прежнему не озвучивает имя партнера.

Помимо основных видов топлива, здесь (ул. Б. Хмельницкого) будет представлено газомоторное топливо в рамках крупного совместного проекта с «Газпром».

Сегодня «Нафтатранс плюс» — один из крупнейших независимых нефтетрейдеров Сибири с долей рынка 1,3%. Компания занимается оптовой торговлей, транспортировкой и хранением ГСМ на партнерских нефтебазах, общим объемом 8,4 тысяч кубометров в Москве и Новосибирске. Совместно с партнерами «Нафтатранс плюс» полностью обеспечивает всю цепочку бизнес-процессов — от закупа нефтепродуктов у крупнейших поставщиков, в том числе и на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС.

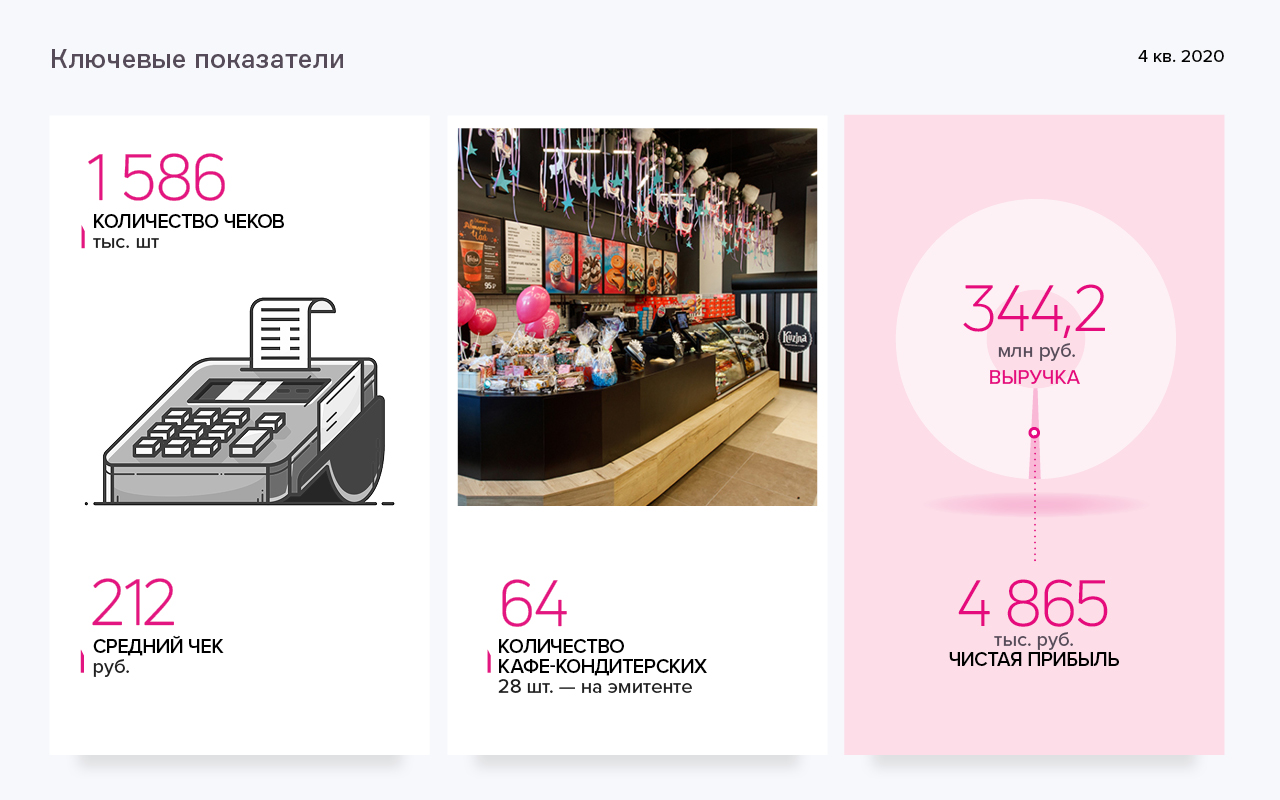

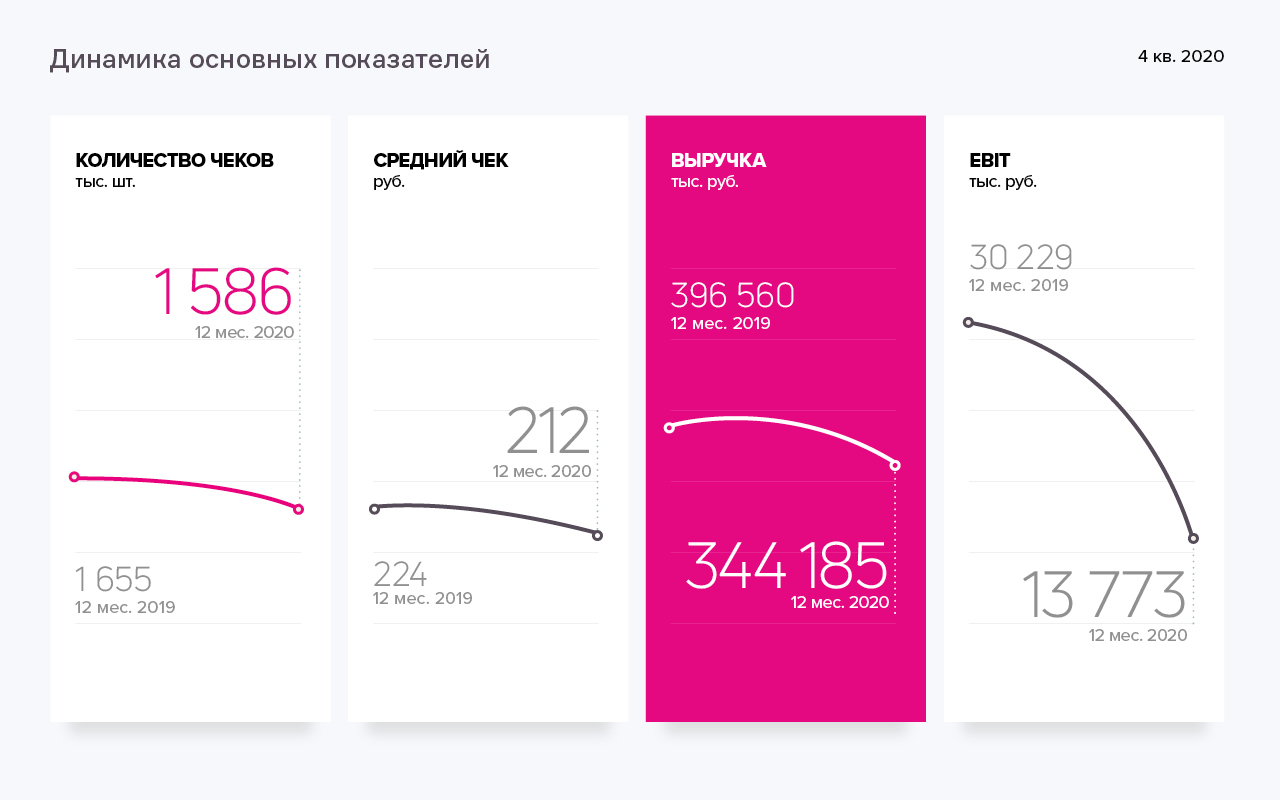

«Кузина» — сеть кафе-кондитерских, расположенных в Новосибирске, Москве, Барнауле и Томске, которая насчитывает 64 заведения, включая партнерские и франчайзинговые. Под управлением эмитента находятся 28 точек, из них 24 расположены в Новосибирске, 3 — в Москве и 1 — в Барнауле.

Помимо кафе-кондитерских компания имеет две производственные площадки — в Новосибирске и Москве, а продукция «Кузины» реализуется не только через собственные кондитерские, но и посредством сторонних торговых сетей, а также через интернет-магазин компании, который был запущен в апреле 2020 года.

Прошлогодний кризис, связанный с пандемией короновируса и введенными ограничениями, негативно отразился на финансовом положении эмитента. В Москве, на время локдауна были закрыты все кафе и приостановлено производство. Частично нивелировать негативное влияние позволил оперативный запуск торговой онлайн-площадки.

Ключевые тезисы:

— В 2020 году сеть кафе-кондитерских «Кузина» посетило более 1,5 миллионов человек. Средний чек составил 212 руб. Выручка сети за год зафиксирована на уровне 344,2 млн руб., из них чистой прибыли — 4,8 млн руб.

— Показатели рентабельности принимают следующие значения: валовая рентабельность — 49,2%, рентабельность по EBIT — 4%, рентабельность по чистой прибыли — 1,4%.

— По итогам 4-го квартала финансовый долг эмитента составил 132 млн руб., что на 5,5 млн меньше, чем в 3-м квартале 2020 года. Около 97% финансовых обязательств компании представлено облигационным займом и банковским кредитом.

— Долговая нагрузка характеризуется следующим образом: долг/выручка — 0,38х, долг/капитал- 0,8х, долг/EBIT — 9,58х.

— В структуре баланса 28,6% (98,4 млн руб.) приходится на дебиторскую задолженность и 13%(44,9 млн руб.) — на кредиторскую. Крупнейшие кредиторы: «Кофе Прайм» (поставщик кофе) и «Интерлизинг» (оборудование для производственного цеха в лизинг).

— В планах компании на ближайшее время — консолидация бизнеса (выкуп доли в партнерских компаниях, перевод части заведений партнеров на баланс эмитента), расширение сети в Новосибирске, Москве и СФО, в том числе за счет развития франчайзинговых проектов.

АО «Новосибирскхлебопродукт» — производственно-торговая компания агропромышленного сектора, специализацией которой является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем.

Предприятие закупает зерновые и масличные культуры в Сибирском регионе, а также в центральных и южных областях России, и после обработки реализует продукцию покупателям.

С 2014 года в активах акционеров АО «Новосибирскхлебопродукт» 2 элеваторных комплекса в Новосибирской области — ООО «Татарскзернопродукт» и ООО «Усть-Таркское хлебоприемное предприятие» — общей мощностью единовременного хранения порядка 130 тыс. тонн зерна, производством кормосмесей для сельскохозяйственных животных около 10 тыс. тонн/год.

АО «Новосибирскхлебопродукт» является одним из лидеров среди трейдеров Сибирского региона. На внутреннем рынке России компания реализует продукцию в регионы с развитой зерноперерабатывающей промышленностью (Северо-Западный ФО, Центральный ФО, Уральский ФО). АО «Новосибирскхлебопродукт» занимает прочные позиции экспортера из Сибирского ФО, осуществляет экспорт продукции в Китай, Монголию, Турцию, Казахстан, Иран, страны Европейского Союза.

Ключевые тезисы:

— В 2020 году на долю экспорта пришлось 48% от общего объема продаж эмитента. В денежном эквиваленте внешнеторговый оборот компании составил порядка 2,12 млрд руб.

— Структура продаж формируется по следующим номенклатурам: 42% приходится на пшеницу 3 класса, 16% — на пшеницу 5 класса, по 12% выручки обеспечивают пшеница 4 класса и лён, по 7% занимают рапс и семена подсолнечника и по 2% приходится на пшеницу дробленую 5 класса и ячмень.

— За 2020 год выручка компании составила 4,45 млрд руб., а это в 2,2 раза больше, чем в 2019 году. Чистая прибыль в отчетном периоде составила 162,5 млн руб. (+85,9 млн руб. / рост в 2 раза к аналогичному периоду прошлого года). Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемой продукции.

— На фоне роста объемов продаж дебиторская задолженность компании выросла на 49,3%, а кредиторская — в 3,1 раза, объем запасов увеличился 8,3 раза (АППГ).

— Ключевые финансовые показатели: валовая рентабельность — 17,7%, рентабельность по реализации — 4,04%, по чистой прибыли — 3,7%. Оборачиваемость запасов — 34 дня.

— Финансовый долг компании по состоянию на 31.12.2020 г. зафиксирован на уровне 529,8 млн руб., показатели долговой нагрузки имеют следующие значения: долг/выручка — 0,12х, долг/капитал — 1,93х, долг/прибыль от реализации — 2,95х. Коэффициент текущей ликвидности — 1,53х.

— По оценке аналитиков «Юнисервис Капитал» финансовое положение эмитента — удовлетворительное. Благоприятные факторы: повышение рентабельности и объемов выручки, негативные — увеличение срока оборачиваемости запасов, вызванное сезонностью (в осенне-зимний период срок оборачиваемости запасов возрастает).

— Среди факторов инвестиционной привлекательности компании: объем чистой прибыли на уровне, достаточном для обслуживания долговых обязательств, активные темпы роста бизнеса, быстрая оборачиваемость запасов, высокий уровень рентабельности в среднем по отрасли (4%).

Представители владельцев облигаций раскрыли сообщения о направлении исков в адрес эмитента.

Представители владельцев облигаций ООО «Монотон» и ООО «ЮЛКМ», в интересах всех держателей ценных бумаг ООО «Дядя Дёнер», обратились в Арбитражный суд Новосибирской области с исками о взыскании с эмитента задолженности перед владельцами облигаций.

Общая сумма по первому выпуску — 60 690 408 руб., где 60 млн руб. — номинальная стоимость облигаций, 690 408 руб. — накопленный купонный доход за 36-й купонный период.

Общая сумма по второму выпуску — 50 554 800 руб., где 50 млн руб. — номинальная стоимость облигаций, 554 800 руб. — накопленный купонный доход за 14-й купонный период.

Напомним, что в понедельник, 31 мая, Антон Лыков во время эфира обратился к облигационерам с просьбой об отсрочке платежей на 6-8 месяцев и о реструктуризации обоих займов — продлении срока на 5 лет и снижении ставки купона до 7-8%. Решение об удовлетворении или отклонении просьбы эмитента инвесторы смогут принять на общем собрании владельцев облигаций (ОСВО), о дате и времени проведения которого будет объявлено отдельно.

Таким образом, параллельно судебному разрешению спора, у эмитента и владельцев облигаций остается возможность договариваться путем принятия решения на общем собрании владельцев облигаций, анонсированного эмитентом.

Между тем, мы еще раз настоятельно рекомендуем тем владельцам облигаций, кто этого еще не сделал, как можно скорее связаться с ПВО и сообщить свои ФИО и количество бумаг.

— для держателей облигаций первого выпуска — ООО «Монотон»: pvo.monoton@yandex.ru

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: pvo@unilinecm.ru

Инвесторы также имеют право самостоятельно требовать от эмитента досрочного погашения бумаг обеих эмиссий. Сделать это можно двумя способами:

1. Направить в адрес эмитента письменное Требование о досрочном погашении Биржевых облигаций в соответствии с пунктом 9.5.1. Программы облигаций ООО «Дядя Дёнер», имеющей идентификационный 4-00355-R-001P-02E от 09 апреля 2018 г. Или Требование в адрес его поручителя, если речь идет о 1-м выпуске облигаций.

2. Направить самостоятельно или через брокера, у которого у владельца открыт брокерский счет, указания (инструкции) с требованием о досрочном погашении облигаций в электронном виде через НРД в соответствии с. 2 ст. 17.3. закона «О рынке ценных бумаг» и статьей 8.9. закона «О рынке ценных бумаг». Указание (инструкция) должно содержать сведения о количестве облигаций, досрочного погашения или приобретения которых требует владелец.

ООО «Сибстекло» является крупнейшим производителем стеклотары в Сибири и занимает на российском рынке 5% по итогам 2020 г. За 12 месяцев 2020 года выручка эмитента составила 4,7 млрд руб.

Основная конкуренция сосредоточена в центральной части России, благодаря чему в частности компании удается удерживать позиции крупнейшего производителя за Уралом. «Сибстекло» размещается на площадке индустриального парка «Экран» («РИД Групп»), общая площадь которого 29,6 га, площадь же стекольного производства составляет 18 га.

Ключевые тезисы:

На 31.12.2020 г. производительность компании составляет: 620 тонн стекломассы или 1830 тыс. единиц продукции в сутки.

По итогам 12 месяцев 2020 г. наибольшая доля — 82% всей продукции завода реализуется

на территории Сибирского федерального округа, 7% — на территории Дальневосточного ФО, 3% составляют Европейские регионы РФ, 8% — уходит на экспорт.

Количество выпущенной продукции за 12 мес. 2020 года составило 643 млн шт. Из них: бутылки для пива — 459 млн шт.; тара для ликеро-водочных изделий (ЛВИ) — 135 млн шт., банки — 31 млн шт.; бутылки для безалкогольных напитков — 11 млн шт., прочая тара — 7 млн. шт.

Около 64% выпускаемой заводом продукции производится по технологии NNPB.

Ключевыми клиентами компании являются крупнейшие производители напитков и пищевых продуктов в Сибири и на Дальнем Востоке (AB InBev, Carlsberg Group, АЯН, Томское пиво, Сибирский ЛВЗ, Бочкаревский пивзавод, ПК «Балтика», РКЗ, Омсквинпром) и составляют по итогам 4 кв. 2020 года 63%, прочие клиенты составляют 37%.

Выручка Эмитента за 12 месяцев 2020 года составила 4 704,7 млн руб., валюта баланса — 4 441,6 млн руб., собственный капитал — 553,0 млн руб., валовая прибыль — 1 141,6 млн руб., чистая прибыль — 308,5 млн руб., операционная прибыль компании достигла 803,7 млн рублей. Соотношение: Долг / Выручка — 0,52х, Долг / Капитал — 4,41х, Долг/ Операционная прибыль — 3,04х.

Стратегия развития компании предполагает обновление основного производственного оборудования, запуск печи, на которое в частности и было привлечено дополнительное финансирование в октябре 2020 года посредством дебютного выпуска биржевых облигаций. Одновременно с этим, компания планирует увеличить объемы поставок продукции ключевым клиентам завода.

Более подробная информация о компании в формате pdf доступна по ссылке.

Май был богат на праздничные и нерабочие дни, однако биржа не прекращала работу, и в прошлом месяце состоялось 20 торговых сессий, а оборот по 24 выпускам составил 386,5 млн руб., что почти на 78 миллионов скромнее, чем в апреле.

По 8-ми эмиссиям средневзвешенная цена продемонстрировала рост, 15 серий, включая оба выпуска «Дяди Дёнера», по которым зафиксирован дефолт, подешевели.

Больше всех прибавили в цене бумаги «СДЭК-Глобал», они же набрали за месяц и наибольший объем. Самыми дорогими облигациями уже который месяц подряд остаются бонды 4-й серии мувингового сервиса «Грузовичкоф». Более подробно о каждом выпуске читайте далее.

1-й выпуск ООО «ПЮДМ» (RU000A0ZZ8A2) за 19 торговых дней сформировал оборот немногим более 9,2 млн руб., на 4,2 млн руб. превысив показатели прошлого месяца. Средневзвешенная цена снизилась на 0,2 пункта и была зафиксирована на отметке 101,95% от номинала.

2-я эмиссия «Первого Ювелирного» (RU000A1020K7) торговалась полный месяц с объемом сделок в рублях порядка 13,9 млн руб., что, впрочем, на 1,2 млн руб. меньше, чем в апреле. Средневзвешенная цена, прибавив 0,43 шага, достигла значения 103,75% от номинальной.

1-й выпуск «Дяди Дёнера» (RU000A0ZZ7R8) за 18 активных дней сформировал объем в пределах 14,9 млн руб. (+9,4 млн к апрелю). Средневзвешенная цена снизилась на 39,96 п.п. и составила 60,98% от номинальной стоимости.

2-й выпуск сети уличного питания «Дядя Дёнер» (RU000A101HQ3) торговался весь месяц с оборотом в 24,8 млн руб. (+19,5 млн руб. к прошлому месяцу). Средневзвешенная цена снизилась на 52,53 пункта, до значения 54,83% от номинала.

3-я серия облигаций ООО «Круиз» (сервис «Грузовичкоф») (RU000A0ZZV03) торговалась 19 дней с итогом в 2,7 млн руб. (-0,6 млн к апрелю). Средневзвешенная цена снизилась за месяц на 0,23 п.п., до 102,12% от номинала.

4-я эмиссия «Круиза» (RU000A101K30) за 19 дней сформировала оборот порядка 2,5 млн руб. (+0,4 млн руб. к предыдущему месяцу). Средневзвешенная цена опустилась сразу на 0,99 пункта, но это не помешало бумагам остаться самыми дорогими из нашего списка — 109,6% от номинала.

1-й выпуск ООО «Нафтатранс плюс» (RU000A100303) торговался все 20 дней с объемом почти 9,2 млн руб. (+3 млн руб. к апрелю). Средневзвешенная цена выросла на 0,30 п.п., приняв значение 104,03% от номинальной стоимости бумаг.

Объем торгов с участием 2-го выпуска ООО «Нафтатранс плюс» (RU000A100YD8) за 20 дней составил 18,3 млн руб. (-16,2 млн руб. к предыдущему итогу). Средневзвешенная цена показала положительную динамику на уровне 0,49 пункта и была зафиксирован на отметке 102,46% от номинальной.

3-й выпуск ООО «Нафтатранс плюс» (RU000A102V51) за 20 торговых дней сформировал оборот в пределах 73,1 млн руб., что на 88,1 млн руб. меньше, чем в предыдущем месяце. Средневзвешенная цена продолжает рост и в мае составляет 100,8% от номинала (+0,66 п.п. к апрелю).

Выпуск ООО «НЗРМ» (RU000A1004Z9) за полный месяц набрал объем около 3,1 млн руб., недобрав до апрельских результатов почти 0,9 млн руб. Средневзвешенная цена снизилась на 0,8 шага, до 105,15% от номинальной стоимости.

Дебютная серия ООО «Транс-Миссия» (RU000A100E70) завершила май с оборотом в 3,8 млн руб. (-1,8 млн руб. к апрелю). Снижение средневзвешенной цены фактически на уровне погрешности — всего 0,02 пункта, до отметки 103,90% от номинала.

2-й выпуск владельца сервиса «Таксовичкоф» (RU000A1033X3) поступил в обращение в мае и торговался 9 дней с итогом почти 34 млн руб. Средневзвешенная цена за это время сформировалась на уровне 102,91% от номинальной.

Облигации бьюти-сети «Кисточки Финанс» (RU000A100FZ0) за месяц сформировали торговый оборот в размере 4,45 млн руб. (+0,4 млн руб. к апрелю). Средневзвешенная цена опустилась на 1,88 шага, до 103,85% от номинала бондов.

Объем сделок с участием бумаг ЗАО «Ламбумиз» (RU000A100LE3) за 20 дней торгов составил около 4,9 млн руб. (+0,4 млн руб.). Средневзвешенная цена снизилась ровно на 1 пункт, до 101,51% от номинальной.

Бумаг ООО «Юниметрикс» (RU000A100T81) за полный месяц было куплено и продано на сумму 34,1 млн руб. (+6,6 млн к апрелю). Средневзвешенная цена опустилась на 0,09 п.п., до 100,84% от номинала бумаг.

Выпуск ООО «ИТЦ-Трейд» (RU000A100UP0) за 20 дней сформировал объем в пределах 3,8 млн руб. (-0,5 млн руб.). Средневзвешенная цена снизилась на 0,28 п.п. и была зафиксирована на отметке 105,97% от номинала бумаг.

Облигации сети кондитерских «Кузина» (RU000A100TL1) за полный месяц набрали оборот около 4,3 млн руб. (+0,8 млн руб.). Средневзвешенная цена утратила 0,64 пункта, достигнув значения 102,28% от номинала.

Выпуск ООО «Ультра» (RU000A100WR2) за 19 дней набрал оборот в размере 3,4 млн руб., что на 2,4 млн меньше, чем месяцем ранее. Средневзвешенная цена снизилась на 0,13 п.п., до 103,49% от номинальной стоимости.

Выпуск сети lady & gentleman CITY (RU000A1014V7) за месяц сформировал объем порядка 4,4 млн руб., что почти в 10 раз меньше, чем в прошло месяце (41 млн руб. — оборот апреля). Средневзвешенная цена прогнозируемо превысила номинал и составила 100,1% (+0,13 п.п.).

Бонды АО «НХП» (RU000A102036) участвовали в торгах 12 дней с оборотом в 250 тыс. руб. (-2,2 млн руб. к апрелю). Средневзвешенная цена, между тем, выросла на 0,41 п.п. и составила 104,65% от номинальной стоимости бумаг.

Облигации ООО «Сибстекло» (RU000A1026R9) за полный месяц набрали объем в пределах 4,8 млн руб. (-4,1 млн руб.). Средневзвешенная цена выросла на 0,26 п.п. и была зафиксирована на уровне 105,09% от номинальной.

Бумаги ООО «СМАК» (RU000A102KP7) за 19 активных дней сформировали торговый оборот на уровне 8,6 млн руб., что на 4,7 млн руб. больше, чем месяцем ранее. Средневзвешенная цена снизилась на 0,10 шага, до отметки 102,73% от номинальной стоимости.

Выпуск ООО «СДЭК-Глобал» ( RU000A102SM7) торговался весь месяц с итогом в 98,5 млн руб. (-12 млн руб. к апрелю). Средневзвешенная цена показала положительную динамику на уровне 0,98 п.п. и составила 102,86% от номинала.

Залоговые облигации ООО «Юнисервис Капитал» (RU000A102TK9), предназначенные для квалифицированных инвесторов, в мае торговались на протяжении 9 дней с оборотом порядка 5,4 млн руб. (+5,38 млн руб.). Средневзвешенная цена при этом снизилась на 0,04 шага, до 100,01% от номинальной стоимости.

Сразу два новых монобрендовых магазина открылись в Сочи: бутики Alessandro Manzoni и HUGO. Сегодня в сети компании уже 74 магазина в крупнейших российских городах.

В мае 2021 года компания представила первые монобрендовые магазины Alessandro Manzoni и HUGO в ТРЦ «МореМолл» в городе Сочи.

Магазин Alessandro Manzoni площадью 170 кв. м. стал первым флагманским проектом бренда в России. Инициатором открытия магазина выступила сеть lady & gentleman CITY, в которой бренд представлен на эксклюзивной основе в рамках мультибрендовых магазинов. Alessandro Manzoni — бренд стильной одежды, созданной непревзойдёнными мастерами портного ремесла для безупречного гардероба. Благодаря огромной популярности марки у покупателей мультибрендовых магазинов lady & gentleman CITY, было принято решение открыть первый монобрендовый бутик Alessandro Manzoni в Сочи. Помимо основной коллекции, в магазине представлены коллекции линий бренда — Alessandro Manzoni Yachting, Alessandro Manzoni Jeans и Alessandro Manzoni Denim.

Концепция магазина Alessandro Manzoni преимущественно построена на стилистическом ДНК бренда, отражённого в его дизайне — плавные линии, приглушённые оттенки и традиционные фактуры в отделке. Специфика города Сочи с её безудержным колоритом и морским побережьем также нашла своё отражение в оформлении магазина Alessandro Manzoni. Интерьер магазина выполнен в морской тематике: столы в форме парусной лодки, зеркала и шкафы в виде морских волн, декоративные ламели в конструкции потолка и фигурные настенные панели цвета вишни.

Новый концептуальный магазин HUGO в ТРЦ «МореМолл» в городе Сочи — первое открытие магазина HUGO в регионе, ранее ещё два монобрендовых магазина HUGO были открыты в Москве. В бутике HUGO в Сочи представлена актуальная коллекция бренда для мужчин и женщин. Площадь магазина составляет 220 кв. м. Интерьер магазина выдержан в фирменном стиле бренда — в графитовой цветовой гамме с добавлением фирменного красного цвета HUGO.

«Мы рады представить наш первый монобрендовый магазин HUGO в Сочи. Для нас это подтверждение успешной стратегии развития бренда в России. Тем более что мы были первыми, кто поверил в бренд HUGO, по сути, вывел его на российский рынок. Уверены, что новый магазин станет популярным как у местных жителей, так и у гостей солнечного побережья. К тому же в ТРЦ „МореМолл“ уже успешно работают наши два других проекта — мультибрендовый магазин lady & gentleman CITY и монобрендовый бутик Armani Exchange», — отметил заместитель генерального директора сети Григораш И.В.

HUGO — немецкий бренд одежды премиум-сегмента, который принадлежит немецкой компании HUGO BOSS. Созданный в 1993 году в Берлине, бренд сразу покорил своей остротой и неформальностью активных жителей мегаполиса. Философией бренда стал неординарный подход к коллекциям, базирующийся на принципе самовыражения, творчества и актуальных ценностях, что является ДНК бренда. Обращаясь в первую очередь к молодой аудитории, HUGO предлагает актуальный дизайн и высокие стандарты качества, которые всегда остаются приоритетом. В производстве бренд использует современные, технологичные и «ответственные» технологии и ткани — переработанный хлопок, шелк, шерсть, кожа и много смесевых материалов.

В честь открытия обоих магазинов компания подготовила для покупателей подарки и специальные предложения. Теперь у жителей и гостей Сочи есть отличная возможность познакомиться с коллекциями легендарных брендов — немецкого HUGO и итальянского Alessandro Manzoni.

Напомним, что сеть lady & gentleman CITY является крупнейшим дистрибьютором основных европейских брендов. В ассортименте магазинов представлены товары итальянских, немецких и английских поставщиков. Сейчас в сети компании 74 магазина, из них 27 монобрендовых бутика и 47 мультибрендовых магазинов lady & gentleman CITY.

.jpg)

.jpg)

.jpg)