Мы полностью разделяем мнение автора статьи на zerohedge.com о том, что график корреляции отношения баланса ФРС к ЕЦБ и валютной пары EUR/USD является самым важным и определяющим в 2011/2012 гг.

Итак, “Корреляция 2012”:

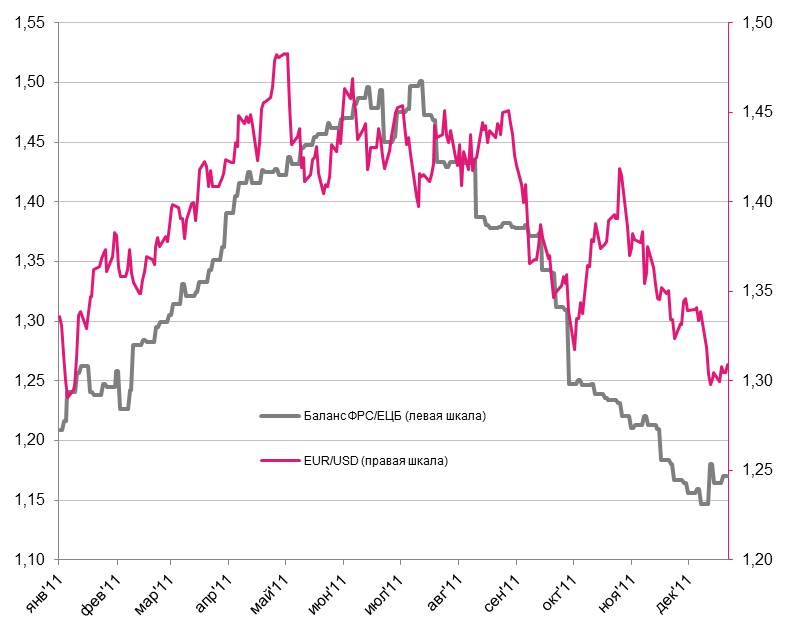

График 1. Соотношение баланса ФРС США к балансу ЕЦБ и динамика валютной пары EUR/USD в 2011 г.

Источник: Bloomberg

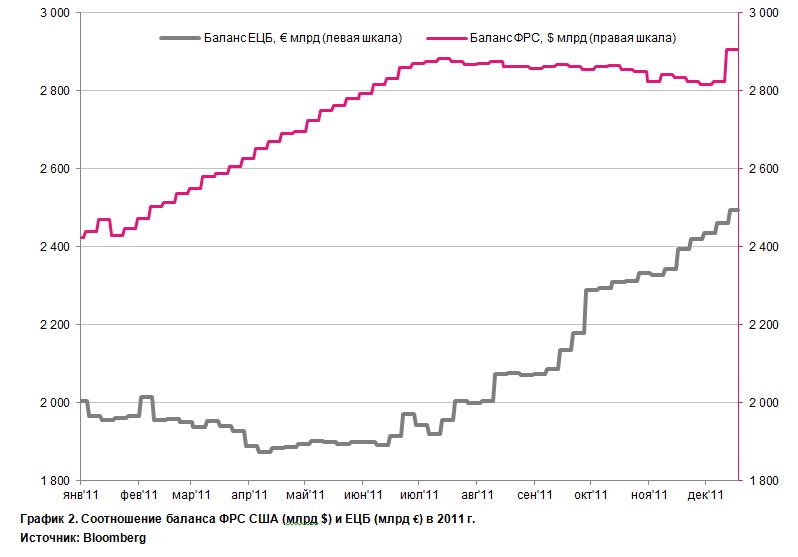

Количественное смягчение #2 (QE2) от ФРС на $600 млрд началось в ноябре 2010 года и закончилось в июне 2011 года - График 2 как раз отражает рост баланса ФРС вплоть до окончания программы выкупа активов.

Естественно, большое количество новых напечатанных американских банкнот привело к существенному падению их курсовой стоимости к единой европейской валюте. Это хорошо видно на Графике 1.Баланс ЕЦБ до середины года при этом оставался практически неизменным.

Далее, в середине лета волна долгового кризиса накрывает Грецию и постепенно начинает распространяться другие обремененные долгами европейские страны. На этом фоне возникают серьезные проблемы с ликвидностью в финансовой системе Европы. С июня 2011 года Европейский Центральный Банк, начинает активно (в несколько завуалированной форме) скупать облигации периферийных стран, т.е. по факту запускает свою программу количественного смягчения. Баланс ФРС во второй половине года остается стабильным, при этом курс EUR/USD начинает стремительно снижаться за счет обесценения евро. Процесc продолжается и по сей день.

В конечном счете, ЕЦБ за последние 6 месяцев увеличил свой баланс на €500 млрд, что значительно превышает размеры второй программы количественного смягчения ФРС США на $600 млрд. При этом политика ФРС на данном этапе является относительно открытой и прозрачной, в то время как ЕЦБ орудует целым набором “нестандартных” методов денежно-кредитной политики, чем вызывает немало вопросов с точки зрения адекватной оценки этих самых методов.

Напомним, что главный мандат ЕЦБ – сохранение ценовой стабильности, т.е. инфляции на уровне 2%. “Печатный станок”, в конечном счете, приводит к обесценению национальной валюты, что и называется инфляцией. Однако, ЕЦБ еженедельно проводит стерилизацию денежной массы путем привлечения ранее выданных банкам евро на вклады. Насколько хватит резервов этой стерилизации, покажет время.

На этой неделе ЕЦБ запустил новую “нестандартную” операцию под названием неограниченные 3-летние кредиты LTRO (long term repurchasing program), раздав европейским банкам порядка €500 млрд свежей ликвидности под 1% (в итоге получим рост баланса ЕЦБ до €2,7 трлн). Правда, баланс ЕЦБ увеличится чуть больше чем на €200 млрд ввиду действия перекрестных программ. Таким образом, евро получил еще один серьезный удар и теперь встает вопрос – будет ли европейская валюта сохранять статус индикатора спроса на риск?

Напомним, вторая операция по выдаче неограниченных 3-летних кредитов (LTRO) со стороны ЕЦБ состоится 29 февраля 2011 г. Т.е. перевес в гонке выкупа активов скорее будет у ЕЦБ.

Последние 8 торговых сессий EUR/USD висит на уровне 1,30. Чем объяснить? Смотрим на График 1 и видим, что после 15 декабря ФРС резко нарастил выкуп активов, и, как следствие, валюту своего баланса, но при этом продолжался рост баланса ЕЦБ! Эти два противоречащих себе по экономической сути события держат в тисках соотношение единой европейской валюты к доллару США. Как только выкуп активов со стороны того или иного ЦБ перевесит по масштабу действия другого, соотношение EUR/USD пойдет по направленному движению.

При этом, мы считаем, что операция по предоставлению 3-летних кредитов со стороны ЕЦБ будет иметь как минимум краткосрочный положительный эффект для рискованных активов, несмотря на слабость евро. Длинная дешевая ликвидность дает европейским банкам пространство для маневра - теперь они могут выстраивать более долгосрочную политику по предоставлению кредитов, займов, выплатам по корпоративным долгам и т.п. Это, в конечном счете, должно привести к стабилизации европейского долгового рынка – главного раздражителя последних нескольких месяцев.

На следующей неделе во вторник и среду состоятся большие размещения итальянских долгов в рамках аукционов (аукцион по Франции на 27 декабря был отменен). Там и станет понятно, направят ли европейские банки предоставленные деньги на выкуп облигаций, ведь ЕЦБ не может участвовать на первичных аукционах, а “пылесосит” на свой баланс токсичные активы со вторичного рынка.

Таким образом, перед нами стоит непростая задача. Необходимо разобраться во всех инструментах денежно-кредитной политики ЕЦБ и оценить масштаб выкупа активов ближайшей перспективе. Тоже самое касается анализа возможных действий со стороны ФРС. По нашему мнению, ФРС вновь запустит свой станок в конце первого квартала 2012 года, когда закончится операция Twist, и когда рецессия в Европе начнет серьезно угрожать зарождающемуся росту экономики США.

Продолжение следует...

P.S. В понедельник католический Запад празднует Рождество. Биржи Европы и США будут закрыты. На выходные в России намечены серьезные акции протеста со стороны оппозиции партии власти. Будьте осторожны.

Удачных торгов!