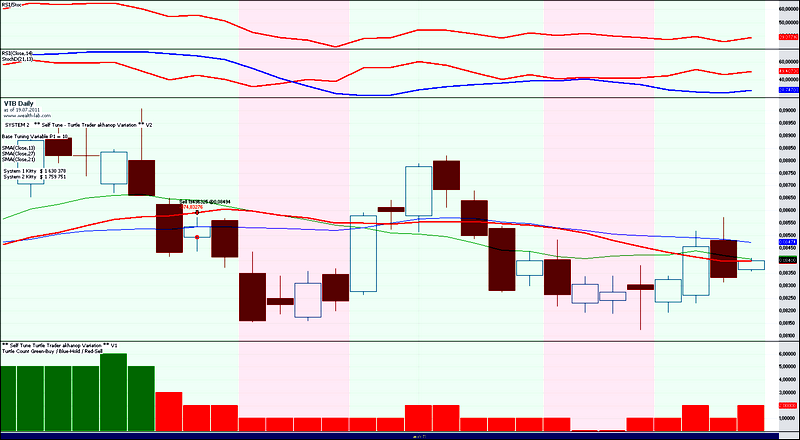

Вячеслав – опытный спекулянт фондового рынка (скальпер и опционщик). Внимание! В этом интервью поднимаются общие вопросы и не затрагивается текущая динамика рынка.

Нынешние евро и доллар – это игра с перетягиванием каната. Кто в ней победит? Победит в ней... золото и серебро (шутка, но всерьез). Победит в ней доллар, во всяком случае в ближайшей перспективе. Так считает и Джим Роджерс, и Константин Бочкарев. И я так считаю. Надолго? Не знаю.

На этой неделе сохраняются риски очень сильных движений по основным валютам, связанные с евросаммитом и перипетиями бюджетного процесса в США. На эту тему в сегодняшнем обзоре замечательно пишет Константин Бочкарев и мне пока нечего добавить.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: все ждут саммита ЕС 21 июля!

Валютный рынок сейчас живет исключительно предвкушением очередного саммита лидеров ЕС 21 июля, в рамках которого вот уже второй раз за текущий месяц будет обсуждаться европейский долговой кризис и ситуации конкретно в Греции.

Формально первая рабочая гипотеза при этом сводится к тому, что то или иное решение по греческому вопросу на этот раз все-таки выработано будет. В последние дни немецкие чиновники только и говорили о том, что в рамках саммита в четверг финансовые рынки получат совершенно конкретный сигнал относительно дальнейшей судьбы Афин. Вполне возможно, что речь идет об основных параметрах второго пакета мер помощи Греции, которые как раз 21 июля и могут быть озвучены. С одной стороны, все это в моменте может быть позитивно для EUR/USD, однако, с другой стороны, есть несколько важных вопросов, отсутствие ответов на которые может быть существенным негативом для евро. Острые углы:

Противостояние ЕЦБ и Минфина Германии. Мы по-прежнему не видим согласия или общности взглядов между Жан-Клодом Трише и его немецкими коллегами, о чем, кстати, накануне было сразу несколько статей в FT и других СМИ. Пока немцы пытаются нас убедить в том, что очередной пакет мер помощи Греции будет одобрен со стороны и ЕЦБ, и МВФ, однако если этого не произойдет, то участников валютного рынка в очередной раз может постигнуть разочарование.

Другой острый угол сводится к тому, что по-прежнему до конца непонятна роль частных инвесторов во втором пакете мер помощи. Пока у нас складывается впечатление, что после всего случившегося все больше лидеров ЕС склоняется к частичному дефолту по долгу Греции, что сейчас, возможно, активно и обсуждается. Мы дефолт Афин рассматриваем как весомый сигнал к снижению курса EUR/USD в район 1.35 или даже ниже.

Если говорить о второй рабочей гипотезе, то она маловероятна и сводится к тому, что в четверг в Брюсселе будут обсуждаться детали дефолта Греции, о котором может быть объявлено в эти или следующие выходные.

Мы в текущей ситуации, как и ранее, продолжаем исходить из того, что в любом случае для евро и Греции ситуация сейчас в Европе патовая и, что бы не предприняли на данный момент лидеры ЕС, мы, похоже, обречены на то, чтобы наблюдать продолжение нисходящего тренда по EUR/USD в ближайшие месяцы. Добавим, что первой значимой целью в плане снижения курса евро для нас продолжает оставаться уровень 1.35.

Вторник

В плане перспектив вторника мы, во-первых, хотели бы обратить внимание на предстоящие размещения Испанией (12-ти и 18-ти месячные векселя на 4.5 млрд евро) и Грецией (3-х месячные векселя на 1.25 млрд евро) госбумаг, а, во-вторых, на динамику доходности 10-летних гособлигаций Испании и Италии, которая накануне превысила рубеж 6%. Если доходности упомянутых десятилеток в ближайшее время достигнут 7%, или так называемого уровня «невозврата», то помимо всего прочего на FX можно будет в полной мере играть на понижение в EUR/USD, в том числе с прицелом на эффект «домино».

EUR/USD: Что еще могут сделать лидеры ЕС в четверг, 21 июля, на саммите в Брюсселе?

Рабочая гипотеза вполне может также сводиться к тому, что в четверг европейские лидеры примут или хотя бы озвучат ряд грядущих решений (корректировок) по Европейскому Фонду Финансовой Стабильности (EFSF). Положительным для текущей ситуации с аппетитом к риску и евро, в частности, может быть решение увеличить объемы фонда, чтобы тем самым вселить уверенность в инвесторов в плане того, что денег хватит на всех. Также речь может идти о более активной позиции фонда на вторичном рынке периферийных облигаций, скупка которых также могла бы рассматриваться как мера, способная успокоить рынки.

Если говорить о влиянии данного рода решений, то мы не исключаем, что в моменте они могут вызвать некоторый рост пары EUR/USD, что в конечном счете будет рассматриваться нами как возможность для открытия новых «коротких» позиций по евро.

Добавим, что в качестве очередной (свежей) страшилки для инвесторов на Forex могут быть сейчас начавшиеся разговоры о том, что Франция может стать следующим изгоем или целью для спекулянтов после Италии, учитывая значительные инвестиции французских банков в периферийные облигации.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 19 ИЮЛЯ (14.47)

Дефицитные конфликты

Мы сохраняем позиционирование без изменений.

Волатильность на форексе остается повышенной; основная жертва в начале недели - евро, но в любой момент слабость может перекинуться и на доллар. В центре внимания, безусловно, по-прежнему долговые проблемы. Республиканцы сегодня в ходе американского дня планируют проголосовать по новому бюджетному предложению под названием "Срезать, сбалансировать и ограничить". Звучит замечательно, но это все-таки сочетание антисоциальных мер и бухгалтерских трюков. Антисоциальных - ввиду того, что почти все сокращения дефицита приходятся на медицинские расходы и образование. Из-за своей политической позиции республиканцы в принципе не способны предложить программу, которая предполагала бы параллельное увеличение налогов.

И именно из-за этого президент Обама уже заявил, что не подпишет никаких актов про "резать и балансировать". Глава государства все-таки демократ, и будет до последнего требовать большего вклада от "владельцев личных самолетов", как он любит их именовать на публике. Пока существующие противоречия не нанесли существенного вреда американской валюте, но в любой момент это может произойти. Мы держим шорт в EURUSD, постоянно подвигая стоп ниже. И, разумеется, делаем основной упор на франк. Однако и здесь формируется все больше рисков неблагоприятного встречного движения. В целом, тем не менее, ситуация на рынке определенно способствует росту низкодоходных валют.

Этот прогноз опубликован 7 июля 2011 года , цена золота в этот момент составляла 1530 долларов. Прогноз носит средне- и долгосрочный характер, а потому сохраняет актуальность.

Мне неизвестно, на основании чего Goldman Sachs предполагает, что экономика США будет расти в 2012 году.

Этот прогноз также не учитывает возможность коллапса доллара США или серьезных потрясений в еврозоне. Это, так сказать, их прогноз в случае спокойного развития событий.

Итак, Goldman Sachs пишет:

Мы считаем, исходя из текущего низкого уровня реальных процентных ставок в США , что цены на золото в 2011 году продолжат рост. Однако, поскольку наша экономическая команда предсказывает сильный экономический рост в США в 2012 году, то мы ожидаем, что реальные процентные ставки начнут расти и золото в 2012 году достигнет пика.

Рекомендация производителям:

В то время мы ожидаем рост цен на золото в 2011 году, наша точка зрения, что риски снижения вероятно увеличатся по мере приближения к началу 2012 году, и предполагают, что производителям в этот момент следует начать масштабное хеджирование на весь календарь 2012 года и далее.

Мы продолжаем рассматривать рынок золота недооцененным относительно уровня реальных процентных ставок в США и ожидаем, что низкий уровень реальных ставок будет стимулировать открытие спекулятивных позиций и поддержит дальнейшее ралли в ценах на золото. Ставки по US TIPS ( долгосрочные американские казначейские облигации, учитывающие инфляцию) снизились с 1% в марте, до 0,65% в начале мая и текущий их уровень доходности установился на 70 пунктах.

Мы подтверждаем наш прогноз цен на золото, который мы дали 1 декабря 2010 года: цены 1565, 1635 и 1730 долларов за унцию соответственно через 3,6, и 12 месяцев.

В то время, как мы считаем постоянно низкие процентные ставки первичным драйвером для бычьего прогноза по золоту на ближайшие 12 месяцев, мы также ожидаем, что монетарный фактор спроса будет оказывать сильное влияние на цены на золото, с «перекосом» риска в направлении физического спроса.

В частности, в то время как традиционные активы золота в виде ETF сохраняются относительно без изменений за последние несколько месяцев, мы продолжаем видеть устойчиво сильный монетарный спрос на золото со стороны центральных банков развивающихся стран. Активы в золоте ЦБ этих стран увеличились в мае на 3,4 млн. тройских унций, что значительно больше среднего размера увеличения золотых запасов, который с мая 2009 года составил 0,5 млн. унций золота.

В то время как высокая инфляция и монетарный фактор спроса представляют риск апсайда к нашим прогнозам цен на золото на ближайшие 12 месяцев, мы продолжаем считать, что цены на золото достигнут пика в 2012 году, когда начавшийся рост реальных процентных ставок, который может оказаться сильнее, чем ожидаем, будет создавать риск снижения для цен на золото.

Резюмируя вышесказанное, мы продолжаем полагать, что золото на текущих уровнях является безусловно хорошей торговой сделкой, но не долгосрочной инвестицией.

И о commodities

Мы полагаем, что ситуация в Греции, продолжающийся напряженный поиск компромисса между инфляцией/ростом в Китае, смешанные экономические данные из нескольких ключевых стран продолжат создавать краткосрочную волатильность в ценах на commodities.

Однако мы продолжаем считать, что цены на commodities продолжат расти в этом году и в 2012 году. В основе такого взгляда ожидания экономистов Goldman Sachs ускорение роста мировой экономики после того как временное замедление в результате землетрясения в Японии и роста цен на нефть прекратится.

Goldman Sachs ожидает в ближайшие 12 месяцев рост цен на commodities в 20%. Это наибольший апсайд, который ожидается в течение 12 месяцев, но он может наступить и раньше.

Если цены будут повышаться, то я буду покупать акции СевСт-ао, ГМКНорНик, Сургнфгз по 27.819, ЛУКОЙЛ и фьючерсы RTS-09.11, ED-09.11, Eu-09.11, Si-09.11, GAZR-06.11, ROSN-09.11, LKOH-09.11, GMKR-09.11. Если цены будут понижаться, то я буду продавать акции ВТБ, ФСК ЕЭС и фьючерсы ED-09.11, Si-09.11, VTBR-09.11. Торги акциями РусГидро, Роснефть, Сбербанк, ГАЗПРОМ и фьючерсами GOLD-09.11, SBRF-09.11 запрещены из-за экстремальной волатильности инструментов.

Over 3 weeks ago, before Italian treasury spreads blew out by several hundred basis points, and before Italian bank stock trading halts became a daily occurrence, we suggested that the European contagion was shifting to Italy based on Goldman dark pool Sigma X trading. To wit: "Today's most active names are Banca Monte dei Paschi di Siena, Unicredit and Intesa Sanpaolo. Translation: someone is actively positioning for serious action in Italy shortly." That someone sure was right, and it is precisely this trifecta of stocks that at last check was halted on the Borsa. Well, based on today's action at Sigma X, the next, and probably biggest domino may be about to fall: the UK itself, because coming in at position #2, just behind UniCredit, we see Lloyds Banking. And if Lloyds goes, the ones that will follow are Barclays and RBS. At that point, the financial crisis goes global.

Несколько недель назад подобная же активизация продаж итальянских банков дала ранний сигнал на начало долгового кризиса в Италии. Теперь есть признаки, что вслед за Италией настанет очередь Великобритании.

У меня есть, правда, предположение, что эти продажи инициируются американскими монетарными властями, чтобы вызвать искусственный рост интереса к US Treasuries.

Сегодня будет опять три прогноза. На нынешнем российском рынке нет трендовой составляющей, и поэтому он мне неинтересен. Мой анализ рынка в значительной степени фундаментальный, а в фундаментальной картине рынка уже несколько дней ничего не меняется. Комментировать «пилу» у меня нет никакого желания. По большому счету это шум. Вчера упали, сегодня вырастем, завтра опять упадем...

На этой неделе мы должны увидеть диапазон в 1340-1375 пунктов по индексу ММВБ, который я прогнозировал на прошлой неделе.

В понедельник S&P пробил свой сходящийся треугольник вниз, дно июльской коррекции было обновлено. На таком негативном фоне индекс ММВБ показал -1.6%. Однако пробой оказался ложным, к утру вторника Штаты вернулись на исходные уровни. Наш рынок несколько поторопился в понедельник с продажами, с утра часть негатива должна быть отыграна вверх. Треугольник на графике S&P, тем не менее, оказался сломанным, из опорных линий осталось только сопротивление нисходящего тренда последних нескольких дней, однако к нему S&P подходит уже четвертый раз, поломать и его будет легко. Таким образом, после неудачной попытки медведей двинуть рынок вниз ждем, что покажут нам быки. Выход статистики в Штатах: 16:30 Число выданных разрешений на строительство, Число закладок новых домов.

Фсип все-таки вышел вниз к 1291.5, хоть и закрылся чуть выше 1300. По идее снова надо уходить под 1300 и двигаться там, выше 1300 - пока висит проблема с госдолгом - вроде бы уже дороговато в моменте.

Нефть выше 116 по бренту, никак не хочет падать. Также как и япония, которая стоит на уровнях, какие были до землетрясения с фукусимой, и как будто все окей, как будто ничего и не было. Так что снижаться можно всем, есть куда.

Наши провели день в уверенных продажах ГП (-1.8%), РН (-1.5%) и Сбера (под -4%), поэтому и мамба опустилась к 1686 (закрылась ниже 1688), долго в нулях держались лук и ГМК, наша новая кипарисовая парочка, но в итоге и их прибили. Все 4 последние невнятные дневных свечи на мамбе перечеркнуты одной вчерашней, сегодня вряд ли отскок, скорее консолидация с понижением, и должны наконец убить лук и ГМК, которые слишком давно лучше рынка, и пока их не убили, постоянно возглавляют отскоки. ГП лежит на поддержке 198, следующая 195.5. Сбер убил за один день приличный и объемный рост последних четырех дней, так что там не очень понятно, отдадут 100 или от 101 как в прошлый раз все будут выкупать. Так что не до лонгов))

В понедельник американские фондовые индексы завершили торги снижением из-за надвигающейся проблемы дефолта Греции и отсутствия ясности с повышением лимита долга США. Тем не менее, в середине торговой сессии можно было наблюдать постепенное восстановление позиций, после первоначальной просадки, видимо достаточно успешный старт сезона квартальной отчетности поддерживает сейчас рынок. Чтобы лишний раз не нервировать инвестиционное сообщество, агентство Moody’s предлагает США законодательно избавиться от лимита госдолга, ведь печатать деньги и жить взаймы – это суть текущей экономической доктрины Америки. Кстати, американское рейтинговое агентство Egan-Jones Rating Company (признано Комиссией по ценным бумагам и биржам США) вчера снизило кредитный рейтинг Америки на одну ступень с ААА до АА+.

Эта неделя станет очень важной для глобальных финансовых рынков. В Конгрессе США уже наметился определенный прогресс по части утверждения предельного уровня задолженности и возможно, мы увидим принятие его Конгрессменами до конца недели. Наконец, в четверг состоится очередное экстренное заседание глав еврозоны, от которого все ждут расширения объема и масштабов существующих схем помощи проблемным странам еврозоны. Видимо этими двумя факторами объясняется текущее относительное затишье по паре EUR/USD (1,41). Стабильная ситуация сейчас наблюдается и на рынке нефти: Brent $116,3/барр. На азиатских рынках акций сегодня нет ярко выраженной динамики движения индексов.

Во вторник мы начнем торги на нашем рынке акций с нейтрально-позитивными настроениями. Резкое падение акций Сбербанка (-3,95%) под закрытие вчерашней сессии опустило индекс ММВБ (-1,57%) ниже отметки 1690 п. без малейших попыток отскока – это значит, что сегодня утром мы можем увидеть продолжение попыток продавить рынок ниже. Однако играть агрессивно вниз с текущих уровней уже не стоит, даже, несмотря на то, что на часовом графике индекса был пробит вниз сужающийся треугольник. Сильная поддержка по индексу ММВБ сейчас находится на уровне 200-дневной скользящей средней (1640 п.). В такой ситуации инвесторам лучше не выходить из позиций, а вот спекулянтам стоит торговать рынок (фьючерс РТС и ликвидные бумаги) в обе стороны.

Сегодня в 13-00 ждем публикации индекса настроений и экономических условий в еврозоне от исследовательского института ZEW. В 16-30 ждем статистики из США по числу выданных разрешений на строительство новых домов. До начала торгов в США свои квартальные отчеты опубликуют: Bank of America; Goldman Sachs; Wells Fargo; Johnson & Johnson. После закрытия торгов отчетность представят: Apple и Yahoo!

По двум главным темам этой недели вчера не было практически никаких существенных событий, но инвесторы ждут от евросаммита неприятных новостей. Поэтому рынки вчера снижались. Индекс S&P500 пробил 1300 пунктов вниз, дошел до 61,8% коррекции последнего ралли конца июня, ознаменовавшего окончание QE2, и вернулся в диапазон 1300-1325 пунктов по индексу S&P500.

Я мало верю в анализ Фибоначчи и совсем не верю в волны Эллиота. Как говорит один мой приятель: «В какое место графика не ткни, обязательно наткнешься на какую-нибудь фибу.

Но,тем не менее, у меня есть привычка накидывать сетку Фибоначчи на последний размах (волну). Наиболее важный уровень 61,8% редко пробивается сразу без какого-то серьезного фундаментального (новостного) фактора.

В прошлые понедельник и вторник я уделил много внимания фундаментальной картине рынка; так были и конкретные «прогнозы от Чессплейера» (свои прогнозы на блоге я помечаю такой тегой).Не каждый мой вью рынка содержит прогноз поведения рынка, но там, где они есть, я стараюсь их помечать соответствующей тегой.

Последние три дня, если вы заметили, У МЕНЯ НЕТ ПРОГНОЗОВ.

В среднесрочном видении рынка ничего не изменилось, а на 1-2 дня я рынок не очень-то хорошо вижу, а сейчас НЕ ВИЖУ вовсе.

Я вырабатываю в себе рыночную ДАЛЬНОЗОРКОСТЬ.

В прошлый понедельник я писал: «Скорее всего ралли конца полугодия в пятницу завершилось, и мы увидим в ближайшее время тестирование уровня 1300 пунктов по индексу S&P500». Вчера мы это увидели.

В прошлый вторник я писал:

«Мне представляется, что нынешнее падение рынка акций продолжится по крайней мере до 200-дневной скользящей средней: 1276-1280 пунктов. За это время доходность 10-year UST должна обновить минимум 2,84% (сейчас 2,91%). Последует отскок, но затем, через какое-то время должно последовать продолжение падения в район 1250 пунктов».

Если бы аукционы по размещению итальянских облигаций в четверг завершились неудачно, то мы бы увидели 1276-1280 пунктов на прошлой неделе. Думаю, что на этой неделе это вполне возможно, хотя и произойдет, возможно, только в четверг.

В нынешней ситуации есть один очень важный момент.

Хроническая слабость доллара будет мешать падению фондовых рынков.

В текущей ситуации (почти) любое развитие событий вокруг бюджета США плохо для доллара.

Поэтому американский рынок акций не может сильно упасть, даже если ситуация в Греции будет развиваться по самому худшему сценарию (дефолт). Полагаю, что правительства в этом случае быстро придут банкам на помощь и выступления Трише и Бернанке успокоят рынки.

Индекс S&P500 уже два раза тестировал 200-дневную скользящую среднюю. Заманчиво с точки зрения кукловода пробить ее в третий раз, СОБРАТЬ ВСЕ СТОПЫ, и вернуться опять в диапазон 1300-1350 пунктов по индексу S&P500.

Разворот в этом случае ИМХО совпадет с разворотом на рынке золота. Когда твердая валюта перестанет устраивать инвесторов, они начнут возвращаться в акции.

Поскольку US Treasuries на нынешнем уровне цен являются рискованным активом... Инвесторы требуют большей доходности. Если потолок госдолга поднимут на 2 трлн. долларов или выше, то это может вызвать обвал на рынке UST.

Куда тогда бежать бедному инвестору? Если золото и серебро к тому моменту будут перекуплены, то остается только бежать в commodities и акции.

Поэтому мой среднесрочный прогноз, который я дал в прошлый понедельник, остается без изменений:

«В среднесрочном плане я ожидаю, что фондовый рынок при повышенной волатильности сохранится в диапазоне 1250-1370 пунктов по индексу S&P500».

Этот широкий равновесный уровень может сохраниться еще очень долго; вплоть до нескольких месяцев.

Начнём с евро: на графике показан спред FRA-OIS европейской ликвидности.

Это довольно сложный банковский спред между ставкой межбанковских соглашений о взаимной компенсации изменения процентных ставок и фиксированным плечом OIS свопа (среднее геометрическое ожидаемых overnight FED ставок).

Отражает здоровье кредитно денежной системы, т.е. при росте показателя ситуация с ликвидностью ухудшается. Показатель достаточно точно отражает ситуацию с ликвидностью, потому что в отличие от спреда LIBOR-OIS, где ставками LIBOR манипулируют банки лондонского Сити, FRA (FORWARD RATE AGREEMENT) является рыночным инструментом, т.е. им невозможно манипулировать.

Если цены будут повышаться, то я буду покупать акции Роснефть, СевСт-ао, Сургнфгз, ФСК ЕЭС и фьючерсы Eu-09.11, GAZR-06.11, ROSN-09.11. Если цены будут понижаться, то я буду продавать акции Сбербанк, ГМКНорНик, ВТБ, ГАЗПРОМ по 199.3, ЛУКОЙЛ и фьючерсы RTS-09.11, RTS-09.11, VTBR-09.11, SBRF-09.11, LKOH-09.11, GMKR-09.11. Торги акциями РусГидро и фьючерсами GOLD-09.11, Si-09.11, ED-09.11 запрещены из-за экстремальной волатильности инструментов.

Хорошо, что самому не надо писать: нашел обширный комментарий на русском. Дополню его двумя графиками и комментарием на английском.

ЛОНДОН, 15 июля /Dow Jones/. 8 банков провалили европейские «стресс-тесты»; совокупный дефицит капитала при наихудшем сценарии оценен в 2,5 млрд евро. Об этом заявил европейский банковский регулятор European Banking Authority в пятницу.

16 банков прошли тесты с трудом. В целом испытаниям были подвергнуты 90 важнейших кредитных институтов Европы; основным вопросом было — жизнеспособны ли они в условиях экономического спада и сложной ситуации в финансовой системе.

Результаты тестов довольно-таки благоприятны для большинства европейских банков, поэтому реакция инвесторов и аналитиков, скорее всего, будет достаточно скептической. По мнению экспертов, порядка 20 банков должны были потерпеть неудачу в тестах — и им должны были потребоваться десятки миллиардов евро нового капитала.

Прошлогодние тесты также не вызвали доверия — они были весьма мягкими. Несмотря на это, 7 банков не смогли преодолеть этот барьер, их дефицит капитала составил 3,5 млрд евро.

Новые тесты, проводившиеся с начала марта, стали очередной попыткой лиц, принимающих решения, обуздать финансовый кризис. Целью было утихомирить опасения инвесторов, аналитиков, регуляторов, банкиров в отношении того, что кредиторы располагают громадными портфелями рисковых кредитов и ценных бумаг /причем информации о их стоимости нет/, которые могут обрушить банковские системы и целые экономики.

Тесты 2011 г проверяли способности банков 20 стран работать в условиях 2 лет роста безработицы, падения цен на жилье и других неблагоприятных факторов, которые были названы регуляторами «наихудшим сценарием». От банков, чьи буферы капитала составили при таких условиях менее 5% взвешенных риском активов, потребуется привлечь новые средства до конца года путем продажи акций или активов. Тем, кому не удастся достичь этого, необходимо будет обратиться к своим национальным правительствам за помощью.

Испания, чьи экономика и банковская система сильно пострадали от краха на рынке жилья, оказалась в количественном отношении слабейшим звеном — целых 5 ее банков не смогли достичь заветного уровня 5%, сообщает EBA. Еще 7 испанских банков прошли тест с трудом, их коэффициенты капитала составили 5-6%.

2 греческих и 1 австрийский банк также провалили тесты. С трудом их прошли 1 банк с Кипра, 2 — из Германии, 2 — из Греции, 1 — из Италии, 2 — из Португалии, 1 — из Словении.

В Ирландии, которой пришлось принять масштабную зарубежную помощь прошлой осенью после резкого ухудшения ситуации в банковской системе, все 3 протестированных банка легко прошли испытания.

Небольшое число банков, которые не соответствуют требования, обусловлено тем, что в последний год в секторе активно привлекались капиталы. По информации EBA, банки, подвергнутые тестированию, привлекли 60 млрд евро в первые 4 месяца 2011 г. Если бы тесты проводились на основе финансовых позиций банков на 31 декабря 2010 г, их не смогли бы пройти 20 кредитных институтов, причем дефицит капитала составил бы 26,8 млрд евро.

Другая причина сравнительно благоприятных результатов тестов — довольно-таки мягкие предположения, которые были заложены в их основу. Так, наихудший сценарий предполагает уровень безработицы в Испании в этом году 21,3%, в следующем — 22,4%. При этом в конце 1-го квартала в стране было 21,29% безработных.

Помимо этого, тесты не проверяли на прочность глубину и стабильность банковских пулов депозитов и других источников финансирования — иначе говоря, как будут действовать кредиторы, если Греция или Португалия, к примеру, объявят о дефолте?

«Стресс-тесты проверяют банковскую систему на устойчивость к шоку — но не слишком жесткому», — подчеркивает Марчел Александрович из Jefferies International Ltd.

Представители EBA в частном порядке признают, что некоторые из предположений тестов никак не относятся к действительно кошмарным экономическим сценариям. По их словам, истинная ценность тестов — в увеличении транспарентности банковской системы. Для этого банкам нужно было раскрыть свои риски с самых разнообразных сторон — от греческих суверенных долгов до датских деривативов и мальтийских ипотечных кредитов. На этот раз потребовалась информация по 3200 категорий против 149 в прошлогодних тестах.

Увеличение транспарентности, полагают в EBA, позволит смягчить опасения в отношении скрытых убытков на балансах некоторых банков.

«Это упражнение в повышении прозрачности в большей степени, чем что-либо еще», — подчеркивает Эндрю Лим из Espirito Santo Investment Bank. «Цель не состоит в том, чтобы развеять опасения в отношении суверенных долгов. тесты всего лишь должны помочь определить, каким банка и в каком объеме нужен дополнительный капитал».

EBA, новый регулятор, базирующийся в Лондоне, пытался сделать процесс достаточно достоверным после того как в прошлом году качество и результаты тестов были поставлены под вопрос. 7 банков, которые провалили тесты в 2010 г, были или уже национализированы, или находились в процессе слияния с другими институтами. Это позволило регуляторам и политикам не предпринимать решительных мер по укреплению своих банковских систем.

В США имела место совершенно другая ситуация — весной 2009 г там были проведены стресс-тесты, которые эффективно положили конец панике. 9 из 19 крупнейших банков были признаны недостаточно капитализированными и их обязали привлечь 75 млрд долл.

Новые тесты EBA симулируют более жесткие экономические условия и требуют от банков соответствия куда более высокому коэффициенту капитала, чем в 2010 г. EBA также удалось справиться с попытками банков обойтись малой кровью. Так, они более не смогут просто утверждать, что их балансы будут сокращены, а прибыль вырастет — и это позволит покрыть дефицит капитала. Результаты каждого банка будут рассмотрены регуляторами другой страны, а также представителями EBA и ЕЦБ.

Ужесточение процесса вызвало протесты от таких стран как Испания и Германия, где регуляторы, политики и банки публично заявляли, что результатом может стать паника.

Осознав в среду, что тест будет провален, немецкий Helaba запретил EBA публиковать его результаты. Этого банка нет в числе тех 8, которые не прошли тесты, и о которых было объявлено сегодня.

А так выглядят результаты стресстестов.

Большинство банков в этом списке – испанские. Но в этом нет ничего особенного, т.к. Испания предложила наибольшее число банков для участия в стресстестах.

Участвовавшие в стресстестах испанские банки представляли 93% всех банковских активов страны.

Более подробно здесь без перевода:

Spanish banking sector in focus

It was Spanish banks in particular that attracted negative attention on Friday, with 12 of the 24 banks that failed or nearly failed (Tier 1 Capital Ratios below 6%) being Spanish. In particular, Caja de Ahorros del Meditarraneo was in the spotlight since it came out with a EUR947 million capital shortfall – nearly half of the aggregate capital shortfall of the eight banks failing.

But it is important to keep in mind that Spain also had the biggest number of banks participating in the test, and that the failing banks are relatively small. In total, 25 Spanish banking groups, representing 28% of the total sample and 93% of total Spanish banks' assets, participated in the stress tests. The five failing Spanish banks only represent 9% of total Spanish banking assets.

The Spanish Economic Ministry said on Friday that 'overall, the banking system in Spain is adequately capitalised'. Furthermore, the Ministry added that 'the Spanish financial system has a Core Tier 1 Capital Ratio after the stress test of 8.6%, with an excess of capital of EUR71,644 million over the 5% set by EBA. In the baseline scenario, this figure increases to 10.5% of Core Tier 1' (see statement).

The fact that it is primarily Spanish banks that do not meet the requirements reflects the collapse of the Spanish housing market. Market participants and rating agencies have previously expressed concerns about the solvency of the Spanish cajas (regional savings banks). There remains a lot of uncertainty about the size of the potential losses that the Spainsh cajas will eventually have to endure, due to their lending to real estate and construction activity, as we do not know how much more Spanish house prices will decline.

The Spanish banking system is currently undergoing a transformation. Earlier this year, new legislation was passed that increased significantly the capital requirements for Spanish credit institutions (Royal Decree Law 2/2011). If the Spanish banks themselves are not able to raise the necessary private capital, the Fund for Orderly Bank Restructuring (FROB) will be ready to provide public support temporarily. The FROB has financing capabilities of up to EUR99bn, has already invested EUR10bn in credit institutions and holds EUR9.8bn in liquidity.

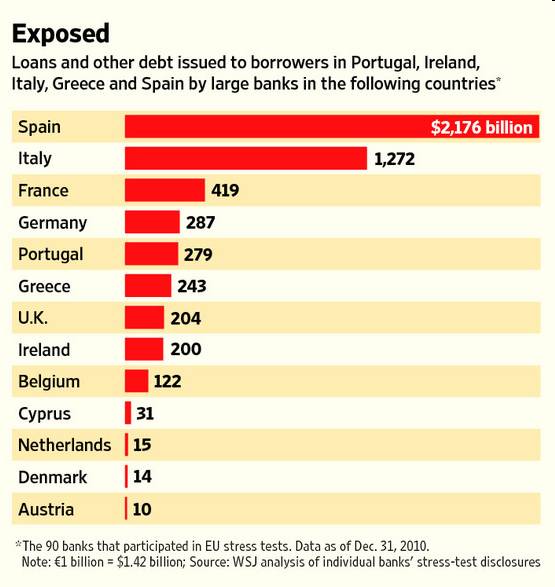

Интересен еще следующий график из исследования WSJ. На нем показан объем займов в странах PIIGS банков, участвовавших в стресстестах.