ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Оживление в паре EUR/USD в четверг мы склонны считать не более чем обычной технической коррекцией после сильного снижения днем ранее, по-прежнему придерживаясь мнения, что до конца года курс евро может опуститься в район отметки 1.31 или даже ниже.

Что касается при этом разговоров об улучшении ситуации в Италии, то, на наш взгляд, это не более чем временная передышка, вслед за которой еще последует приступ паники и продажи евро либо на опасениях развала зоны евро, либо на фоне спекуляций о том, что рано или поздно Рим все-таки обратиться за помощью.

Италия

Позитивным моментом для евро некоторые считают удачное размещение Италией 10 ноября 12-ти месячных векселей на 5 млрд евро (по максимуму). Мы не совсем понимаем, с чем здесь связана эйфория. Во-первых, бумаги ушли под рекордную с 1997 года доходность (6.087% против 3.57% ранее), что само по себе пугает. Во-вторых, это краткосрочные инструменты денежного рынка; куда интереснее будет размещение 5-летних гособлигаций 15 ноября.

Доходность 10-летни гособлигаций Италии снизилась с 7.3% до 6.8% в четверг на фоне слухов о том, что ЕЦБ начал скупать итальянские долги. В данном случае проблема заключается в том, что ЕЦБ по-прежнему выступает категорически против того, чтобы быть кредитором последней инстанции для проблемных стран, поэтому много итальянских бумаг он по определению купить не сможет. То есть ЕЦБ выиграл политикам всего лишь немного времени, поэтому рано или поздно тема роста доходности десятилеток выше 7% вновь выйдет на первый план.

Н.Рубини: а) Италия — too big to fail, to bid to save б) EFSF и ESM — это две «птицы», которые не взлетят в) ЕЦБ не может стать кредитором последней инстанции г) нельзя исключать выход Италии из зоны евро.

В общем, Италия у нас продолжает ассоциироваться с пациентом, который пребывает в реанимации, но состояние которого несколько стабилизировалось. Данный фактор риска для евро еще не отыгран в полной мере и в ближайшие недели, скорее всего, продолжит оказывать понижательное давление на пару EUR/USD. Непосредственно в пятницу мы ждем итогов голосования в парламенте Италии по вопросу мер бюджетной экономии. Возможно, что в выходные представители ЕЦБ, либо Франции и Германии решатся на какие-либо заявления.

Далее определенное беспокойство начинает у нас вызывать текущая ситуация вокруг Франции, которая посредством эффекта «домино» тоже, как оказывается, становится все больше вовлечена в текущий долговой кризис, причем, как мишень для спекулянтов

Франция

CDS на госдолг Франции достигли новых рекордных максимумов.

Французский рынок акций и акции французских банков демонстрируют динамику хуже остальных региональных бирж единой Европы.

Доходность 10-ти летних гособлигаций Франции +20 б.п. до 3.44% (для сравнения доходность аналогичных облигаций Германии менее 2%).

Президент и основатель Egan Jones в интервью Bloomberg высказал беспокойство за кредитный рейтинг Франции, намекнув на его снижение.

S&P подтверждает ААА рейтинг Франции, прогноз стабильный (ранее технический сбой - сообщения о том, что рейтинг может быть понижен).

В общем, активных участников текущего долгового кризиса в Европе становится все больше, что только подтверждает то, что мы по-прежнему имеем дело с нисходящим трендом в EUR/USD на рынке Forex.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Хроническое опоздание

Мы держим шорт в EURUSD, остальные позиции.

Греция определилась с новым премьером. Им станет Лукас Пападемос, экс-вице президент ЕЦБ. Назначение теперь уже скорее символическое. Возможно, оно поддержало бы рынки, если бы произошло несколько месяцев назад. Но страна категорически отстает от графика, и перемены в правительстве не смогут быстро стабилизировать ситуацию. Все внимание теперь обращено на Рим, где в ближайшие дни также, вероятно, будет объявлено имя наследника Берлускони. Но еще перед этим сенат Италии должен принять решение по сокращению бюджетных расходов. Голосование запланировано на сегодняшний вечер, и на тонком рынке оно определенно способно вызвать всплеск волатильности.

Как мы уже писали, именно Италия сейчас определяет диспозицию на всех финансовых рынках. Относительно удачный аукцион долговых бумаг накануне спровоцировал ралли во всех инструментах, связанных с риском. EURUSD достигла района 1.365, однако удержаться там паре не удалось. Увы, аукционом или голосованием уже вряд ли можно помочь ситуации. Пожар на долговом рынке Рима нужно заливать деньгами, и поможет здесь только ЕЦБ. Пока центробанк настойчиво воздерживается от покупок больших объемов долга, евро будет оставаться под среднесрочным давлением. По рынкам ходит слух о том, что уже сегодня вечером монетарные власти Европы могут объявить о запуске новой безлимитной программы скупки облигаций. Если это действительно произойдет, настроения глобально изменятся. Но мы не думаем, что регулятор готов нанести такой удар, а потому сохраняем цель по EURUSD на 1.315.

В покупке по стоп-лимит заявкам: акции ВТБ ао, ФСК ЕЭС ао, Роснефть, ЛУКОЙЛ и фьючерсы Eu-12.11, GOLD-12.11, ED-12.11, VTBR-12.11. В продаже по стоп-лимит заявкам: акции Новатэк ао, ГАЗПРОМ ао, Уркалий-ао, Сургнфгз, ИнтерРАОао, Татнфт 3ао, Сургнфгз-п, Ростел-ао и фьючерсы Eu-12.11. Вне рынка: акции РусГидро, СевСт-ао, НЛМК ао, ГМКНорНик, ХолМРСК ао, ПолюсЗолото, Сбербанк, Сбербанк-п и фьючерсы RTS-12.11, Si-12.11, SBRF-12.11, ROSN-12.11, GMKR-12.11. GAZR-12.11, LKOH-12.11.

ЕЦБ вчера проснулся и очень активно приступил к покупкам итальянского долга: как на вторичном рынке, так и на первичном через дружественные ему банки.

Это помогло евро и рискованным активам немного восстановить утраченные позиции.

Вряд ли ЕЦБ растеряет пыл за один день, поэтому я сегодня ожидал бы продолжения активных покупок итальянских долговых бумаг ( в конце концов ведь Драги – итальянец) и некоторую позитивную динамику рынков.

В настоящий момент сложилась интересная ситуация, когда действия европейских ( не американских !) монетарных властей определяют целиком то, что происходит на рынках.

ЕЦБ сможет еще несколько дней удерживать рынок, но затем должны уже приниматься какие-то меры.

Дело в том, что при доходности свыше 6-6,5% никто итальянские облигации не покупает; все кроме ЕЦБ их только продают. Эти уровни считаются нестабильными с точки зрения обслуживания госдолга.

Недавняя истории с Грецией, Ирландией и Португалией показывают, что спустя 2 недели после того, как доходность на 10-летние бумаги превышала 7%, этим странам приходилось обращаться за помощью.

С Италией, конечно, все гораздо сложнее, потому что ее долг превышает общий долг этих трех стран. Поэтому в ее случае должно быть найдено какое-то другое, более непростое решение.

По индексу S&P500 вырисовывается треугольник консолидации и скорее всего, S&P500 останется в рамках этого треугольника в ближайшие 3-4 сессии. Дальнейшее будет зависеть от того, какие действия изберут европейские власти.

Вчерашние действия опционных трейдеров (put/call коэффициент) поддерживают эту точку зрения.

Более подробно мой прогноз можно прочитать во вью рынка

Сделав прокол 1220 по фсипу, амеры сразу же вышли вверх, и всю сессию торговались выше, довольно легко прошли 1233, а потом, хоть и с откатами, и 1243. Сегодня утром 1245, получается, что они снова в середине диапазона этой недели, демонстрируя равновесное состояние. В принципе это не имеет значения, более сильное снижение должно быть на следующей неделе, с пробитием 1200.

Наши вчера уже утром заявили о нежелании рисовать большой минус, ГМК, Сбер, РН прижали к -3%, но удержать не смогли и не пытались, довольно быстро рынок вышел в ноль, а закрылся в заметном плюсе, пройдя от 1442 до 1499 и откатившись к 1489 по мамбе. Понятно, что бычки увидели сильных амеров и поторопились нарисовать третье дно и выкупиться с него. Другое дело, что это совершенно неумный и поспешный шаг, эту неделю все равно надо закрывать в минусе, и сильно падать на следующей. Так что играю от шорта.

Вчера американские фондовые индексы хоть и завершили день в плюсовой зоне, но от своих уровней открытия они далеко не ушли. После обвала накануне торги в четверг проходили несколько нервно. Благодаря активным покупкам ЕЦБ доходность по итальянским облигациям вчера опустилась ниже знаковой отметки 7% поэтому поводов для распродаж не было и часть «медведей» была вынуждена закрыть короткие позиции.

Вчерашняя статистика показала снижение числа первичных обращений за пособиями по безработице до 390 тыс. (минимум со 2 апреля), против 400 тыс. на предыдущей неделе. В целом ситуация на рынках очень подвижная, а равновесие – хрупкое, что вызывает частые перемены настроений в зависимости от новостного фона.

Позиции европейской валюты за последние сутки не претерпели существенных изменений (EUR/USD 1,3620). Вчера канцлер Германии Ангела Меркель опровергла слухи о том, что рассматривает вариант реформирования еврозоны. S&P подтвердило рейтинг Франции на уровне AAА со стабильным прогнозом. Правда Европейская комиссия ухудшила прогноз роста ВВП еврозоны на текущий и следующий год: до 1,5% с 1,6% в 2011 году и до 0,5% с 1,8% в 2012 году, а совокупный уровень госдолга в следующем году вырастет до 90,4% ВВП с 88% ВВП в 2011 году. При этом ЕЦБ заявил, что не будет покупать долговые бумаги европейских стран на первичном рынке. То есть долгосрочная проблема раздутого госдолга остается главным фактором неопределенности для инвесторов.

Открытие торгов на российских биржах в пятницу мы увидим в позитивной зоне. Думаю, затем нас ждет непродолжительное снижение, и потом новые попытки роста. Индекс ММВБ вчера закрылся четко на уровне 50% коррекции от уровней падения в среду (1489 п.). Полеты вверх-вниз в котировках российских акций проходят без явных фундаментальных на то оснований. Такая волатильность спекулянтам дает возможность быстрого заработка, но выматывает нервы среднесрочным инвесторам, желающих видеть котировки акций выше к Новому году. Ничего не поделаешь – индекс ММВБ сейчас отрабатывает движение в рамках сужающегося треугольника на часовом графике. Поэтому следим за уровнем 1450 снизу, и 1525 п. сверху, пробой которых, будет означать усиление движение в сторону пробоя. А пока этого не случилось, мы продолжаем держать позиции в ликвидных бумагах, купленных вчера утром.

Сегодня в США отмечается День Ветеранов, поэтому банки и долговой рынок будут закрыты, а фондовые и фьючерсные биржи работают. Это означает, что сегодняшние торги у нас, скорее всего, будут не активными, а динамика индексов будет больше напоминать консолидацию. В 18-55 ждем публикации индекса потребительского доверия США за ноябрь от университета Мичигана.

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид на итальянские долговые бумаги.

..

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Насчет европейских властей неизвестно, но вот ЕЦБ вчера проснулся и очень активно провел день в борьбе со спекулянтами. Утром он сразу интервенциями опустил доходность 10-летних итальянских бумаг ниже 7%.

Далее последовали еще более интересные события.

Годичные государственные облигации Италии торговались с доходностью 7,75% на вторичном рынке за несколько минут до того, как были объявлены результаты состоявшегося аукциона, на котором доходность оказалась почти на 200 пунктов ниже.

В обычных условиях такого не происходит. Это были нерыночные результаты.

ЕЦБ законами Евросоюза запрещено проводить покупки облигаций на первичных аукционах. Таким образом, ЕЦБ задействовал для этого какие-то дружественные банки.

Это серьезный сигнал, что ЕЦБ настроен очень решительно.

Активные действия ЕЦБ помогли евро и рискованным активам немного восстановить утраченные позиции.

Вряд ли ЕЦБ растеряет пыл за один день, поэтому я сегодня ожидал бы продолжения активных покупок итальянских долговых бумаг ( в конце концов, ведь Драги – итальянец) и некоторую позитивную динамику рынков.

В настоящий момент сложилась интересная ситуация, когда действия европейских монетарных властей определяют целиком то, что происходит на рынках.

В то же время, объем рынка итальянского долга огромен – 1,9 трлн. евро и надолго ЕЦБ не хватит.

Кроме того, есть еще другие страны и другие долговые бумаги, которые тоже не должны оставаться без внимания.

Вчера, кстати, произошло сильное расширение спрэда между германскими и французскими облигациями. Опять пошли слухи о понижении рейтинга Франции, которые затем были опровергнуты агентством S&P.

ЕЦБ сможет еще несколько дней удерживать рынок, но затем должны уже приниматься какие-то меры.

Дело в том, что при доходности свыше 6-6,5% никто итальянские облигации не покупает; все кроме ЕЦБ их только продают.

Недавняя истории с Грецией, Ирландией и Португалией показывают, что спустя 2 недели после того, как доходность на 10-летние бумаги превышала 7%, этим странам приходилось обращаться за помощью.

С Италией, конечно, все гораздо сложнее, потому что ее долг превышает общий долг этих трех стран. Поэтому в ее случае должно быть найдено какое-то другое решение.

Вчера должно было состояться экстренное заседание ЕЦБ, но, видимо, главные вопросы удалось решить «в рабочем порядке» и, как сообщил спикер Бундесбанка, такого заседания и сегодня не состоится.

Вчера ходили слухи о том, что ЕЦБ может избрать тактику SNB: установить планку и покупать облигации проблемных стран в неограниченных количествах.

На самом деле это являлось бы выходом из ситуации. Но пока Германия этому усиленно противится.

По индексу S&P500 вырисовывается треугольник консолидации.

Скорее всего, S&P500 останется в рамках этого треугольника в ближайшие 3-4 сессии. Дальнейшее будет зависеть от того, какие действия изберут европейские власти.

Вчерашние действия опционных трейдеров (put/call коэффициент) поддерживают эту точку зрения.

Сохраняю долгосрочную длинную позицию по акциям: ВТБ ао, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, Роснефть, Ростел -ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС ао, ХолМРСК ао.

В валютных обзорах рынка я стараюсь не повторять тезисы других авторов ( а их статьи весьма качественны), а посмотреть на ситуацию с какой-то другой стороны.

После того, как спрэд между 10-летними государственными облигациями Португалии, Греции и Ирландии достиг 6,5%, потребовалось всего 14 дней для того, чтобы эти страны попросили Евросоюз о помощи. И помощь эту они получили.

Доходность 10-летних итальянских бумаг уже второй день торгуется в диапазоне 6,8-7,5%.

Возможно, что с Италией будет по-другому, поскольку помочь так, как помогли тем странам, Италии невозможно.

Она слишком большая. Однако на евро это будет продолжать давить...

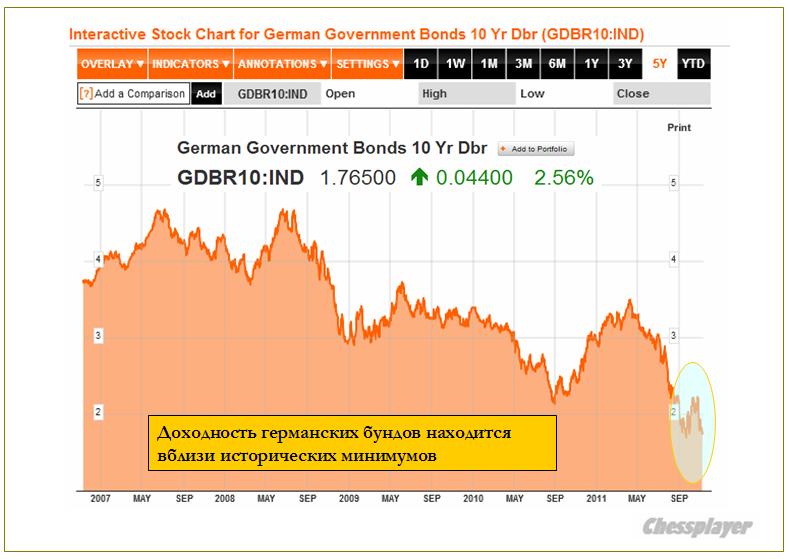

Между тем доходность германских бундов достигла близких к историческим минимальных значений. Такая уж это спокойная гавань?

Странно. Если бы в еврозоне ожидалось масштабное печатание денег (а оно крайне необходимо!), то немецкие бунды не имели бы меньшую доходность, чем американские трежеря. Это говорит в пользу слухов о «малой еврозоне»...

И все-таки, при нынешней «необычайной неопределенности», на мой взгляд, было бы разумно переключиться на US Treasuries... Это к вопросу о перспективах доллара.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Когда размер имеет значение

Мы открыли шорт в EURUSD на пробитии 1.365, сохраняем прочие позиции.

ЕЦБ должен выйти на рынок облигаций Италии, причем с существенно большими объемами, чем до сих пор. Если этого не произойдет, кризис в еврозоне распространится глобально и в считанные недели достигнет масштабов 2008-го года. В отсутствие агрессивных интервенций центробанка это, увы, основной сценарий. EURUSD проломила поддержку на 1.365 и также быстро убрала последний порог на 1.355. Целью по этой паре теперь выступает отметка 1.31. Но это еще цветочки. Если посмотреть на длинные графики, то уход ниже 1.31 меняет всю диспозицию на рынке единой валюты - а за этим последует изменение монетарного режима абсолютно везде. Сухой целью при падении ниже 1.3 станет уровень 0.89, где EURUSD начинала свою историю.

Следить сейчас имеет смысл только за ситуацией с итальянским долгом. Повторим тезим, который звучал в этих обзорах уже несколько раз: пока доходности итальянских облигаций находятся в районе 7%, на рынке будет происходить автоматическая продажа риска. Разумеется, она будет прерываться коррекциями. Последнее движение EURUSD от 1.385 к 1.345 должно быть скомпенсировано некоторым движением вверх. Однако любой рост к 1.36 мы рассматриваем как хорошую возможность дополнительно нарастить шорт в паре. Повторимся, изменить диспозицию может только ЕЦБ или совместная интервенция. В остальном все второстепенно, минутки Банка Англии, данные по экономике США и прочая статистика сейчас вряд ли окажут на рынок

В покупке по стоп-лимит заявкам: акции Новатэк ао, ГАЗПРОМ ао, ВТБ ао, Роснефть, Уркалий-ао, ЛУКОЙЛ, Сургнфгз, ИнтерРАОао, Татнфт 3ао, Сургнфгз-п, Ростел-ао и фьючерсы GOLD-12.11, ED-12.11, GAZR-12.11, VTBR-12.11, LKOH-12.11. В продаже по стоп-лимит заявкам: фьючерсы GOLD-12.11. Вне рынка: акции РусГидро, СевСт-ао, НЛМК ао, ГМКНорНик, ХолМРСК ао, ФСК ЕЭС ао, ПолюсЗолото, Сбербанк, Сбербанк-п и фьючерсы RTS-12.11, Si-12.11, Eu-12.11, SBRF-12.11, ROSN-12.11, GMKR-12.11.

Сегодня, 10 ноября, на открытии торгов в Москве мы ждем нейтральной динамики. Возможно, утром игроки предпримут попытку отыграть часть вчерашнего падения с целью около 1490 пунктов по ММВБ. Однако, после открытия торгов в Европе продавцы, скорее всего, вернутся. Закрытие в красном цвете.

В 17:30 мск ожидаем выхода отчетности США по внешней торговле, данные которой возможно поддержат рынок.

В последние дни фондовые рынки и рискованные активы росли, не обращая внимания на фундаментальные факторы – прежде всего на то, что происходит на кредитных рынках.

Коллапс итальянского рынка долго зрел-зрел, и вот вчера ситуация вышла из под контроля.

Вчера LCH.Clearnet повысила маржинальные требования на 5%: по 10-леткам с 6,65% до 11,65%.

Скажу больше: это повышение не станет последним. Новые повышения маржинальных требований не за горами; как это было в случае с ирландскими и португальскими и греческими бумагами.

Goldman Sachs ожидает, что в ближайшем будущем еще последует повышение маржинальных требований на 10%.

Это очень серьезно, потому что вызовет коллапс рынка итальянских государственных облигаций и цепную реакцию банкротств.

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид на итальянские долговые бумаги

Это то, что нужно делать. Однако, на самом деле за кулисами евроспектакля происходят совершенно другие вещи.

Рейтерс вчера опубликовал интересную утечку информации из официальных кругов еврозоны.

В последние месяцы Франция и Германия вели интенсивные консультации на всех уровнях о создании малой еврозоны.

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Итак, амеры выдали -50 пунктов, под -4% по фсипу, и коснулись 1220, важная точка 1240 пройдена уверенно, теперь это сильное сопротивление, также сопротивлением является 1233. Скорее всего на следующей неделе пойдет пробой 1200 по фсипу, причем пробить должны мощно, это не поддержка, сразу к 1180 минимум с целью 1150. А на этой неделе могут пока остаться в диапазоне 1208-1240. В общем чем ближе к 1240, тем больше должно быть продаж.

На европейской сцене стали сменять премьеров, как будто это что-то изменит. Типа на их место придут честные профессионалы, которые моментально выведут свои страны из кризиса? вместо папандреу в греции прочат пападемоса, потом придет к власти папапападос, потом папажопус, потом папамедныйтазус, и это будет еще не конец)).

Наши показали вчера утром +1%, повторили хаи недели около 1535, и стремительно потеряли более 70 пунктов по мамбе, сбер прошел с 86 до 78.7 (-8.5%), причем так, что из 16 получасовиков только два оказались не отрицательными, отскоков практически не было, оборот составил более 40 ярдов. Сегодня самые простой ориентир - это -3% по фишкам, и ГП, и РН еще высоко, да и сбер тоже, да и мамба 1470, так что есть куда снижаться. Смотрим как будут прижимать шортами к -3%, на каких объемах. В ноябре должен быть еще один сильно отрицательный день, но скорее всего на следующей неделе. Так что если и буду играть от лонгов, то очень небольшими объемами, и очень пугливо. Мы еще даже не в середине снижения.

В минувшую среду фондовые индексы США рухнули на наибольшую величину с августа этого года завершив торги с потерями более 3%. Индекс волатильности VIX (индекс страха) подсочил на 31%. В лидерах падения вчера оказались акции финансового сектора и сырьевых компаний. Копившаяся неопределенность инвесторов относительно проблем итальянского госдолга вчера дала о себе знать. В среду произошел стремительный рост доходности гособлигаций (7,5% по 10-летним бондам с 6,6% днем ранее), даже, несмотря на усилия ЕЦБ по поддержке этого рынка. Среди инвесторов это породило опасения о возможном развале европейского монетарного союза. Курс евро против доллара рухнул за день более, чем на 2% (EUR/USD 1,3530). Как не кстати, глава МВФ Кристин Лагард заявила, что мировая экономика находится на грани погружения в «потерянное десятилетие». Одним словом по мировым фондовым биржам прокатилась волна агрессивных продаж, которая с учетом амплитуды ее движения одним днем не закончится.

Цены на нефть марки Brentне охотно сдают свои позиции, оставаясь выше отметки $112/барр. В секторе промышленных металлов также заметна коррекция (медь $7410/т; никель $18100/т), которая пока не выходит за рамки средних цен середины октября. На азиатских фондовых биржах сегодня отмечено падение индексов (MSCIAsia -3,8%) вслед за Штатами и Европой.

В четверг торги на ММВБ начнутся в красной зоне. Однако не исключаю, что утренний гэп мы сегодня закроем. Крайне слабое закрытие наших индексов на торгах в среду говорит о том, что участники рынка видят продолжение снижение и сегодня. Возросшие торговые обороты на падении говорят не только о закрытии длинных позиций, но и об открытии спекулятивных коротких. Дневные потери индекса ММВБ сегодня могут составить еще около 1,5%, то есть снижение может привести нас к сильному уровню поддержки на 1440 п. Приход на новые минимумы или остановку падения стоит ждать по результатам сегодняшних новостей из Европы, где Италия должна провести аукцион по размещению своих облигаций, а в Греции пройдет заседание местных политиков по выдвижению на пост главы временного правительства нового кандидата (12-00 мск).

Сегодня в 16-00 ждем решения Банка Англии по ключевой процентной ставке (прогноз: 0,5% - без изменений). В 16-00 следим за пресс-конференцией ЦБ Германии. В 17-30 выходят данные из США по обращениям за пособием по безработице, а также статистика по ценам на экспорт и импорт за октябрь. Ждем также данных по торговому балансу за ноябрь.