Москва, 12 ноября. /МФД-ИнфоЦентр, MFD.RU/

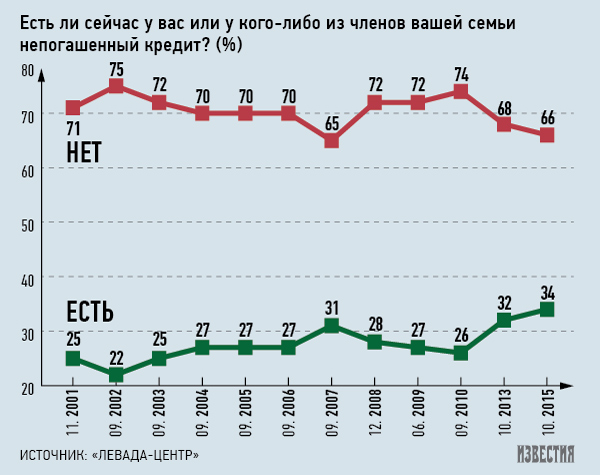

За последние 10 лет денежные кредиты на покупку товаров брал каждый второй россиянин (50%), а доля граждан, имеющих непогашенные кредиты, с 2001 года выросла с 25% до 34% (каждый третий). Об этом пишут "Известия" со ссылкой на недавний опрос "Левада-центра".

Россияне, у которых есть непогашенные кредиты, с большим недоверием отнеслись к недавно принятому закону о банкротстве физических лиц, нежели те, у кого таковых не имеется. Всего было опрошено 1.6 тыс. человек из 134 населенных пунктов 46 российских регионов.

Только 14% опрошенных за последние три месяца не сталкивались с рекламой небольших и быстрых денежных кредитов, привлекающих к тому же простотой оформления бумаг. Респонденты признались, что чаще всего встречали подобные объявления на улицах, в транспорте, на рынках, в СМИ и в крупных торговых центрах.

Несмотря на большую осведомленность наблюдается достаточно настороженное отношение к столь легким способам получения кредитов с "побочным эффектом" — грабительскими процентами. 67% опрошенных считают, что пользоваться такими "услугами" нельзя ни при каких обстоятельствах, а четверть населения (24%) полагает, что можно только в самом крайнем случае.

Опрос также показал, что 36% россиян лично знают людей, взявших кредит у распространителей таких объявлений, либо сами воспользовались подобным кредитным предложением. У 64% респондентов таких знакомых нет.

Социологи поинтересовались осведомленностью россиян и о недавно принятом в России законе о банкротстве физических лиц (вступил в силу с 1 октября 2015 года). Как выяснилось, с его положениями знакомы только 11% россиян. Каждый четвертый (25%) знает о законе только в общих чертах, и 29% "что-то слышали об этом". Оставшиеся 35% услышали об этом законе впервые.

На просьбу оценить будущий эффект от этой законодательной меры каждый третий (32%) выразил мнение, что она облегчит положение людей, оказавшихся не в состоянии расплатиться по кредитам. 18% отметили, что, напротив, усложнит, а каждый четвертый (24%) считает, что никак не скажется на положении должников.

Основной задачей закона о банкротстве физлиц 34% россиян назвали защиту заемщика от произвола кредиторов, 22% — упрощение для кредиторов процедуры взыскания долгов, 21% — справедливое распределение финансовых потерь между кредитором и заемщиком.

По словам руководителя отдела изучения доходов и потребления "Левада-центра" Марины Красильниковой, исследование показывает, что такой вид ростовщического кредитования, как микрозаймы, востребован значительной частью относительно бедных слоев населения, которые не могут получить кредит в банковской системе.

— И если закон о банкротстве регулирует именно институциональную сферу потребительского кредитования, в противоположность этому система микрозаймов обслуживает совсем другую часть общества. Это две разные вселенные. И очень тревожно, что сфера микрозаймов остается аморфно неотрегулированной и привлекательной для многих, притом, что потенциальные риски неправового и криминального поведения здесь очень высоки и никак не регулируются законодательством, — отметила социолог.

Комментарии отключены.