При движении валютных курсов большое значение имеет движение денежных потоков.

В октябре мы увидели большое ралли в EURO/USD, которое происходило вопреки фундаментальным условиям рынка и было связано только с масштабным выводом активов из Америки крупными европейскими банками.

Для этого они продавали все, что у них было: казначейские облигации, ипотечные бумаги, акции, ограничили существенно кредитование американских клиентов.

По кастодиальному счету ФРС видно, что эти продажи составляли десятки миллиардов долларов. Всю полученную выручку они направляли на покупку европейской валюты, чтобы затыкать ими многочисленные дыры, имеющиеся у них в балансе.

Парадоксально, но это сопровождалось ростом фондовых рынков. По видимому это объяснялось существовавшей тогда стойкой корреляцией: EURO растет – фондовые рынки растут.

Чрезвычайно сильный кризис ликвидности угрожал тогда коллапсом европейской банковской системе.

Тогда мало кто понимал, что происходило на рынке. Шло бегство из европейских облигаций – рост доходности по всем странам за исключением Германии, и одновременно упорное сильное укрепление евро. Это поставило в тупик даже такого опытного инвестора, специализирующегося на валютном рынке, как Джон Тейлор. Управляющий крупнейшим валютным хеджфондом в мире FX Concepts играл тогда активно против EURO и его фонд понес очень серьезные потери. По итогам года он потерял 12,5% - впервые за много лет.

Для фундаментальной оценки перспектив валютного рынка важно представлять его структуру и распределение активов.

Эта статья дает некоторое представление о структуре активов крупнейших европейских банков и о их взаимодействии с американской экономикой и банковской системой.

Европейский кризис и связанный с ним делевереджинг европейских глобальных банков будет иметь далеко идущее значение не только для еврозоны, но также и для кредитных условий в США и потоков капитала в развивающиеся экономики,

- написал экономист Принстонского университета Hyun Song Shin в презентации, подготовленной к конференции МВФ, состоявшейся в ноябре месяце.

Шин показал, что европейские банки играли в экономике США гораздо большую роль, чем это казалось раньше.

Полный текст презентации можно найти здесь.

Shin считает, что европейские банки росли не только за счет прямых займов американским предпринимателям, но и за счет активного фондирования с депозитов денежного рынка, а также активно приобретали ипотечные бумаги.

Во время предыдущей декады «европейские банки возможно играли ключевую роль в формировании условий кредитования в США и это помогло обеспечить капиталом рынок недвижимости США и способствовало образованию финансового пузыря»,

- доказывает Шин в своей статье.

Но теперь это может повредить восстановлению в Америке, когда европейские банки вынужденны ограничивать свое участие в американской экономике и поддерживать необходимые резервы капитала.

В связи с этим газета Washington Post задается вопросом: «Что будет с американской экономикой в том случае, если европейские банки начнут свертывание своих операций, чтобы получить капитал для укрепления своих балансов?»

Не повредит ли это процессу восстановления экономики США?

Статья Шина очень обеспокоила многих экономистов.

Статья Шина дает нам цифры такого порядка, о которых я не имел понятия», - замечает Кеннет Рогофф, профессор Гарвардского Университета и бывший главный экономист МВФ.

Рогофф говорит, что трудно рассчитать, какое влияние разворачивающийся европейский банковский кризис может оказать на США.

Вот некоторые иллюстрации, дающие представление о проникновении европейских банков в американскую денежную систему.

Некоторые графики немного устаревшие - они все взяты из презентации Hyun Song Shin.

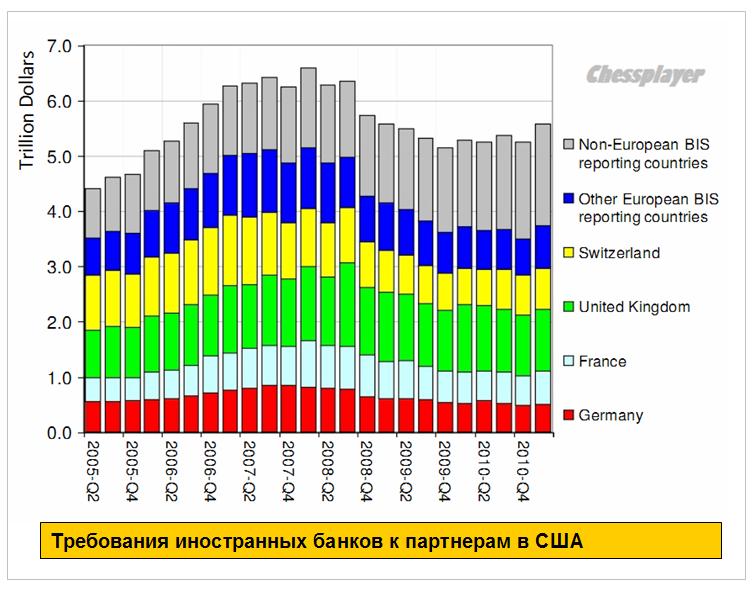

Рис 1

Требования иностранных банков к партнерам в США

На европейские банки приходится порядка 2/3 всех требований.

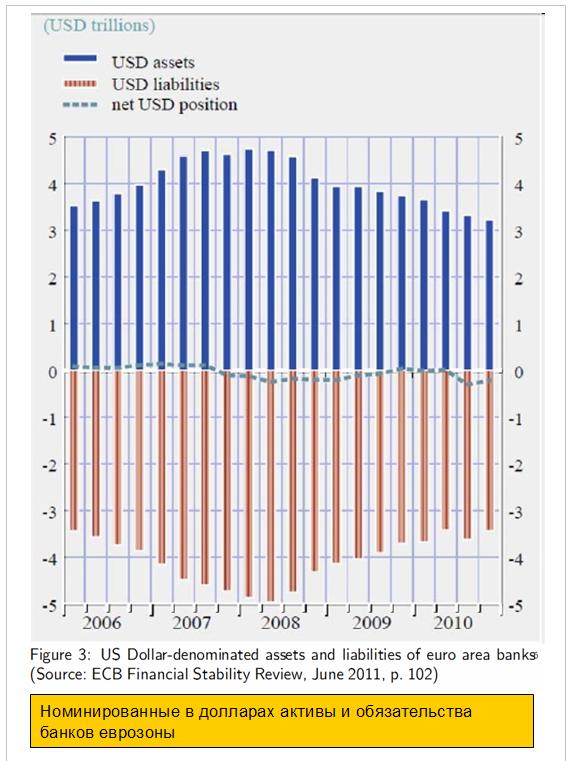

Рис. 2

Активы и обязательства европейских банков в долларах.

Активы и обязательства составляют порядка 3 трлн. долларов. Так что банкам есть, что конвертировать.

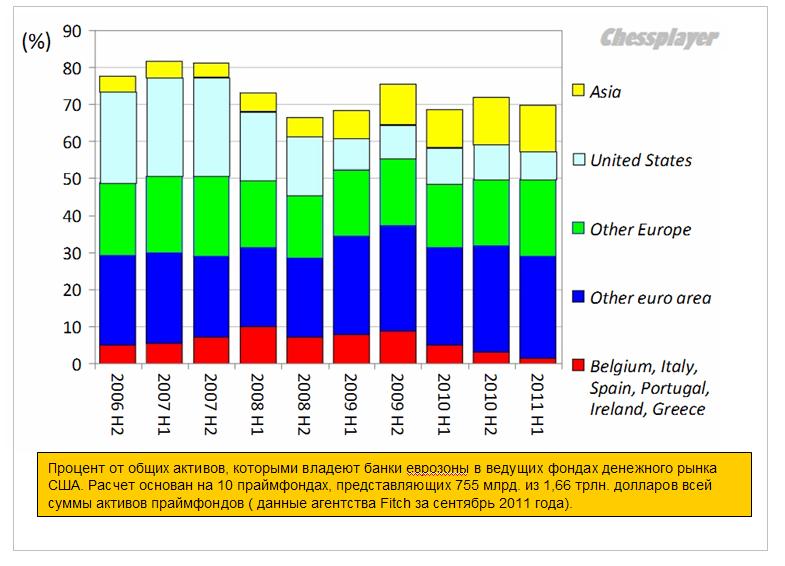

На долю европейских банков приходится значительная доля активов фондов денежного рынка США. Фактически те на 2/3 фондируются за счет европейских банков.

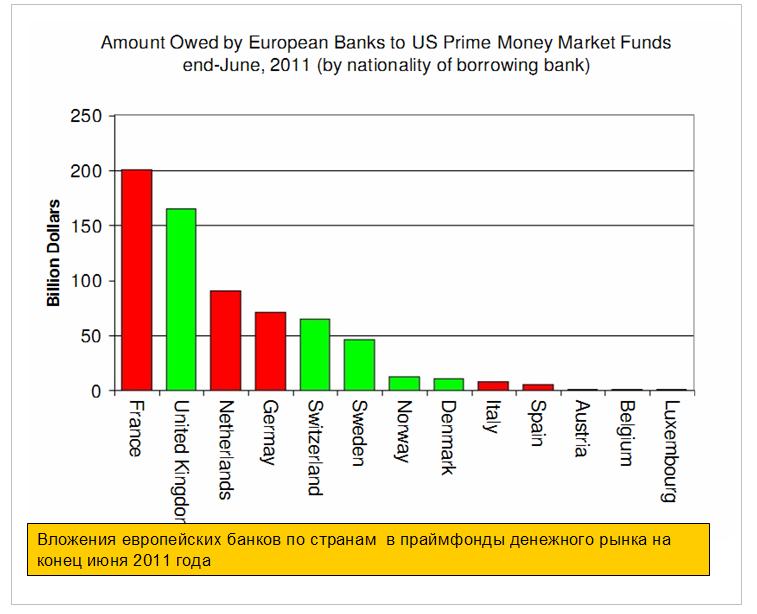

Рис3 и Рис. 4 дают представление об участии европейского капитала в фондах денежного рынка США.

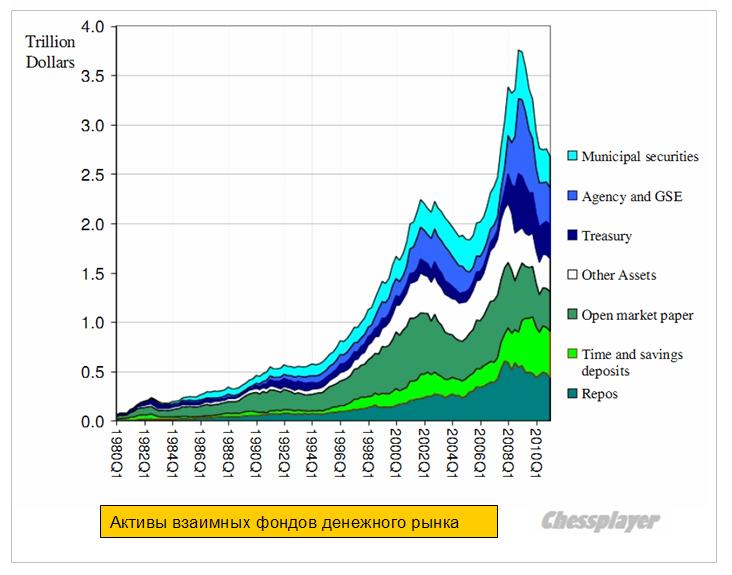

Следующий рисунок дает представление о том, какими активами располагают фонды денежного рынка США.

Рис. 5

Активы фондов денежного рынка следующие: муниципальные бумаги, агентские и бумаги предприятий спецуиального назначения (GSE), казначейские облигации, другие активы, бумаги открытого рынка, сберегательные депозиты и депозиты до востребования, репо.

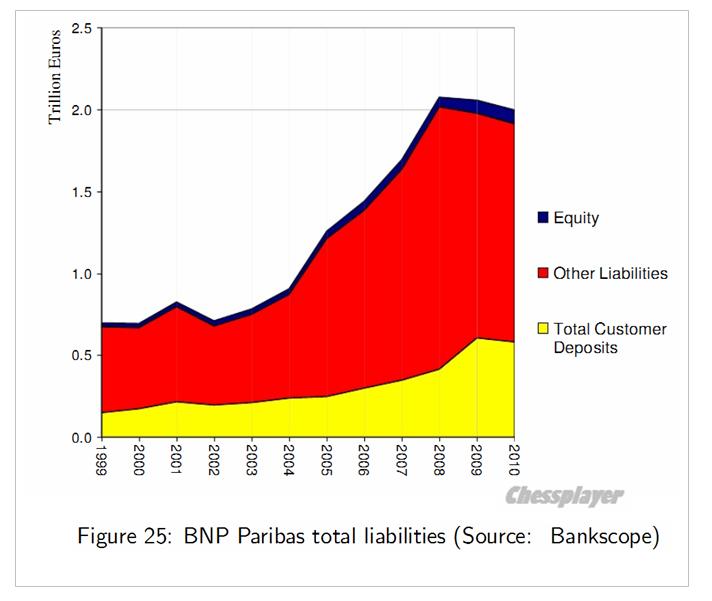

Следующий рисунок показывает структуру пассивов крупного европейского банка. В данном случае это крупнейший французский банк: BNP Paribas

Рис.6

Структура обязательств французского банка BNP Paribas

Как мы видим, клиентские депозиты составляют очень маленькую часть пассивов банка, а собственный капитал просто ничтожную часть. Большая часть пассивов – «другие обязательства», среди которых большую часть составляют кредиты других финансовых учреждений.

Размер баланса сравним с ВВП всей Франции, который составляет 2,5 трлн. евро.

Похожая структура баланса и у других крупных европейских банков. Здесь нет структуры пассивов в разрезе времени, но и так понятно, что крупные европейские банки чрезвычайно уязвимы в случае возникновения кризисных ситуаций.

Система взрастила финансовых монстров, которые способны ее разрушить.

Комментарии отключены.