Инфляция в Китае, которая в марте составила 5,4% на основе от года к году, в значительной степени стала следствием не только роста commodities, но и желания китайских властей строго контролировать обменный курс юань-доллар.

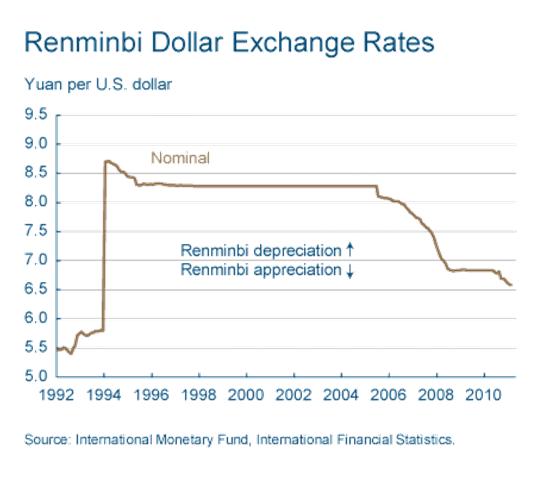

Китаю все-время приходится выбирать между привязкой обменного курса к какому-то определенному уровню и контролю укрепления юаня (ренминби) - с одной стороны, и размером резервов в иностранной валюте, текущих в страну – сдругой стороны. Несмотря на то, что ренминби укрепился на 23% относительно 2005 года, по мнению США юань по-прежнему остается в значительной степени недооцененным. Точная композиция валютных резервов неизвестна, но, по мнению большей части экономистов, 65% своих резервов Китай держит в американском долларе.

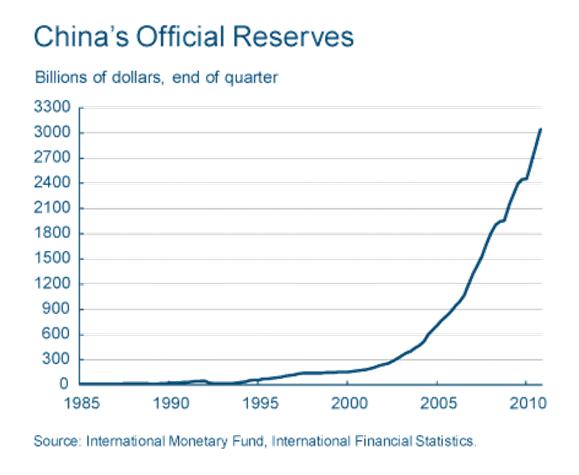

На рисунке показано изменение курса юаня к доллару за последние двадцать лет. А на следующем рисунке показан рост официальных резервов Китая. Как отчетливо видно, с начала 2000-ых годов он принял экспоненциальный характер.

Приток валютных резервов безусловно усиливает инфляционную проблему. Когда компании в Китае получают доллар в результате экспорта или в результате инвестиций внутрь страны, они обменивают их на юань у коммерческих банков Китая. Народный Банк Китая (PBoC) в свою очередь требует, чтобы банки обменивали львиную долю полученных долларов на китайскую валюту. Во время такого обмена PBoC обеспечивает банки вновь напечатанными юанями. Денежное обращение, которое является сырьем для инфляции, увеличивается.

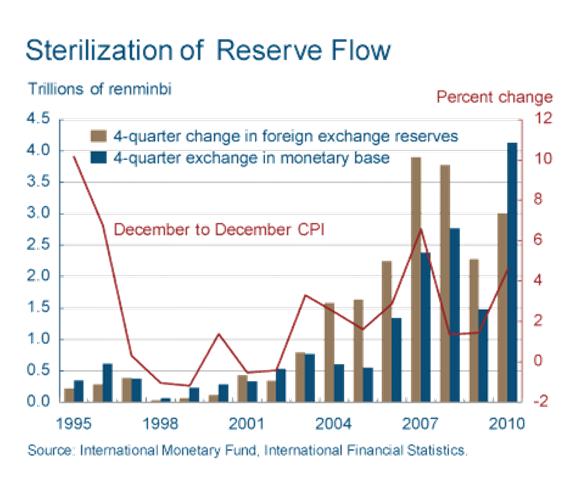

Стерилизация Народным Банком Китая потока валютных резервов

Между 2003 и 2009 годом PBoC нейтрализовал порядка 40% увеличения валютных резервов путем выпуска так называемых «стерилизационных облигаций». Тем не менее денежная база продолжала расти быстрыми темпами в эти годы. В отсутствии достаточной монетарной компенсации ситуация продолжала ухудшаться.

В 2010 году ситуация немного изменилась, но аккумуляция валютных резервов по-прежнему составляла большую долю – 73% от денежной базы (по данным МВФ).

На рисунке показаны годовые изменения в валютных резервах и денежной базе с 1995 года.

Чтобы уменьшить инфляционное давление, монетарные власти Китая увеличивали резервные требования и банковские процентные ставки, стимулируя таким образом банки ограничить кредитование.

Проводимая сейчас политика плавного укрепления курса юаня позволяет уменьшить обычно выраженную в долларах стоимость импортируемых в Китай товаров. Это единственный способ, который остается у Китая, чтобы обеспечить ценовую стабильность внутри страны.

Какое влияние окажет гибкий курс китайского юаня на другие страны и другие валюты?

Прежде всего выиграют курсы валют тех стран, которые экспортируют в Китай много товаров. С ростом курса юаня импорт в Китай станет выгоднее и это вероятно увеличит спрос на импортируемые товары. Наиболее вероятными выгодоприобретателями станут страны, у которых экспорт в Китай составляет заметную часть от ВВП, а также те страны, которые имеют твердый, устойчивый рост экспорта в Китай. Это будут прежде всего такие страны, как: Австралия, Новая Зеландия, Тайвань, Малайзия, Южная Корея, Сингапур, Япония.

Комментарии отключены.