автор статьи:

Заместитель руководителя - главный бухгалтер Управления Федерального казначейства по Московской области А.В. Терехина

Существующая система внутреннего контроля и внутреннего аудита Федерального казначейства является одной из современных и передовых среди органов исполнительной власти. Основная цель системы – это обеспечение эффективности исполнения возложенных на казначейство функций и задач.

Огромная работа проводится службой внутреннего контроля Центрального Аппарата Федерального казначейства в части развития и совершенствования системы внутреннего контроля. На текущий день регламентированы и стандартизированы процедуры контрольной деятельности казначейства.

Разработаны и утверждены нормативные документы, которые определяют единые походы и требования, начиная от этапа планирования контрольного мероприятия и заканчивая подготовкой и представлением аналитических материалов по результатам контрольной деятельности. Внедрение Стандартов внутреннего контроля и внутреннего аудита позволило исключить разрозненный и индивидуальный подход к процедурам подготовки и осуществления контрольного мероприятия в каждом органе Федерального казначейства существовавший ранее.

Одним из приоритетных и перспективных направлений контрольной деятельности Федерального казначейства является организация предварительного контроля ориентированного на минимизацию казначейских рисков при осуществлении возложенных на казначейство полномочий.

В рамках реализации поставленной задачи немаловажная роль отводится контрольно-аудиторским подразделениям территориальных органов Федерального казначейства в части исследования и выявления процессов, процедур и операций в деятельности структурных подразделений органов Федерального казначейства, связанных с возможностью возникновения события, которое может возникнуть в процессе проведения операции и негативным образом отразиться на качестве деятельности Управления.

Очевиден тот факт, что своевременный мониторинг, своевременное предупреждение и исключение наступления возможного риска, усиление технологического контроля является базой для успешной и эффективной работы любого органа Федерального казначейства.

Каким образом организовать качественный и оперативный предконтроль с минимальными временными и трудовыми затратами?

Этот вопрос волнует многих ....

Не исключением является и наше Управление.

Актуальность вопроса организации оперативного предварительного технологического контроля в функциональных отделах Управления Федерального казначейства по Московской области (далее – Управление) возникла по итогам подробного рассмотрения и анализа результатов контрольных мероприятий, проводимых как Управлением внутреннего контроля и аудита Федерального казначейства в отношении функциональной деятельности территориальных органов Федерального казначейства, так и отделом внутреннего контроля и аудита Управления в отношении территориальных отделов и функциональных отделов Управления.

В рамках подготовки обзора нарушений, установленных в ходе проверок за первое полугодие 2014 года, были сгруппированы и систематизированы в зависимости от весомости и тематики в «группы риска» систематические нарушения.

Структура перечня нарушений продемонстрировала, что наибольшая доля выявленных нарушений относится к вопросам своевременности и качества выполнения операций в рамках кассового исполнения федерального бюджета и кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации, в частности, вопросы своевременности исполнения документов клиентов, своевременности предоставления клиентам информации, а также качества санкционирования в части соответствия применяемого кода операций сектора государственного управления (далее – КОСГУ) текстовому назначению платежа.

Помимо анализа результатов проверок, совместно с сотрудниками функциональных отделов проводилось исследование причин возникновения негативных событий и обсуждение возможных мероприятий в части предупреждения наступления рисков.

Т.е. четко были определены рискоемкие операции, в отношении которых требуется качественно новый подход к процедурам внутреннего контроля с акцентом на технологический предварительный контроль.

В рамках совместного обсуждения был выработан стратегический ориентир в части организации технологического контроля – это автоматизация процедур предварительного внутреннего контроля в Управлении.

Именно автоматизация позволит осуществлять проверку оперативно, сплошным методом с минимальными трудовыми и временными затратами, своевременно предупредить о возможности наступления риска (негативного события).

Рабочей группой разработаны алгоритмы автоматизированного контроля по каждому из рискоемких направлений, которые определили технологическую цепочку проведения автоконтроля.

При разработке алгоритма проведения технологического предконтроля учитывался факт наличия единой учетной системы (далее - ППО АСФК), которая централизует в себе все проводимые операции как специалистами территориальных отделов, так и специалистами функциональных отделов; реализованная статусная модель в ППО АСФК, которая позволяет определить состояние и маршрут документа в любой момент времени.

Таким образом специалистами отдела технологического обеспечения Управления были реализованы внешние автоматизированные запросы к базе данных ППО АСФК, позволяющие проконтролировать своевременность исполнения документов предоставленных клиентами в течение операционного дня, с визуализацией информации в виде протокола, а также был разработан автоматизированный сервис, с помощью которого информация из платежных документов клиентов, требующих санкционирование, группируется в табличную и удобочитаемую форму.

Помимо этого, в качестве подготовительного этапа, был разработан комплекс мероприятий, направленный на дополнительное изучение вопросов, связанных с рискоемкими операциями, к ним относятся проведение обучающих семинаров с сотрудниками как Управления, так и со специалистами территориальных отделов, подготовка и направление в территориальные отделы Управления разъяснительных писем по вопросам санкционирования, подготовка методических обучающих материалов.

Начиная с мая 2014 года, Управлением в экспериментальном режиме организован внутренний технологический предварительный контроль следующим образом.

Предварительный контроль включает 3 уровня.

1 уровень – контроль в формате самоконтроля и контроля по уровню подчиненности организован непосредственно в территориальных отделах и функциональных отделах Управления.

В рамках 1- го уровня специалисты при проведении операций до утверждения документа осуществляют самоконтроль, далее в рамках настроенной технологической цепочки утверждения осуществляется контроль по уровню подчиненности.

Вместе с этим, начальники территориальных отделов и расходного блока имеют автоматизированный инструмент (автозапрос) с помощью которого осуществляется контроль статусов принятых в течение дня документов соответствующим отделом. Результатом контроля является протокол с указанием информации о количестве проверенных документах и о тех документах, которые находятся не в окончательном статусе. Далее применяются оперативные меры по определению и устранению причин «зависших» документов и, как результат, своевременное их исполнение.

На текущий день контроль статусов документов организован в отношении следующих типов документов, предоставляемых клиентами/клиентам: Заявка на кассовый расход; Заявка на возврат; Уведомление вида и принадлежности платежа; Заявка на получение наличных денег; Заявка на получение денежных средств, перечисляемых на карту; Запрос на аннулирование; Выписки из лицевых счетов.

2 уровень – предварительный автоматизированный контроль организован на уровне Управления.

В рамках 2-го уровня уполномоченные сотрудники расходного блока, применяя аналогичный автоматизированный запрос в разрезе типов документов, осуществляют мониторинг всех документов (с учетом операций территориальных отделов) в базе данных ППО АСФК в установленное регламентное время в течение операционного дня.

Например:

- В 9.00-10.00 до момента отправки платежных поручений в Банк осуществляется контроль статуса документа Запрос на аннулирование заявки, в целях своевременного исключения указанной в Запросе Заявки на кассовый расход из состава Консолидированной заявки.

- До 12-00 осуществляется контроль статусов Выписок из лицевых счетов.

- До 15-00 до формирования Консолидированной заявки осуществляется контроль статусов Заявки на кассовый расход, Заявки на получение наличных денег, Заявки на возврат, Заявки на получение денежных средств, перечисляемых на карту.

- До 16-00 осуществляется контроль статусов Уведомления об уточнении вида и принадлежности платежа, Расходные расписания.

Результатом контроля является протокол с указанием информации о документах находящихся не в окончательном статусе в привязке к номеру территориального отдела. По результатам оперативного предконтроля проводятся мероприятия по определению причин и оперативному устранению причин, препятствующих своевременному исполнению документов, предоставленных клиентами.

3 уровень – предварительный контроль своевременности исполнения документов клиентов и своевременности предоставления клиентам информации, а также качества санкционирования платежей в части применения КОСГУ осуществляется на уровне Управления отделом внутреннего контроля и аудита.

В рамках 3-го уровня контроля ответственные специалисты отдела внутреннего контроля и аудита Управления осуществляют автоконтроль:

- своевременности исполнения документов, предоставленных клиентами для исполнения;

- своевременности предоставления установленной информации клиентам.

Контроль осуществляется в соответствии с утвержденным в Управлении Графиком операционного дня. При этом регламентное время исполнения операций, установленное Графиком операционного дня, имеет некоторый запас времени по отношению к нормативному в целях оперативного выявления и устранения причин, препятствующих своевременному исполнению документов. Результатом является протокол с указанием количества проверенных документов по выбранному для проверки типу документа и информации о наличии или отсутствии нарушения регламентного времени.

На текущий день автоконтроль организован:

- По расходам и доходам в отношении исполнения Заявки на кассовый расход, Уведомления об уточнение вида и принадлежности платежа, Заявки на возврат, а также осуществляется контроль сроков предоставления Выписок из лицевых счетов клиентов.

- Контроль своевременности предоставления Консолидированных заявок в Федеральное казначейство плюс контроль на не превышение суммы кассовых выплат над суммой полученного из Федерального казначейства подкрепления.

- Контроль своевременности предоставления оперативной отчетности в Межрегиональное операционное управление Федерального казначейства.

При проведении автоконтроля учитывается день и время предоставления документа клиентом (загрузка в ППО АСФК), а также день и время исполнения документа.

Одновременно с этим, специалистами отдела внутреннего контроля и аудита осуществляется предварительный контроль качества санкционирования, который осуществляется до запуска процедуры формирования рейса, до отправки реестра направленных платежей в Банк.

Для проведения контроля используется автоматизированный сервис, который оперативно группирует и визуализирует информацию, указанную в Заявках на кассовый расход, включенных в состав Консолидированной заявки в удобочитаемой табличной форме.

Контроль осуществляется классическим визуальным способом сплошным методом по всем платежам за операционный день. Объем платежей в Московской области за операционный день значительный и в целях оперативности существует возможность группировки информации в разрезе кодов операций сектора государственного управления (далее – КОСГУ). Результаты оформляются в протокол. В случае, если нарушений не выявлено, выполняется процедура формирования рейсов в Банк, если возникают вопросы, то применяются оперативные меры по их решению.

Протокол с информацией об «отбракованных» Заявках с указанием причины размещается на внутреннем форуме Управления.

В таблице приведены данные о временных затратах на проведение процедур предварительного контроля своевременности исполнения документов клиентов с использованием внешних автоматизированных запросов на примере одного операционного дня.

| Наименование проверяемого документа | Количество проверенных документов (шт.) | Время проведения автоконтроля (мин.) |

| Заявка на кассовый расход | 4596 | 4 |

| Заявка на возврат | 1318 | 3 |

| Уведомление об уточнении вида и принадлежности платежа | 428 | 1 |

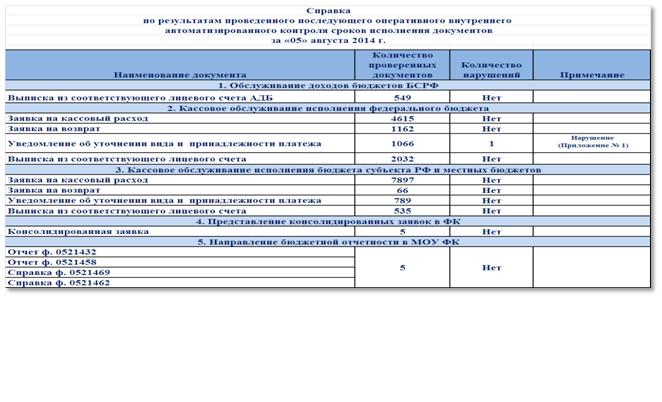

После окончательного завершения процедур предварительного контроля результаты группируются в виде Справки с указанием вида и количества проверенных документов и ежедневно предоставляются руководителю Управления.

Таким образом, руководитель ежедневно обладает оперативной информацией о возникавших в течение операционного дня рисках, о причинах возникновения и о мероприятиях, которые были проведены в части предотвращения.

Результаты применения на практике экспериментальной модели организации технологического предварительного внутреннего контроля с использованием автоматизированных процедур приведены в таблице:

| Вид контроля | Количество нарушений, шт. |

| май | июнь | июль | август | сентябрь | октябрь | ноябрь |

| Своевременность исполнения документов | 35 | 29 | 23 | 5 | 1 | 0 | 0 |

| Качество санкционирования | 31 | 7 | 1 | 0 | 2 | 0 | 0 |

Анализ результатов говорит о результативности применения экспериментальной модели. Учитывая тот факт, что основная часть процедур автоматизирована и выполняется с небольшими трудовыми затратами можно сделать вывод о ее эффективности.

В то же самое время, результаты применения демонстрируют необходимость усиления контроля. Есть над чем работать и что совершенствовать!

В Управлении не останавливается работа по наполнению списка рискоемких операций, требующих автоматизированного предконтроля. На стадии реализации процедуры автоконтроля сроков этапов исполнения исполнительных документов, сроков приятия к учету Сведений о принятых на учет БО и многое другое.

Предложения нашего Управления по реализации автоматизированного технологического предварительного контроля в ППО АСФК были представлены в Федеральное казначейство в рамках участия в реализации стратегического мероприятия 10.2 Стратегической карты Казначейства России «Развитие механизмов внутреннего контроля Федерального казначейства».

В заключении следует отметить, что реализация автопроцедур контроля в ППО АСФК, позволяющих в оперативном режиме контролировать деятельность не только функциональных отделов, но и территориальных отделов Управления значительно повысит качество деятельности территориального органа Федерального казначейства в целом. Предоставит возможность своевременно идентифицировать системность возникновения рисков на уровне территориальных отделов, определить способы предотвращения рисков в целях недопущения их появления впредь, руководителю территориального органа Федерального казначейства принимать эффективные управленческие решения, основываясь на объективной, полной и независимой информации результатов автоконтроля.

Ожидаемый результат - повышение эффективности деятельности всей системы Федерального казначейства в целом.

Комментарии отключены.