Российские активы в настоящий момент являются наиболее недооцененными в мире.

Возьмем, акции.

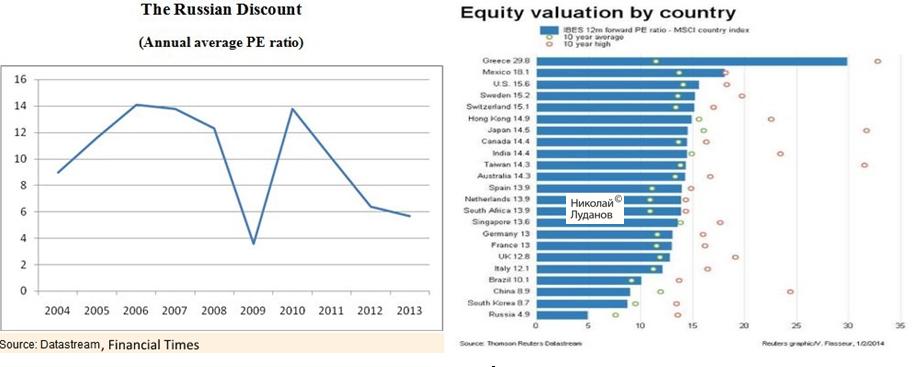

Основным показателем, который применяется для оценки недооцененности/переоцененности акций, является показатель P/E.

P/E – это отношение рыночной капитализации компании к ее годовой прибыли. Меньшее значение коэффициента сигнализирует о том, что стоимость этой компании оценивается рынком дешевле относительно создаваемой ею прибыли, чем компаний, у которых значение этого коэффициента выше.

В настоящий момент значение P/E для России (12-месячный форвард) составляет 4,9. Это почти на 44% меньше ближайшего конкурента – Южной Кореи (8,7), и на 68,6% дешевле P/E США (15,6).

Таким образом в настоящий момент американские компании стоят в 3,18 раз дороже относительно создаваемой ими прибыли, чем российские.

Зеленым кружочком на рисунке показано среднее за 10 лет значение, а коричневым – максимальное.

Объясняя столь низкое значение коэффициента P/E, зарубежные эксперты ссылаются на низкое качество корпоративного управления, коррупцию и низкий уровень защиты инвесторов.

В связи с этим возникает логичный вопрос: в 2005 или в 2010 годах инвесторы были лучше защищены, а корпоративное управление было выше?

Очевидно, что низкая стоимость российских компаний (низкий уровень P/E) обусловлен идеологической войной, которую ведет Запад против России.

Когда эта война пойдет на спад, коэффициент P/E российских компаний вырастет как минимум в район 8 - на 63%.

Другой основной вид активов – облигации, также весьма привлекателен для инвесторов с точки зрения цен и доходности.

На следующем рисунке приведена диаграмма, показывающая доходность 10-летних государственных облигаций.

Как мы видим, российские облигации, также как и акции, вне конкуренции.

Из недооцененности российских акций и облигаций следует важный вывод, касающийся российской валюты – рубля.

С точки зрения модели активов (привлекательности активов, стоимость которых выражена в российской валюте) российская валюта имеет большой потенциал роста.

Если к этому еще добавить привлекательность с точки зрения дифференциала процентных ставок, можно сделать вывод, что в ближайшие 2-4 года российский рубль укрепится относительно доллара и евро как минимум на 10-15%.

Комментарии отключены.