На прошедшей неделе был опубликован прогноз бюджета Австралии на 2014-2015 год.

Бюджет практически не вызвал никакой реакции на рынке, поскольку все его основные параметры фактически были известны заранее благодаря утечкам из источников в правительстве.

Основные параметры бюджета приведены в следующей таблице.

Еще некоторые параметры австралийской экономики содержатся в следующей таблице.

Правительство существенно сократило дефицит бюджета: с 45,1 млрд. A$ до 25,9 млрд. A$. Правительство также сократило прогнозы роста.

И то и другое не способствует в долгосрочном плане укреплению австралийского доллара.

Зарубежные инвесторы владеют примерно 68% австралийского госдолга. Меньшие темпы роста госдолга означают меньшие темпы притока инвестиций в австралийские государственные облигации. Этот приток может оказаться недостаточным, чтобы компенсировать отток иностранных инвестиций из горнодобывающего сектора, который начнется в этом году.

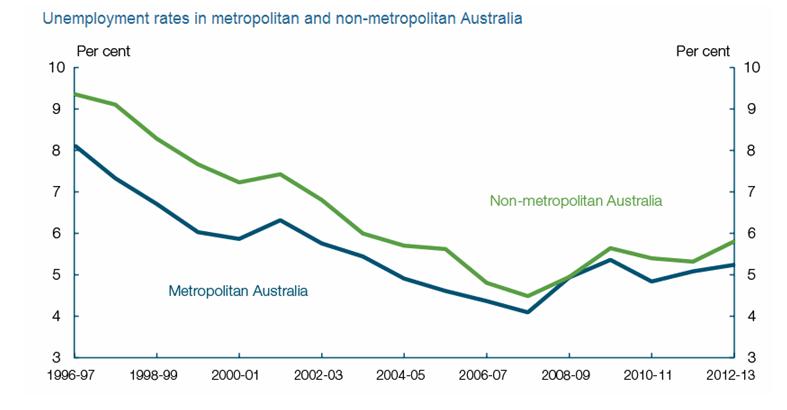

Безработица в последние два десятилетия не была проблемой для австралийского правительства. Она неуклонно снижалась, начиная с 1996 года, и достигла минимума чуть больше 4% в середине 2007 года.

С тех пор безработица растет, и в этом плане Австралия принципиально отличается от других развитых капиталистических стран.

Можно не сомневаться в том, что сокращение расходов бюджета и завершение бума в горнодобывающей отрасли при продолжающейся активной миграции населения поддержат нынешнюю тенденцию роста безработицы.

Этот фактор также будет действовать против австралийского доллара.

Самым важным фактором, действующим в пользу австралийского доллара, остается инфляция. Она выше целевого уровня RBA, во многом благодаря продолжающемуся разогреву цен на недвижимость.

Из представленных параметров бюджета видно, что правительство Австралии не опасается роста инфляции. Показатель на 2014-2015 год составляет 2,25%. Это свидетельствует о том, что, как минимум, в течение года RBA не будет повышать ставку.

Таким образом, на основании предварительного короткого анализа австралийского бюджета можно сделать вывод, что тенденция общего ослабления AUD, начавшаяся в 2013 году, должна продолжиться.

Относительно ставки Резервного Банка Австралии

Позиция RBA сейчас совершенно нейтральная. Мое мнение, что шансы на то, что следующее изменение ставки будет скорее в сторону понижения, чем в сторону повышения. Но в этом году ставка останется без изменений.

Напомню, что JP Morgan и Goldman Sachs ожидают, что понижение ставки произойдет уже в 2014 году. Но многие инвестиционные дома ожидают, что в 2015 году RBA повысит процентную ставку.

Раскорреляция спреда между 10-летними облигациями США и Австралии и AUDUSD

5 января AUDUSD равнялся 0,8943, а спред между 10-летними облигациями США и Австралии равнялся 134,4 пункта.

23 февраля AUDUSD равнялся 0,8975, а спред между 10-летними облигациями США и Австралии равнялся 144,6 пункта.

18 января AUDUSD составляет 0,9359, а спред между 10-летними облигациями США и Австралии составляет 119,2 пункта.

Спред между облигациями уменьшился, и рост AUDUSD таким образом противоречит дифференциалу процентных ставок.

Этому есть несколько объяснений, но самое простое и самое убедительное из них состоит в том, что AUD в прошлом году был сильно перепродан относительно USD и цена на основе модели дифференциала процентных ставок была сильно искажена для AUD.

Движение капитала в прошлом году стало негативно для AUD, притом главную роль здесь сыграл спекулятивный капитал.

Раскорреляция в движении AUDUSD и дифференциала процентных ставок должна настораживать игроков по AUDUSD.

Комментарии отключены.