Я неоднократно в своих статьях отмечал снижение волатильности в последние два года.

Снижение волатильности присутствует во всех активах: в акциях, облигациях, commodities, валютах.

Волатильность является индикатором «страха». И если она снижается, то значит инвесторы теряют страх и их поведение становится более неосмотрительным.

Zero Hedge в своей статье пишет о причине глобального снижение волатильности.

Hedge Funds Declare Buyer's (And Seller's) Strike: Q4 Position Turnover Drops To Record Low

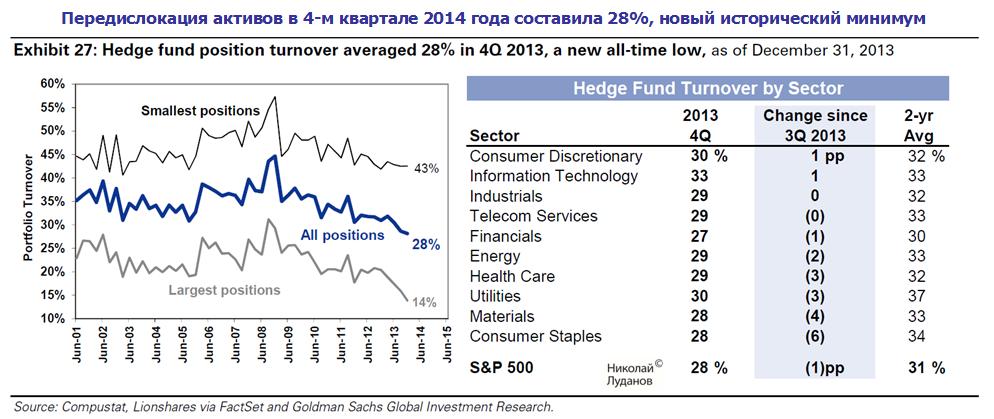

Управляющие активами перестали совершать сделки.

Как подсчитал Goldman, общая передислокация активов (total asset turnover) в 4-м квартале упала до 28% - нового минимума всех времен.

Единственными секторами, в которых было зафиксировано увеличение перемещения активов, были сектора технологий и информационных технологий.

Все остальные сектора увидели беспрецедентную забастовку покупателей и продавцов.

Торговые объемы, которые непосредственно связаны с торговой волатильностью, рухнули.

Нет необходимости говорить о том, что этот объясняет эпический, продолжающийся до сих пор коллапс в торговых объемах. Так как никто не перепозиционирует свои портфели, фактически торговые объемы пропали, и как результат акции идут естественно вверх на все меньших и меньших торговых пакетах.

Чем это все закончится?

Это означает, что когда текущее рыночное состояние прекратит существование и реальные объемы восстановятся, как говорится – «только держись».

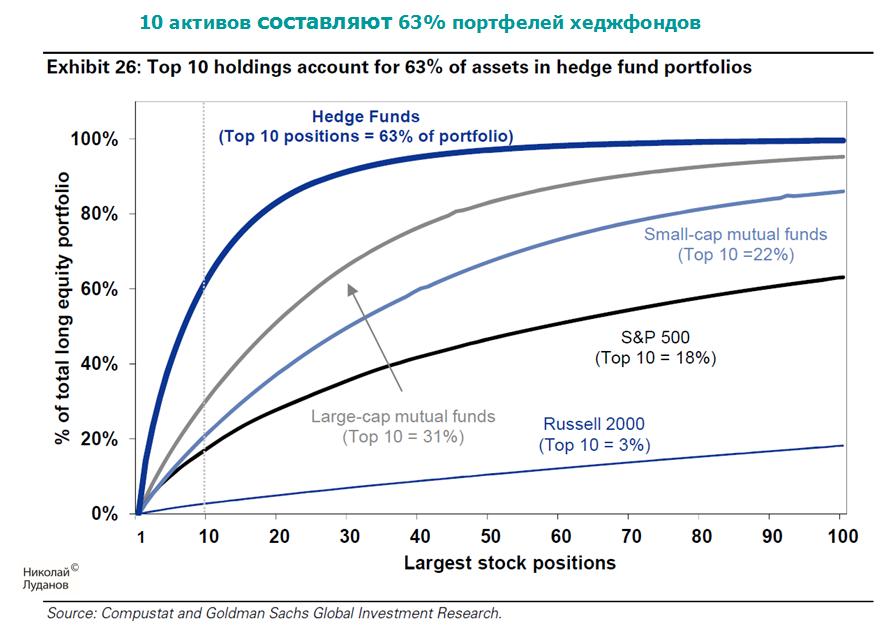

Что означает такая странно пассивная передислокация активов для хеджфондов, показывает следующий график.

Типичный хеджфонд имеет 63% своих долгосрочных активов инвестированными в 10 крупнейших позиций. Этот показатель составляет 31% для типичного крупного взаимного фонда, 22% для взаимного фонда среднего размера, 18% для индекса S&P500 и всего 3% для индекса Russell 2000.

Конечно, хорошо, когда эти 10 активов ведут себя достойным образом. Но что будет, когда инвесторы из них побегут?

Как говорят американцы, будет крэш (crash) – крах.

Наша задача состоит в том, чтобы постараться заранее разгадать его наступление.

Мое предположение состоит в том, что в новой рыночной парадигме индекс компаний малой капитализации Russell 2000 станет предсказателем грядущих на фондовом рынке распродаж и роста волатильности.

Комментарии отключены.