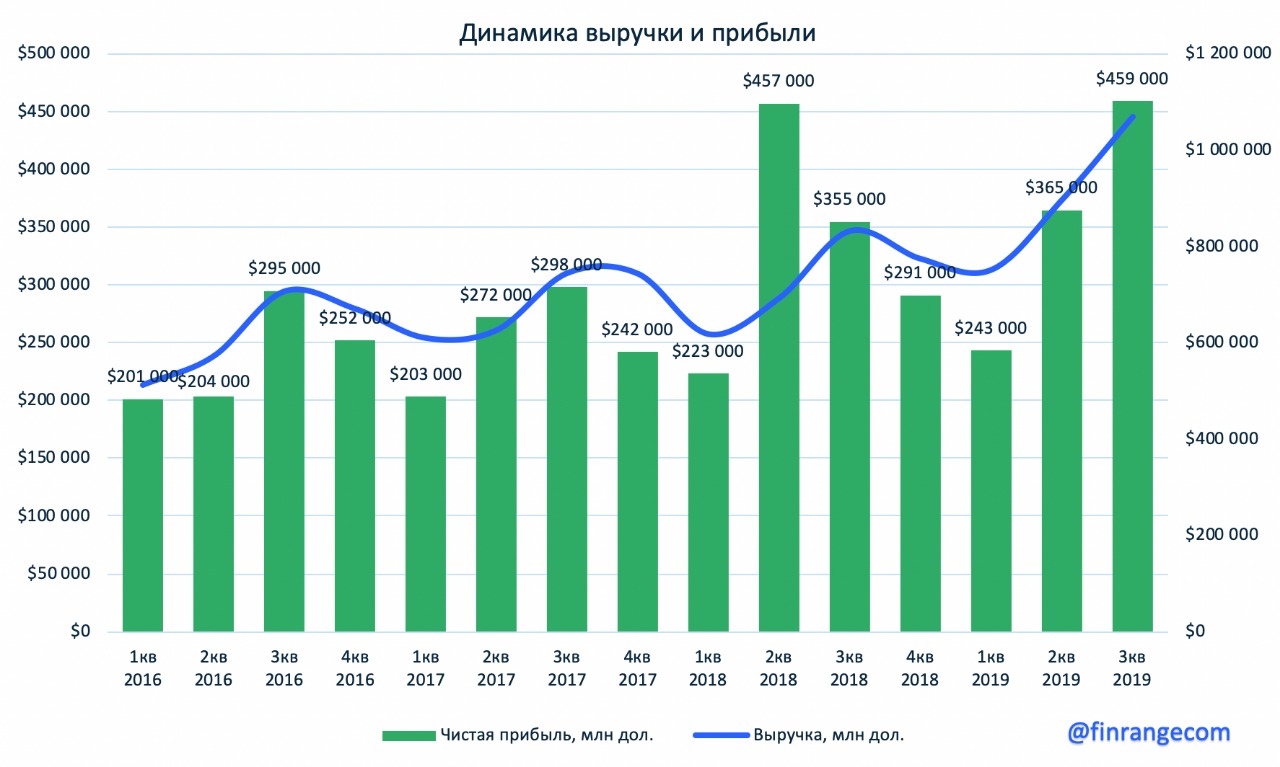

За 2019 г. золотодобытчик реализовал 2878 тыс. унций золота, тем самым превысив объем реализации 2018 г. на 23%. Рост объема обусловлен выходом на проектную мощность Наталкинской ЗИФ, где идет производство аффинированного золота, а также рост производства золота в концентрате с Олимпиады. Выручка компании показала рост на 37% по итогам прошедшего года и составила $4005 млн. Скорректированный показатель чистой прибыли на обесценение, курсовые разницы, налоги и (прибыль)/убыток от производных финансовых инструментов вырос на 20% - до $1587 млн. Средняя цена реализации золота составила $1403 за унцию, превысив уровень 2018 г. на 11%.

Сильная динамика финансовых показателей связана с сохранением высокого уровня производственных результатов на фоне роста цен на золото. В частности, увеличением объемов на Наталке и Олимпиаде.При этом, средняя цена реализации золота составила $1403 за унцию, превысив уровень 2018 г. на 11%.

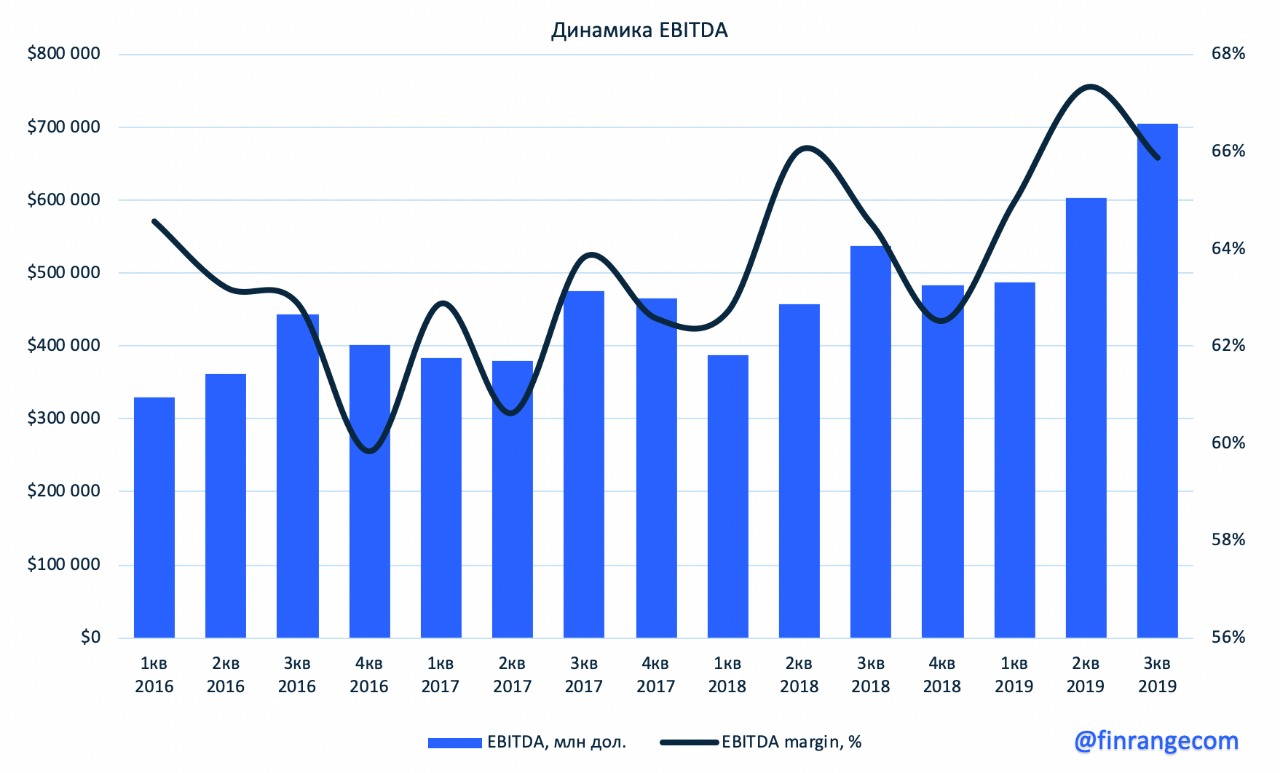

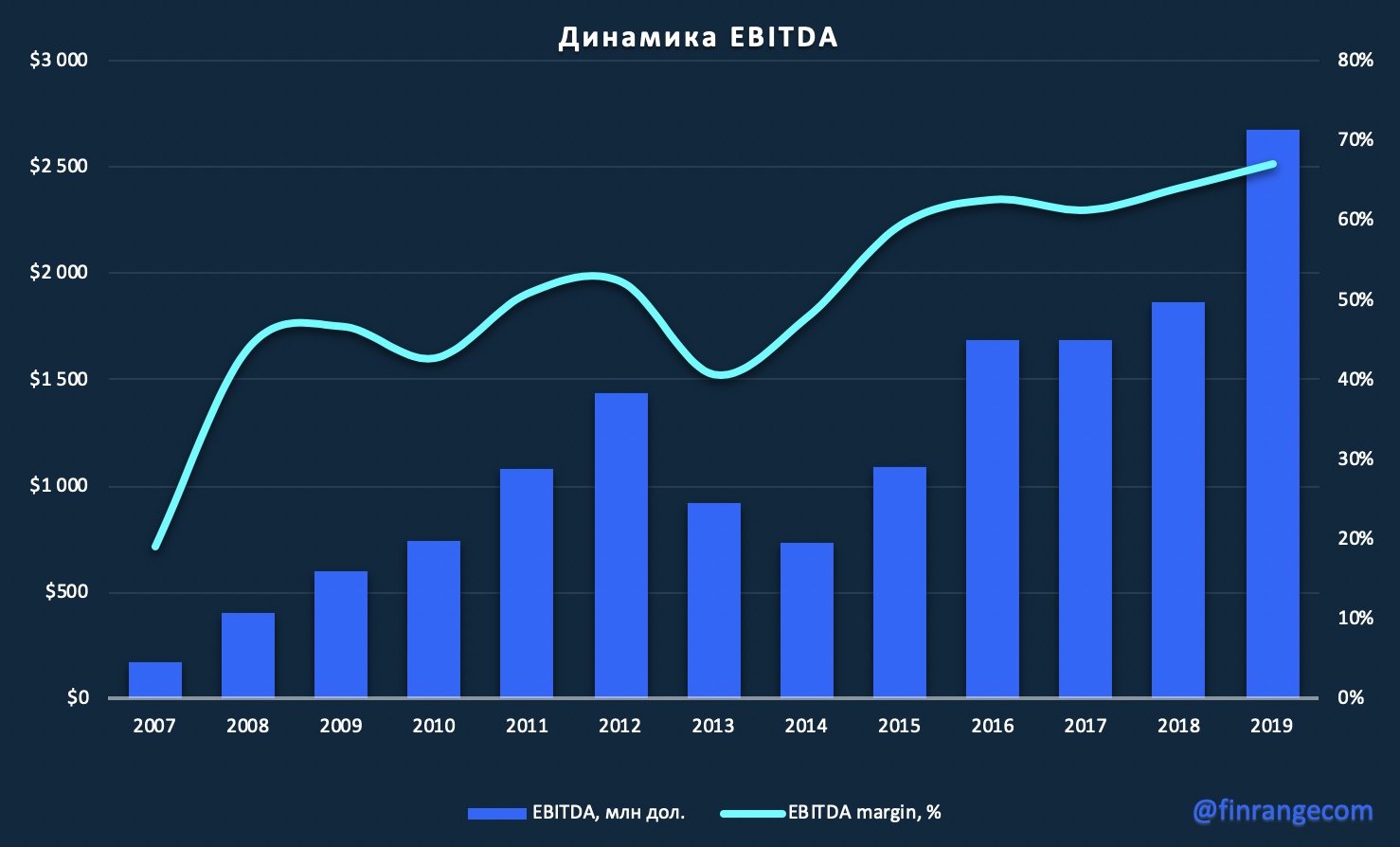

Показатель EBITDA Группы по итогам 2019 г. вырос на 44% по сравнению с показателем за 2018 г. - до $2680 млн. рентабельность по EBITDA составила 67%. Чистый долг золотодобытчика увеличился на 6% и на отчетную дату составил $3285 млн. Показатель Net debt/EBITDA снизился до 1,2x за счёт увеличения показателя EBITDA по итогам прошедшего года.

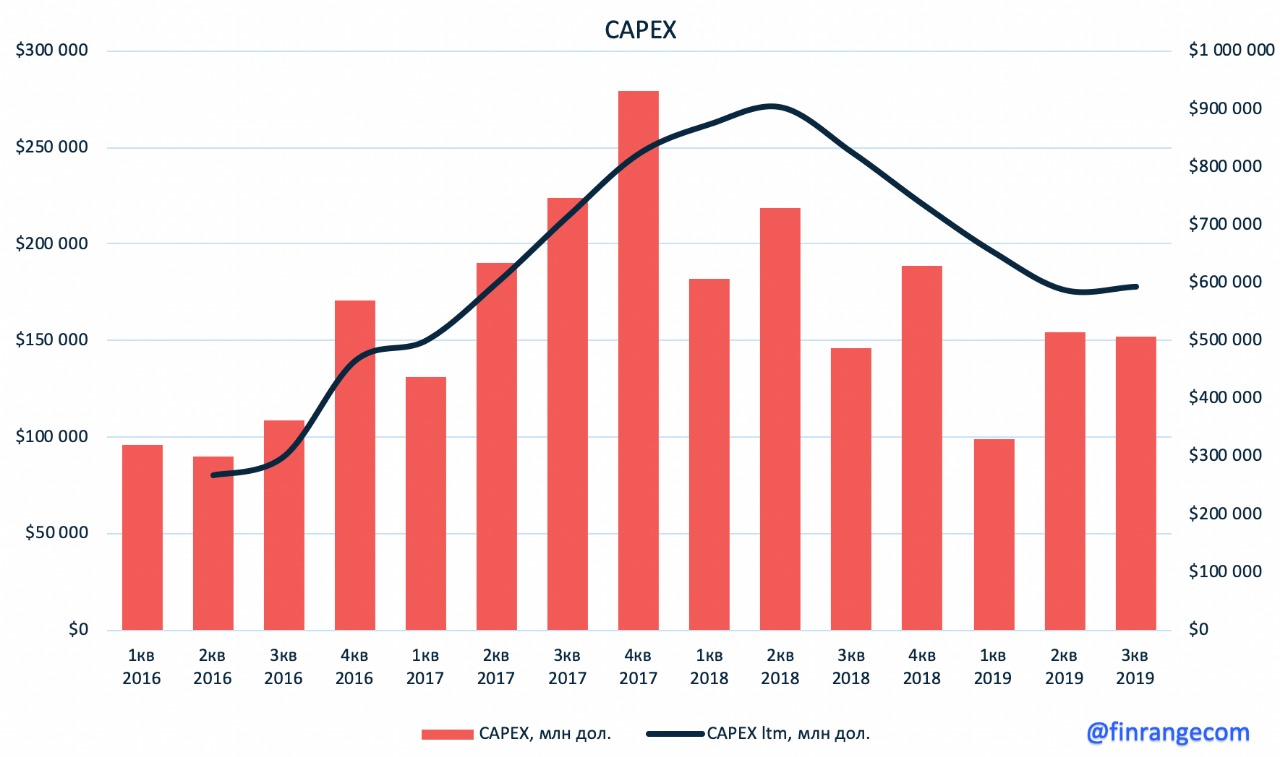

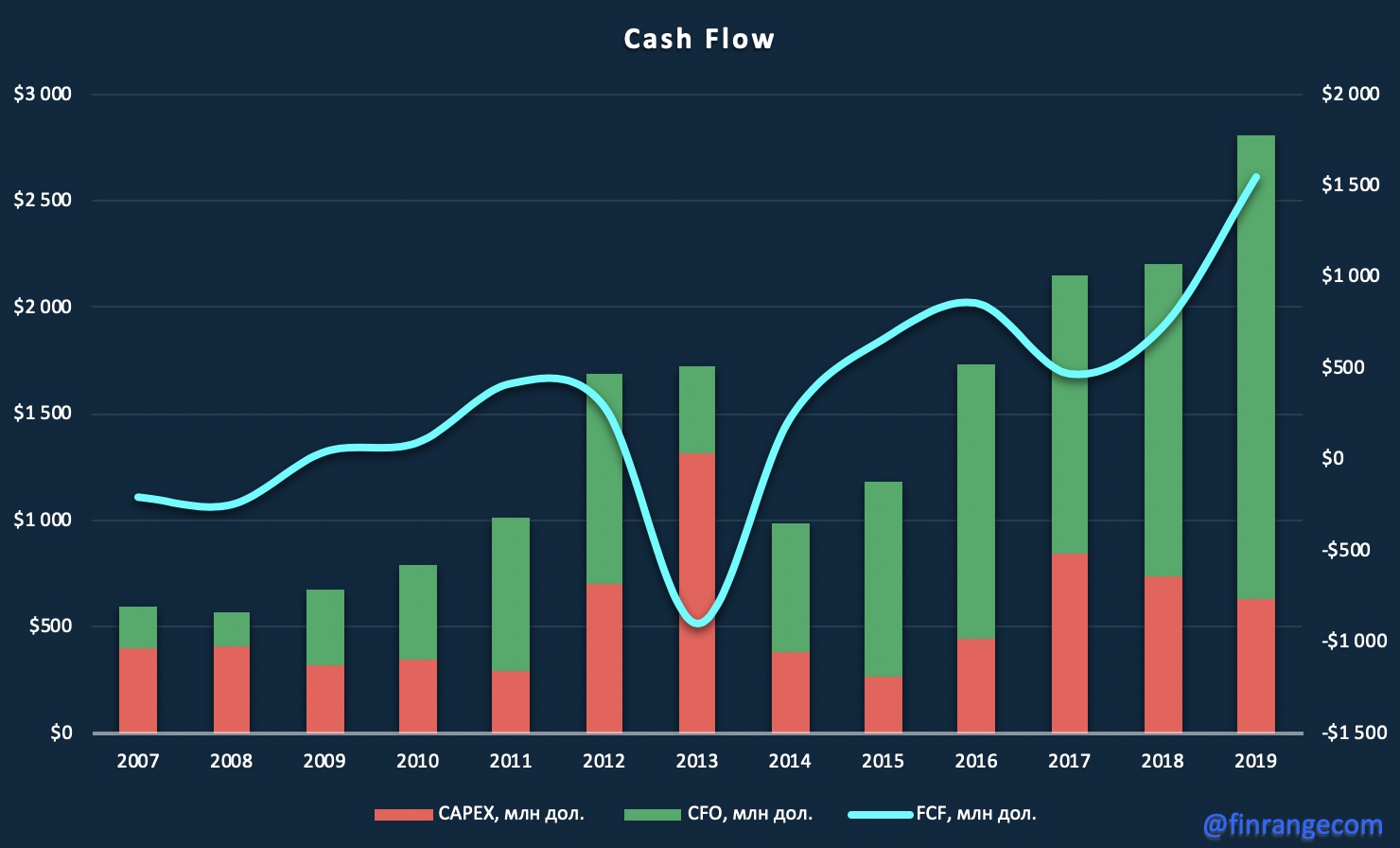

По итогам 2019 г. Полюс смог сократить капитальные затраты на 14,4% до $630 млн, в связи с сокращением расходов на Наталке, которая с 2018 г. вышла на проектную мощность. На 2020 г. компания планирует заложить на капитальные затраты сумму в $700-750 млн против $550 млн., которые менеджмент озвучивал еще в марте 2018 г. Переоценка CAPEX произошла из-за одобрения ряда проектов, таких как: увеличение производительности Вернинской ЗИФ, продолжение модернизации Наталкинской ЗИФ и ЗИФ-5 на Благодатном. Пока это прогнозные суммы, об окончательном инвестиционном решении компания сообщит позже.

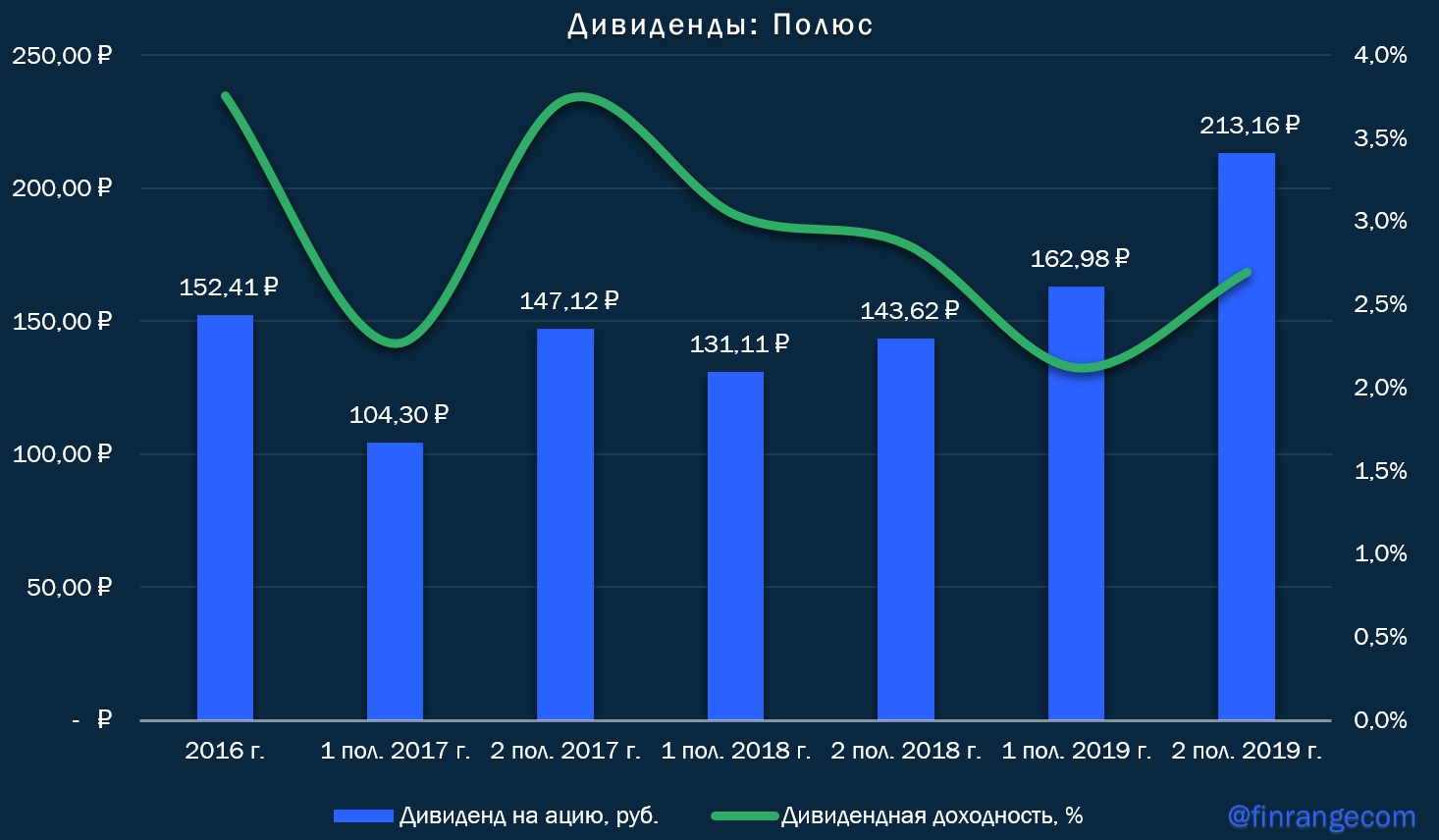

На фоне сильных результатов, совет директоров Полюса планирует рекомендовать выплату дивидендов за II пол. 2019 г. на общую сумму $462 млн., что соответствует 30% EBITDA. Размер дивидендов на обыкновенную акцию, может составить $3,5 или 223,16 руб. Текущая дивидендная доходность составляет 2,8%.

Полюс продемонстрировал сильные финансовые результаты на фоне рекордных производственных показателей и растущих цен на золото. Учитывая текущую макроэкономическую ситуацию и пессимистичные настроения в связи с эпидемией коронавируса, золото, как защитный актив, у участников рынка в приоритете. Тоже самое можно сказать и про акции золотодобытчиков, по которым еще и платят дивиденды.

Исходя из вышеперечисленного, мы ожидаем устойчивый рост финансовых показателей Полюса в I кв. 2020 г. и целевой ориентир в 8250 руб., исходя из нашей стратегии, оставляем актуальным. Тем кто ранее приобрел акции Полюса, советуем держать, как минимум до результатов I кв. 2020 г.

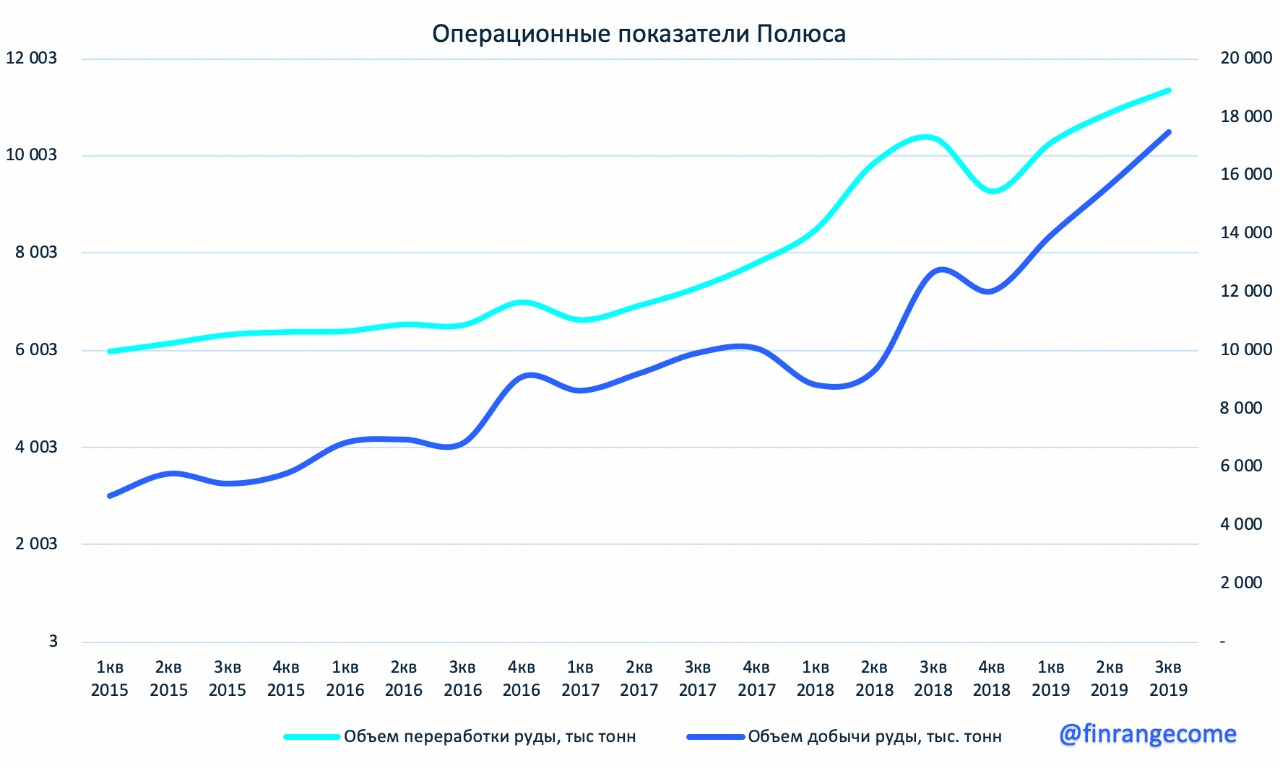

Общий объем производства золота вырос на 16% по сравнению с показателем 2018 г. и составил 2 841 тыс. унций, тем самым, компания превысила свой прогноз по производству на 1,5%. Положительная динамика обусловлена отличными результатами на месторождении «Наталка» и положительной динамикой объема производства на всех рудных активах.

За 2019 г. полюс реализовал золота на 23% больше, чем в 2018 г. Таким образом, объем реализации составил 2 878 тыс. унций золота, из них 330 тыс. унций золота в концентрате с Олимпиады. Выручка золотодобытчика от продаж по итогам 2019 г. составила $3,96 млрд, что на 38% больше, чем годом ранее, при расчетной средневзвешенной цене реализации золота $1403 за унцию против $1265 за унцию в 2018 г.

Благодаря активизации горных работ на месторождениях: Наталка, Благодатное и Олимпиада, объем добычи руды вырос на 54% - до 66095 тыс. т. При этом объем переработки руды составил 44078 тыс. т., увеличившись на 16%, что связано с завершением выхода на полную мощность Наталкинской ЗИФ.

Компания, вновь, подтвердила свой прогноз по производству золота на уровне 2,8 млн унций в 2020 г. Также менеджмент утвердил план по дальнейшему увеличению производительности на Вернинской ЗИФ − до 3,5 млн т. в год. Ожидается, что данное решение позволит дополнительно увеличить производство на 40 тыс. унций уже в следующем году.

Полюс отчитался о сильных производственных показателях, тем самым, мы ожидаем не менее сильных финансовых результатов по итогам 2019 г. На фоне выхода на полную мощность добывающих активов, рост объемов производства будет и дальше набирать обороты. А нынешняя макроэкономическая ситуация, которая заставляет инвесторов уходить в защитные активы, будет обеспечивать рост цен на золото, что в свою очередь, положительно скажется на цене его реализации для компании. Таким образом, можно предположить, что и I кв. 2020 г. у Полюса и золотодобытчиков в целом будет удачным.

Выручка золотодобытчика увеличилась на 29% по сравнению с аналогичным периодом прошлого года – до $1 070 млн, операционная прибыль достигла $590 млн, что 33% больше показателя прошлого года. Чистая прибыль Полюса за июнь - сентябрь выросла на 29% – до $459 млн.

Сильные финансовые показатели обусловлены ростом цен на золото и сезонным увеличением выпуска аффинированного золота на россыпных месторождениях и ростом производства золота на Куранахе, Наталке и Вернинском.

Показатель EBITDA вырос с $537 млн до $705 млн, что в свою очередь связано с ростом цены на золото и объема реализации. Рентабельность по EBITDA составила 66%. Чистый долг золотодобытчика увеличился на 10% и на отчетную дату составил $3317 млн. Показатель Net debt/EBITDA снизился до 1,5x за счёт увеличения операционной прибыли.

Капитальные затраты Группы в III кв. увеличились на 8% - до $157 млн. Полюс продолжает инвестировать в свои активы на месторождениях: Наталке, Олимпиаде, Благодатном, Вернинском, Куранахе, Россыпях и Сухом Логу для повышения уровня извлечения и увеличения производительности Золотоизвлекательной Фабрики (ЗИФ).

Полюс понизил прогноз на 2019 г. по инвестированию в свои активы до $650-700 млн., вместо $725 млн, что предполагалось ранее. Это связано с переносом капитальных затрат с текущего года на 2020 г. В частности, на следующий год перенесены буровые работы в Сухом Логу.

Полюс отчитался о сильных финансовых результатах, что было в рамках наших ожиданий, исходя из операционных показателей. Компания продолжает инвестировать в собственные активы, что позволяет ей увеличивать производственные результаты несмотря на укрепление рубля на на фоне роста цен на золото. Таким, образом, наше мнение остается прежним, инвестиции в данную компанию целесообразны после коррекции акций Полюса.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Полюс опубликовал операционные результаты за III кв. 2019 г. Общий объем производства золота составил почти 752,7 тыс. унций, что на 9% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен отличными результатами горных работ на месторождении Наталка, а также на Куранах. Продажи золота выросли на 20% - до $1,06 млрд.

Объем добычи руды в III кв. вырос на 38% - до 17 477 тыс. тонн, что обусловлено активизацией горных работ на Благодатном и Наталке. Благодаря выходу на проектную мощность Наталкинского ГОКа, объем переработки руды увеличился на 9% по сравнению с III кв. 2018 г. и составил 11 366 тыс. тонн. Коэффициент извлечения составил 82,1%.

По итогам 9 мес. 2019 г. Полюс увеличил объем производства золота Дори и общий объем золота на на 14% и 13% соответственно. Объем переработки руды составил 32 551 тыс. тонн, увеличившись на 13%. Коэффициент извлечения составил 81,9%. Выручка от продаж в годовом сопоставлении выросла на 27% - до $2 688 млн при расчетной средневзвешенной цене реализации золота $1 372 за унцию.

Полюс продемонстрировал сильные операционные результаты, увеличив добычу до рекордных объемов, которые увеличиваются на фоне растущих цен на золото. Исходя из вышеперечисленного, мы ожидаем сильные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Также менеджмент компании подтвердил производственный прогноз на 2019 г. на уровне порядка 2,8 млн унций золота, что является положительным фактором. Покупки акций Полюса целесообразны после глубокой коррекции котировок.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

.jpeg)