Чем сильнее падают акции, тем больше поступает нам вопросов: "Что купить?", "Какие акции самые доходные?" "Где самая высокая дивидендная доходность?" и т.д.

В связи с этим, мы сделали простую выборку по самым основным мультипликаторам, с дивидендной доходностью за последние 12 месяцев выше банковского депозита и капитализацией намного выше средней по рынку. Таким образом, мы получили 21 компанию с дивдоходностью от 5% до 24,5% с оценкой ниже рынка и низкой долговой нагрузкой.

Можно ли принять этот список на веру? – конечно нет!

Во-первых, как правило в скринерах не учитываются прогнозные дивиденды или дивидоходность с учётом новой дивидендной политики. Тогда бы мы видели здесь другие доходности и такие компании, как: ТГК-1, Сбербанк, Мосэнерго и др.

Во-вторых, ограничивая себя низким диапазоном мультипликаторов и высокой капитализацией, мы пропускаем одни из лучших дивидендных историй, такие как: Татнефть, МТС, Юнипро, ТГК-1, Норильский никель и др.

Какой вывод из этого нужно сделать? – изучайте бизнес компании, анализируйте в глубь, а не по горизонтали)

По словам главы НОВАТЭК Леонида Михельсона, менеджмент компании в конце II кв. 2020 г. может принять решение об увеличении доли выплаты дивидендов от чистой прибыли по МСФО. Ранее компания на дивиденды направляла 30% от чистой прибыли по МСФО.

«И, как и говорили, во втором квартале закончим выполнение отлагательных условий по «Ямал СПГ», и есть возможность пересмотреть дивидендную политику в сторону увеличения», - сказал Михельсон в кулуарах Всемирного экономического форма в Давосе.

Также глава компании отметил, что в связи с тем, что никто не верил в реализацию проекта «Ямал СПГ», кредиторами было навязано много условий до прохождения всех тестов. При привлечении финансирования на следующий СПГ-проект «Арктик СПГ 2» такого ограничения по дивидендам уже не будет.

Акции Интер РАО растут более чем на 3,5% на новостях о продажи Экибастузской ГРЭС-2 Казахстану. Сегодня стало известно, что генерирующая компания выходит из Казахстана, продаёт последние свои активы казахстанскому фонду национального благосостояния Самрук-Казына за $25 млн – это 50% Экибастузской ГРЭС-2.

Российский энергохолдинг заявлял, что решение о выходе компании из этого актива связано с намерением сконцентрироваться на работе на своем ключевом рынке – в России.

Вырученные денежные средства, как минимум пойдут в чистую прибыль, что в свою очередь приведёт к росту дивидендов, а как максимум, Интер РАО может направить спецдивиденды. Напомним, мы купили акции Интер РАО по 4,48 руб. на 10% от портфеля со смешанной стратегией. Текущая доходность +5,2%.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Покупаем акции ТГК-1 в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО. Вчера на заседании, совет правления Газпрома одобрил новую дивидендную политику:

По итогам 2019 г. компания направит 30% от скорректированной чистой прибыли по МСФО, в 2020 г. не менее 40%, в 2021 г. – 50%.

Чистая прибыль будет скорректирована на ряд недежных статей, также, если долговая нагрузка будет по итогам года больше 2,5х, совет директоров может понизить размер дивидендов. В данный момент Чистый долг /EBITDA = 1,2.

Также менеджмент компании сообщил, что обещает проводить свою дивидендную политику в дочерних и зависимых обществах. Новый документ должен быть одобрен советом директоров 24 декабря 2019 г.

Генеральный директор Газпром энергохолдинг Денис Федоров, сообщил, что компания будет ориентироваться на рост дивидендных выплат своих дочерних компаний до 50% чистой прибыли по МСФО.

«В будущем есть планы увеличения выплат до 50%. Сказать сейчас, каким образом будет пересматриваться дивидендная политика в дочерних обществах Газпром энергохолдинга, очень сложно. Но ориентируемся и готовимся, что будем платить 50% по МСФО», - заявил Федоров.

В Газпром энергохолдинг входят: Мосэнерго, ОГК-2, МОЭК, ТГК-1.

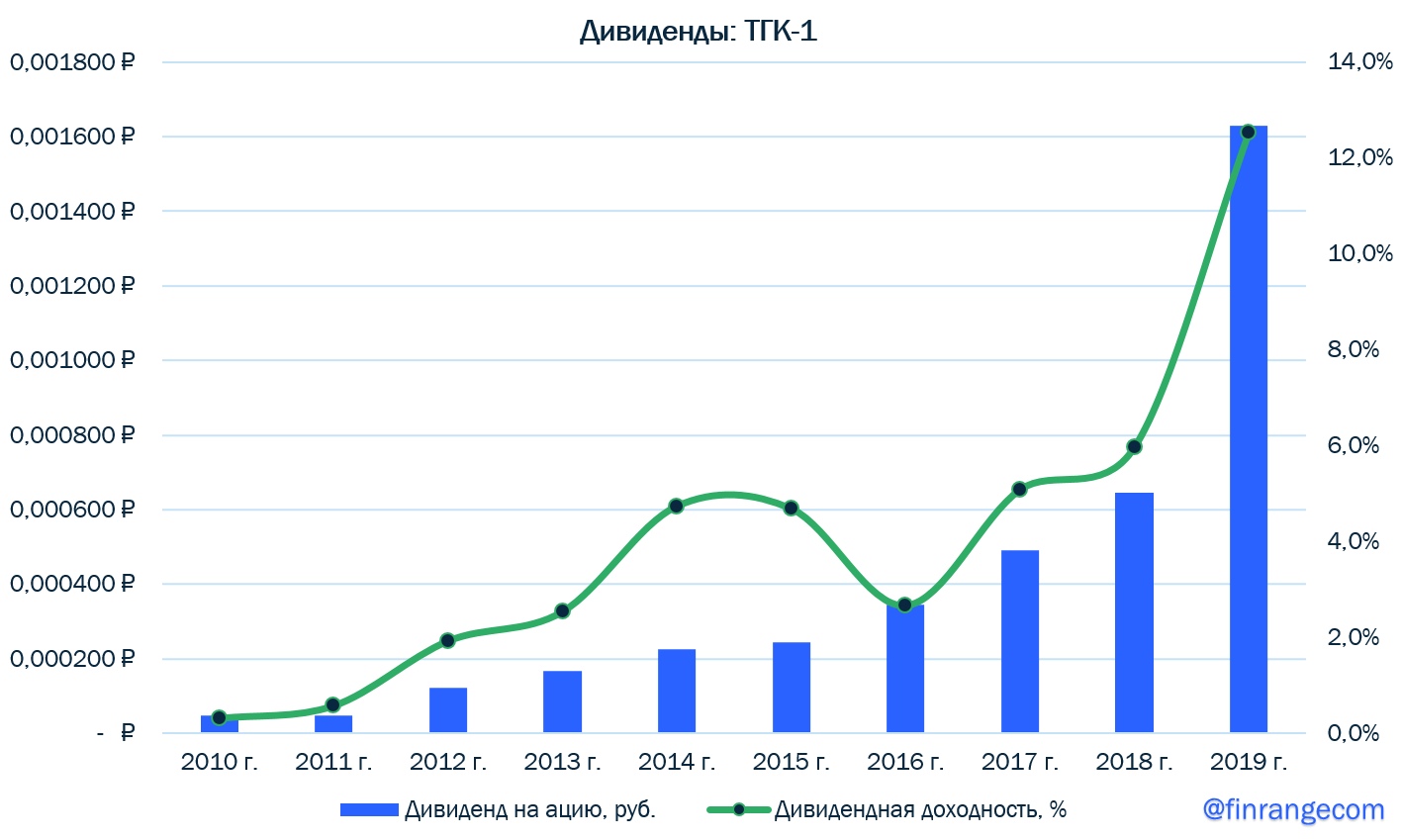

Мы ставим на ТГК-1, так как, компания имеет самый большой потенциал роста, как акций, так дивидендов.

По нашим оценкам, дивиденд на акцию составит около 0,00163 руб. на акцию. Текущая дивидендная доходность составляет 12,5%. После разбора дивидедной политики, мы вчера под закрытие купили акции по 0,013 руб. на 10% от портфеля со смешанной стратегией. Ближайшей целью по акциям мы видим 0,015 руб.

Напомним, ранее мы уже разбирали компанию ТГК-1, в обзоре мы упоминали, что ждём рекродных дивидеднов, но в тот момент не стали покупать акции, а решили дождаться утверждения дивидедной политики Газпрома.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

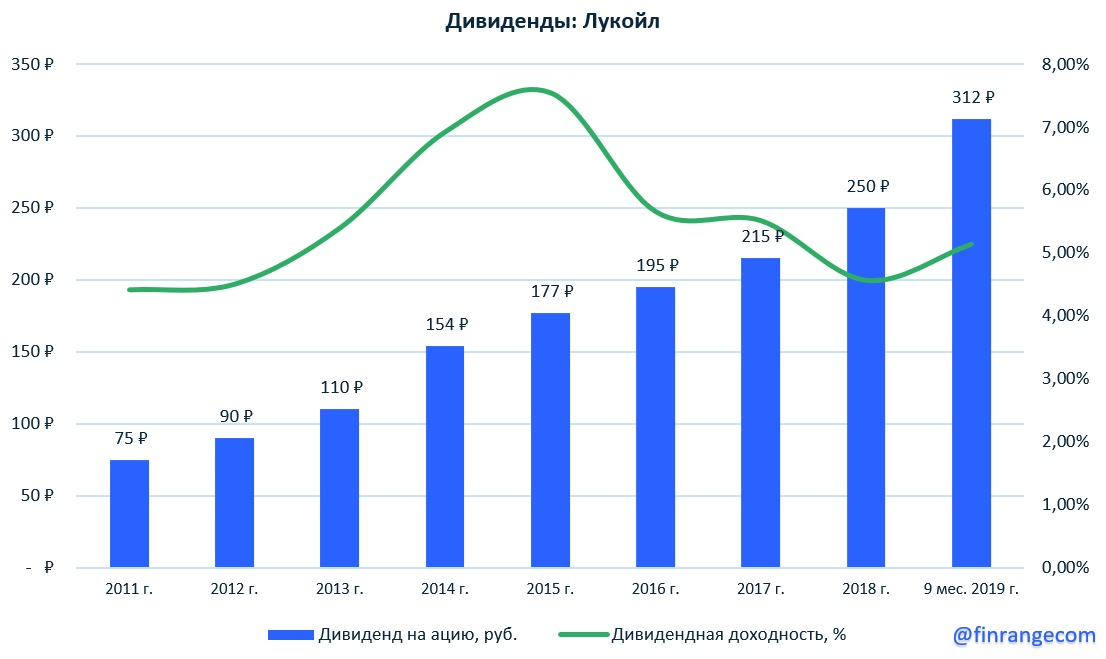

Совет директоров Лукойл утвердил новую дивидендную политику. Общая сумма дивидендов по размещенным акциям компании за вычетом акций, принадлежащих организациям группы составляет не менее 100% от скорректированного FCF компании.

Скорректированный свободный денежный поток рассчитывается по данным отчетности по МСФО и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций Лукойла.

Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев. По нашим оценкам, дивиденд на акцию по итогам 2019 г. составит около 415 руб.

По итогам 2019 г. компания направит 30% от скорректированной чистой прибыли по МСФО, в 2020 г. не менее 40%, в 2021 г. – 50%.

Чистая прибыль будет скорректирована на ряд недежных статей, также, если долговая нагрузка будет по итогам года больше 2,5х, совет директоров может понизить размер дивидендов. В данный момент Чистый долг /EBITDA = 1,2.

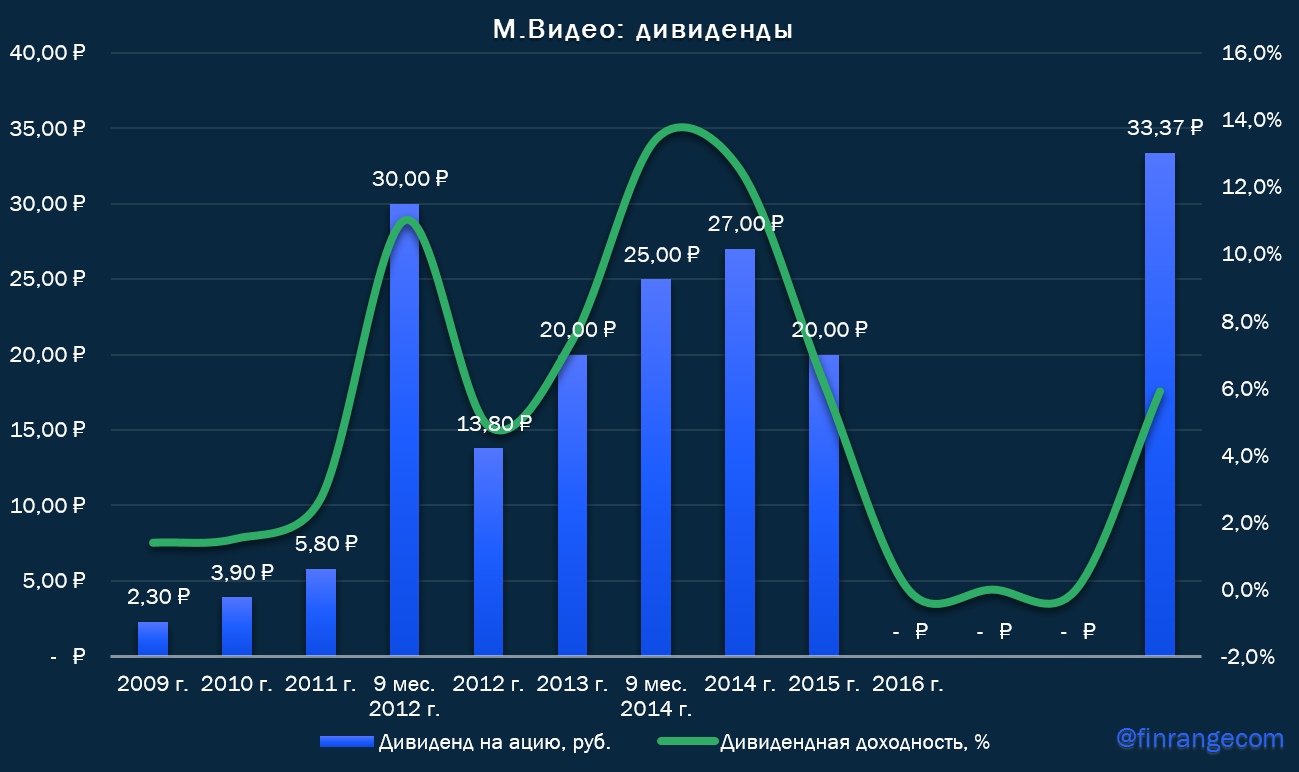

Акционеры М.Видео утвердили дивиденды за 9 мес. 2019 г. в размере 33,37 руб. на акцию. Общая сумма выплат составит 6 млрд рублей. Текущая дивидендная доходность составляет 5,9%. Закрытие реестра для получения дивидендов состоится 16 декабря 2019 г.

Последний раз компания платила дивиденды в 2016 г. по итогам 2015 г., дивидендные выплаты не выплачивались до сегодняшнего момента из-за синергии М.Видео и Эльдорадо.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

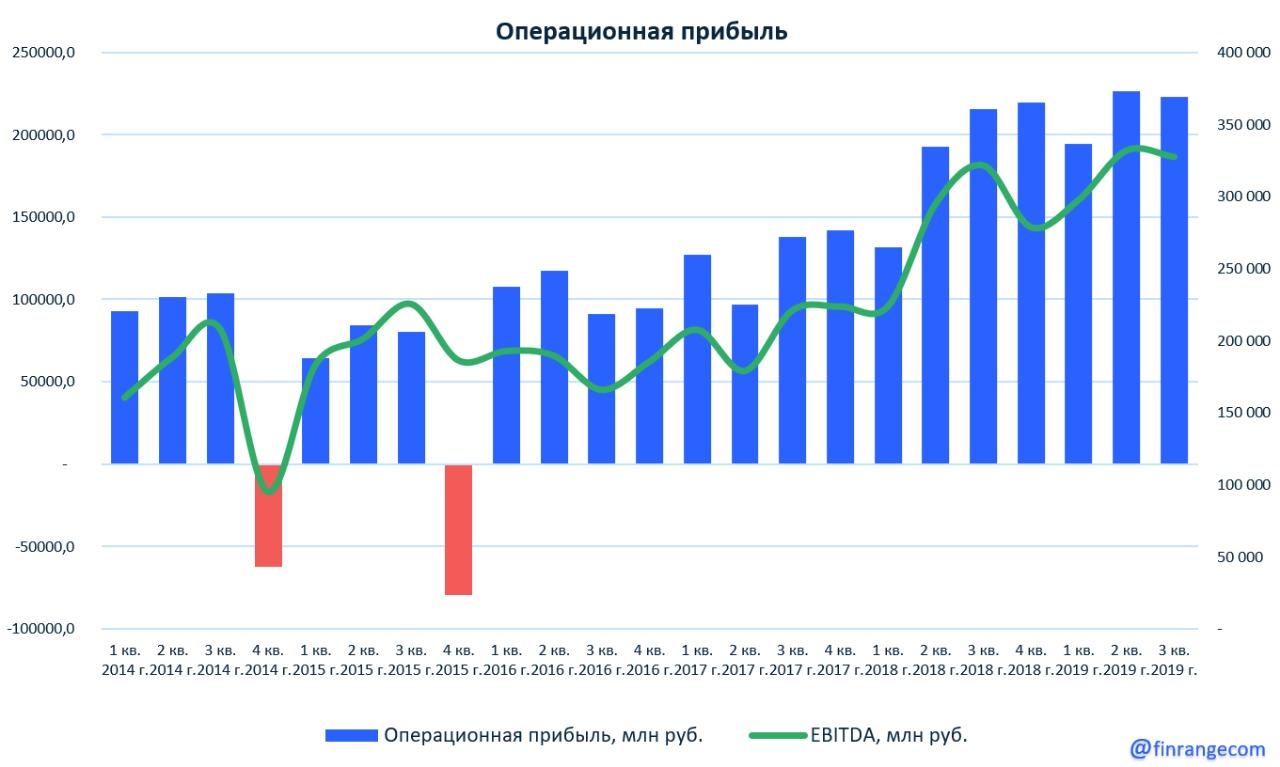

Выручка за январь – сентябрь незначительно снизилась на 1,1% по сравнению с аналогичным периодом прошлого года – до 5,9 трлн руб. Снижение выручки от реализации обусловлено отрицательной динамикой рублёвых цен на нефть. Чистая прибыль за 9 месяцев увеличилась на 13,2% – до 520,9 млрд руб. за счёт операционной прибыли, которая в свою очередь выросла в результате снижения затрат по акцизам и экспортным пошлинам.

Показатель EBITDA за отчётный период вырос на 14,5% по сравнению с аналогичным периодом 2018 г. – до 958,0 млрд руб., чему способствовал сегмент «Переработка, торговля и сбыт». Также снижение цен на нефть было компенсировано увеличением добычи нефти в России и газа за рубежом, и переходом ряда участков недр на режим налогообложения дополнительного дохода от добычи углеводородного сырья (НДД).

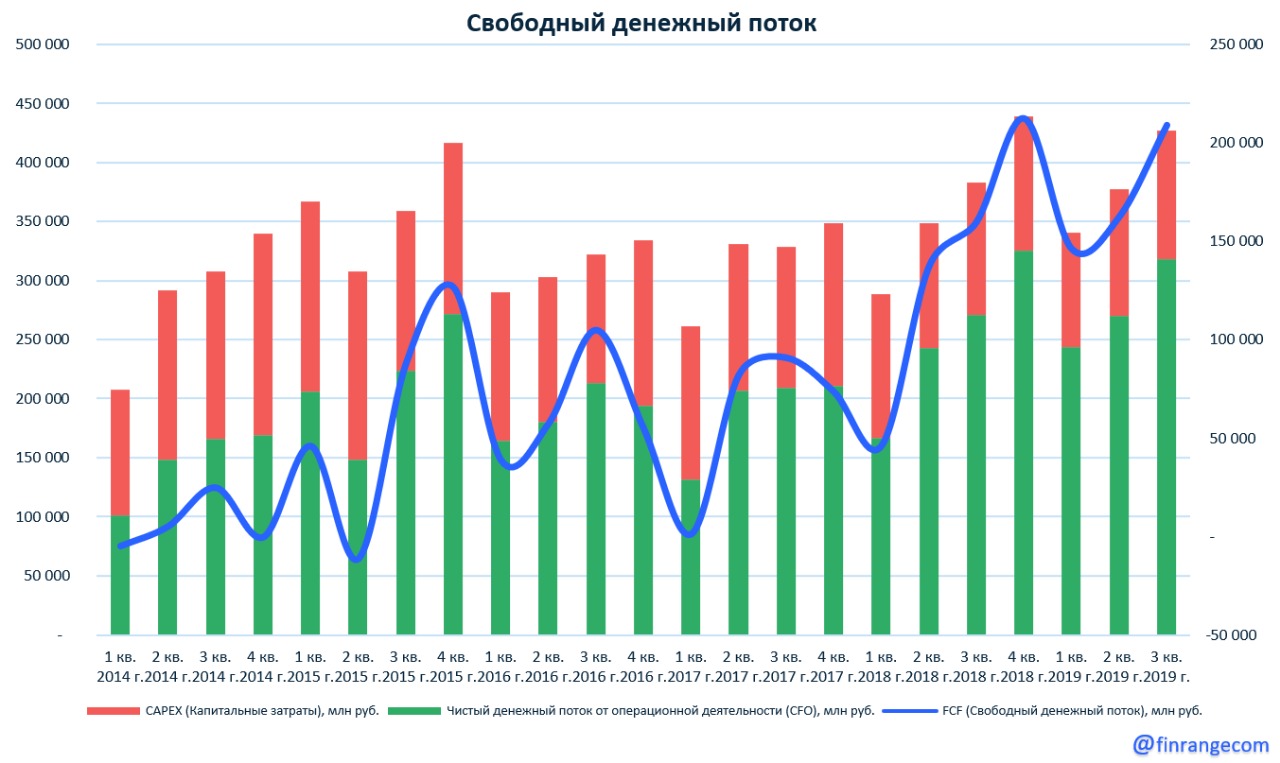

CAPEX за январь – сентябрь сократился на 7,1% - до 314 млрд руб., а денежный поток от операционной деятельности вырос на 17,2% - до 831 млрд руб. Что в свою очередь позволило Лукойлу увеличить FCF на 50,8% по сравнению с аналогичным периодом прошлого года – до 517,1 млрд руб.

Таким образом, на фоне растущего свободного денежного потока, Лукойл может направить рекордные дивиденды в истории копании. Напомним, совет директоров в прошлом месяце принял новую дивидендную политику, выплаты по которой будут составлять не менее 100% от скорректированного FCF компании.

По данным презентации, Лукойл только за III кв. 2019 г. направит дивиденд в размере 120 руб. на акцию. В связи с вышеперечисленным, по нашим оценкам, компания по итогам 2019 г. направит дивиденды на акцию около 415 руб., текущая дивидендная доходность составит 6,9%. По итогам 2020 г. доходность оценивается больше 10%.

Также не забываем о buyback, который за счёт уменьшения акций в обращении приводит росту дивидендной доходности. По данным презентации, за 9 мес. 2019 г. компания фактически проведёт обратный выкуп на 244 млрд руб., что равняется 352 руб. на акцию.

Учитывая продолжающийся обратный выкуп акций и рекордные дивиденды на фоне роста финпоказателей, мы считаем, что нужно дожидаться коррекции и находить точку входа для покупки акций Лукойла.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

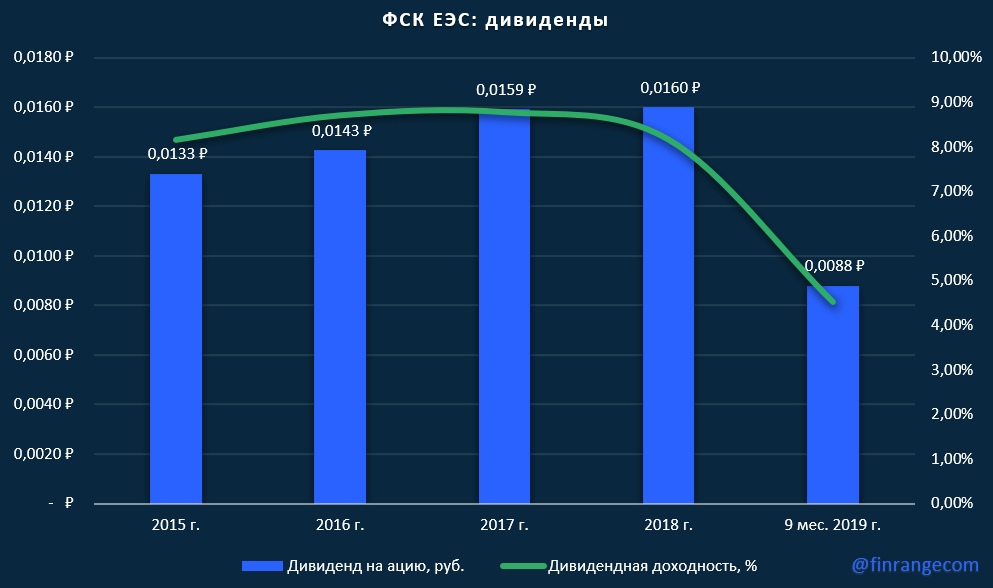

Совет директоров ФСК рекомендовал дивиденды за 9 мес. 2019 г. в размере 0,0088 руб. Таким образом, сумма, направленная на дивиденды, составила 11,23 млрд руб. Текущая дивидендная доходность составляет 4,51%.

Реестр на получение дивидендов будет закрыт на 14-й день с момента принятия внеочередным собранием акционеров решения об их выплате. Внеочередное собрание акционеров обсудит вопрос выплаты дивидендов 30 декабря. Реестр на участие в собрании закроется 6 декабря.

Хотим напомнить, на прошлой неделе ФСК отчиталась о финансовых результатах по итогам 9 мес. 2019 г. по МСФО, обзор смотрите здесь.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Добыча алмазов увеличилась на 15% по сравнению с аналогичным периодом прошлого года – до 12,1 млн карат. Продажи алмазов за аналогичный период снизились на 3% по сравнению с 2018 г. – до 6,4 млн карат, алмазов ювелирного качества на 8% год к году – до 4,3 млн карат. Таким образом, АЛРСОА увеличила количество запасов на 40% по сравнению с аналогичным периодом 2018 г. – до 21,7 млн карат.

Спрос на ювелирные изделия и алмазно-брильянтовою продукцию по-прежнему остаётся на низком уровне в связи с макроэкономической неопределённостью и брильянтовым кризисом в Индии, где с начала 2019 г. начались проблемы с огранкой алмазов. Что в свою очередь привело к снижению цен на промышленные алмазы и ювелирного качества.

Подтверждением снижения спроса выступила ювелирная выставка в Гонконге. Клиенты не желают покупать продукцию из-за затоваривания складских запасов – им нужно сократить их! Некоторые китайские ювелиры считают, что они могут совершить более выгодные сделки, если подождут дальнейшего снижения цен на бриллианты. Обычно такая ситуация приводит к более низким ценам.

Многие компании заявляют о восстановлении спроса. Менеджмент АЛРОСЫ сказал: «Во второй половине III кв. 2019 г. наметилась положительная динамика увеличения объемов продаж алмазного сырья вследствие прохождения острой фазы цикла сокращения запасов. Это создает предпосылки для возможного восстановления активности рынка в будущем. Сейчас уровень продаж начинает восстанавливаться до прежних показателей — но полностью препятствия не устранены». Участники рынка восприняли данное заявление, как позитив, в связи с чем, котировки компании выросли с 67,5 до 74,5 руб. за несколько дней. «А что ещё остаётся менеджменту? —такие же заявления уже целый год говорят иностранные коллеги, но их результаты продолжают снижаться, как и цены на акции.

Аналогичная ситуация наблюдается и у международных конкурентов! Продажи De Beers, одной из крупнейших в мире, с начала года упали на 27%, компания впервые за долгое время завершит финансовый год с большими потерями. Добыча также превышает продажи, увеличиваются запасы, таким образом уйдет по меньшей мере нескольких месяцев, если не больше, прежде чем компания начнёт справляться с высокими уровнями запасов, которые имеются в настоящее время.

De Beers — международная корпорация, которая занимается добычей, обработкой и продажей природных алмазов, а также производством синтетических алмазов для промышленных целей. Основана в 1888 году на территории нынешней ЮАР.

Английская компания Petra Diamonds уже отчиталась о снижении показателей за 2019 финансовый год, что отражает более слабый спрос на алмазном рынке.

Petra Diamonds — алмазодобывающая группа со штаб-квартирой в Джерси. Она имеет диверсифицированный портфель, восемь добывающих рудников в Южной Африке и Танзании и программу разведки в Ботсване.

Дополнительным негативом для АЛРОСЫ оказался сильный рубль, который приведёт к снижению рублёвой выручки. Это наглядно демонстрирует график цен алмазно-брильянтовой продукции в рублях, где цены снизились более чем на 30%.

В связи с вышеперечисленным рентабельность АЛРОСЫ, как и её результаты будут снижаться, что в свою очередь приведёт к дальнейшему снижению дивидендов. Нашемнение остаётся прежним, мы считаем, что цены необоснованно завышены. Учитывая это, мы в пятницу открыли короткую позицию по акциям АЛРОСЫ, продав ценные бумаги по 74 руб. на 5% отпортфеля с комплексной стратегией!

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

.png)