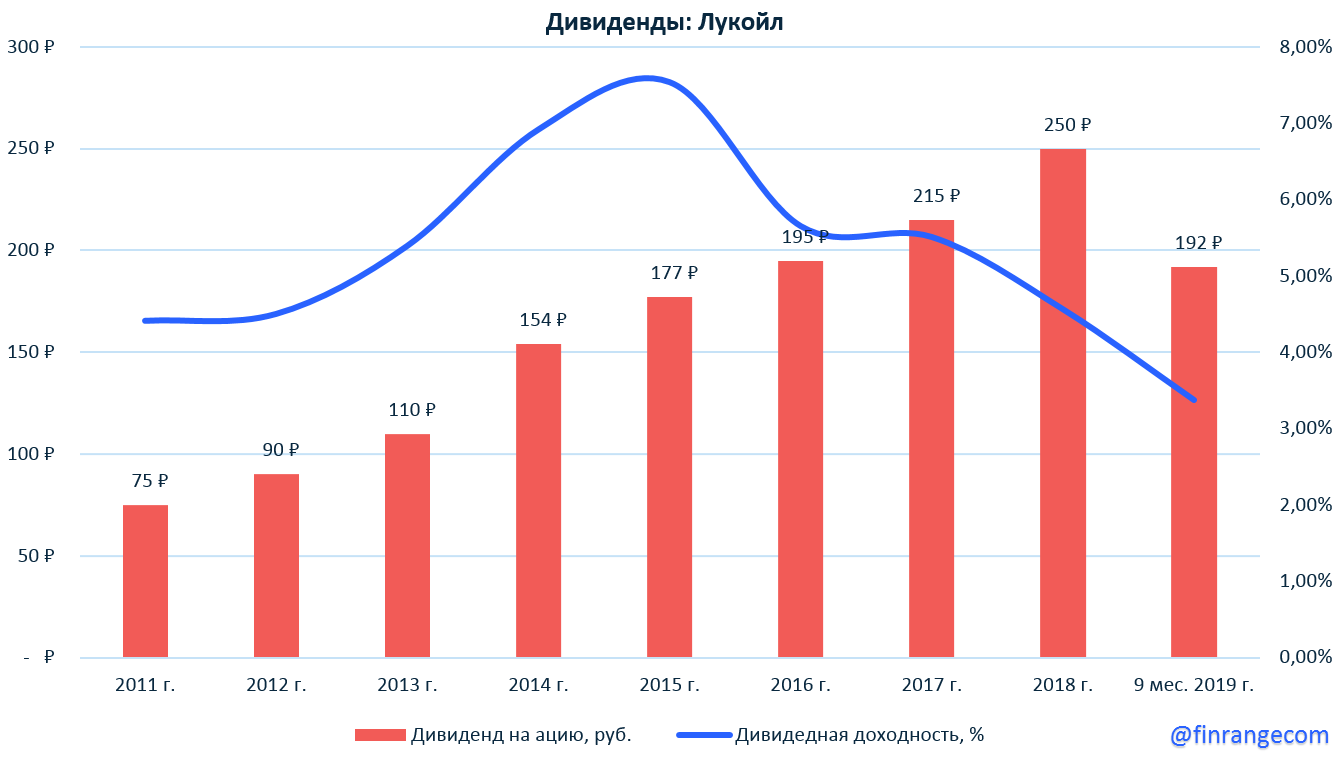

Совет директоров Лукойла рекомендовал дивиденды за 9 мес. 2019 г. в размере 192 руб. за акцию. Текущая дивидендная доходность составляет 3,36%. Закрытие реестра для получения дивидендов состоится 20 декабря 2019 г.

К тому же компания приняла новую дивидендную политику: Лукойл будет направлять общую сумму дивидендов на размещенные акции компании за вычетом казначейского пакета акций, которая будет составлять не менее 100% от скорректированного FCF компании. Кроме того, дивиденды будут выплачиваться дважды в год, при этом размер промежуточного дивиденда будет рассчитываться по данным консолидированной финансовой отчетности за 6 месяцев (сейчас за 9 месяцев).

Также менеджмент компании добавил: «Лукойл сохраняет принцип направления на дивиденды половины дополнительных доходов, полученных при цене на нефть выше $50 за баррель. Данный принцип - направление половины допдоходов на дивиденды, а другой половины - на реинвестирование - был заложен в стратегию компании, представленную акционерам в марте 2018 г.».

Выручка ритейла в III кв. 2019 г выросла на 19,3% по сравнению с III кв. 2018 г. – до 34 млрд руб. Объем выручки интернет магазина вырос на 62,8% - до 3,3 млрд руб. В сети Детский мир в Казахстане объем выручки вырос на 52,1% - до 1,1 млрд руб. по сравнению с аналогичным периодом прошлого года.

Продажи сети (like-for-like) в России и Казахстане выросли на 10,7%, чему способствовал рост трафика покупателей на 9,2%. При этом, размер среднего чека снизился на 1,0%. Продажи (like-for-like) в России увеличились на 10,2% к чему привел рост трафика на 9,1% при снижении среднего чека на 1,0%. В Казахстане продажи (like-for-like) выросли на 42,2%.

Во III кв. 2019 г компания открыла 22 новых магазина. На 30 сентября 2019 г. общее число магазинов Детский мир составляет 780, общей торговой площадью 794 тыс. кв. м (+11,2%). Из них “Детский мир” - 710 магазинов, ELC и ABC – 62 магазина, а также 8 магазинов “Зоозавр” - товары для животных. В IV кв. ритейл планирует открыть порядка 45-ти новых магазинов.

Рост выручки обусловлен значительным органическим ростом сети и выходом на полные мощности новых магазинов. Первые 5 магазинов “Детмир”, открывшиеся в Беларуси, превзошли ожидания менеджмента по росту рентабельности бизнеса и по выручке. Также, значительный рост площади, позволил получить двузначный темп роста (like-for-like) продаж сети “Детский мир” в России и Казахстане. Самыми продаваемыми категориями в отчетном периоде стали, само собой, школьная одежда и канцтовары из-за начала учебного года. Данные категории товаров в III кв. 2019 г. увеличили свою долю в выручке до 34%.

По итогам 9 мес. 2019 г. Детский мир увеличил выручку на 17,3% по сравнению с аналогичным периодом прошлого года - до 89,8 млрд руб. Выручка интернет магазина выросла на 68,6% - до 8,6 млрд руб. Выручка сети в Казахстане составила 2,6 млрд руб., показав рост на 52,3%.

Детский мир в очередной раз порадовал хорошими операционными результатами и мы ожидаем, весьма, хорошие финансовые результаты за III кв. 2019 г. Компания продолжает развиваться, расширять свои площади и выходить на зарубежные рынки. Продолжающийся рост продаж в Казахстане и отличный старт в Беларуси, придает уверенности в том, что очередной выход на зарубежный рынок будет не менее успешным. Также удачный запуск пилотного проекта нового маркетплейса ритейла и дальнейшее его масштабирование, окажут положительное влияние на будущие финансовые результаты компании. Наше мнение по Детскому миру остается прежним, Детский мир выступает хорошим кандидатом на попадание в долгосрочный портфель.

НЛМК опубликовала операционные результаты за III кв. 2019 г. Производство стали снизилось на 6% кв/кв и на 16% г/г – до 3,7 млн тонн. Компания сообщила, что снижение производства связано с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. На фоне снижения производства, сократился и объем продаж на 6% кв/кв и – до 4 млн тонн., а в годовом выражение на 9%, за счет снижения реализации полуфабрикатов.

Теперь, что касаемо продаж на внутреннем рынке, то они снизились на 6% кв/кв - до 2,8 млн тонн из-за сезонных ремонтов на европейских активах Группы. В годовом выражении продажи выросли на 2%, что связано с увеличением продаж заготовки для производства нефтегазовых труб. Общая доля продаж НЛМК на внутренних рынках составила 68%, снизившись на 4 п.п. кв/кв, в годовом выражении доля продаж выросла на 4 п.п.

Продажи на экспортных рынках увеличились на 9% кв/кв - до 1,3 млн тонн, в связи с ростом поставок слябов третьим лицам, чему, в свою очередь, по способствовало проведение ремонтных работ на европейских активах и снижением их потребности в полуфабрикатах. Таким образом, продажи слябов были переориентированы на внешних заказчиков. По сравнению с III кв. 2018 г., продажи снизились на 18%, что обусловлено падением экспорта чугуна на фоне ремонтов на НЛМК и снижения спроса на сортовую заготовку.

По итогам 9 мес. 2019 г. НЛМК выпустили 11,9 млн тонн стали, что на 9% меньше того объема, который был в 2018 г. Консолидированные продажи за январь - сентябрь остались на уровне 2018 г. и составили 12,9 млн тонн. Доля продукции с высокой добавленной стоимостью составила 30%, увеличившись на 1 п.п. г/г. Продажи на внутренних рынках выросли на 5% г/г - до 8,5 млн т, продажи на экспортных рынках составили 4,5 млн т., снизившись на 6% г/г.

НЛМК продемонстрировала весьма слабую динамику операционных показателей. Таким образом, на фоне снижения продаж НЛМК, укреплении рубля и низких цен на сталь, мы ожидаем слабые финансовые результаты за III кв. 2019 г. по МСФО. Как мы уже писали в предыдущем посте по Северстали - замедление мировой экономики и другие факторы, влияющие на показатели, будут оказывать давление на металлургию.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

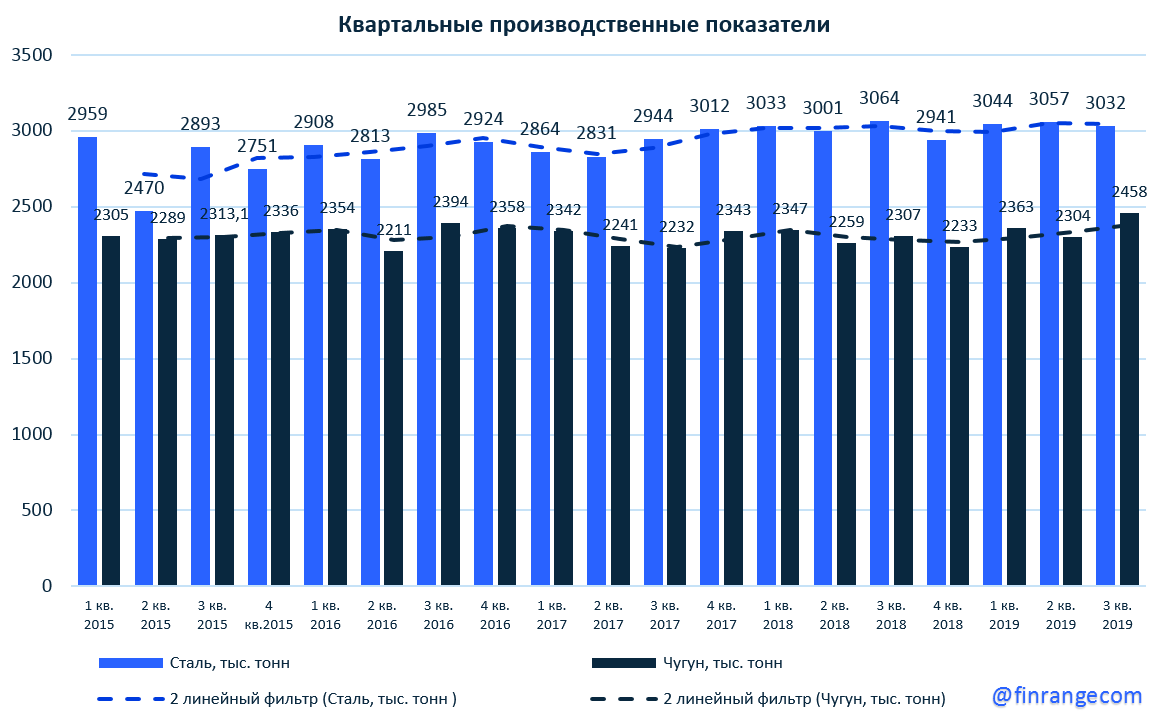

Северсталь традиционно одна из первых отчиталась об операционных показателях за III кв. 2019 г. За июль – сентябрь компания снизила объём производства стали на 1% по сравнению с аналогичным периодом прошлого года - до 3032 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г. Но за этот же период компания увеличила производство чугуна на 7% - до 2458 ты. тонн, таким образом демонстрируя увеличение третий квартал подряд год к году и рекордный уровень производства.

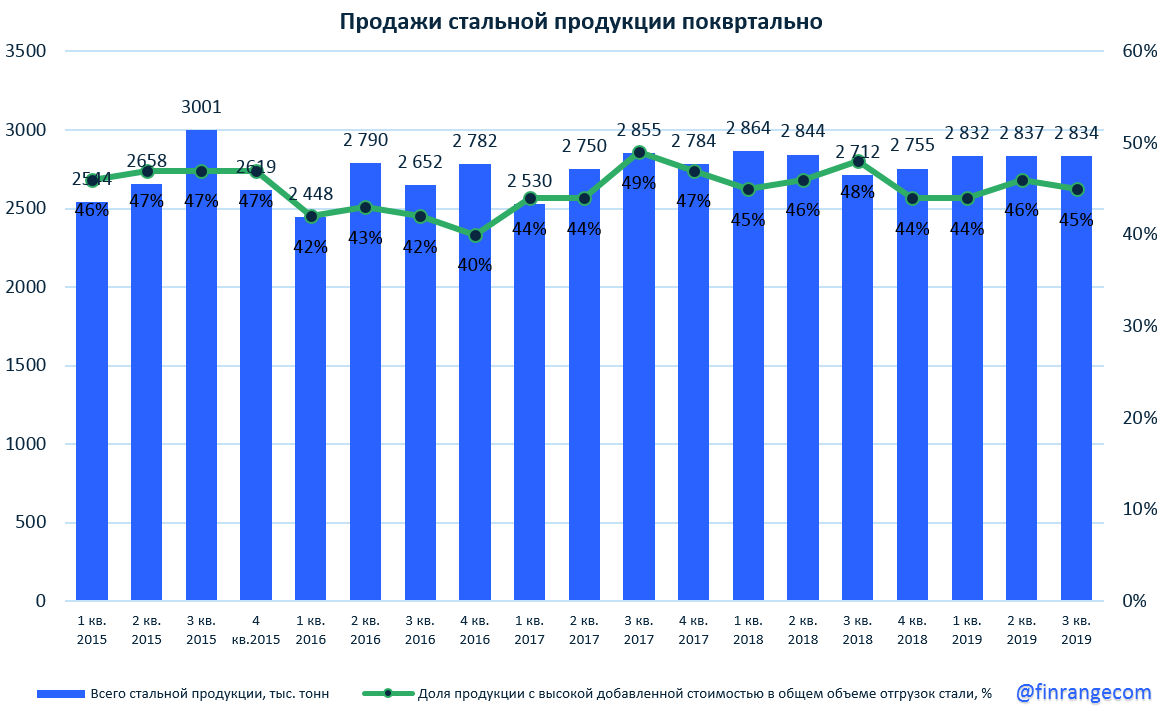

Консолидированные продажи стальной продукции выросли на 4% по сравнению с аналогичным периодом 2018 г. – до 2834 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено снижением объема продаж оцинкованного листа, листа с полимерным покрытием и холодного проката из-за краткосрочных ремонтных работ на одном из травильных агрегатов. На изменение продуктового портфеля также благоприятно повлияло снижение объема продаж сортового проката с одной стороны, и увеличением объема продаж толстолистового проката и с другой.

Средневзвешенная цена реализации стальной продукции в 3 кв. 2019 г. осталась приблизительно на том же уровне по сравнению с предыдущим кварталом за счёт диверсификации продаж компании, но снизилась по сравнению с 2018 г., как в долларах, так и в рублях.Доля продаж на внутреннем рынке осталась на рекордно высоком уровне и составила 67% из-за укрепления рубля. Северсталь с 2018 г. снижает долю экспорта.

Средневзвешенная цена реализации стальной продукции в 3 кв. 2019 г. осталась приблизительно на том же уровне по сравнению с предыдущим кварталом за счёт диверсификации продаж компании, но снизилась по сравнению с 2018 г., как в долларах, так и в рублях.

По итогам 9 мес. 2019 г. Северсталь выпустила 9,1 млн тонн стали, что практически соответствует объему 2018 г. за аналогичный период. Консолидированные продажи за январь – сентябрь стальной продукции увеличились на 1% и составили 8,5 млн тонн.

Таким образом, Северсталь продемонстрировала околонулевую динамику показателей, а учитывая снижение цен на сталь и укрепление рубля, мы ожидаем слабые финансовые результаты. Компания в пятницу опубликует финансовые результаты за III кв. 2019 г. по МСФО. Наше мнение остаётся прежним, замедление мировой экономики и вышеперечисленные факторы будут оказывать давление на металлургию.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

В рубрике «Выбор компании по просьбе подписчиков», вот уже второй раз, остановились на Яндексе и это было весьма ожидаемо. Акции Яндекса в пятницу 11 октября продемонстрировали падение почти на 20% на новостях о законопроекте о значимых интернет-ресурсах.

А сейчас, давайте разберемся с причиной падения акций Яндекса в лице законопроекта о значимых интернет-ресурсах, а также стоит ли покупать акции IT-гиганта после такого падения.

Законопроект

Итак, что из себя представляет законопроект о значимых интернет ресурсах. Данный законопроект был внесен в думу еще в июле 2019 г., автором которого является депутат Антон Горелкин (партия “Единая Россия”), а также, поддержавшие его идею депутаты Андрей Луговой, Борис Пайкин и Михаил Старшинов.

Законопроект предусматривает, что «сайт и (или) страница сайта в сети интернет, и (или) информационная система, и (или) программа для электронных вычислительных машин, использование которых предоставляет их владельцу возможность сбора информации о пользователях, находящихся на территории РФ, могут быть признаны значимыми информационными ресурсами для развития в РФ информационной и коммуникационной инфраструктуры, а также технологий обработки данных».

Также данный законопроект предполагает ограничить долю владения иностранными компаниями и физлицами в подобных ресурсах в 20%. При несоблюдении данного условия, в России будет запрещено размещать рекламу на подобном ресурсе, запрещена реклама самого ресурса, в том числе услуг, которые подобный ресурс оказывает. Для Яндекса это может стать мощным ударом, так как основной доход группы всё ещё идёт с размещения рекламы.

Какой ресурс будет считаться значимым, будет решать правительственная комиссия (пока только предполагается). Но, депутат Антон Горелкин (автор проекта) в число кандидатов на этот статус уже определил Яндекс и Mail.Ru Group. Законопроект может вступить в силу 1 января 2020 г.

Реакция рынка, разбор полётов.

На Российском рынке, перед открытием Америки, акции IT-гиганта упали на 10%. После открытия Американского рынка, реакция западных инвесторов не заставила себя долго ждать, и акция Яндекса на МосБирже упали на 20%.

Капитал Yandex N.V. (головная компания Яндекса) разделен на два класса акций - “А” и “В”. Большая часть акций, которые относятся к классу “А” торгуется на NASDAQ и Московской бирже. Меньшая часть, представляющая собой акции класса “В”, распределена между членами совета директоров и топ-менеджерами компании.

Суммарная доля в акциях класса “В” основателя компании Аркадия Воложа (имеет гражданство РФ и гражданство Мальты), а также членов совета директоров и одного из старейших сотрудников Владимира Иванова (4,02% - 5,85% голосов) в середине февраля 2019 г. составляла 14,14%, что соответствует 54,92% голосующей доли. Голосующая доля непосредственно самого Аркадия Воложа - 48,41%. Также, крупными долями в компании владеют различные иностранные фонды: «Baillie Gifford & Co.» (6,98% - 3,06% голосов), «Capital Group Companies» (5,74% - 2,51% голосов). В акиях Яндекса высокая доля нерезиентов из-за того, что в свободном обращении на американской бирже NSDAQ находится 85% акций класса А.

Таким образом, если законопроект примут в таком виде, то западные фонды продолжат распродавать акции, а там подключаться шортисты и сработает цепная реакция, которая приведет к обвалу котировок.

Схожая ситуация была в октябре прошлого года, когда акции Яндекса рухнули на фоне слухах о покупке Сбербанком не менее чем на 30% интернет компании. В тот же день, после публикации новости, акции Yandex на NASDAQ подешевели на 18%, а капитализация IT-гиганта за 2 дня снизилась на $2,8 млрд, до $9 млрд. Но, уже через несколько дней Аркадий Волож опроверг данные слухи.

Кто против?

Против проекта выступила Минкомсвязь, глава ведомства которой назвал инициативу “закручиванием гаек” и заявлял, что она вредит ИТ-компаниям, которые являются национальным достоянием страны.

Айсалу Бадягина начальник регулирования в сфере обработки данных департамента информационной безопасности министерства цифрового развития:

"Мы говорим, что для того, чтобы продолжить работу, необходимо сначала проработать все риски принятия определенных решений, которые были озвучены. Но на сегодняшний день у министерства отрицательная позиция по данному законопроекту".

Также, руководство Яндекса заявило о том, что данный закон является угрозой для России.

Елена Бунина гендиректор Яндекса в России:

“Если закон принять именно в той формулировке, что есть сейчас, инвестиционный климат пострадает для всех компаний страны в целом. Это важно не только для IT, а для всех смежных областей”.

Как дела у самого Яндекса?

Финансовое положение мы описывали ранее! Что же касается самого бизнеса, то компания активно развивает оффлайн направления. Сегмент такси с каждым отчетным кварталом демонстрирует крупный рост по выручке. Группа планировала покупку программного обеспечения и колл-центров группы компаний «Везёт» в России, и 10 октября подала в ФАС новое ходатайство о покупке активов ГК "Везет" в связи с изменением структуры сделки. Где в сделку также входила покупка сервиса по грузоперевозкам "Везет Добро". Также в начале 2019 г. со слов Грега Абовски (операционный и финаносовый директор Яндекса), «Яндекс.Такси» планирует провести IPO в 2019 или 2020 году, но пока организаторы не выбраны. Инвестбанки уже оценили «Яндекс.Такси» в $7,3-8,5 млрд.

Также активно развивается каршеринг и группа планирует активно внедряться с ним в регионы. А что по беспилотникам? Первый тесты прошли отлично и возможно в ближайшем будущем, когда нам потребуется вызвать такси, к нам приедет автомобиль без водителя. Недавно группа выпустила вторую версию Яндекс.Станции, которая стала намного меньше предыдущей, но при этом намного продвинутей.

Резюме

На фоне развития оффлайн направлений, мы ожидаем сильную финансовую отчетность за III кв. 2019 г., которая выйдет 25 октября и считаем, если вы готовы взять на себя риск неопределенности вокруг законопроекта, то стоит купить акции Яндекса. Пока нет какой-либо конкретики о поправках, которые внесены в законопроект «Об информации, информационных технологиях и о защите информации», бумаги будут находиться под давлением. По нашему мнению, данный законопроект убъёт окончательно весь инвест климат, который последнее время и так находится в упадке! В связи с этим, возможно будут пересматривать законопроект в таком виде, какой он есть, может увеличат долю иностранного капитала до 30-50%.

Для более консервативных инвесторов, рекомендуем оставаться в стороне от этой истории. Также стоит помнить, что акции компании очень волатильны и сильно реагируют на новости из-за присутствия иностранного капитала в компании.

Мы готовы принять риск, так что будем следить за ситуацией и смотреть, как откроется рынок в понедельник и ждать возможности для покупки акций Яндекса! Предполагаемая доля акций в портфеле составит 5%.

Всем спасибо за внимание! Присоединяйтесь к Finrange и получайте новые идеи и альтернативный взгляд на инвестиции.

Акции Яндекса рухнули почти на 10% на новостях о законопроекте о значимых интернет-ресурсах.

Законопроект предусматривает, что «сайт и (или) страница сайта в сети интернет, и (или) информационная система, и (или) программа для электронных вычислительных машин, использование которых предоставляет их владельцу возможность сбора информации о пользователях, находящихся на территории РФ, могут быть признаны значимыми информационными ресурсами для развития в РФ информационной и коммуникационной инфраструктуры, а также технологий обработки данных».

Основным владельцем такого ресурса сможет выступать российское юрлицо или гражданин РФ, при этом долю иностранного участия в российском юридическом лице предлагается ограничить 20% голосующих акций. Ранее Горелкин отметил «Интерфаксу», что проект закона о значимых ресурсах нацелен на Яндекс и Mail.

Данный законопроект может вступить в силу 1 января 2020 г. Неопределенность вокруг этого законопроекта, а также потенциальные изменения структуры акционеров являются ключевыми катализаторами для падения котировок Яндекса.

Покупать акции на таком падении? – пока не ясно, нужно дождаться открытия американского рынка и посмотреть, как отреагируют западные инвесторы! С одной стороны, законопроект может создать препятствия для развития ИТ-сектора в России, с другой стороны, Яндекс активно развивает оффлайн направления. В любом случае, это негативная новость, особенно, когда такие рыночные настроения.

АЛРОСА опубликовала результаты продаж за сентябрь 2019 г. По итогам прошедшего месяца компания увеличила продажи к августу на 42% - до $258,7 млн. Это второе подряд повышение ежемесячного показателя после снижения продаж в апреле-июле 2019 г.

Увеличение продаж связано в основном с сезонным спросом, оживлением рынка после периода отпусков. Наиболее заметно увеличилась реализация мелкоразмерного алмазного сырья. Кроме того, некоторый объем продаж августовской сессии, начавшейся в этом году позже обычного, перенесся на сентябрь.

«В целом, на рынке продолжает наблюдаться низкий спрос на алмазное сырьё, хотя по некоторым узким позициям можно видеть постепенное восстановление. Мы по-прежнему считаем, что достижение баланса между спросом и предложением займет определенное время», - прокомментировал итоги сентябрьских продаж заместитель генерального директора АЛРОСА Евгений Агуреев.

Но если сравнивать сентябрьские продажи с аналогичным периодом прошлого года, то они снизились 24%. За 9 мес. 2019 г. продажи алмазно-бриллиантовой продукции АЛРОСЫ упали на 34% по сравнению с аналогичным периодом 2018 г. – до $2,4 млрд. Стоимость реализованного алмазного сырья составила $2,38 млрд, бриллиантов - $36,8 млн.

Мое отношение к акциям АЛРОСЫ остаётся прежним, на компанию оказывают давление не только результаты продаж, но и снижение цен на алмазы ювелирного качества, а также укрепление рубля. Таким образом, динамика цен реализации алмазов ювелирного качества в рублях остаётся отрицательной.

Также хочу напомнить, что завтра дивидендная отсечка по акциям АЛРОСЫ и после падение котировок не стоит бежать покупать акции компании! Текущая дивидендная доходность составляет 5,26%. Закрытие реестра состоится 14 октября 2019 г.

Компания Firlibia Holdings Limited, принадлежащая Марку Роудсу, продала на рынке 14,2 млн акций группы через процедуру ABB, что составляет примерно 2,15% капитала. Таким образом, продающий акционер без учета комиссий выручит около 4,9 млрд руб.

Роудс - бывший партнер E&Y, участник ряда крупных российских IPO в качестве консультанта, уже много лет он входит в советы директоров публичных компаний в России и на постсоветском пространстве. Ему принадлежит миноритарный пакет в «ПИКе» (ранее информации о нем как об акционере девелопера не было), после АВВ Firlibia обязуется не продавать остающиеся акции группы - порядка 2,7-2,8% - в течение трех месяцев.

Считаю, что не стоит подбирать акции после падения, несмотря на схожую ситуацию с ЛСР в начале года. Там были другие рыночные настроения и впереди был дивидендный сезон.

Акции МТС растут на 3,5% на заявлении главы АФК «Ситсема» Владимира Евтушенкова: «МТС не будет уходить с NYSE. Принято - не будем делать». Забавно, что до этого акции сливали на внешнем негативе и новость то уже не новая, но участники рынка восприняли её с позитивом! Не зря говорят: «Что у инвесторов память короткая». Напоминаю, закрытие реестра состоится 14 октября 2019 г., текущая дивидендная доходность составляет 3,2%.

Считаю, что акции МТС стоит покупать после дивидендной отсечки, когда цена начнёт консолидироваться в диапазоне 240-250 руб. 21 марта 2019 г. МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Новая дивидендная политика, как и прежде, предусматривает выплату дивидендов двумя частями в течение календарного года. Таким образом, можно получить дивидендную доходность равную 11,5% - это в 2 раза больше банковского депозита в Сбербанке. А при снижении процентных ставок (ключевая ставка уже 7%), акции МТС будут переоцениваться в положительную сторону.

P.S.: В консервативном портфеле сохраняю акции МТС, текущая доля 10%, буду доводить до 15%.

Всем спасибо за внимание! Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Сбербанк отчитался о финансовых результатах за 9 мес. 2019 г. по РСБУ. По итогам отчётного периода банк увеличил прибыль на 8,6% - до 665,4 млрд руб. по сравнению с аналогичным периодом прошлого года. Чистый процентный доход банка снизился на 1,1% по сравнению с аналогичным периодом прошлого 2018 г. – до 929,2 млрд руб. из-за роста стоимости клиентских пассивов в конце 2018 - начале 2019 г. Чистый комиссионный доход за январь-сентябрь вырос на 7,8% - до 334,5 млрд руб. Собственный капитал банка с 1 января по 1 октября 2019 г. увеличился на 4,6% и составил 4,4 трлн руб. На фоне роста капитала и снижения цен на акции Сбербанка, балансовая стоимость банка равняется P/BV=1,16.

В сентябре чистая прибыль банка составила столько же, сколько годом ранее - 72,1 млрд руб. Таким образом, темпы банка замедлились, но хочу отметить, что с недавних пор РСБУ не показателен для Сбербанка, как раньше, консолидированные результаты по МСФО информативнее. Последнее время Сбербанк активно развивает различные бизнес направления, которые не учтены в отчётности РСБУ. Например, совместные бизнес-проекты с Яндексом, акселератор от Сбербанка и 500 Startups, а также собственные, такие как Сбер.Авто, которую группа зарегистрирована 2 октября. К тому же не забываем международный бизнес, доля которого составляет около 5% совокупных активов Сбербанка.

Сам же глава Сбербанка Герман Греф в сентябре заявил: «Мы крупнейшая IT-компания в стране, это действительно так. Если посмотреть на количество людей, которые у нас занимаются цифровым бизнесом, тех же самых инженеров внутри компании, то их количество превышает 45 тысяч».

Всем спасибо за внимание! Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.