Полиметалл опубликовал операционные результаты за III кв. 2019 г. Общий объем производства золота составил 475 тыс. унций, что на 7% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен увеличением объема переработки руды на обогатительной фабрике Кызыла (выпуск 94 тыс унций), который превысил проектную мощность на 11% после успешной реализации проектов по оптимизации, тем самым достигнув 2 млн тонн руды в год. Продажи в III кв. составили $658 млн, показав рост на 43%, чему способствовал рост продаж, а также рост цен на золото и серебро.

В компании отметили, что затраты на выплату НДПИ и роялти увеличились, за счёт роста цен на цветные металлы. Также менеджмент компании подтвердил затраты на 2019 г., которые составят $600-$650 на унцию золотого эквивалента, а также совокупные денежные затраты $800-$850 на унцию золотого эквивалента. Чистый долг компании на отчетную дату составил $ 1,7 млрд оставшись на уровне второго квартала.

Полиметалл продемонстрировал сильные операционные результаты, рост которых был обусловлен, в основном обогатительной фабрикой Кызыл. Таким образом, на фоне сильных операционных результатов и роста цен на золото, мы ожидаем отливные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Дополнительным положительным фактором является заявление исполнительного директора Группы Виталия Несиса о том, что руководство Полиметалла ожидает перевыполнение производственного плана на текущий год.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

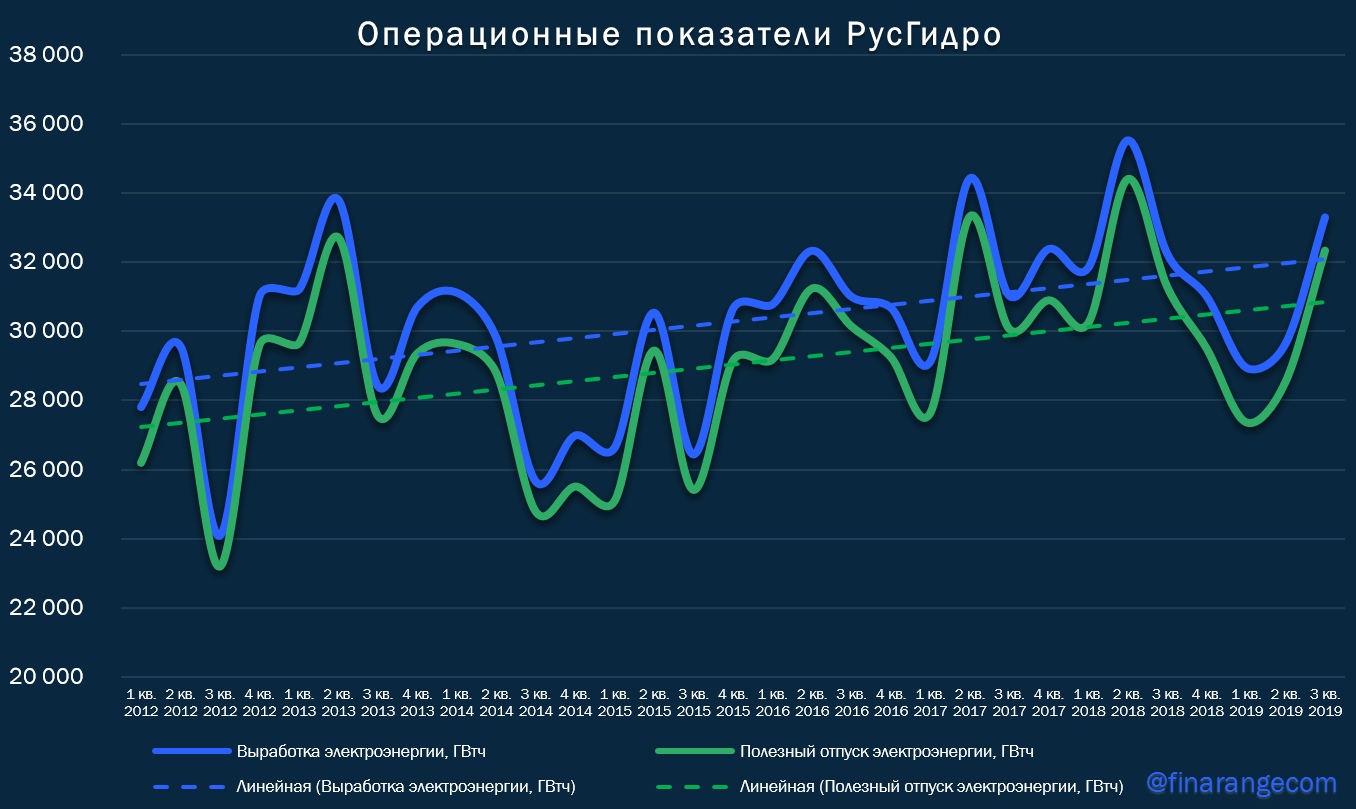

Суммарная выработка электроэнергии Группы РусГидро за отчётный период увеличилась на 3,3% по сравнению с аналогичным периодом прошлого года – до 33,3 млдрд кВт·ч. Рост выработки произошёл на фоне дождевых паводков и повышенного относительно нормы притока воды в водохранилищах РусГидро, в частности: Волжско-Камский каскада – 142% нормы, Саяно-Шушенское – 116% нормы, Зейское – 113% нормы, Бурейское – 149% нормы, Колымское – 161% нормы. Что касается полезного отпуска электроэнергии, то он аналогично выработке, увеличился на 3,3% - до 32,3 лрд кВт·ч.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

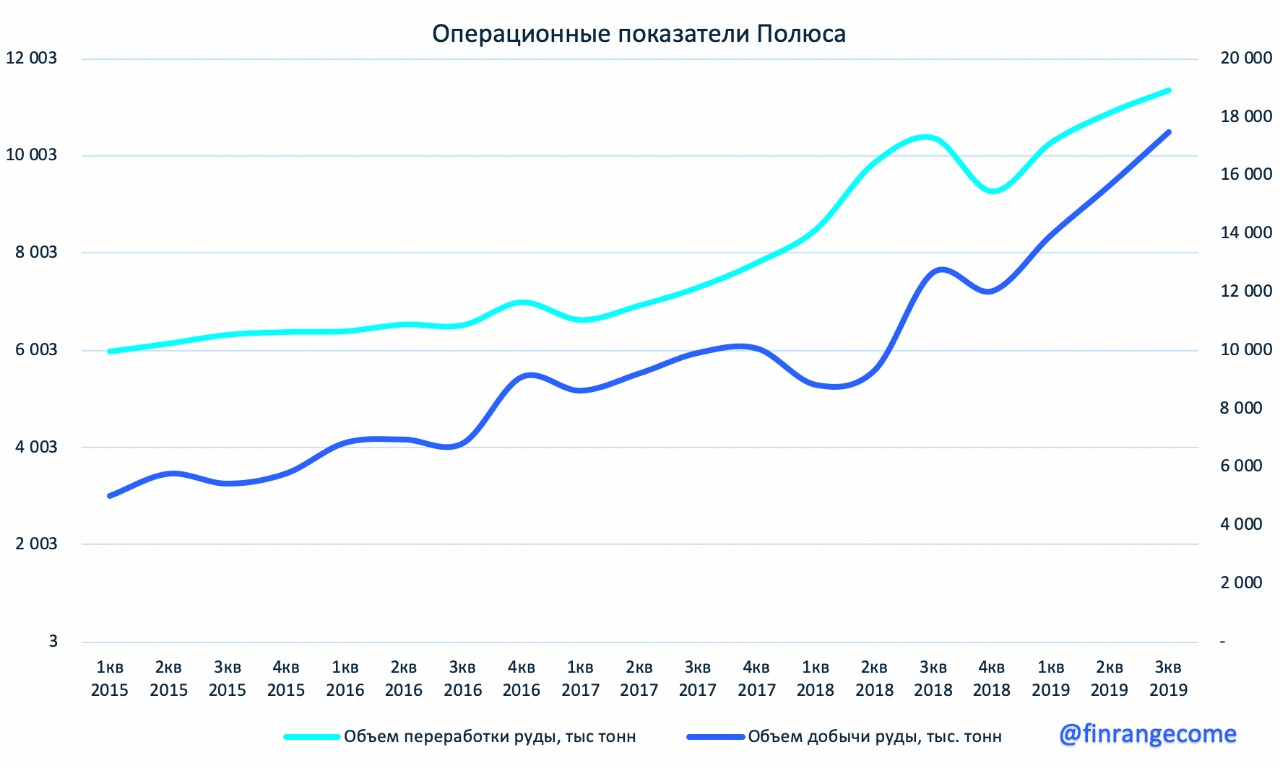

Полюс опубликовал операционные результаты за III кв. 2019 г. Общий объем производства золота составил почти 752,7 тыс. унций, что на 9% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен отличными результатами горных работ на месторождении Наталка, а также на Куранах. Продажи золота выросли на 20% - до $1,06 млрд.

Объем добычи руды в III кв. вырос на 38% - до 17 477 тыс. тонн, что обусловлено активизацией горных работ на Благодатном и Наталке. Благодаря выходу на проектную мощность Наталкинского ГОКа, объем переработки руды увеличился на 9% по сравнению с III кв. 2018 г. и составил 11 366 тыс. тонн. Коэффициент извлечения составил 82,1%.

По итогам 9 мес. 2019 г. Полюс увеличил объем производства золота Дори и общий объем золота на на 14% и 13% соответственно. Объем переработки руды составил 32 551 тыс. тонн, увеличившись на 13%. Коэффициент извлечения составил 81,9%. Выручка от продаж в годовом сопоставлении выросла на 27% - до $2 688 млн при расчетной средневзвешенной цене реализации золота $1 372 за унцию.

Полюс продемонстрировал сильные операционные результаты, увеличив добычу до рекордных объемов, которые увеличиваются на фоне растущих цен на золото. Исходя из вышеперечисленного, мы ожидаем сильные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Также менеджмент компании подтвердил производственный прогноз на 2019 г. на уровне порядка 2,8 млн унций золота, что является положительным фактором. Покупки акций Полюса целесообразны после глубокой коррекции котировок.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка ритейла выросла на 12,4% по сравнению с аналогичным периодом прошлого года – до 421,9 млрд руб. Рост выручки обусловлены ростом like for like продаж на 3,9%, а также ростом торговой площади на 13,9%.

Чистая прибыль X5 за июль-сентябрь упала на 72,3% и составила 2,2 млрд руб. Сильное падение чистой прибыли обусловлено расходами на трансформацию сети «Карусель». Скорректированная чистая прибыль, которая включает единовременную корректировку в размере 5,3 млрд рублей, связанную с трансформацией «Карусели», составила 7,5 млрд руб. снизившись на 6,4%.

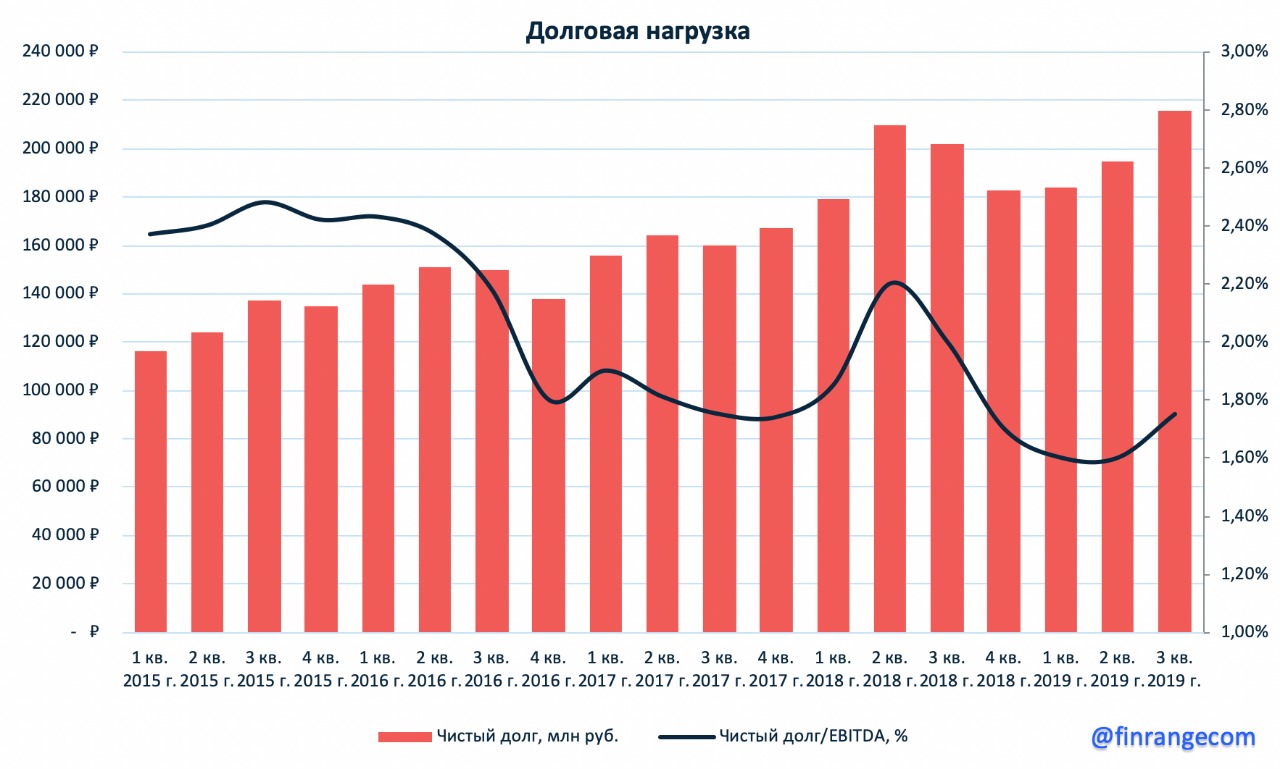

Показатель скорректированной EBITDA вырос на 7,6% - до 29,9 млрд руб., рентабельность по EBITDA составила 7,1%. На операционные показтели повлиял рост операционных и прочих расходов. Административные, общие и коммерческие расходы ритейла (SG&A) увеличились до 18,3%, что связано с ростом затрат на корректировки системы мотивации сотрудников розницы, а также затрат на трансформацию «Карусели». Чистый долг X5 увеличился на 6,8% и составляет 215 млрд руб., при долговой нагрузке 1,75х.

Ритейл продемонстрировал весьма слабые финансовые результаты. Темпы роста выручки замедлились, что обусловлено снижением трафика клиентов по данным операционных результатов группы. Также, крупный удар по финансовым показателям нанесла трансформация сети «Карусель», что сказалось на крупном падении чистой прибыли X5 по итогам III кв. 2019 г. По плану трансформации группа собирается передать 34 магазина под управление «Перекрестка» до 2021г, а к 2022 г. закрыть еще 20 гипермаркетов. Всего в планах у X5 закрыть 59% сети «Карусель».

Если не учитывать фактор трансформации «Карусели», то снижение чистой прибыли составило 6,4%, поэтому полученную отрицательную динамику данного показателя можно счесть разовым фактором. В следующем квартале для роста финансовых показателей, главную роль будут играть like for like – продажи. Мы считаем, что у ритейла есть шансы их поднять, чему может поспособствовать активно развивающаяся интернет торговля и доставка продуктов на дом, которую сейчас развивает компания.

Завтра 23 октября в Лондоне группа будет проводить день инвестора. Менеджмент поделится своими прогнозами на конец 2019 г. и планами дальнейшего развития. Участники рынка несмотря на слабые результаты выкупили акции, в связи с чем, котировки вырвались в лидеры роста вторника. Инвесторы оптимистично настроены перед завтрашним днём!

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

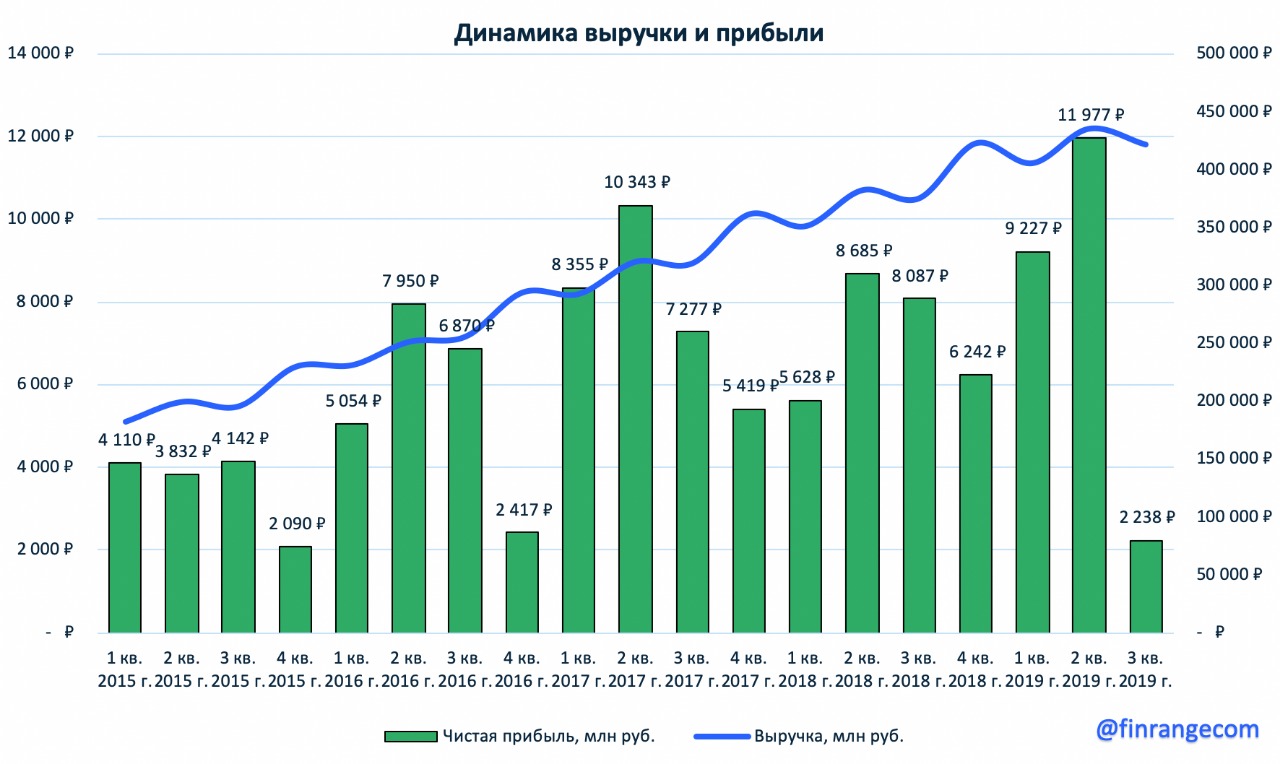

Северсталь опубликовала финансовые результаты за 9 мес. 2019 г. по МСФО. Выручка металлурга составила $6,3 млрд по сравнению с $6,5 млрд за 9 мес. 2018 г., сократившись на 2,7%. Чистая прибыль снизилась на 5,4% до $1,47 млрд. Снижение финансовых показателей обусловлено более низким уровнем цен на стальную продукцию, что в свою очередь связано с замедлением мирового спроса на сталь. Также, свое влияние оказало укрепление российской валюты.

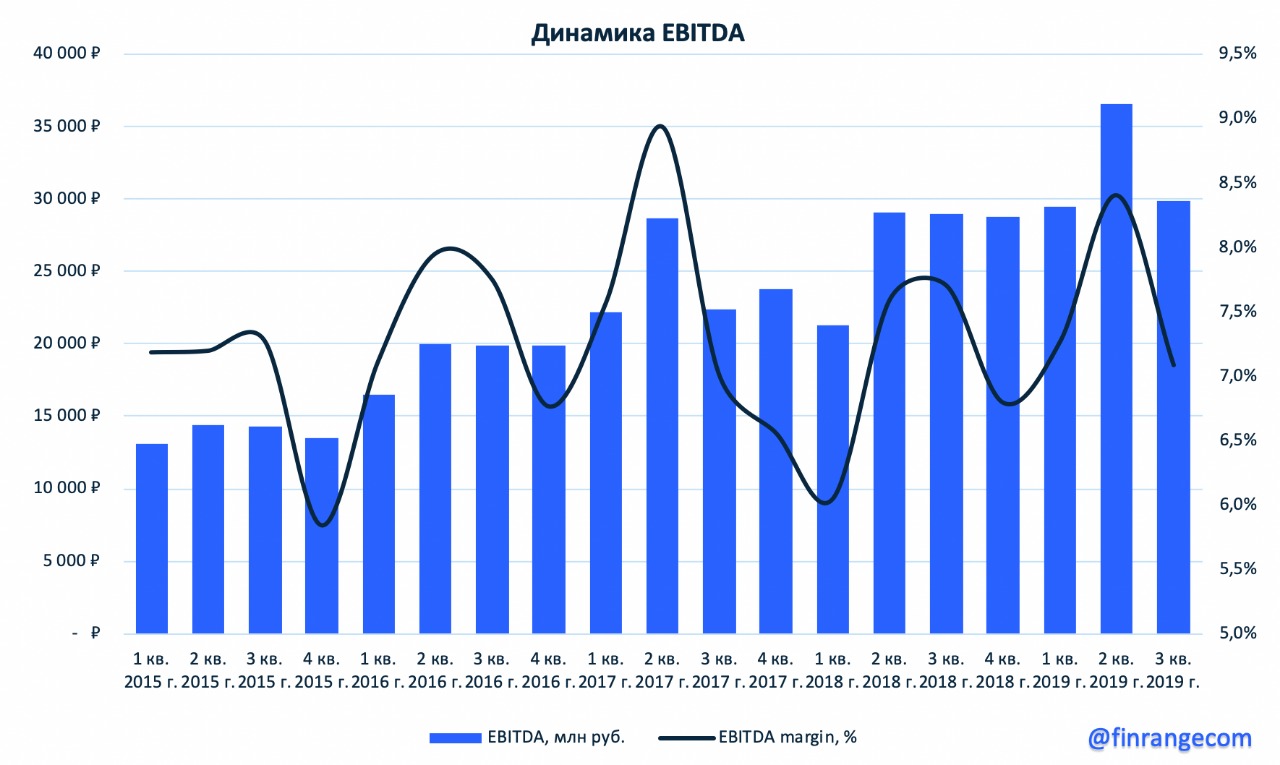

Показатель EBITDA за отчетный период составил $2,2 млрд, показав снижение на 6,2% по сравнению с аналогичным периодом прошлого года. Рентабельность по EBITDA составила 34,9%.

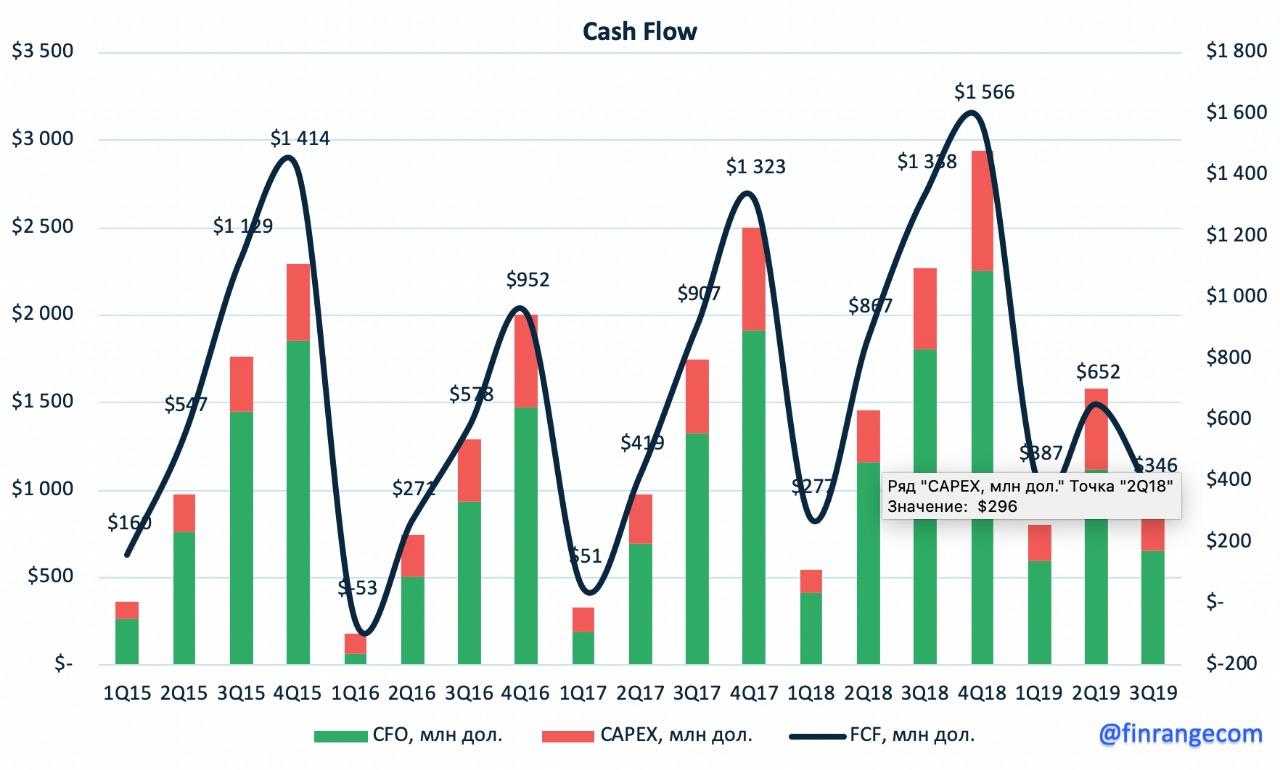

Свободный денежный поток компании упал на 27% до $0,99 млрд из-за увеличения капитальных затрат более чем в два раза на капитальные инвестиции.

В результате продолжающегося снижения FCF, компания в очередной раз уменьшила квартальные дивиденды на акцию, о чем мы писали ранее. Напомним, что компания собиралась платить дивиденды в долг и планировала выйти во втором полугодии на долговой рынок. Таким образом, в сентябре Северсталь разместила еврооблигации с погашением в 2024 г. на сумму $0,8 млрд с купонной ставкой 3,15%.

Резюме

Северсталь ожидаемо снизила финансовые результаты за 9 мес. 2019 г. Дальнейшее снижение цен на сталь, а также продолжающиеся неопределенности на мировом рынке и укрепление рубля, продолжат оказывать негативное влияние на сектор металлургии в будущем. В связи с этим, мы сохраняем мнение в отношении металлургов, и ожидаем ухудшение финансовых показателей Северстали, а также дальнейшее снижение дивидендных выплат.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Добыча алмазов увеличилась на 15% по сравнению с аналогичным периодом прошлого года – до 12,1 млн карат. Продажи алмазов за аналогичный период снизились на 3% по сравнению с 2018 г. – до 6,4 млн карат, алмазов ювелирного качества на 8% год к году – до 4,3 млн карат. Таким образом, АЛРСОА увеличила количество запасов на 40% по сравнению с аналогичным периодом 2018 г. – до 21,7 млн карат.

Спрос на ювелирные изделия и алмазно-брильянтовою продукцию по-прежнему остаётся на низком уровне в связи с макроэкономической неопределённостью и брильянтовым кризисом в Индии, где с начала 2019 г. начались проблемы с огранкой алмазов. Что в свою очередь привело к снижению цен на промышленные алмазы и ювелирного качества.

Подтверждением снижения спроса выступила ювелирная выставка в Гонконге. Клиенты не желают покупать продукцию из-за затоваривания складских запасов – им нужно сократить их! Некоторые китайские ювелиры считают, что они могут совершить более выгодные сделки, если подождут дальнейшего снижения цен на бриллианты. Обычно такая ситуация приводит к более низким ценам.

Многие компании заявляют о восстановлении спроса. Менеджмент АЛРОСЫ сказал: «Во второй половине III кв. 2019 г. наметилась положительная динамика увеличения объемов продаж алмазного сырья вследствие прохождения острой фазы цикла сокращения запасов. Это создает предпосылки для возможного восстановления активности рынка в будущем. Сейчас уровень продаж начинает восстанавливаться до прежних показателей — но полностью препятствия не устранены». Участники рынка восприняли данное заявление, как позитив, в связи с чем, котировки компании выросли с 67,5 до 74,5 руб. за несколько дней. «А что ещё остаётся менеджменту? —такие же заявления уже целый год говорят иностранные коллеги, но их результаты продолжают снижаться, как и цены на акции.

Аналогичная ситуация наблюдается и у международных конкурентов! Продажи De Beers, одной из крупнейших в мире, с начала года упали на 27%, компания впервые за долгое время завершит финансовый год с большими потерями. Добыча также превышает продажи, увеличиваются запасы, таким образом уйдет по меньшей мере нескольких месяцев, если не больше, прежде чем компания начнёт справляться с высокими уровнями запасов, которые имеются в настоящее время.

De Beers — международная корпорация, которая занимается добычей, обработкой и продажей природных алмазов, а также производством синтетических алмазов для промышленных целей. Основана в 1888 году на территории нынешней ЮАР.

Английская компания Petra Diamonds уже отчиталась о снижении показателей за 2019 финансовый год, что отражает более слабый спрос на алмазном рынке.

Petra Diamonds — алмазодобывающая группа со штаб-квартирой в Джерси. Она имеет диверсифицированный портфель, восемь добывающих рудников в Южной Африке и Танзании и программу разведки в Ботсване.

Дополнительным негативом для АЛРОСЫ оказался сильный рубль, который приведёт к снижению рублёвой выручки. Это наглядно демонстрирует график цен алмазно-брильянтовой продукции в рублях, где цены снизились более чем на 30%.

В связи с вышеперечисленным рентабельность АЛРОСЫ, как и её результаты будут снижаться, что в свою очередь приведёт к дальнейшему снижению дивидендов. Нашемнение остаётся прежним, мы считаем, что цены необоснованно завышены. Учитывая это, мы в пятницу открыли короткую позицию по акциям АЛРОСЫ, продав ценные бумаги по 74 руб. на 5% отпортфеля с комплексной стратегией!

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

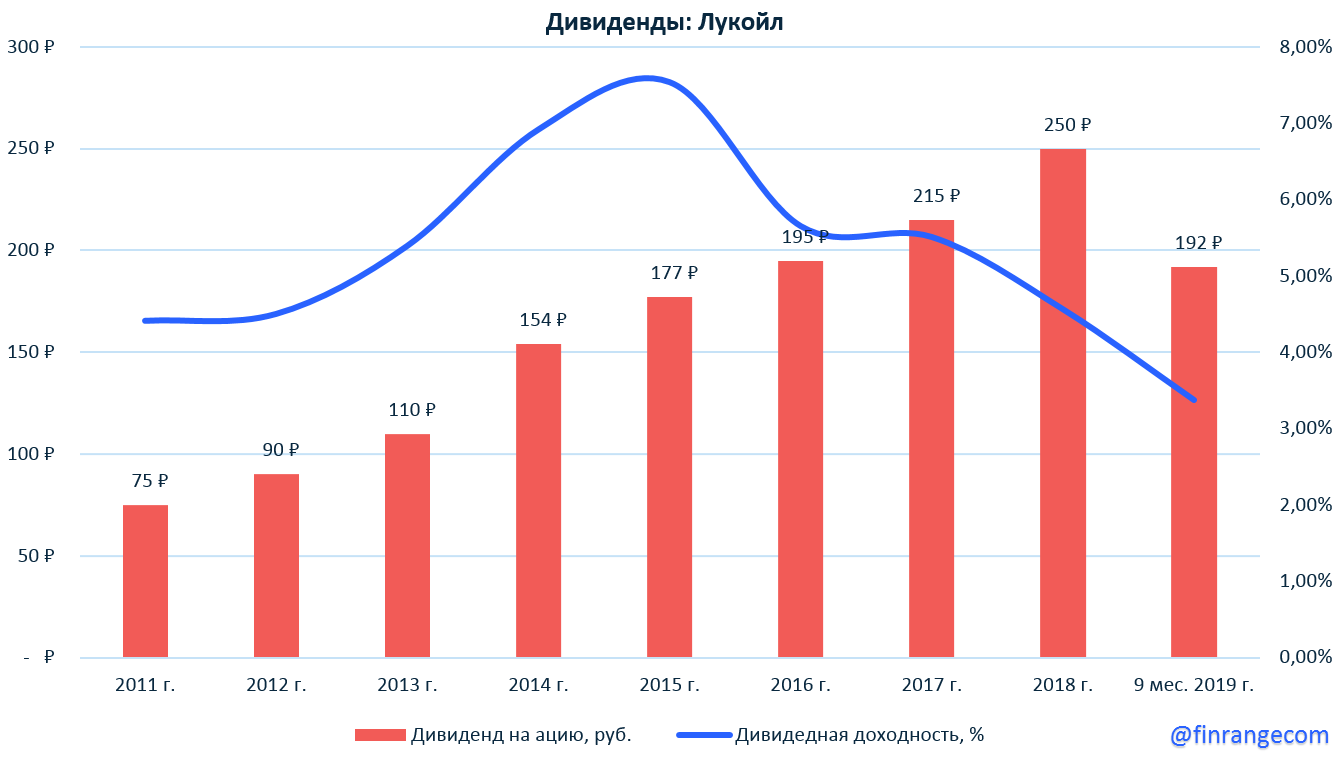

Совет директоров Лукойла рекомендовал дивиденды за 9 мес. 2019 г. в размере 192 руб. за акцию. Текущая дивидендная доходность составляет 3,36%. Закрытие реестра для получения дивидендов состоится 20 декабря 2019 г.

К тому же компания приняла новую дивидендную политику: Лукойл будет направлять общую сумму дивидендов на размещенные акции компании за вычетом казначейского пакета акций, которая будет составлять не менее 100% от скорректированного FCF компании. Кроме того, дивиденды будут выплачиваться дважды в год, при этом размер промежуточного дивиденда будет рассчитываться по данным консолидированной финансовой отчетности за 6 месяцев (сейчас за 9 месяцев).

Также менеджмент компании добавил: «Лукойл сохраняет принцип направления на дивиденды половины дополнительных доходов, полученных при цене на нефть выше $50 за баррель. Данный принцип - направление половины допдоходов на дивиденды, а другой половины - на реинвестирование - был заложен в стратегию компании, представленную акционерам в марте 2018 г.».

Совет директоров Лукойла рекомендовал дивиденды за 9 мес. 2019 г. в размере 192 руб. за акцию. Текущая дивидендная доходность составляет 3,36%. Закрытие реестра для получения дивидендов состоится 20 декабря 2019 г.

К тому же компания приняла новую дивидендную политику: Лукойл будет направлять общую сумму дивидендов на размещенные акции компании за вычетом казначейского пакета акций, которая будет составлять не менее 100% от скорректированного FCF компании. Кроме того, дивиденды будут выплачиваться дважды в год, при этом размер промежуточного дивиденда будет рассчитываться по данным консолидированной финансовой отчетности за 6 месяцев (сейчас за 9 месяцев).

Также менеджмент компании добавил: «Лукойл сохраняет принцип направления на дивиденды половины дополнительных доходов, полученных при цене на нефть выше $50 за баррель. Данный принцип - направление половины допдоходов на дивиденды, а другой половины - на реинвестирование - был заложен в стратегию компании, представленную акционерам в марте 2018 г.».

Выручка ритейла в III кв. 2019 г выросла на 19,3% по сравнению с III кв. 2018 г. – до 34 млрд руб. Объем выручки интернет магазина вырос на 62,8% - до 3,3 млрд руб. В сети Детский мир в Казахстане объем выручки вырос на 52,1% - до 1,1 млрд руб. по сравнению с аналогичным периодом прошлого года.

Продажи сети (like-for-like) в России и Казахстане выросли на 10,7%, чему способствовал рост трафика покупателей на 9,2%. При этом, размер среднего чека снизился на 1,0%. Продажи (like-for-like) в России увеличились на 10,2% к чему привел рост трафика на 9,1% при снижении среднего чека на 1,0%. В Казахстане продажи (like-for-like) выросли на 42,2%.

Во III кв. 2019 г компания открыла 22 новых магазина. На 30 сентября 2019 г. общее число магазинов Детский мир составляет 780, общей торговой площадью 794 тыс. кв. м (+11,2%). Из них “Детский мир” - 710 магазинов, ELC и ABC – 62 магазина, а также 8 магазинов “Зоозавр” - товары для животных. В IV кв. ритейл планирует открыть порядка 45-ти новых магазинов.

Рост выручки обусловлен значительным органическим ростом сети и выходом на полные мощности новых магазинов. Первые 5 магазинов “Детмир”, открывшиеся в Беларуси, превзошли ожидания менеджмента по росту рентабельности бизнеса и по выручке. Также, значительный рост площади, позволил получить двузначный темп роста (like-for-like) продаж сети “Детский мир” в России и Казахстане. Самыми продаваемыми категориями в отчетном периоде стали, само собой, школьная одежда и канцтовары из-за начала учебного года. Данные категории товаров в III кв. 2019 г. увеличили свою долю в выручке до 34%.

По итогам 9 мес. 2019 г. Детский мир увеличил выручку на 17,3% по сравнению с аналогичным периодом прошлого года - до 89,8 млрд руб. Выручка интернет магазина выросла на 68,6% - до 8,6 млрд руб. Выручка сети в Казахстане составила 2,6 млрд руб., показав рост на 52,3%.

Детский мир в очередной раз порадовал хорошими операционными результатами и мы ожидаем, весьма, хорошие финансовые результаты за III кв. 2019 г. Компания продолжает развиваться, расширять свои площади и выходить на зарубежные рынки. Продолжающийся рост продаж в Казахстане и отличный старт в Беларуси, придает уверенности в том, что очередной выход на зарубежный рынок будет не менее успешным. Также удачный запуск пилотного проекта нового маркетплейса ритейла и дальнейшее его масштабирование, окажут положительное влияние на будущие финансовые результаты компании. Наше мнение по Детскому миру остается прежним, Детский мир выступает хорошим кандидатом на попадание в долгосрочный портфель.

НЛМК опубликовала операционные результаты за III кв. 2019 г. Производство стали снизилось на 6% кв/кв и на 16% г/г – до 3,7 млн тонн. Компания сообщила, что снижение производства связано с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. На фоне снижения производства, сократился и объем продаж на 6% кв/кв и – до 4 млн тонн., а в годовом выражение на 9%, за счет снижения реализации полуфабрикатов.

Теперь, что касаемо продаж на внутреннем рынке, то они снизились на 6% кв/кв - до 2,8 млн тонн из-за сезонных ремонтов на европейских активах Группы. В годовом выражении продажи выросли на 2%, что связано с увеличением продаж заготовки для производства нефтегазовых труб. Общая доля продаж НЛМК на внутренних рынках составила 68%, снизившись на 4 п.п. кв/кв, в годовом выражении доля продаж выросла на 4 п.п.

Продажи на экспортных рынках увеличились на 9% кв/кв - до 1,3 млн тонн, в связи с ростом поставок слябов третьим лицам, чему, в свою очередь, по способствовало проведение ремонтных работ на европейских активах и снижением их потребности в полуфабрикатах. Таким образом, продажи слябов были переориентированы на внешних заказчиков. По сравнению с III кв. 2018 г., продажи снизились на 18%, что обусловлено падением экспорта чугуна на фоне ремонтов на НЛМК и снижения спроса на сортовую заготовку.

По итогам 9 мес. 2019 г. НЛМК выпустили 11,9 млн тонн стали, что на 9% меньше того объема, который был в 2018 г. Консолидированные продажи за январь - сентябрь остались на уровне 2018 г. и составили 12,9 млн тонн. Доля продукции с высокой добавленной стоимостью составила 30%, увеличившись на 1 п.п. г/г. Продажи на внутренних рынках выросли на 5% г/г - до 8,5 млн т, продажи на экспортных рынках составили 4,5 млн т., снизившись на 6% г/г.

НЛМК продемонстрировала весьма слабую динамику операционных показателей. Таким образом, на фоне снижения продаж НЛМК, укреплении рубля и низких цен на сталь, мы ожидаем слабые финансовые результаты за III кв. 2019 г. по МСФО. Как мы уже писали в предыдущем посте по Северстали - замедление мировой экономики и другие факторы, влияющие на показатели, будут оказывать давление на металлургию.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

.png)

.png)