По итогам октября индекс Московской биржи показал вертикальный рост +5,34%, тем самым обновив новые исторические максимумы. Наиболее сильную динамику продемонстрировали «голубые фишки», которые и вытянули индекс на вверх. Это показывает, что на фоне общемирового оптимизма вырос аппетит к риску, и иностранные инвесторы пошли на развивающиеся рынки.

Наши инвестиционные портфели продемонстрировали аналогично, положительную динамику. Основной портфель со смешанной стратегией прибавил +2,1% за счёт нескольких точечных инвестиционных идей и роста тела облигаций на фоне снижения ключевой ставки ЦБ РФ. Консервативная стратегия показа +1,6%, основной рост пришёлся на тело облигаций и акции МТС и Московской биржи. Динамику и структуру портфелей можете отслеживать здесь.

Итого основной:

Сентябрь : +2,10%

С начала года: +17,34%

С запуска проекта октября 2016 г.: +208,54%

Итого ИИС:

Сентябрь: +1,58%

С начала года и запуска (с мая) ИИС: +9,90%

В октябре отыграли несколько инвестиционных идей: +8,72% Яндекс, +11,21% Газпром, открыта короткая позиция по акциям АЛРОСЫ, а также сегодня купили акции НОВАТЭКА на 15% от портфеля.

Продолжаем следовать смешанной стратегии. Проведём эксперимент, сможет ли данный портфель обойти ИИС с консервативной стратегией на длительном горизонте! Динамику портфелей отслеживать можетездесь. Кстати, если бы всё не ликвидировали в прошлом месяце перед перезапуском портфеля, получили бы доходность намного выше — это была наша ошибка, надо было постепенно перестраиваться!

На индивидуальном инвестиционном счете никаких изменений не было, на то она и консервативная стратегия, но пришли дивиденды по акциям ФосАгро и МТС, а также купоны по ОФЗ.

Всем спасибо за внимание! Присоединяйтесь к Finrange и получайте новые идеи и альтернативный взгляд на инвестиции.

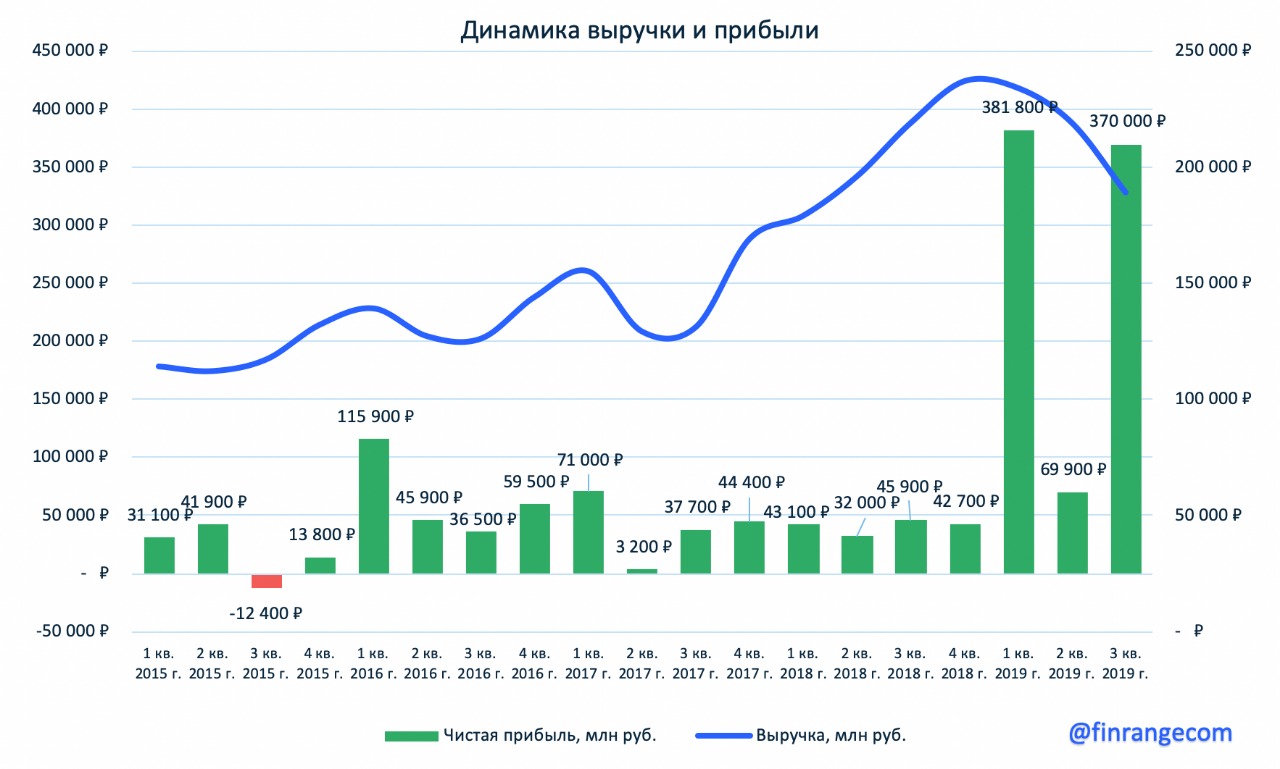

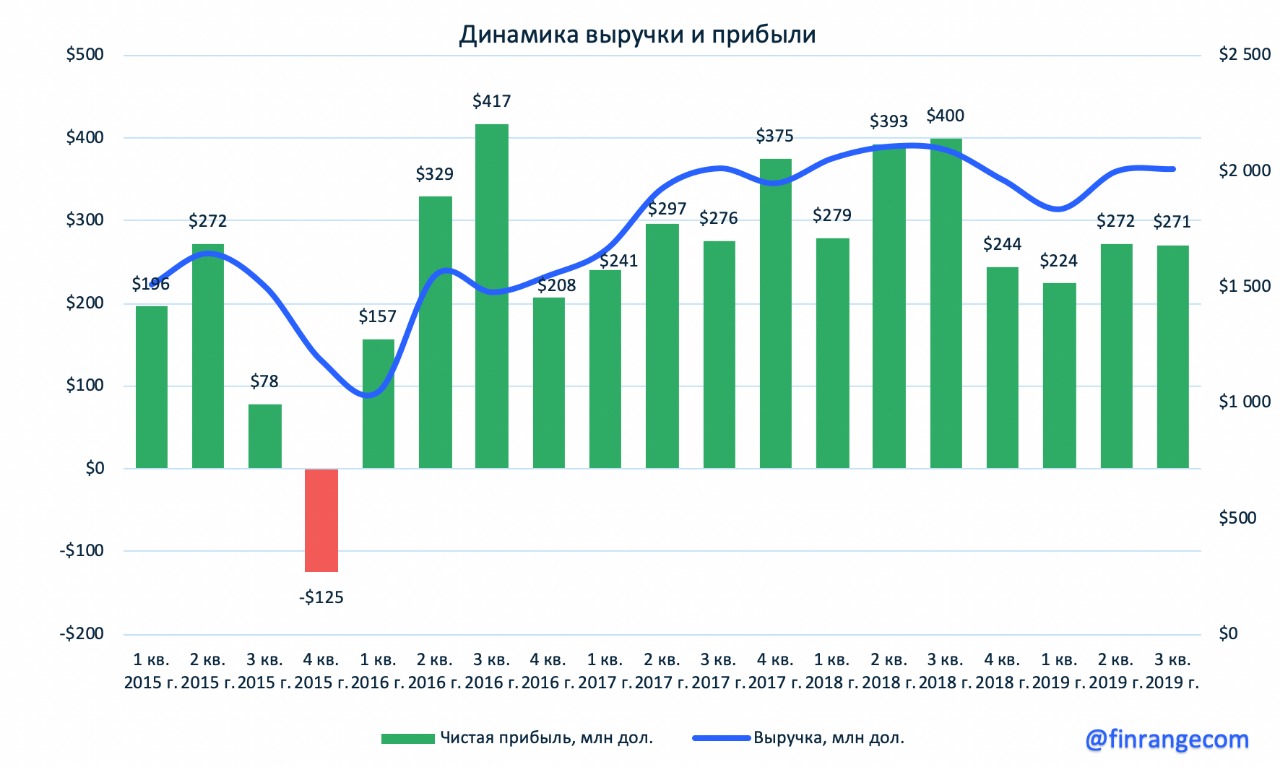

Выручка металлурга снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах и снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

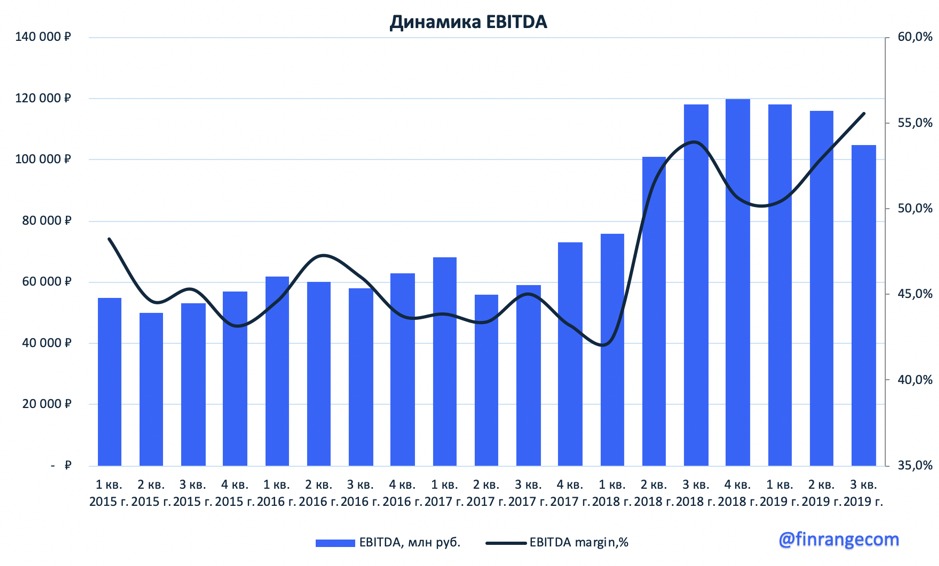

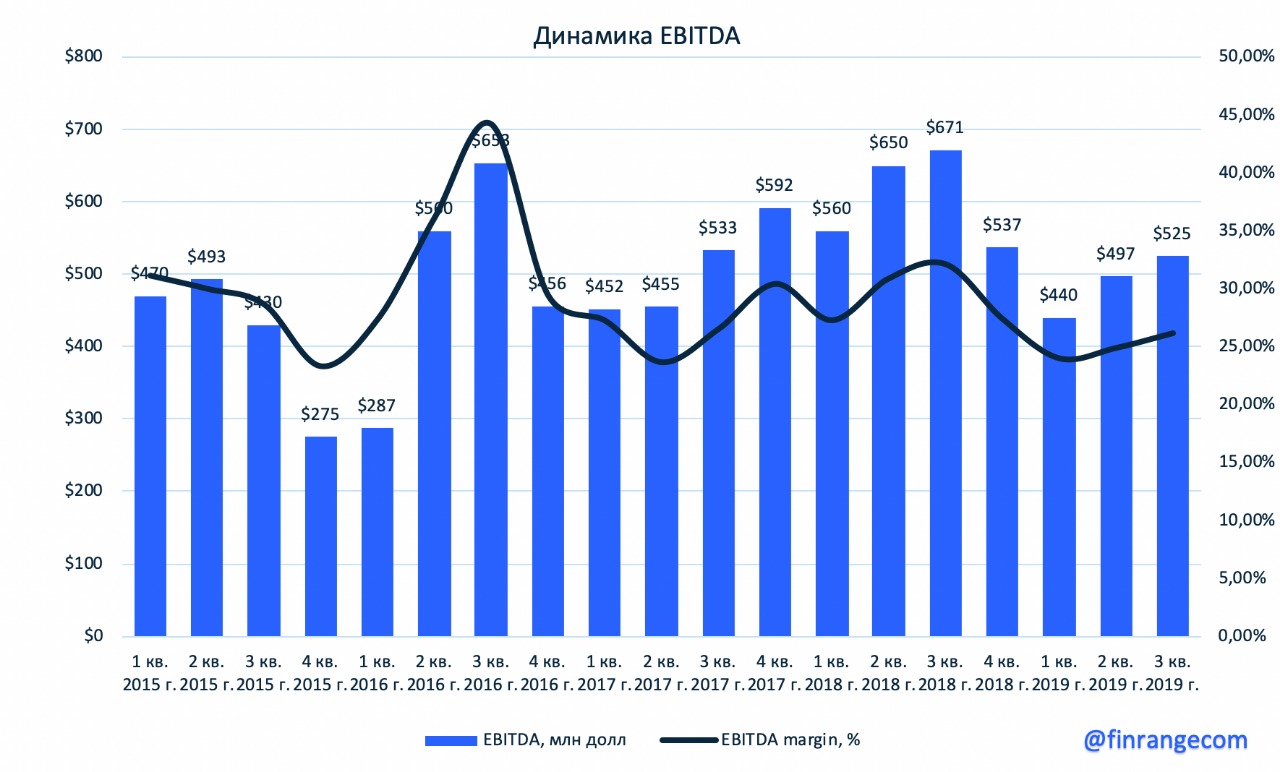

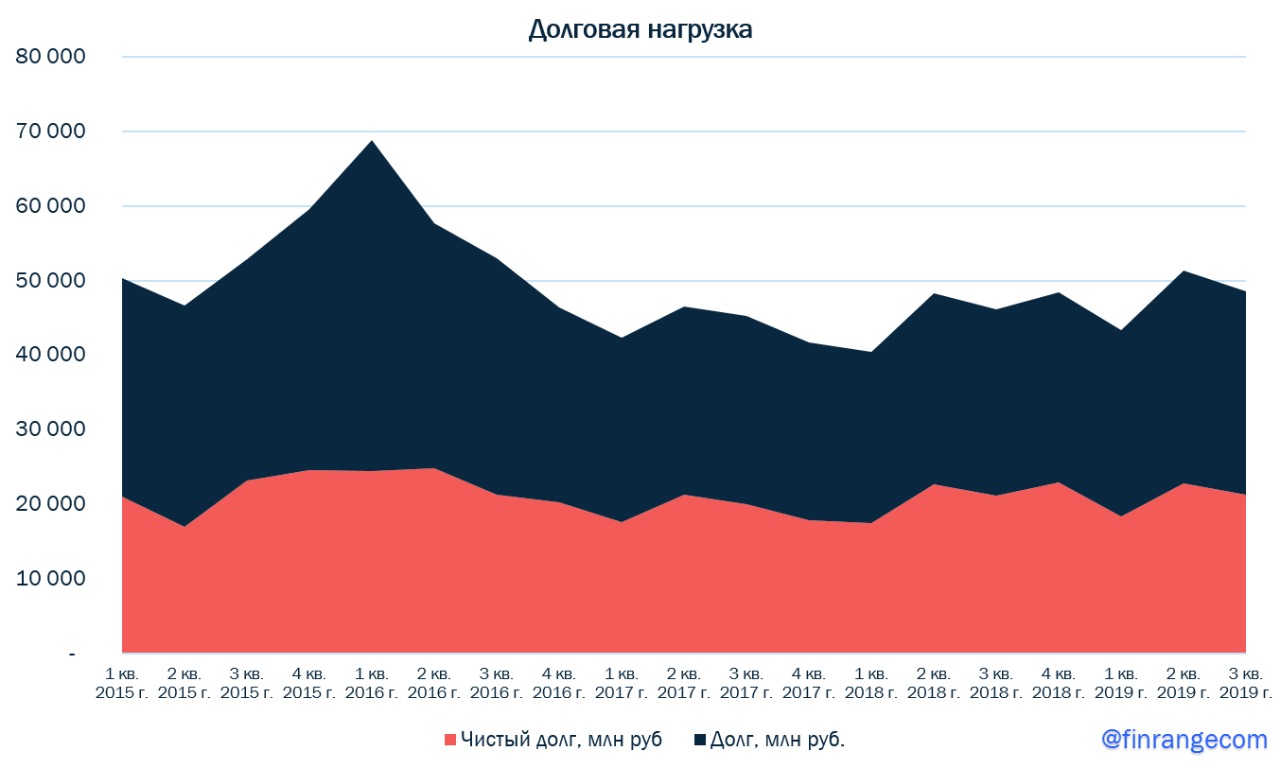

Показатель EBITDA сократился на 22,3% в годовом выражении – до $1,46 млн за счёт падения цен на сталь и роста цен на железорудное сырье, на фоне снижения спроса на мировых рынках. Рентабельность по EBITDA снизилась до 25%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет - $70 млн.

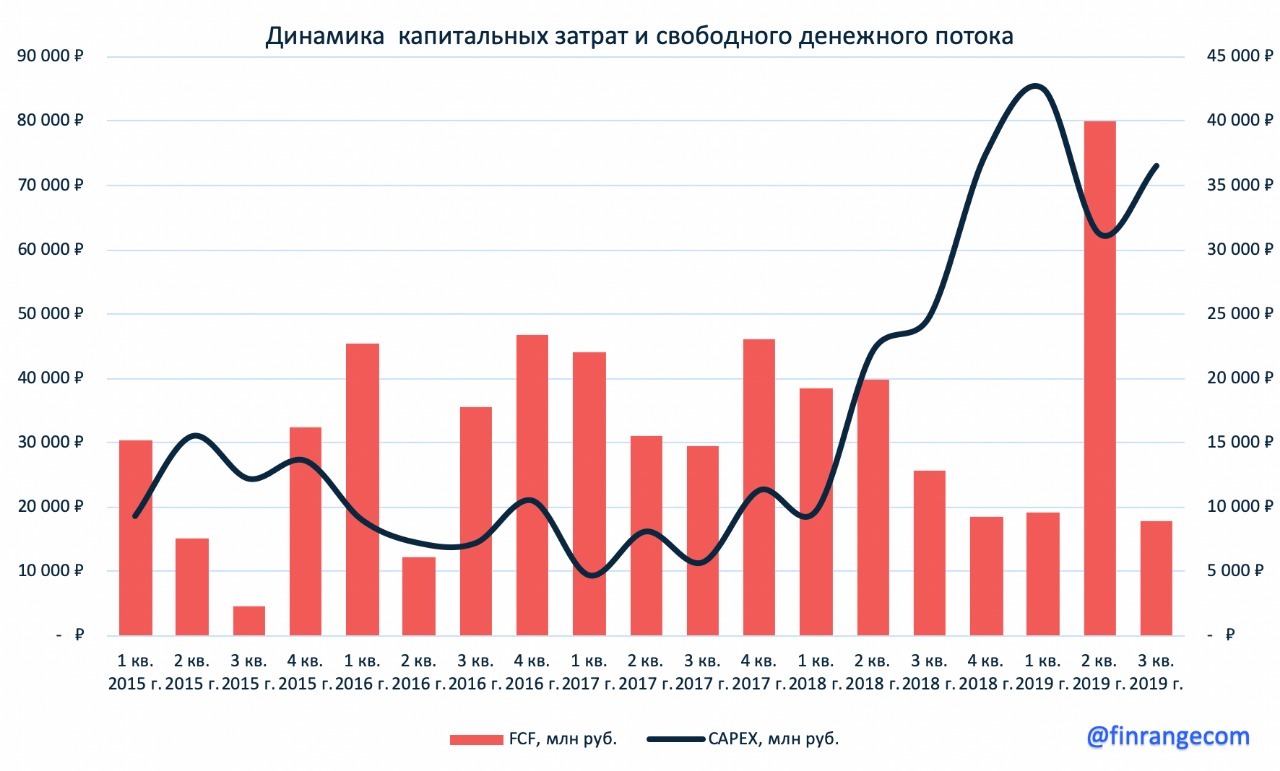

Свободный денежный поток за 9 мес. 2019 г. составил $610 млн, сократившись на 22,6% по сравнению с показателем прошлого года. Отрицательная динамика показателя связана с падением операционного денежного потока и снижением прибыльности при нисходящем тренде мировых цен на сталь.

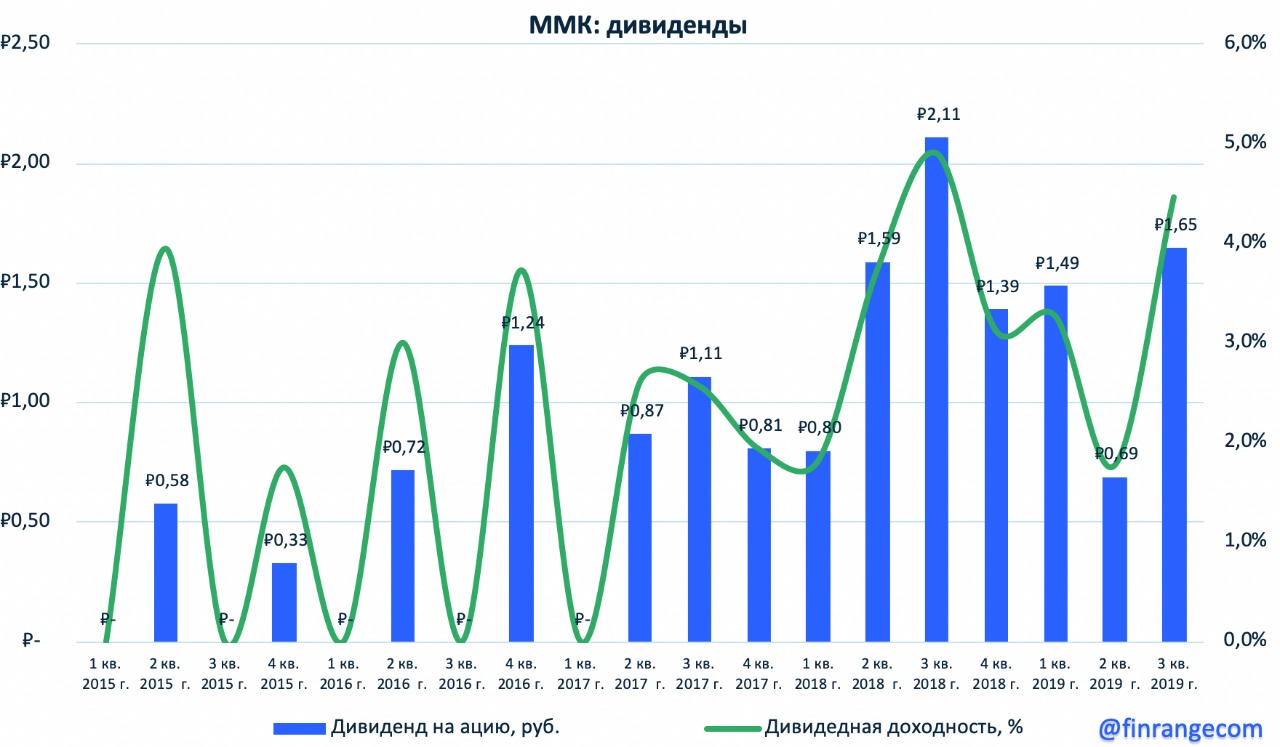

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Менеджмент компании ожидает сохранение неблагоприятной конъюнктуры мирового рынка стали, что будет оказывать негативное влияние на финпоказатели группы в IV кв. 2019 г.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка осталась почти на прежнем уровне, увеличилась незначительно на 0,3% по сравнению с аналогичным периодом прошлого года - до 52,7 млрд руб. на фоне снижения производства электроэнергии и роста цен на неё.

Показатель EBITDA вырос на 13,8% - до 13 млрд руб. за счёт отмены с 2019 г. налога на движимое имущество, а также пересмотра резервов и части обязательств по расходам на персонал, относящихся к Рефтинской ГРЭС. Но если смотреть на операционную прибыль, то год к году она упала на 81% - до 1,5 млрд руб. из-за убытка от обесценения активов, предназначенных для продажи. Таким образом, Энел Россия получила чистый убыток в размере 27 млн руб., против прибыли 4,9 млрд руб. годом ранее.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.

Наше мнение остаётся прежним, набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. После продажи Рефтинской ГРЭС, компания на операционном уровне будет демонстрировать нисходящую динамику финпоказателей до 2021 г., после чего будет разворот показателей по окончанию строительства ветрогенераторов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

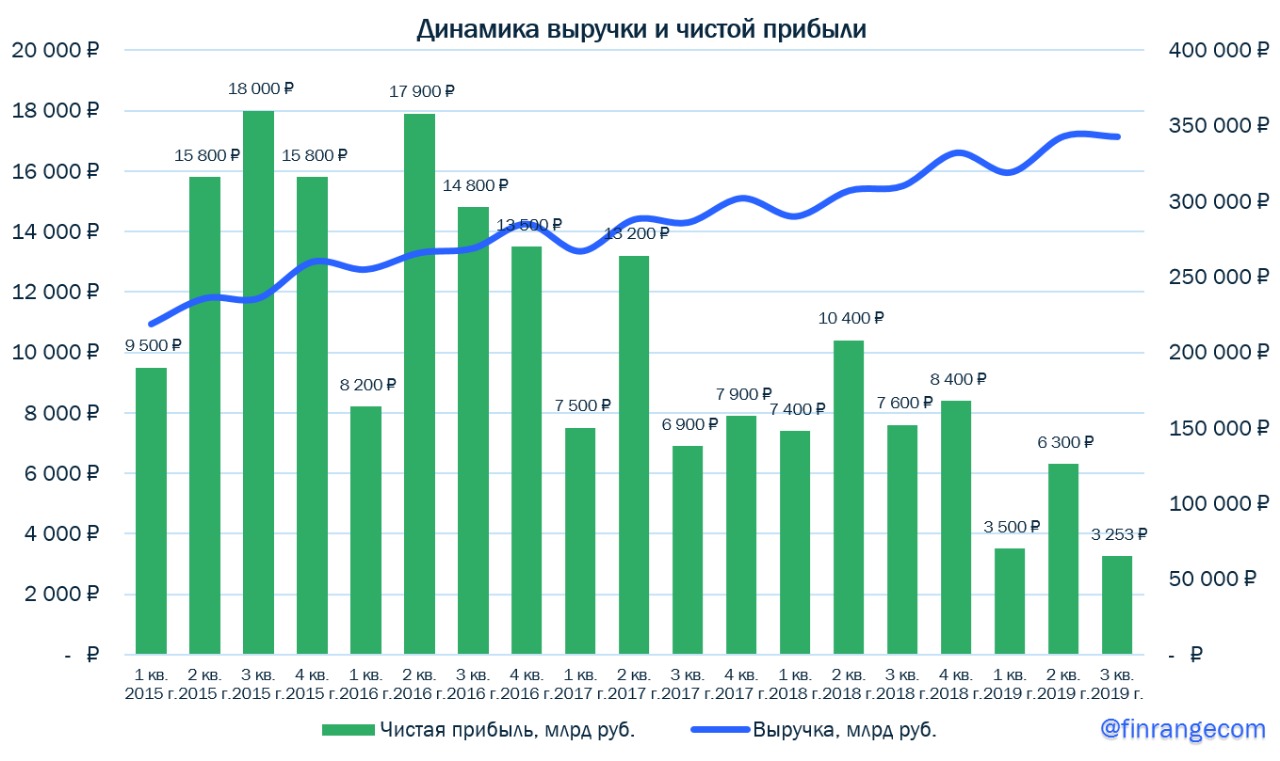

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укреплении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

EBITDA с учетом доли в совместных предприятий составила 104,5 млрд руб., что представляет собой снижение на 11,5% на фоне низких цен углеводородов на мировом рынке. При этом, рентабельность сохроняется на высоком уровне, что характерно для растущей компании. Чистый долг нефтегазодобытчика сократился на 84% и на отчетную дату составил 12 млрд руб., чистй долг/EBITDA составил 0,03x.

Капитальные затраты группы в III кв. 2019 г. выросли на 47,4% - до 110,2 млрд руб. Основная часть средств была направлена на развитие СПГ-проектов (проекта «Арктик СПГ 2» и проекта по созданию центра по строительству крупнотоннажных морских сооружений в Мурманской области), освоение Северо-Русского месторождения, разработку Берегового месторождения и нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений, а также разведочное бурение. В связи с этим, свободный денежный поток компании упал на 31% и составил 25,6 млрд руб.

Группа рассматривает увеличение планки дивидендных выплат по итогам 2019 г. В апреле глава компании Леонид Михельсон уже говорил об этом и тогда, с его слов, рассмотрение данного вопроса планировалось на 2020 г. после разрешения всех деталей финансирования проекта "Арктик СПГ-2". На сегодняшний момент вопрос о повышении уровня выплат остается открытым.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

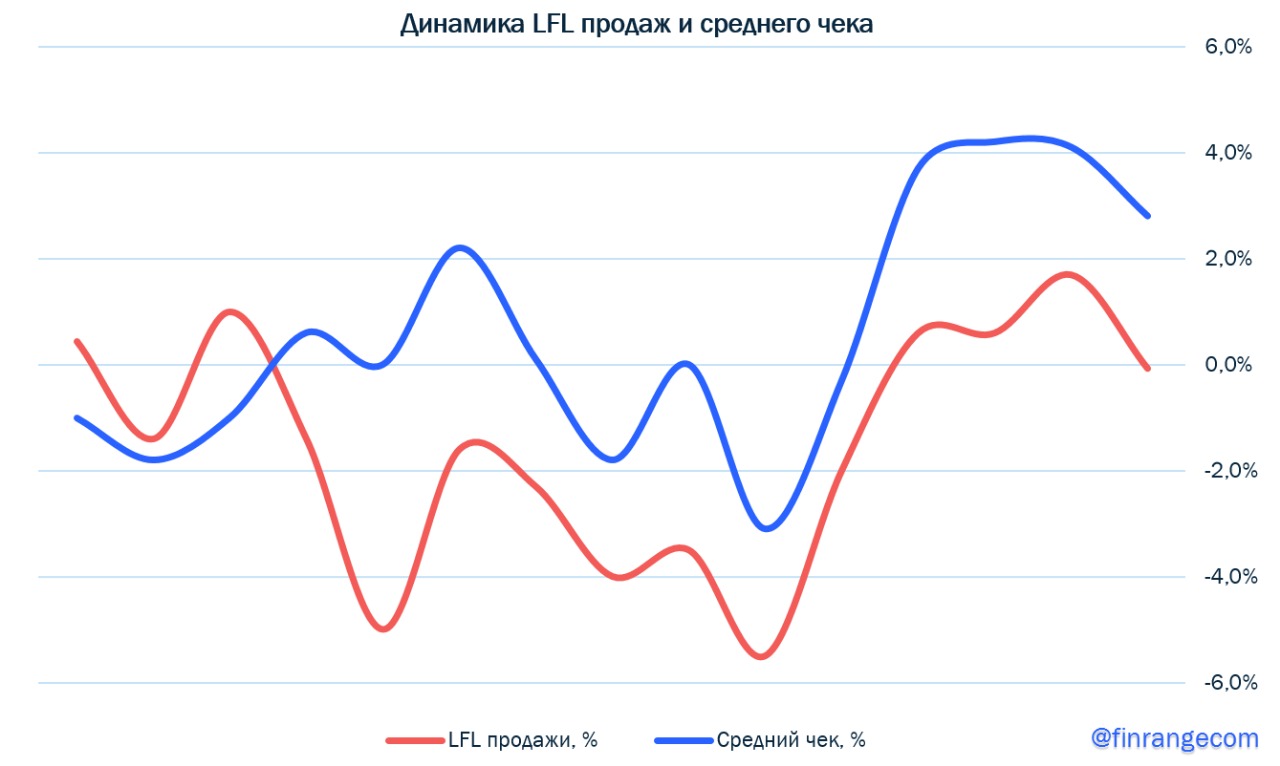

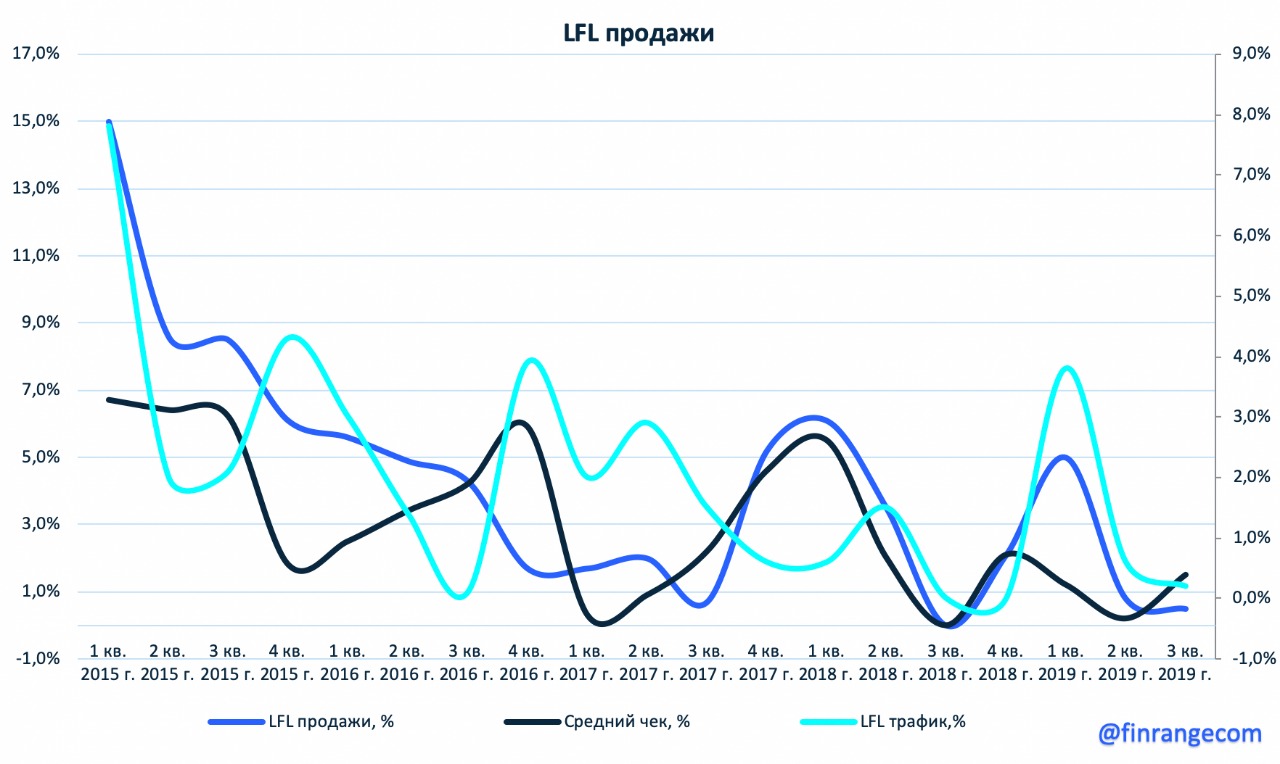

Общая выручка по итогам отчётного периода выросла на 10,5% по сравнению с аналогичным периодом прошлого года – до 342,6 млрд руб. Розничная выручка увеличилась на 9,1% - до 333 млрд руб. на фоне открытия новых магазинов, несмотря на снижение LFL продаж до -0,7% и замедление трафика до 2,8% в III кв. 2019 г. LFL трафик продолжает снижаться на фоне сокращения количества посещений магазинов покупателями, по словам менеджмента из-за холодной погоды – аналогичное заявление делали X5.

Ритейл открыл 613 магазинов, из них 276 у дома, 1 супермаркет и 336 дрогери. Магнит выполнил редизайн 424 магазинов у дома и 214 магазинов дрогери. Таким образом, по состоянию на конец III кв. 2019 г. доля магазинов, прошедших обновление, выросла до 48%. Трансформация магазинов продолжится, но толку от этого пока нет, трафик не увеличивается! Оптовая выручка выросла на 9,1% и составила 9,6 млрд руб. за счёт дистрибуции фармацевтических товаров. Также дополнительный вклад в выручку пришёлся на НДС, который в свою очередь привёл к росту цен на товары.

Чистая прибыль сократилась на 57,3% по сравнению с аналогичным периодом 2018 г. – до 3,3 млрд руб. На падение прибыли оказали негативное влияние, рост чистых финансовых расходов на 81,5% по сравнению с аналогичным кварталом прошлого года и увеличение налоговой базы. Налог на прибыль за июль – сентябрь составил 1,5 млрд руб., эффективная налоговая ставка увеличилась с 21,4% до 31,8%.

В связи с вышеперечисленным, можно сделать вывод, что Магнит остаётся под давлением, как и вся отрасль в целом на фоне снижения реальных доходов населения и замедления инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели. Дополнительная нагрузка в виде программы реновации сохраняется, компания пытается оптимизировать ряд затрат, в частности, снижение расходов на логистику и рост производительности в распределительных центрах. Продолжаем следить за результатами ритейлера, трансформация – это длительный процесс, только нbкаких иллюзий!

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Сургутнефтегаз отчитался о финансовых результатах за 9 мес. 2019 г. по РСБУ. Выручка нефтяника увеличилась на 2,3% по сравнению с аналогичным периодом прошлого года - до 1175 млрд руб. Операционная прибыли составила 292 млрд руб., что на 4,3% меньше, чем показатель за 9 мес. 2018 г. Чистая прибыль Сургутнефтегаза за январь-сентябрь упала на 80,6% и составила 116 млрд.

Результаты в рамках наших ожиданий, чистая прибыль компании в большей степени зависит от валютной переоценки кубышки, чем от прибыли, полученной от основной деятельности. В I кв. 2019 г. нефтяник показал чистый убыток в размере 83 млрд руб. на что повлияла отрицательная переоценка долларового депозита, что также сказалось на результатах по итогам 9 мес. 2019 г. Размер так называемой “кубышки” нефтяника на отчетную дату составил 2977 млрд руб.

Таким образом, чтобы компания превзошла прошлогодние финансовые результаты, курс доллара на конец года должен превысить 69,51 руб. (значение на 28 декабря 2018 г. – последний рабочий день). В связи с вышеперечисленным, мы по-прежнему считаем, что версия о направлении денежных средств “кубышки” на инвестиционную деятельность или развитие бизнеса будет наилучшим вариантом.

Ждем следующего отчета по РСБУ, он нам особенно интересен, т.к. по результатам за IV кв. прольется свет на вопрос о размере дивидендов по привилегированным акциям компании, если они вообще будут при текущем курсе.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Лента опубликовала операционные результаты за III кв. 2019 г. Выручка ритейла в III кв. 2019 г. снизилась на 0,4% по сравнению с III кв. 2018 г. – до 100,4 млрд руб. Выручка от розничных продаж увеличилась на 2,9% - до 97,8 млрд руб., а оптовая сократилась на 55% по сравнению с аналогичным периодом прошлого года.

Сопоставимые розничные продажи like for like в III кв. 2019 г. выросли на 0,5% по сравнению с аналогичным периодом 2018 г., что эквивалентно росту сопоставимых продаж на 0,4% на фоне повышения налоговой ставки с 1 января 2019 г. Розничный like for like трафик снизился на 0,2%, при росте среднего чека на 1,5%.

Слабые операционные показатели обусловлены снижением визитов покупателей и количеством покупаемых товаров. Также, по словам менеджмента, на слабую динамику результатов повлияли низкий спрос на непродовольственные товары, сезонные продукты и неблагоприятные погодные условия.

Компания в III кв. открыла один гипермаркет, таким образом, на отчетную дату общее количество магазинов Ленты составило 375 (246 гипермаркетов и 131 супермаркет). Общая торговая площадь ритейла увеличилась на 4,3% по сравнению с аналогичным периодом прошлого года - до 1 471 647 кв.м.

На внеочередном собрании группы, акционерами была утверждена смена юрисдикции управляющей компании с Британских Виргинских островов на Республику Кипр. По мнению менеджмента смена юрисдикции позволит обеспечить более оптимальное распределение капитала в будущем и оптимизирует стоимость комплаенса и позволит улучшить корпоративное управление. Ритейл подтвердил планы на 2019 г. по открытию 3 супермаркетов и 8 гипермаркетов в рамках органического роста. Капитальные затраты группы на конец года ожидаются в размере 17 млрд руб.

Лента вновь продемонстрировала слабые результаты, динамика выручки продолжает снижаться, LFL показатели остаются ниже конкурентов. Исходя из выше перечисленного, мы ожидаем слабые финансовые результаты компании за 9 мес. 2019 г. по МСФО. Положительным фактором может оказаться запуск услуги доставки еды, которую Лента сейчас прорабатывает, но это отразится не скоро.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Сургутнефтегаз окружён слухами, акции за два месяца выросли почти на 90% без каких-либо причин, что заставляет гадать участников рынка - на чем расту акции Сургутнефтегаза?

Яндекс отчитался о финансовых результатах за III кв. 2019 г. Консолидированная выручка компании выросла на 38% по сравнению с аналогичным периодом прошлого года – до 45 млрд руб. Скорректированная EBITDA составила 13,9 млрд руб., что на 29% больше, чем за аналогичный период прошлого года. Чистая прибыль снизилась на 1% - до 4,4 млрд руб. по сравнению с III кв. 2018 года, при рентабельности чистой прибыли 9,3%. Скорректированная чистая прибыль на оптимизацию выплаты бонусов партнерам, увеличилась на 12% - до 6,9 млрд руб.

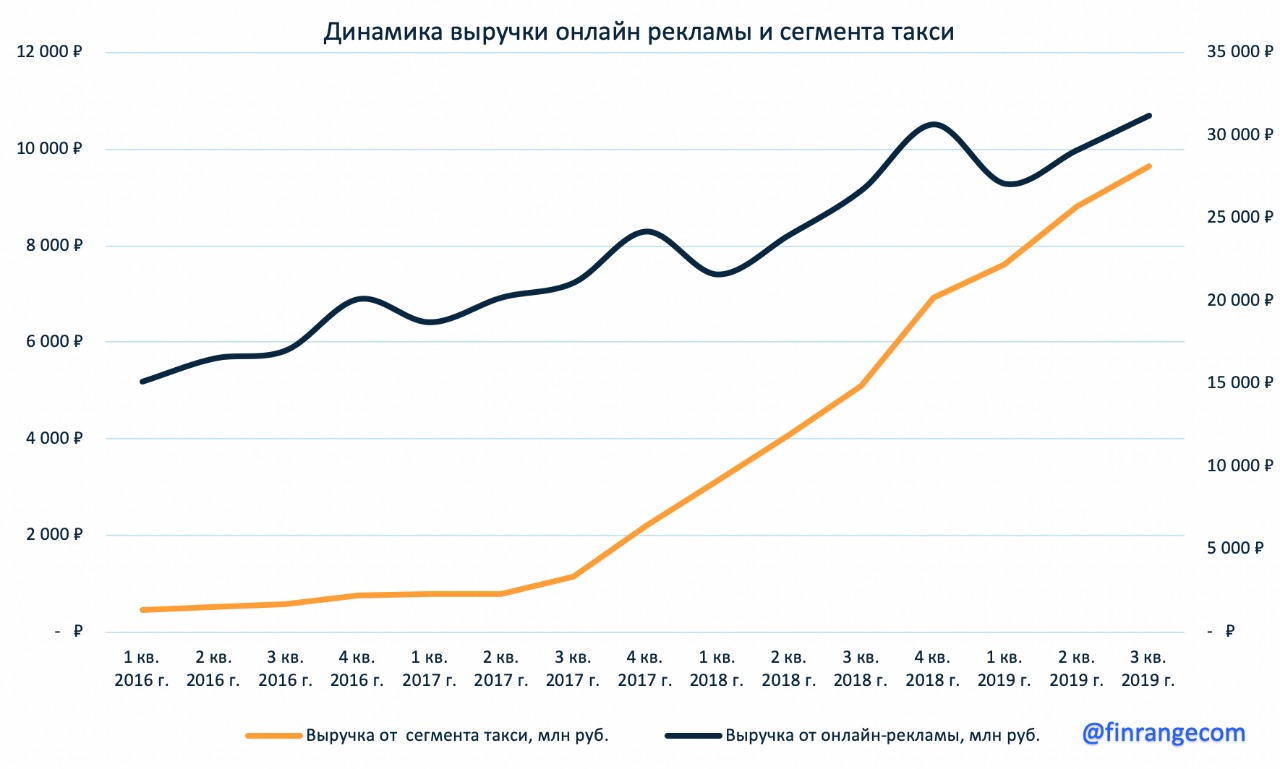

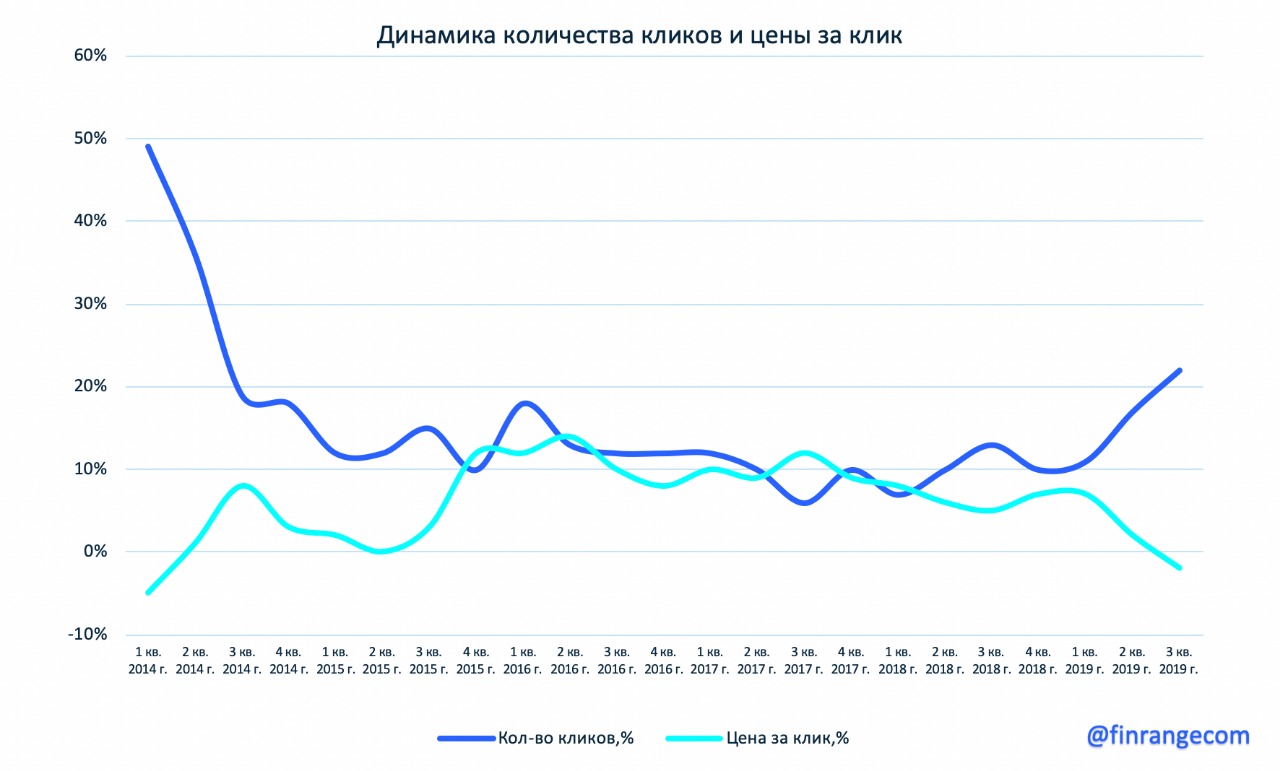

Основной вклад в рост выручки внесли онлайн реклама, сервис Такси и Яндекс.Драйв. Выручка от онлайн-рекламы выросла на 21% в III кв. 2019 г. по сравнению с III кв. 2018 г. и составила 69% от общего дохода. Количество платных кликов выросло 22%, при снижении цены за клик на 2%. Количество поисковых запросов в России увеличилось на 9% по сравнению с показателем прошлого года.

Выручка, которая относится к сегменту такси, выросла на 89% в III кв. 2019 г. и составила 21% от общей выручки. Драйвером роста выступили увеличение количества поездок и оптимизация бонусов партнерам. Число поездок сегмента Яндекс.Такси выросло на 58%. Объединённая компания Яндекс.Такси и Uber, которая имеет название MLU B.V., заключила соглашение о покупке программного обеспечения и колл-центров группы компаний «Везёт» в России.

Незначительное снижение прибыли связано с оптимизацией выплаты бонусов партнерам. Дополнительный вклад в результаты компании принес рост доходов медиасервисов от продаж подписок и с проектов в области интернет вещей.

IT-гигант продолжает демонстрировать сильные финансовые результаты, превышая консенсус-прогнозы. Ситуацию с законом о значимых ресурсах мы разбирали ранее, но по нему так и не появилось какой-либо конкретики, кроме комментария правительства РФ. Правительство согласно поддержать законопроект, если ограничение уровня доли иностранцев будет на уровне 50% минус одна акция.

Глава Яндекса Аркадий Волож на телефонной конференции первый раз прокомментировал данный закон:

"Мы незамедлительно высказались против законопроекта в изначальном виде, и нас поддержали многие представители индустрии и государственных структур. Пока я могу сказать, что, кажется, некоторые наши аргументы услышали. Однако пока невозможно сказать точно, как в конечном итоге будет выглядеть этот закон"

Далее он подчеркнул, что изменение корпоративной структуры будет происходить только с одобрения совета директоров и акционеров, компания постарается не допустить размытия долей акционеров.

Таким образома, IT-гигант будет принимать активное участие в обсуждении законопроекта депутата Горелкина и защищать интересы акционеров, а Аркадий Волож продолжит руководить Яндексом.

Аркадий Волож основатель Яндекса:

"Я предан этому делу и буду впредь вести его вместе с новым поколением будущих руководителей компании".

Исходя из вышеперечисленного, мы сохраняем свое мнение о Яндексе. Оффлайн бизнес продолжает стремительно развиваться, основной бизнес сохраняет темпы на высоком уровне, Аркадий Волож остается у руля - все это показывает, что компания развивается и не сбавляет темп. Но пока есть неопределенность в виде законопроекта о значимых интернет ресурсах, инвестиции в компанию несут за собой значительные риски.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

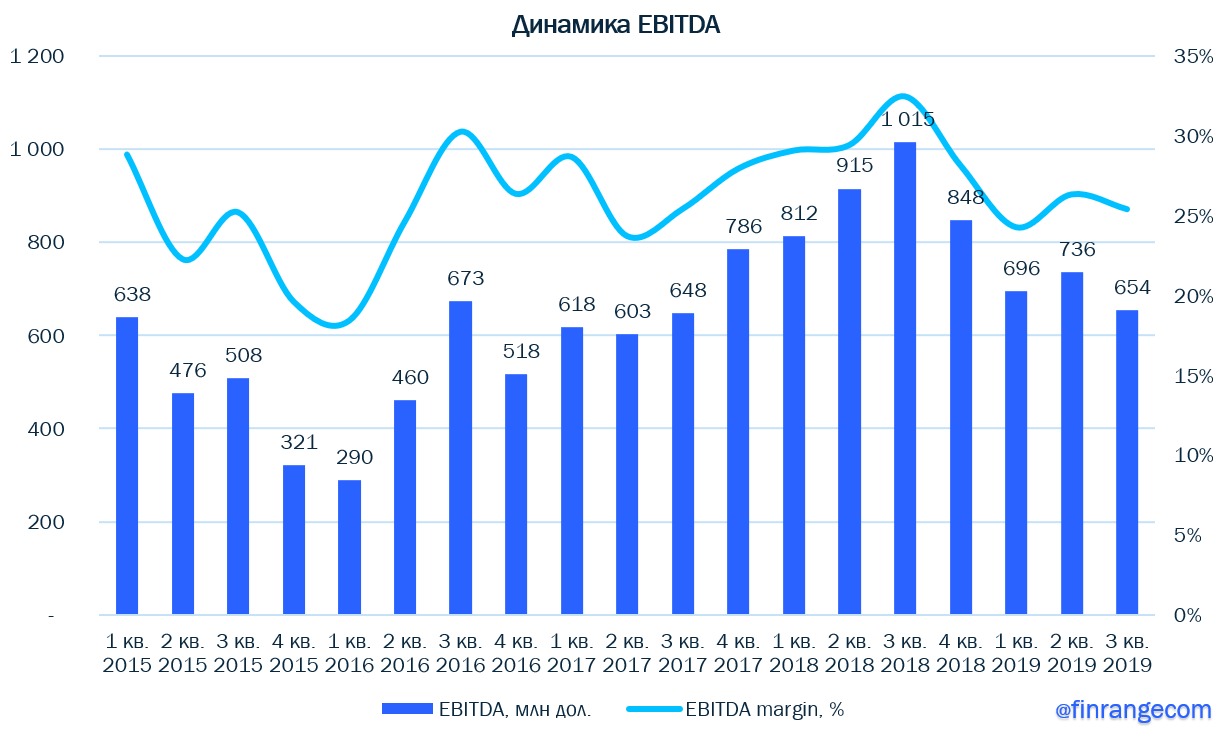

Выручка металлурга сократилась на 18% по отношению к аналогичному периоду 2018 г. – до $2,5 млрд за счёт падения продаж за отчётный период. Прибыль упала на 47% - до $343 млн, дополнительное влияние на неё оказала положительная динамика российского рубля.

Показатель EBITDA рухнул на 36% в годовом выражении – до $654 млн за счёт снижения спроса и падения цен на сталь на зарубежных рынках. Рентабельность по EBITDA снизилась до 25%.

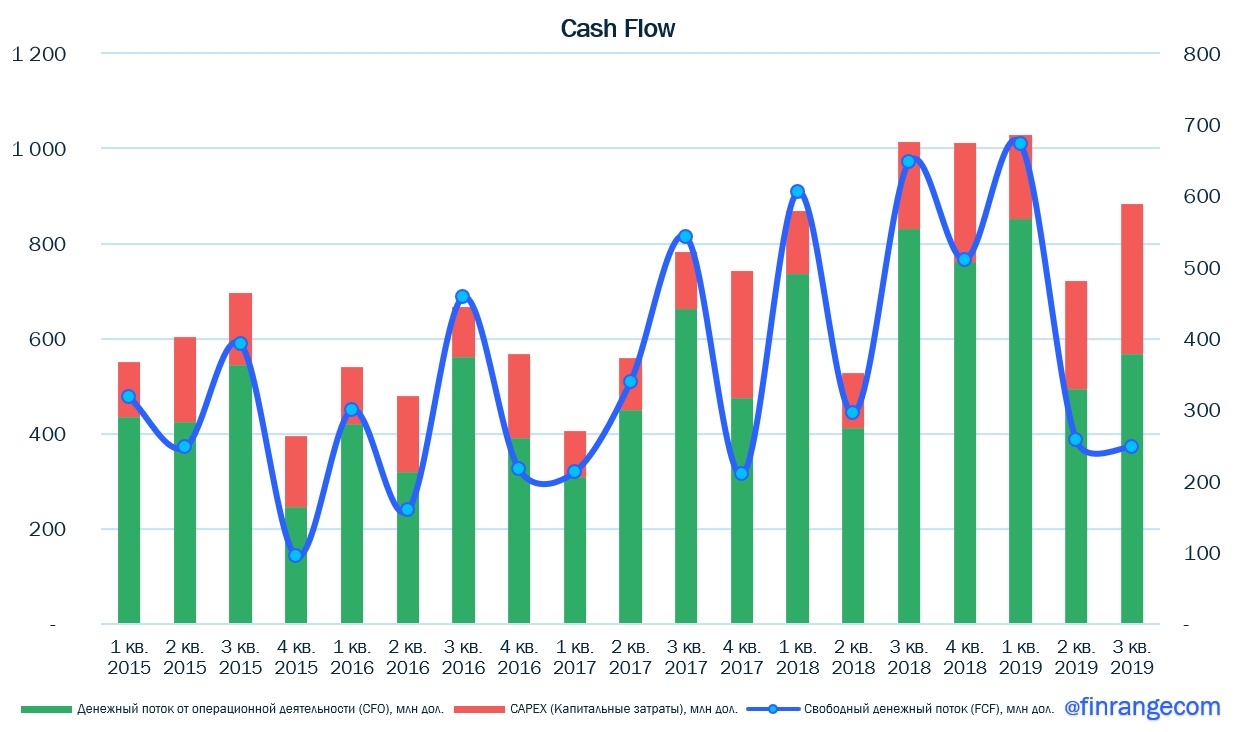

Свободный денежный поток за июль – сентябрь составил $249 млн, показав падение на 61% по сравнению с аналогичным периодом прошлого года. Снижение обусловлено падением операционного денежного потока и увеличение капитальных затрат почти в 2 раза в рамках реализации «Стратегии 2022».

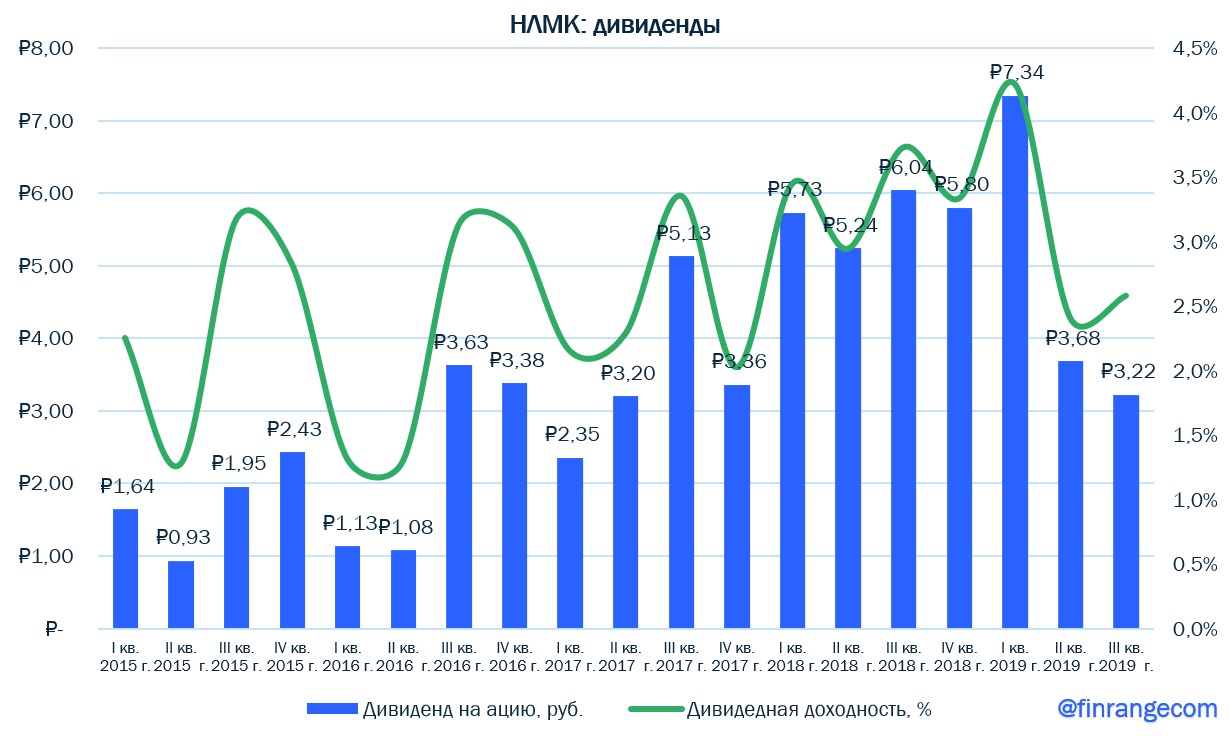

Таким образом ожидаемое снижение FCF привело к сокращению размера дивидендов. Совет директоров НЛМК рекомендовал дивиденды за III кв. 2019 г. в размере 3,2 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%. Решение о выплате дивидендов будет приниматься на внеочередном собрании акционеров, назначенном на 20 декабря, дата закрытия реестра – 25 ноября. В случае одобрения дивидендов реестр на их получение рекомендовано закрыть 9 января 2020 г.

Резюме:

НЛМК отчиталась в рамкахнаших ожиданий, финансовые показатели продолжают демонстрировать нисходящую динамику на фоне замедления экономического роста в основных зарубежных регионах сбыта компании. Мы сохраняем своё мнение по поводу металлургов, новый инвестиционный цикл, снижение цен на сталь на фоне ослабления спроса и укрепление рубля приведёт к дальнейшему снижению финансовых результатов, и, как следствие, размеру дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.