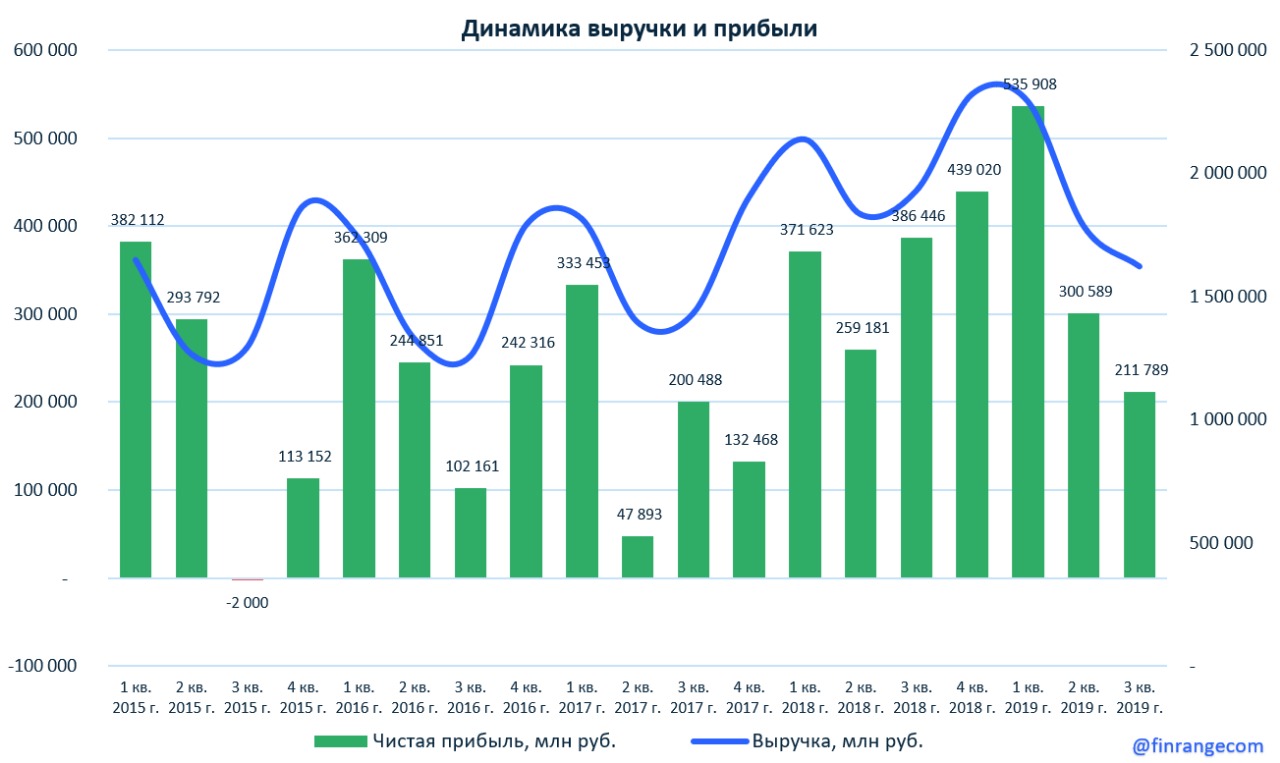

Вчера прошёл День инвестора Интер РАО, мы хотим поделиться основными тезисами:

По итогам 2019 г. показатель EBITDA увеличится на 10-15% по сравнению с прошлым годом – до 133-139 млрд руб. В 2020 г. ожидает сдержанную динамику, по словам менеджмента, динамика EBITDA будет зависеть от результатов трейдинга, но в абсолюте, ждёт роста до 140 млрд руб.

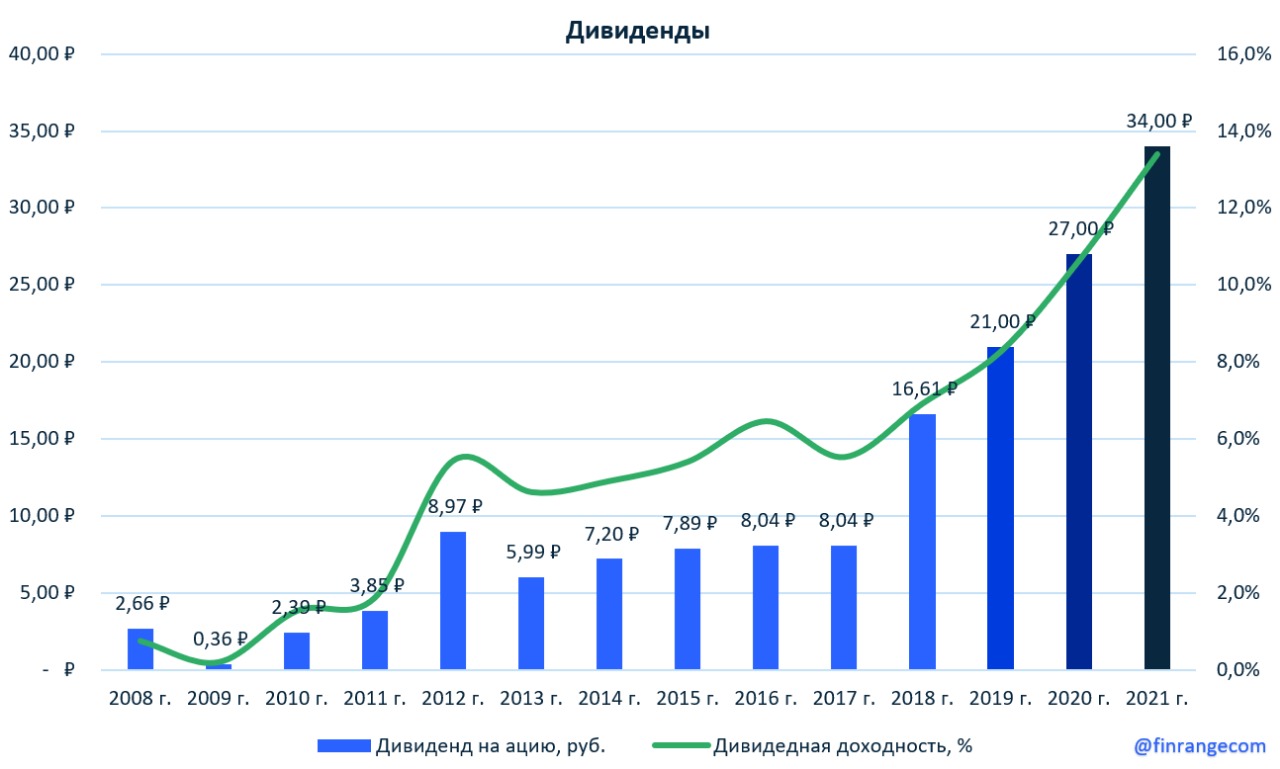

Компания придерживается действующей дивидендной политике, сохраняет выплаты на уровне 25% чистой прибыли по МСФО. Планирует увеличивать размер дивидендов за счёт роста чистой прибыли.

В мае 2020 г. Интер РАО представит новую стратегию, в которой раскроет планы казначейского пакета акций компании. В ноябре текущего года менеджмент компании сообщил, что казначейский пакет будет использоваться для привлечения стратегического инвестора. В планах компании к 2020 г. 25% акций должно принадлежать либо стратегическому инвестору, либо находиться в свободном обращении. Но главная цель Интер РАО – рост акционерной стоимости.

Таким образом, мы рассчитывает на увеличение дивидендов в абсолютном значении и рост акционерной стоимости, что в свою очередь положительно скажется на котировках компании. По итога Дня инвестора, мы сохраняем своё мнение по компании и продолжаем держать акции Интер РАО. Также хотим отметить, сегодняшнее снижение котировок не связано с текущими новостями, разно акций идёт по всем фронтам.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Газпром опубликовал финансовые результаты за 9 мес. 2019 г. по МСФО. Выручка компании за 9 мес. незначительно сократилась на 3% по сравнению с аналогичным периодом прошлого года – до 5,7 трлн руб. за счёт снижения выручки от продаж в Европу с 2,1 трлн руб. до 1,9 трлн руб. В частности, продажи сократились в III кв. 2019 г., средняя цена реализации газа на европейском рынке снизилась на 32%. Но мы хотим отметить, что спотовые цены за этот период упали более чем на 60% – значительная разница обеспечена долгосрочным контрактами. Всего 11% — это цена, напрямую связана со спотом. В связи с этим, результаты оказались выше ожиданий участников рынка. На внутреннем рынке обратная картина – рост средних цен сопровождался увеличением объемов поставок, что привело к росту выручки на российском рынке в III кв. на 15%.

За III кв. 2019 г. средняя цена составила $170 за тысячу кубометров, но по итогам года, несмотря на падение в июле – сентябре, менеджмент ожидает средневзвешенную цену на уровне $202-205 за тысячу кубометров. Также менеджмент Газпрома в телефонной конференции сообщил, что с наступлением сезона заморозков, рынок газа перешёл в сбалансированное состояние, что в свою очередь привело к росту спотовых цен в октябре – ноябре. Уже по словам, заместителя начальника финансово – экономического департамента Газпрома, цены на европейских хабах восстановились до $180-190 за тысячу кубометров и ожидается их дальнейшее повышение.

Таким образом, можно ожидать роста продаж в IV кв. 2019 г. Дополнительное влияние на выручку окажет запуск газопровода Сила Сибири, который состоится 2 декабря. После выхода на полную мощность к 2025 г. по газопроводу будет ежегодно поставляться 38 млрд кубометров газа в Китай.

В других же сегментах, продажи стабильны. Выручка от продажи электро- и теплоэнергии показала рост на фоне увеличения выработки тепла. При этом, по словам менеджмента, электроэнергетический бизнес Газпрома продолжает генерировать положительный свободный денежный поток. Аналогичная картина наблюдается и в нефтяном бизнесе, в частности в сегментах добычи нефти и газового конденсата, а также нефтепереработки.

Несмотря на снижение продаж, прибыль за январь – сентябрь выросла на 4% по сравнению с аналогичным периодом прошлого года и составила 1,1 трлн руб. Увеличение прибыли связано в основном с курсовыми разницами, которые отражаются в финансовых доходах в размере 230,8 млрд руб. Также хотим отметить, что III кв. традиционно является слабым из-за сезонного фактора, что в свою очередь сказалось на суммарной прибыли за 9 мес. 2019 г.

Газпром подтвердил свои намерения довести размер выплат на дивиденды до 50% от скорректированной чистой прибыли! Это одно из ключевых событий, которое повлияет на рост акционерной стоимости газового гиганта.

Компания написала в презентации по итогам 9 мес. 2019 г., что придёт к 50% от скорректированной чистой прибыли по МСФО к 2022 г. То есть в 2022 г. компания выплатит в виде дивидендов 50% от скорректированной чистой прибыли за 2021 г. Прибыль будет скорректирована на неденежные статьи. При этом, Газпром планирует начать применять новую дивидендную политику уже в 2020 г. Также менеджмент компании сообщил, 5 декабря правление решит, какими шагами будет увеличивать размер выплат и по результатам заседания выпустит пресс-релиз, где подробно распишет новую дивидендную политику.

По нашему мнению, логично поднимать уровень дивидендов равными частями c 27% текущих и до 50% к 2022 г., таким образом получается +7-8% каждый год. В связи с этим, по нашим оценкам, Газпром в 2019 г. заплатит дивиденд в размере 21 руб. на акцию. Текущая дивидендная доходность составляет 8,2%.

Рост дивидендов будет финансироваться за счет увеличения объемов свободного денежного потока, на который в свою очередь позитивное влияние окажут увеличение доходов за счет запуска ключевых проектов, таких как Сила Сибири, а также прохождение пика инвестиционного цикла.

Что касается инвестиций, то Газпром понизил оценку капекса в 2019 г. - до 2,126 трлн руб. с 2,149 трлн руб. Изменение оценки инвестиций по группе обычно происходит в результате продолжающегося утверждения инвестиционных проектов дочерних компаний в течение года. Что касается объема капитальных затрат в 2020 г., то менеджмент заявил о их снижении.

На фоне прохождения пика инвестиционного цикла объем капиталовложений в июле – сентябре 2019 г. увеличился на 9% по сравнению с III кв. 2018 г. Таким образом, за отчётный период свободный денежный поток компании ушёл в отрицательную зону, но по итогам 2019 г. Газпром выйдет в плюс.

По итогам отчётного периода чистый долг компании увеличился из-за отрицательного денежного потока и рекордных выплат дивидендов в III кв. 2019 г. в размере 370 млрд руб. При этом, долговая нагрузка компании остаётся низкой, коэффициент чистый долг / EBITDA оценивается на уровне 1,1х. При этом прогнозы компании показывают, что в следующие годы долговая нагрузка не превысит 1,5х.

Момент со вторичным размещением акций, компания в ноябре провела второе SPO, при том, что каждый раз с дисконтом к рынку и весь объём был продан одним лотом. Что даёт нам полагать, казначейский пакет был продан «своим людям» перед новой дивидендной политикой. Учитывая это, есть заинтересованное лицо в получении прибыли за счёт роста акционерной стоимости компании и получении дивидендного потока.

В связи с вышеперечисленным, реализация новых проектов приведет к росту FCF, а новая дивидендная политика позволит существенно увеличить размер дивидендов. Мы вновь купили акции Газпрома, но уже на 15% от портфеля со смешанной стратегией по 254 руб. Если рынок даст возможность купить акции ниже, то включим их в консервативный портфель на индивидуальном инвестиционном счёте.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

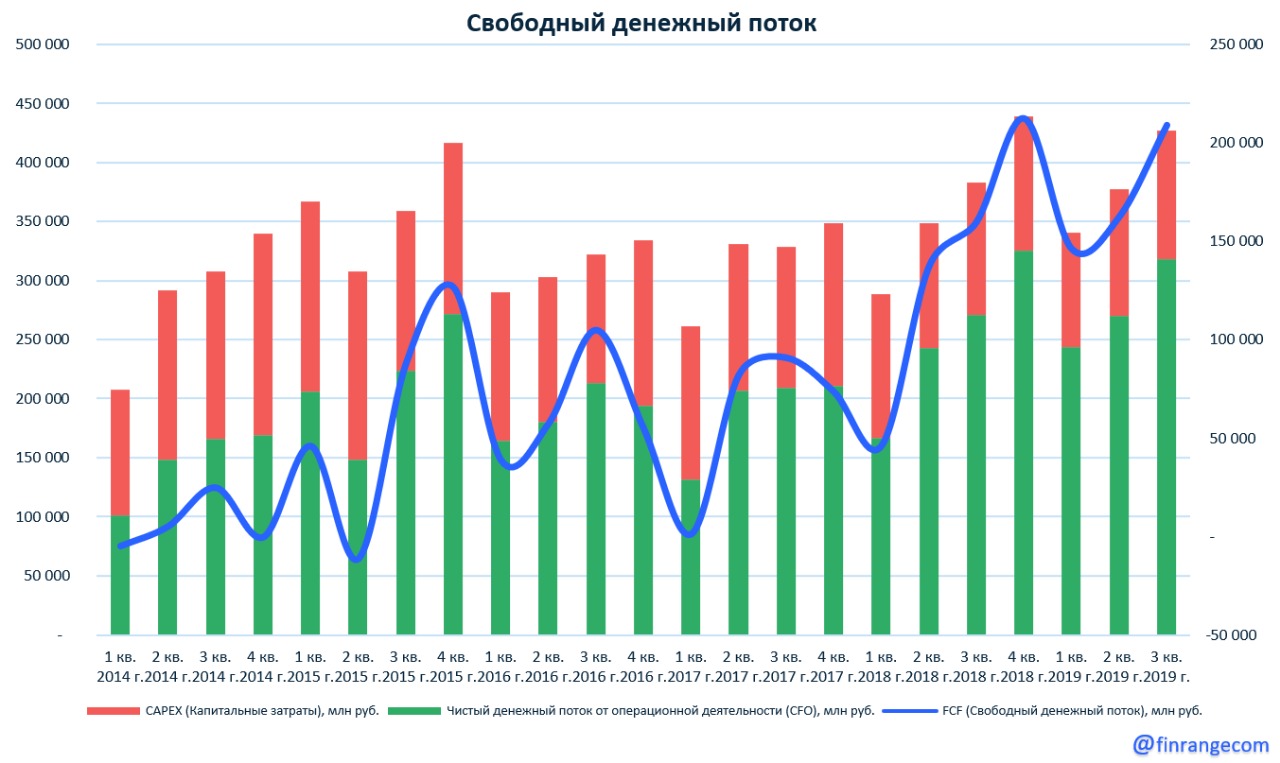

Выручка за январь – сентябрь незначительно снизилась на 1,1% по сравнению с аналогичным периодом прошлого года – до 5,9 трлн руб. Снижение выручки от реализации обусловлено отрицательной динамикой рублёвых цен на нефть. Чистая прибыль за 9 месяцев увеличилась на 13,2% – до 520,9 млрд руб. за счёт операционной прибыли, которая в свою очередь выросла в результате снижения затрат по акцизам и экспортным пошлинам.

Показатель EBITDA за отчётный период вырос на 14,5% по сравнению с аналогичным периодом 2018 г. – до 958,0 млрд руб., чему способствовал сегмент «Переработка, торговля и сбыт». Также снижение цен на нефть было компенсировано увеличением добычи нефти в России и газа за рубежом, и переходом ряда участков недр на режим налогообложения дополнительного дохода от добычи углеводородного сырья (НДД).

CAPEX за январь – сентябрь сократился на 7,1% - до 314 млрд руб., а денежный поток от операционной деятельности вырос на 17,2% - до 831 млрд руб. Что в свою очередь позволило Лукойлу увеличить FCF на 50,8% по сравнению с аналогичным периодом прошлого года – до 517,1 млрд руб.

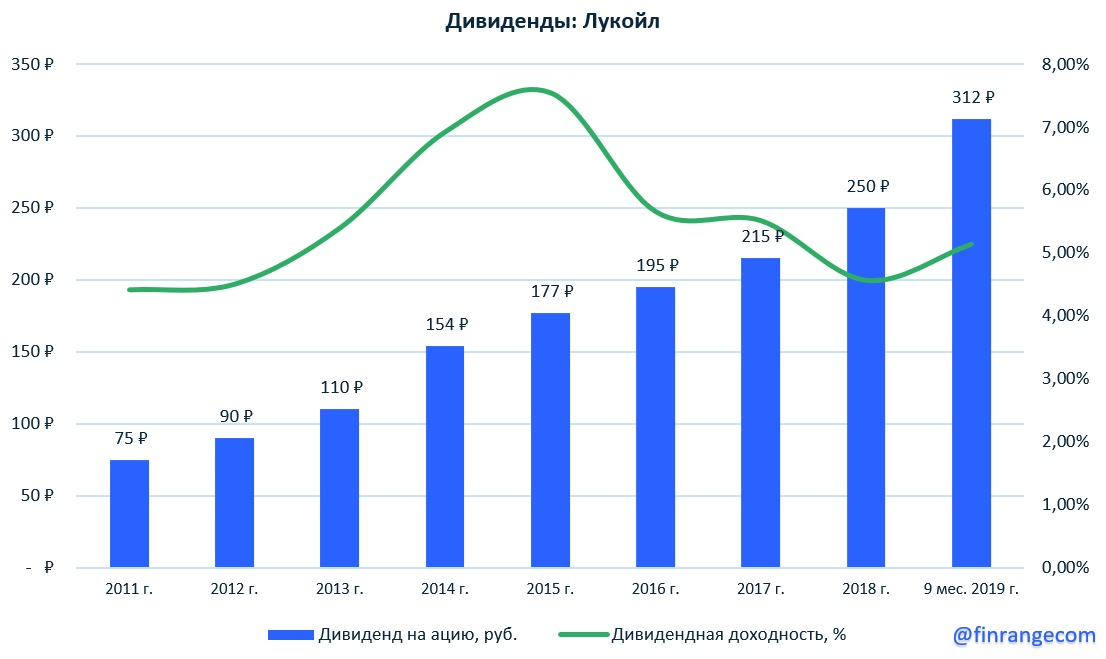

Таким образом, на фоне растущего свободного денежного потока, Лукойл может направить рекордные дивиденды в истории копании. Напомним, совет директоров в прошлом месяце принял новую дивидендную политику, выплаты по которой будут составлять не менее 100% от скорректированного FCF компании.

По данным презентации, Лукойл только за III кв. 2019 г. направит дивиденд в размере 120 руб. на акцию. В связи с вышеперечисленным, по нашим оценкам, компания по итогам 2019 г. направит дивиденды на акцию около 415 руб., текущая дивидендная доходность составит 6,9%. По итогам 2020 г. доходность оценивается больше 10%.

Также не забываем о buyback, который за счёт уменьшения акций в обращении приводит росту дивидендной доходности. По данным презентации, за 9 мес. 2019 г. компания фактически проведёт обратный выкуп на 244 млрд руб., что равняется 352 руб. на акцию.

Учитывая продолжающийся обратный выкуп акций и рекордные дивиденды на фоне роста финпоказателей, мы считаем, что нужно дожидаться коррекции и находить точку входа для покупки акций Лукойла.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

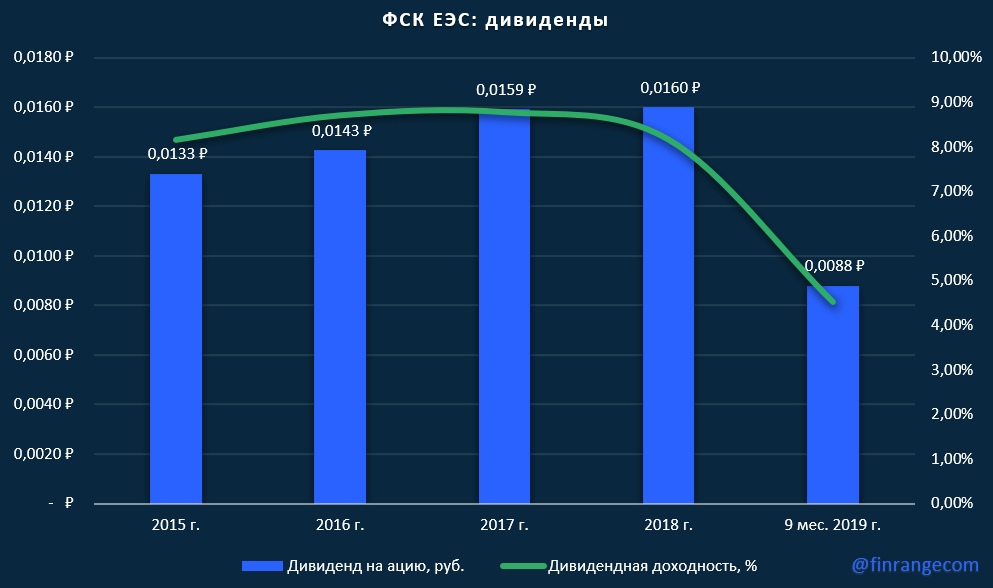

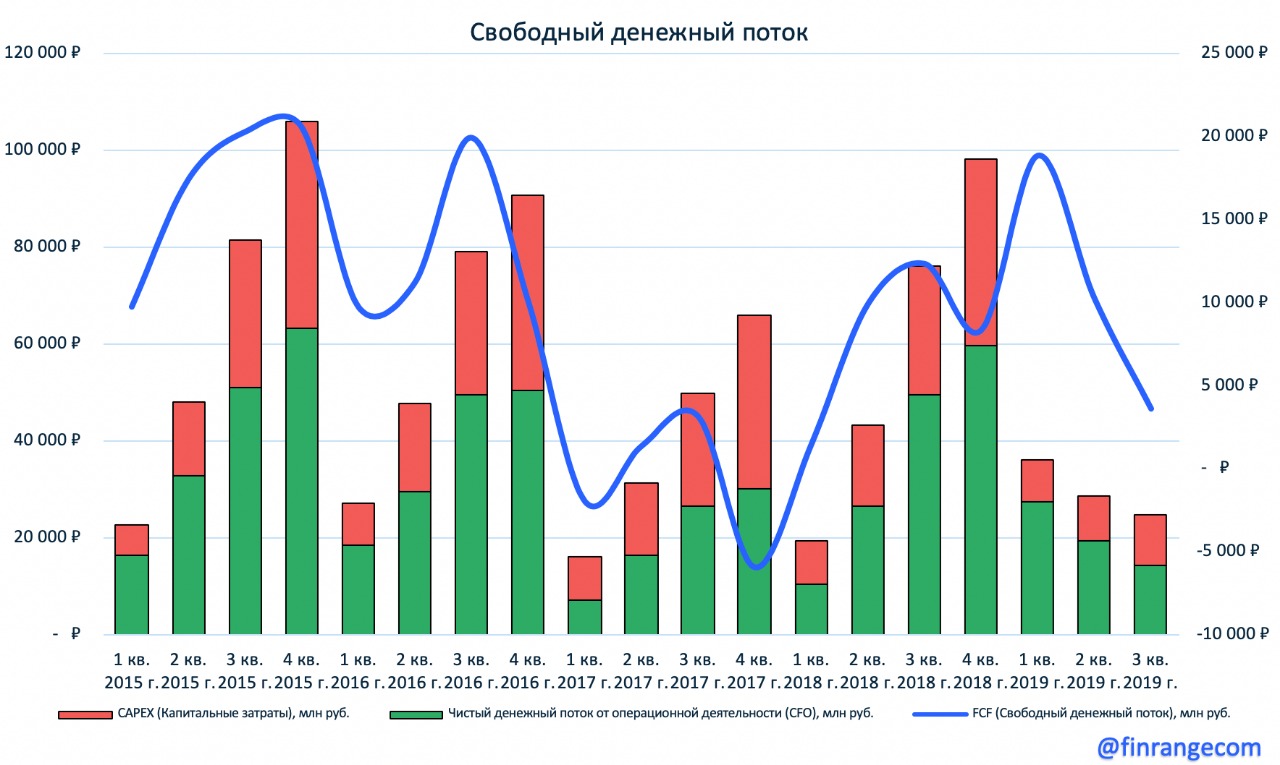

Совет директоров ФСК рекомендовал дивиденды за 9 мес. 2019 г. в размере 0,0088 руб. Таким образом, сумма, направленная на дивиденды, составила 11,23 млрд руб. Текущая дивидендная доходность составляет 4,51%.

Реестр на получение дивидендов будет закрыт на 14-й день с момента принятия внеочередным собранием акционеров решения об их выплате. Внеочередное собрание акционеров обсудит вопрос выплаты дивидендов 30 декабря. Реестр на участие в собрании закроется 6 декабря.

Хотим напомнить, на прошлой неделе ФСК отчиталась о финансовых результатах по итогам 9 мес. 2019 г. по МСФО, обзор смотрите здесь.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Произошёл технический отток в результате снижения веса России с 4% до 3,83% из-за увеличения веса Китая с 32% до 33,6%. По приблизительным оценкам, отток капитала из российских акций может составить около $300 млн. Сильнее всех пострадали акции НОВАТЭКА (-2,2%), которые мы держим в портфеле со смешанной стратегией, и обыкновенные акции Сургутнефтегаза (-2,6%).

Также сегодня вступают в силу итоги ноябрьского пересмотра индекса MSCI Russia и ребалансировки индекса MSCI Russia 10/40. Расчетная база MSCI Russia Index остается без изменения, топ-4 индекса MSCI Russia 10/40 остался в прежнем виде: Газпром, Лукойл, Сбербанк, НОВАТЭК.

Изменения были ограничены незначительными перевесами, например вес акций НОВАТЭКА увеличился на 71 б.п. – до 9,36%.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка по итогам отчётного периода увеличилась на 12,2% по сравнению с аналогичным периодом прошлого года – до 194,9 млрд руб. Чистая прибыль ФосАгро за январь - сентябрь выросла на 142,2% и составила 42,7 млрд руб. Чистая прибыль скорректированная на курсовые разницы составила 34,5 млрд руб., увеличившись на 12%.

Положительная динамика показателей компании обусловлена ростом продаж на приоритетных рынках сбыта: России, Европе, Латинской Америке и странах Азии. Дополнительным фактором, повлиявшим на динамику финансовых показателей, стало решение менеджмента перенести большую часть капитальных ремонтов оборудования на следующий квартал. Данное решение позволило компании увеличить объем выпуска продукции, при хорошем спросе на рынках сбыта.

Показатель EBITDA вырос на 14,3% по сравнению с показателем прошлого года и составил 64,4 млрд руб. Но в III кв. EBITDA показала отрицательную динамику, снизившись на 9%, что обусловлено, продолжающейся коррекцией мировых цен на удобрения. При этом, рентабельность по EBITDA осталась на уровне 33%, чему способствовали низкие закупочные цены на основные виды сырья для производства удобрений.

Чистый долг ФосАгро на отчетную дату составил 122,9 млрд руб. против 135,3 млрд руб. на конец 2018 г. Показатель долговой нагрузки снизился до 1.5x, за счет укрепления рубля и роста EBITDA с начала года.

Капитальные затраты группы за январь - сентябрь увеличились на 4,3% - до 28,3 млрд руб. Напомним, что в марте компания начала строительство нового комплекса по производству фосфорсодержащих удобрений и энергоустановки на базе “Метахим”, которое пока осуществляться за счёт собственных средств.

Свободный денежный поток за 9 мес. показал рост на 48% и составил 32,6 млрд руб., что обусловлено положительной динамикой операционного денежного потока. Вот, только в III кв. FCF упал на 71% по сравнению с аналогичным периодом прошлого года, что связано с падением цен на удобрения и сезонным оттоком на формирование оборотного капитала. Но это не помешало компании выплатить дивиденды за III кв. 2019 г., согласно обновленной дивидендной политике, представленной в новой стратегии, о которой мы писали ранее.

Совет директоров ФосАгро рекомендовал промежуточные дивиденды по итогам III кв. 2019 г. в размере 48 руб. акцию. Квартальная дивидендная доходность составляет 2%.

Что касается будущих прогнозов компании, то менеджмент ФосАгро ожидает сохранения отрицательной динамики цен на фосфорные удобрения в IV кв. на фоне межсезонья и крупных запасов в Индии и США. При этом, глава ФосАгро Андрей Гурьев отметил высокий спрос на удобрения в России, назвав его “фантастическим”, что в свою очередь частично компенсирует снижение экспортной выручки.

Председатель правления и генеральный директор «Фосагро» Андрей Гурьев: “В России фантастический рост у нас идет, просто фантастический по объему потребляемых удобрений. Могу вам сам свежие цифры назвать: на 13,6% растем год к году по объемам спроса. Убеждены, что год у нас будет просто замечательный и рост продолжится и в следующем году”.

ФосАгро продемонстрировала сильные финансовые результаты за 9 мес., несмотря на продолжающиеся снижение цен на удобрения. Также негативно влияние оказало укрепление российской валюты, в результате чего положительная динамика чистой прибыли в III кв. замедлилась, а скорректированный показатель отразил убыток от курсовых разниц.

Вышеперечисленное ФосАгро компенсировала сильными производственными показателями и спросом на внутреннем рынке. Таким образом, наше мнение о компании остается прежним. Мы сохраняем акции в нашем консервативном портфеле в объеме 10%, купленные по 2290 руб.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

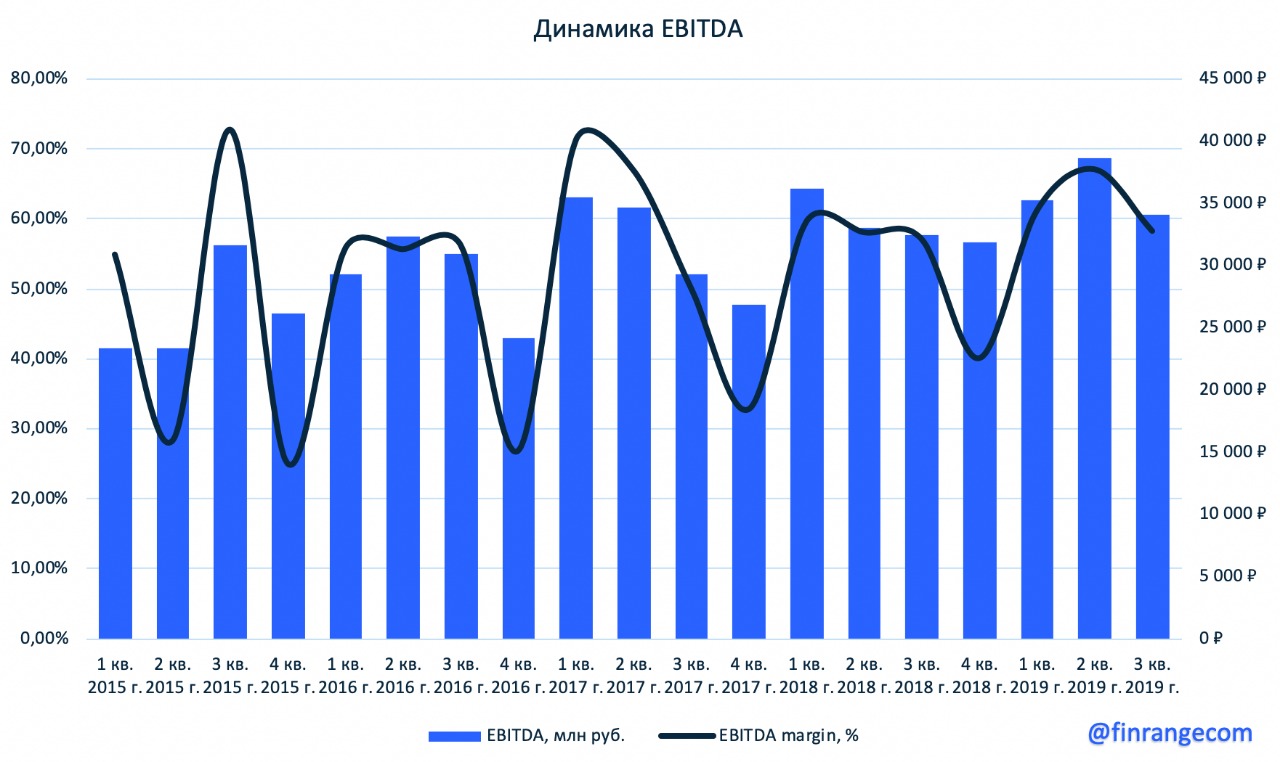

Выручка компании незначительно снизилась на 0,5% по сравнению с показателем прошлого года – до 173,5 млрд руб. Чистая прибыль ФСК за январь - сентябрь выросла на 19,1% – до 73,6 млрд руб.

Незначительное снижение выручки обусловлено сокращением выручки за техническое присоединение к сетям и доходов от строительных услуг. При этом, данный показатель от продажи и передачи электроэнергии продемонстрировал положительную динамику на фоне роста тарифов. Прибыль выросла за счёт сделки по обмену активов с ДВЭУК, состоявшаяся в начале года, а также из-за роста выручки по передаче электроэнергии вследствие роста тарифа на 5,5%.

Скорректированная EBITDA увеличилась за январь – март на 4,8% – до 36,9 млрд руб. Чистый долг на отчетную дату составил 187,5 млрд руб, при долговой нагрузке в 1,35x.

Свободный денежный поток компании с начала года остается на высоком уровне, что позволяет ФСК не снижать планку выплат дивидендов на протяжении последних лет. За 9 мес. 2019 г. FCF вырос на 40,6% по сравнению с аналогичным периодом прошлого года и составил 46,6 млрд руб.

При этом, капитальные затраты группы за январь - сентябрь увеличились на 7,6% по сравнению с аналогичным периодом прошлого года и составили 55,3 млрд руб., что связано с инвестиционной программой ФСК на 2016 - 2020 г. На текущий год ФСК запланировала направить порядка 94,4 млрд руб. на инвестиции. Исходя из этого капитальные затраты будут демонстрировать рост в дальнейшем, что не позволит компании сильно нарастить дивиденды.

Да, акции ФСК привлекательны для инвесторов своей дивидендной доходностью, тем более при текущих низких процентных ставок. Согласно дивидендной политике компании, на выплату направляется не менее 50% от большей из прибылей по РСБУ или МСФО с корректировкой на ряд статей. За прошлый год акционеры ФСК на внеочередном собрании одобрили дивиденды в размере 0,016 руб. на акцию. Исходя из того, что ФСК способна генерировать достаточный FCF для поддержания дивидендных выплат, даже при действующей инвест-программе, мы предполагаем, что выплаты могут остаться на уровне прошлого года.

При этом в сети появлялся информация, что компания Россети, куда входит ФСК ЕЭС, может повысить дивидендные выплаты до 75% прибыли по РСБУ, тем самым это распространиться и на ФСК. Данного изменения в дивидендной политике Россетей планируется на 2020 г. Но этот вариант маловероятен, учитывая, что ФСК и так направляет 50% прибыли на выплату, при затратах на инвестпрограмму. Поэтому повышение выплат ФСК за текущий год ожидать не стоит, о чем еще в сентябре сообщил председатель правления компании Андрей Муров.

Исходя из вышеперечисленного, мы позитивно смотрим на компанию. Положительная динамика финансовых показателей и стабильно высокий уровень FCF позволяет ФСК платить дивиденды с доходность 8-9%, что выше депозита в банке. Но дальнейшие затраты на инвестиционную программу, могут повлиять на привлекательность данной истории.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

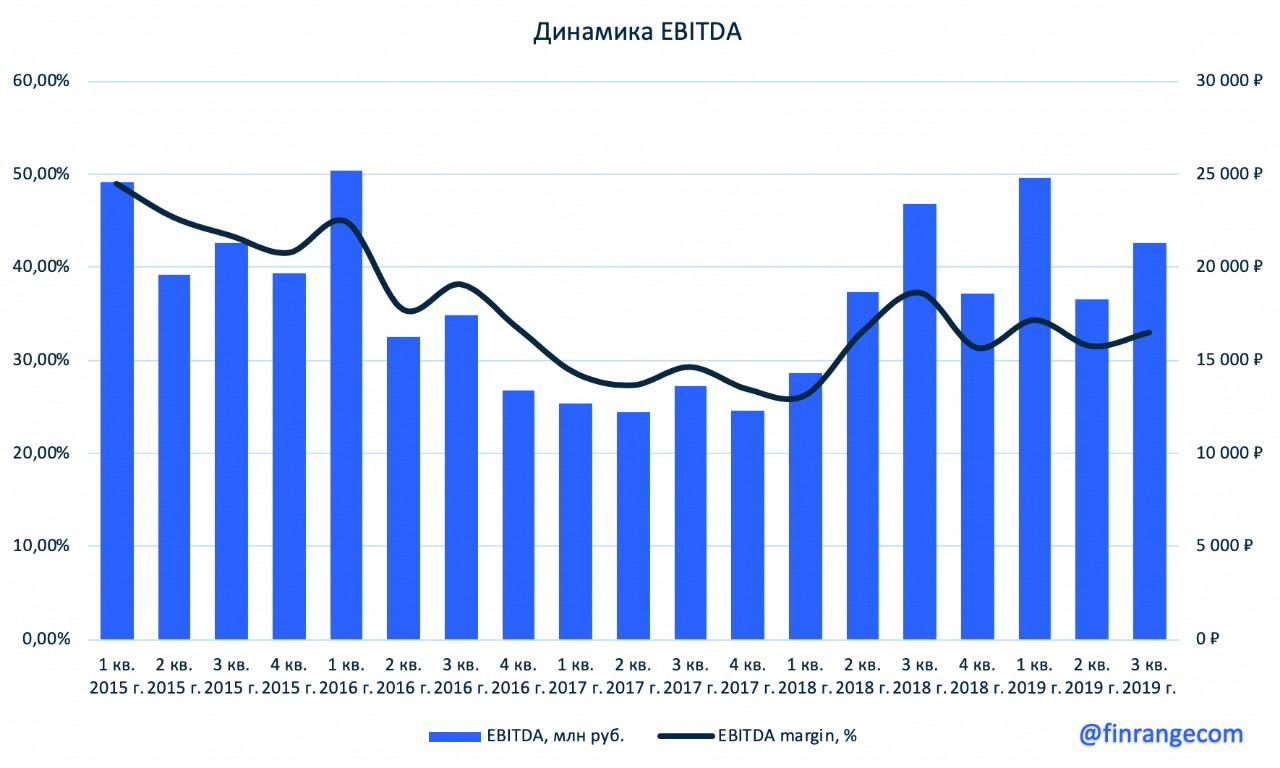

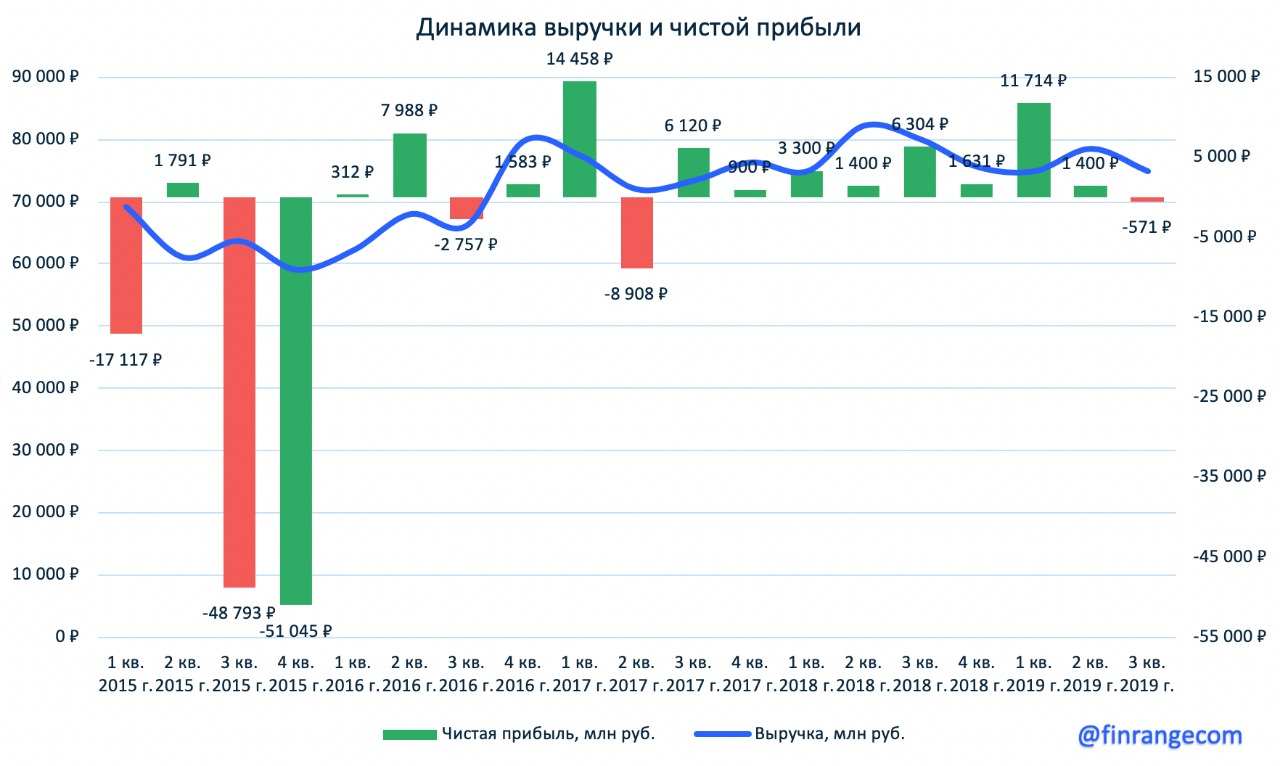

Выручка угольщика незначительно снизилась на 5% по сравнению с аналогичным периодом прошлого года – до 74,8 млрд руб. Операционная прибыль составила 8,1 млрд руб., показав снижение на 18%. Чистый убыток Мечела за июнь - сентябрь составил 571 млн руб.

Снижение финансовых показателей обусловлено низкими ценами угля на мировых рынках и снижением операционных показателей. В частности, уменьшение объемов выработки стали и продажи стальной продукции на фоне идущей ремонтной программы в металлургическом дивизионе.

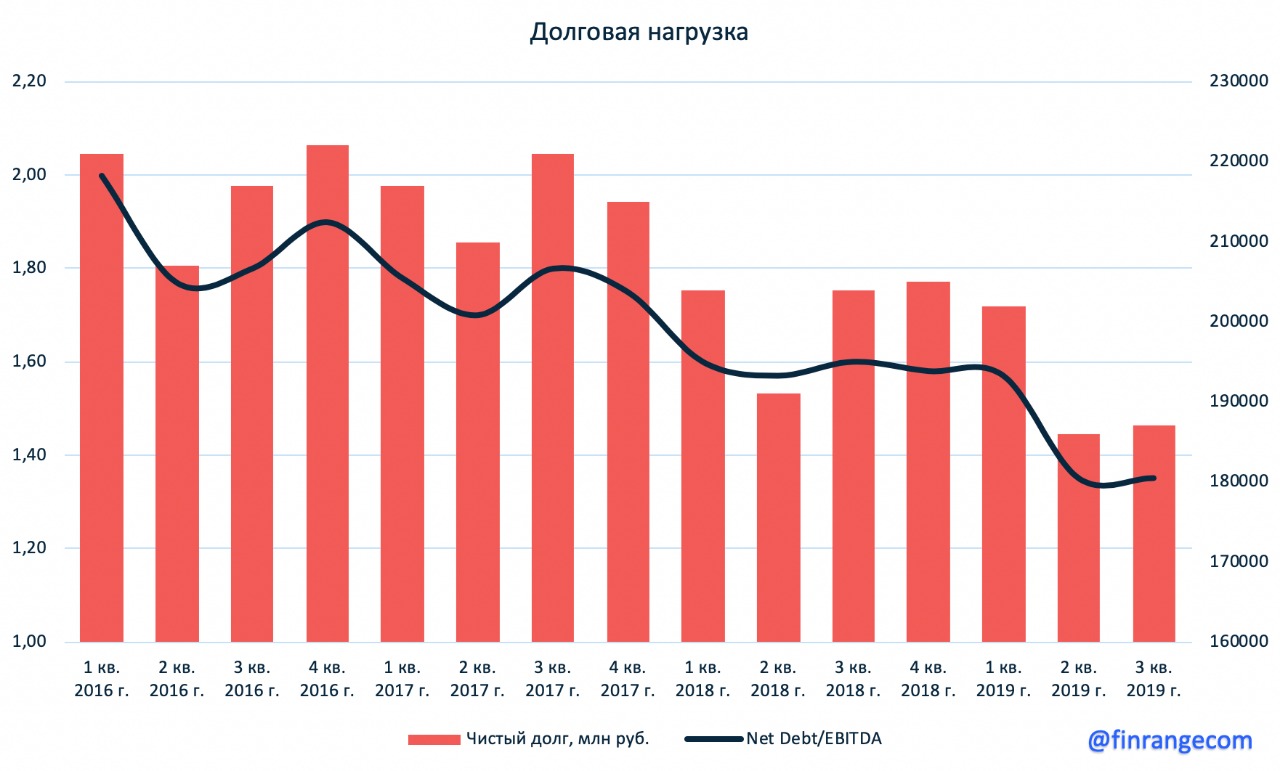

Показатель EBITDA показал снижение на 9% - до 13,7 млрд руб. Рентабельность по EBITDA составила 19%. Чистый долг угольщика, не включая штрафы и пенни, на отчетную дату составил 454,8 млрд руб. против 467,7 млрд руб. на конец 2018 г., сократившись на 15 млрд руб. Но долговая нагрузка остаётся высокой, Net Debt/EBITDA составил 6,9x.

В начале ноября основным кредитором компании стал банк ВТБ, который совершил так называемый “обмен долгами” со Сбербанком, обменяв долг Евроцемента на долг Мечела. Таким образом, ВТБ получил весь долг угольщика перед Сбербанком в размере 50 млрд руб. и увеличил долю до 51% в кредитном портфеле Мечела.

На сегодняшний день долг Челябинской компании перед банком составляет 204,6 млрд руб. и компания уже ведет переговоры с кредитором по согласованию графика реструктуризации долга. ВТБ не собирается влезать в управление Мечела, смотрят на него позитивно и считают, что с новым графиком реструктуризации компания сможет выплачивать долг.

Возможно, с мнением менеджмента ВТБ можно согласиться, учитывая укрепление рубля с начала года и тенденцию низких процентных ставок, возможность Челябинского угольщика постепенно погашать долг выглядит реалистичной. Положительные курсовые разницы по валютной задолженности уже позитивно повлияли на показатели компании. Но хотим отметить, этот процесс долгий и есть много рисков в виде девальвации и дальнейшего снижения цен на уголь!

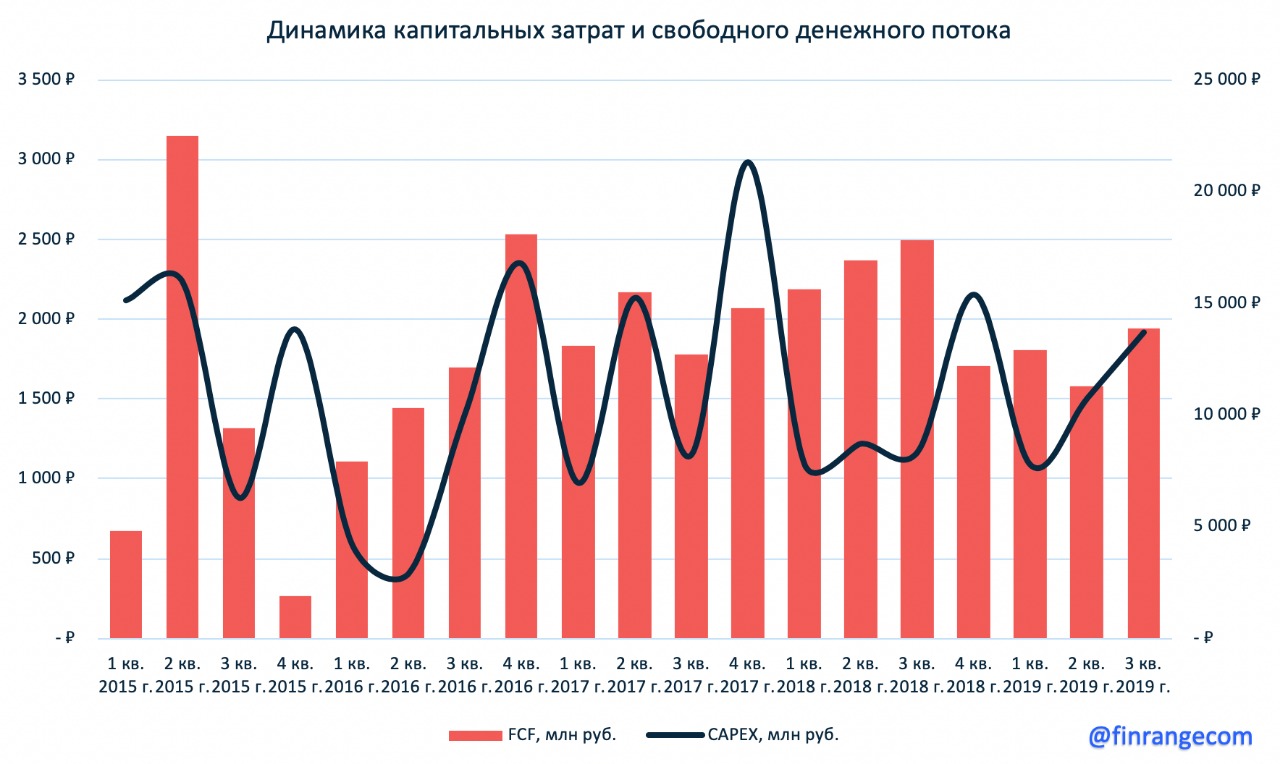

Капитальные затраты Мечела за июнь - сентябрь выросли на 64,2% и составили 1,9 млрд руб. Увеличение CAPEX связано с начавшимися в отчетном периоде капитальными ремонтными работами. В частности, компания начала масштабные работы по ремонту доменной печи №4 на Челябинском металлургическом комбинате

Свободный денежный поток продемонстрировал падение на 22,4% и составил 13,9 млрд руб. Отрицательная динамика связана в основном со снижением операционного денежного потока на фоне сокращения прибыли от основной деятельности.

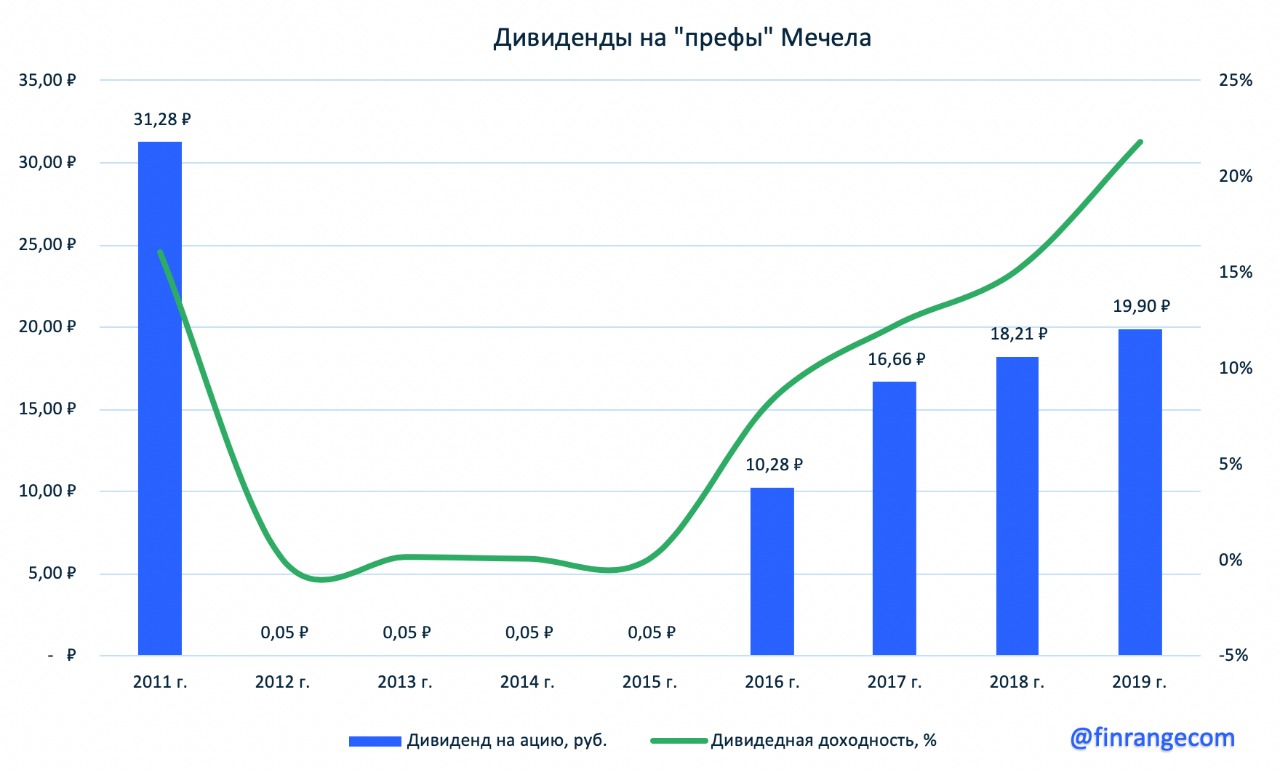

Что касается дивидендов, то согласно дивполитике, компания направляет на выплату 20% от чистой прибыли по МСФО и производит выплату только по привилегированным акциям. Напомним, что за 2018 г. акционеры Мечела на внеочередном собрании одобрили дивиденды в размере 18,21 руб. на одну привилегированную акцию. В связи с вышеперечисленным, по нашим оценкам, компания за 2019 г. может направит 19,9 руб. Текущая дивидендная доходность составляет 21,8%.

Мечел в очередной раз отчитался о слабых результатах и в следующий квартале картина вряд ли поменяется. Несмотря на то, что компания увеличила добычу угля на 15% в III кв., продолжающаяся отрицательная динамика цен на уголь будет оказывать давление на показатели компании. Хотя дивиденюная доходность по привилегированным акциям остается на высоком уровне, но, тут возникает вопрос - будут ли они? Так как кредитор в лице ВТБ может наложить запрет на выплату и заставить перенаправить денежный поток на снижение долговой нагрузки. Ведь, не ясно до конца с большим долгом угольщика, сможет ли он его выплачивать более быстрыми темпами. Ситуация, скорее всего, проясниться по окончанию договоренности с ВТБ по графику реструктуризации задолженности. Мы ожидаем слабые результаты за IV кв. и по итогам года. Считаем, что стоит оставаться в стороне от данной истории, инвестиции не стоят своих рисков!

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

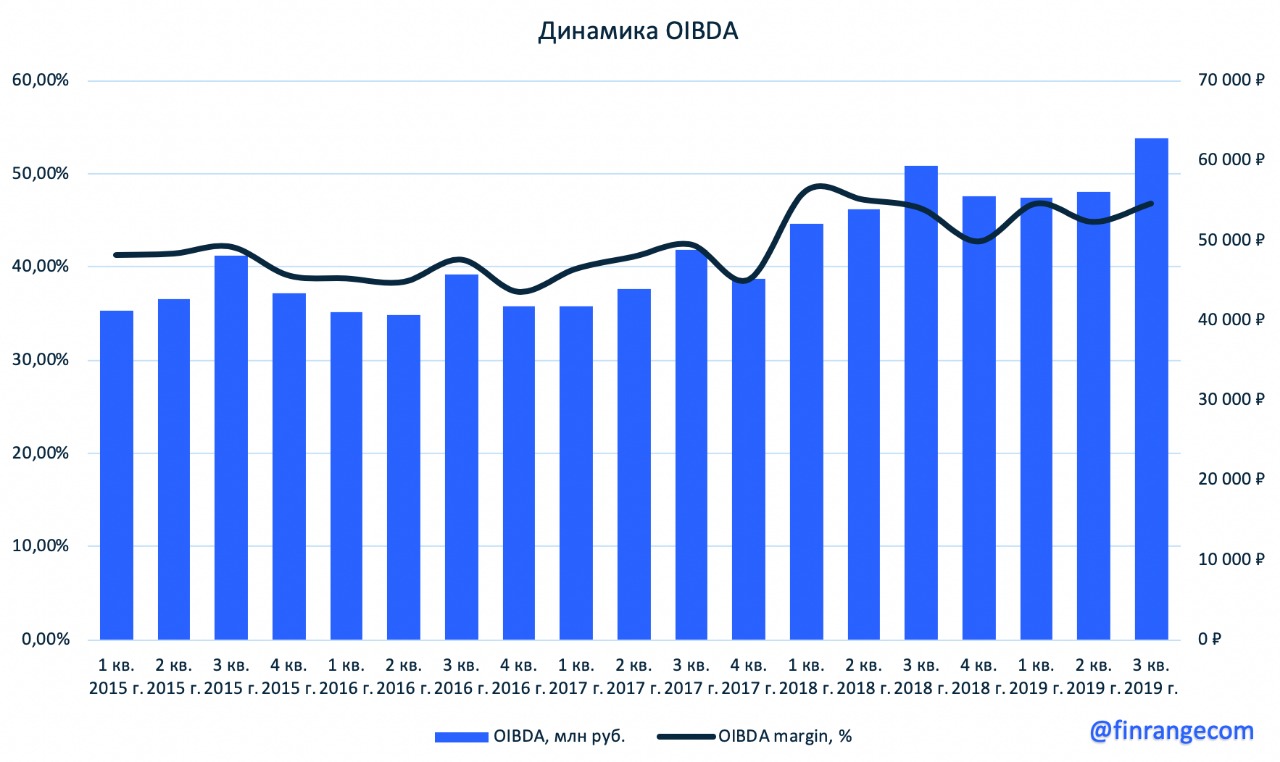

Выручка телекома выросла на 4,6% по сравнению с аналогичным периодом прошлого года – до 133,9 млрд руб. Чистая прибыль МТС за июнь - сентябрь составила 18,4 млрд руб. против убытка в 37 млрд руб. в III кв. прошлого года, в связи с с антикоррупционным расследованием ее деятельности в Узбекистане.

Рост финансовых показателей обусловлен высокими операционными результатами, ростом продаж мобильных услуг в РФ и Украине, продаж услуг МТС Банка и цифровых сервисов телекома.м

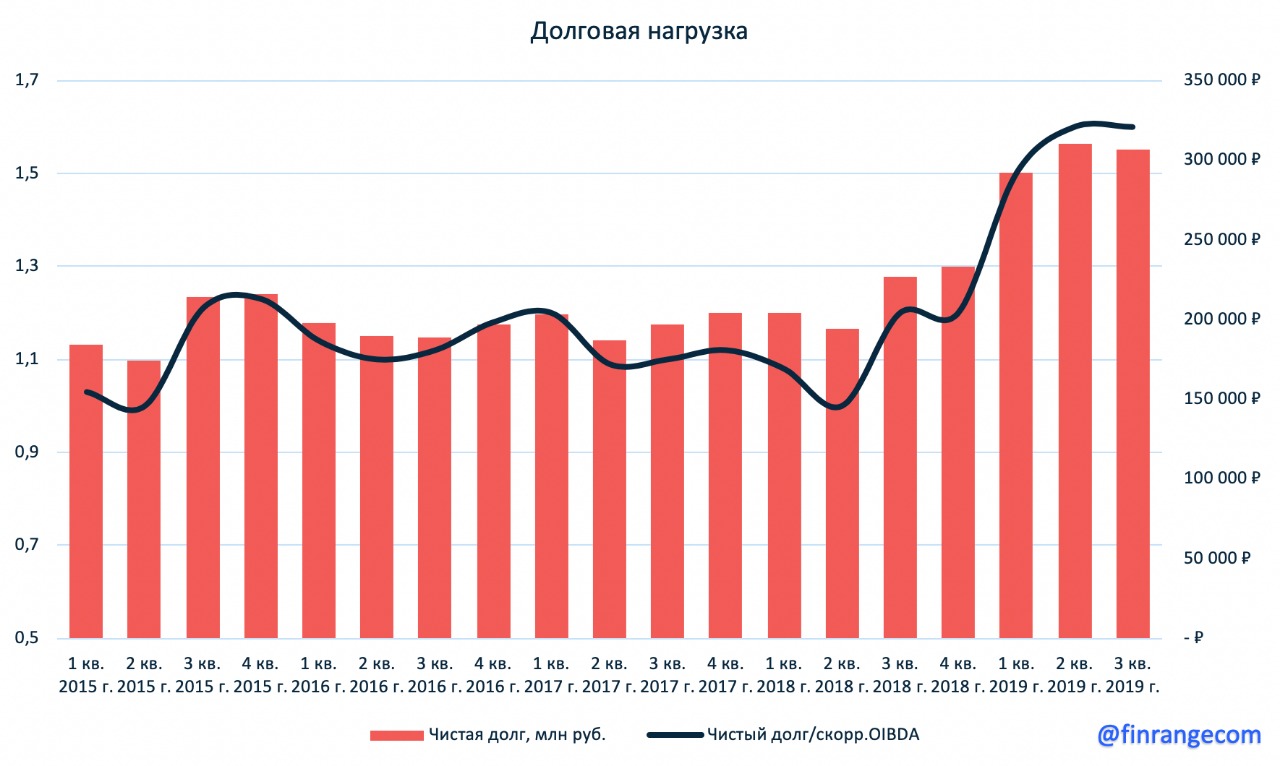

Скорректированная OIBDA в отчетном периоде увеличилась на 5,9% и составила 62,8 млрд руб. Рентабельность OIBDA достигла 46,9%. Чистый долг компании на отчетную дату составил 307 млрд руб., показатель Net Debt/OIBDA Ltm составил 1,6x. Напомним, что долговая нагрузка МТС сильно увеличилась, в связи с выплатами по мировому соглашению с SEC и DOJ (Узбекский конфликт).

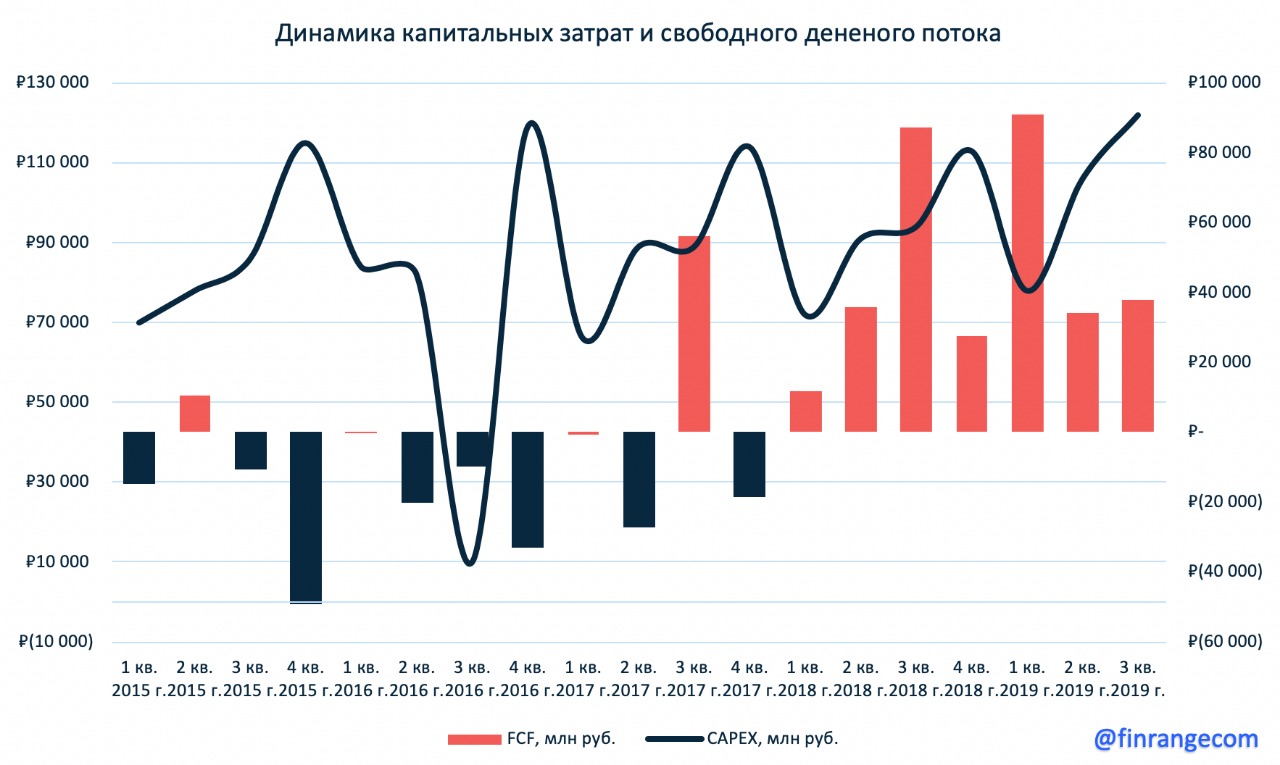

Капитальные затраты оператора в III кв. составили 21,8 млрд руб. против 21,2 млрд руб. в III кв. прошлого года, тем самым, увеличившись на 2,9%. Это связано с затратами на запуск базовых станций и станций стандарта 4G, число которых составило 4 тыс. и 2,8 тыс. соответственно. Это позволило МТС покрыть сетью LTE 74,5% населенных пунктов.

Свободный денежный поток с начала года вырос на 66,6% - до 67,2 млрд руб. Основной рост показателя пришелся на III кв., где FCF составил 44,4 млрд руб, превышая показатель за аналогичный период прошлого года на 21,4%. Такая динамика обусловлена оптимизацией собственного долгового портфеля компании на фоне снижения процентных ставок.

Группа повысила прогноз по росту выручке и OIBDA на 2019 г. до 6-7% и 4-5% соответственно, а также сохранила свой прогноз по CAPEX в размере 160 млрд руб.

На пресс-конференции президент МТС Алексей Корня сообщил о том, что до конца следующего года группа сократит до 600 салонов связи. Это связано с созданием совместной розничной сети "МТС+М.видео", о чем мы писали ранее.

Инесса Галактионова первый вице-президент МТС по телекоммуникационному бизнесу: "Мы идем сейчас совместно с превышением бизнес-кейса и по показателям, и по выручке, и по сервисным направлениям. Мы рассматриваем с коллегами из "М.Видео" ряд новых локаций и заходим в следующий год с мыслями о тиражировании в регионы"

Группа МТС продемонстрировала сильные финансовые результаты, что оказалось выше ожиданий участников рынка. Прогноз менеджмента вселяет уверенности в продолжение положительной динамики финпоказателей, а дальнейшие развитие совместной сети магазинов с М.Видио выступит дополнительным фактором в этом. Исходя из вышеперечисленного, наше мнение по компании остается прежним. Акции МТС выступают отличной заменой банковским депозитам с фиксированным годовым дивидендом в размере 28 руб. на акцию, при продолжающейся тенденции снижения ставок. Мы сохраняем долю в 10% в своем консервативном портфеле, где цена покупки составила 268,5 руб.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

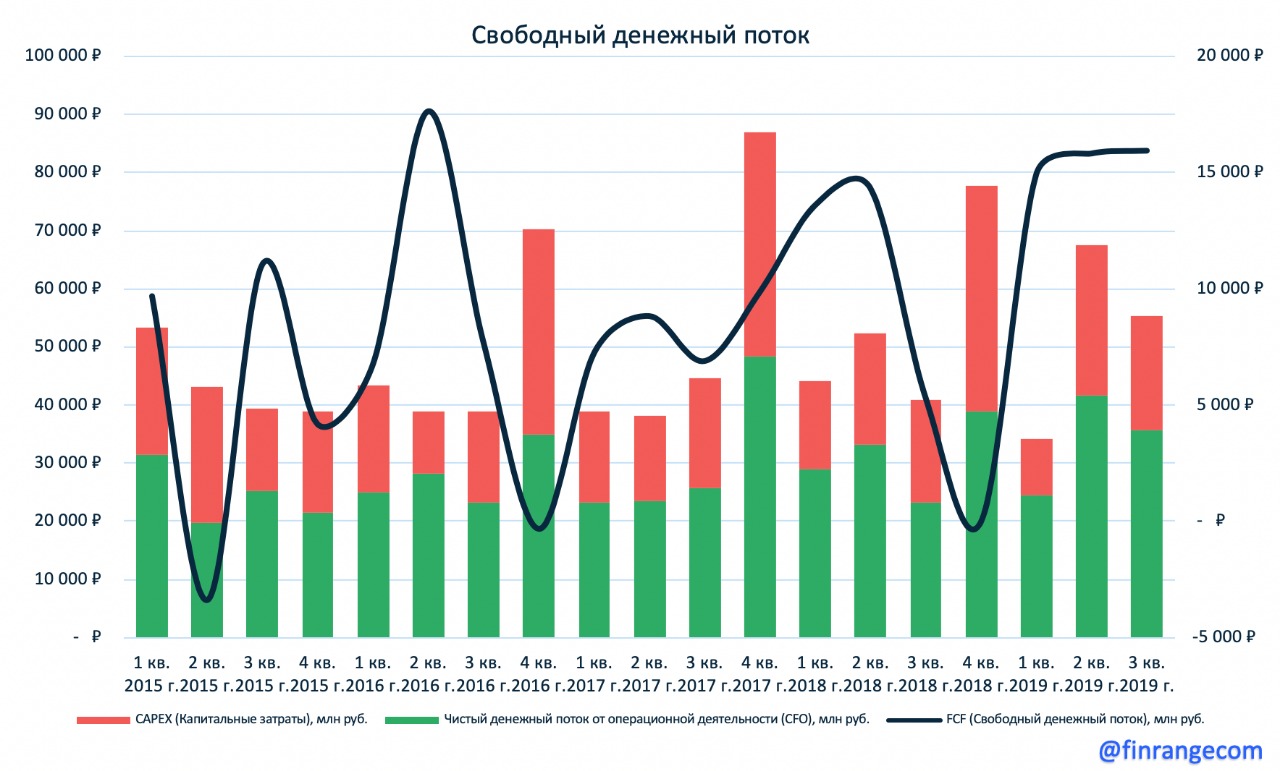

Выручка нефтяника за отчётный период увеличилась на 2,4% по сравнению с показателям за аналогичный период прошлого года – до 1 871 млрд руб. Чистая прибыль Газпром нефти за январь - сентябрь составила 320 млрд руб., увеличившись на 7,1%.

Рост финансовых показателей обусловлен положительной динамикой операционных показателей, в частности увеличением добычи на крупных проектах компании и повышением эффективности переработки.

Скорректированная EBITDA продемонстрировала минимальный рост на 0,2% – до 615,5 млрд руб.Чистый долг Газпром нефти на отчетную дату составил 406 млрд руб., показатель Net Debt/EBITDA равен 0,56x.

Капитальные затраты нефтяника за январь - сентябрь выросли на 20,4% по отношению к 9 мес. 2018 г. - до 305,6 млрд руб. Это связано с продолжающейся технологической и экологической программой по модернизации собственных перерабатывающих активов. В рамках данной программы, был реализован пилотный проект по запуску солнечной электростанции мощностью 1 Мвт на Омском НПЗ. Свободный денежный поток на отчетную дату продемонстрировал положительную динамику и составил 165,5 млрд руб. Но в III кв. упал на 56,3% на фоне увеличения капитальных затрат.

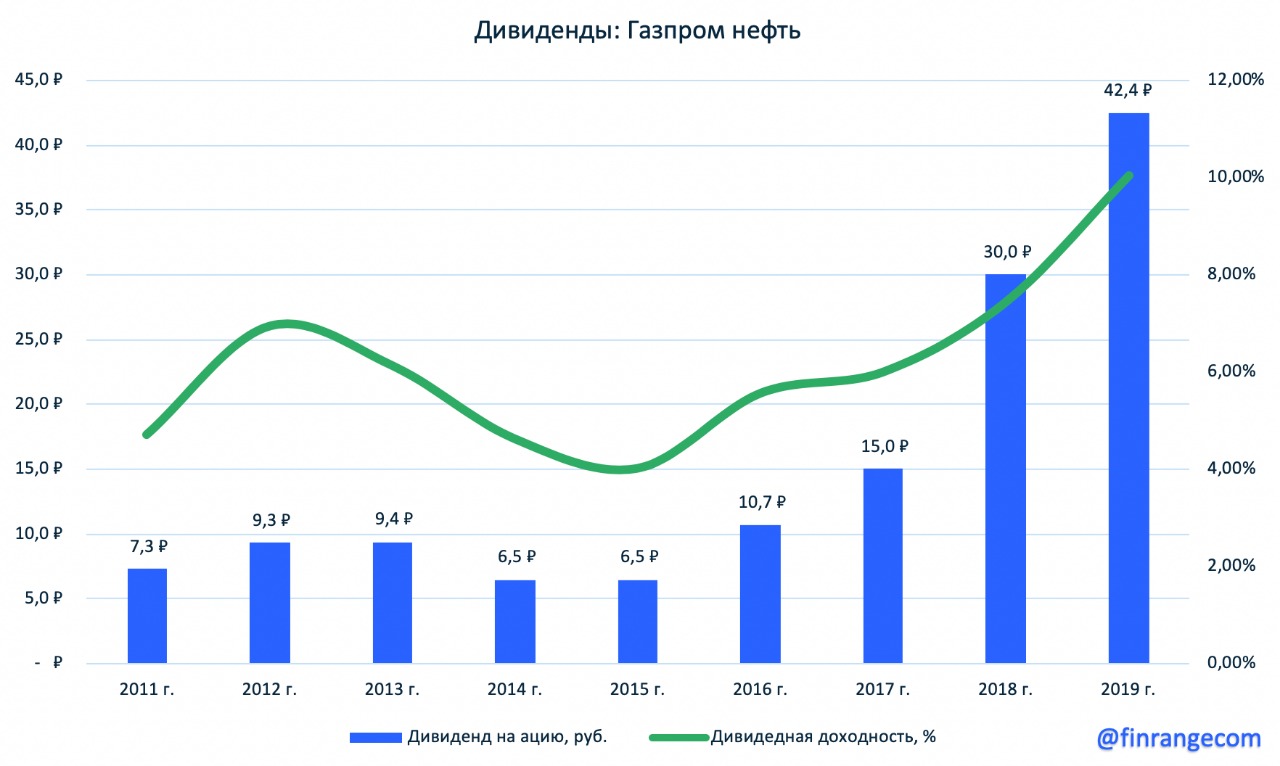

На конференц-звонке менеджмент Газпром нефти объявил о планах направить на выплату дивидендов более 200 млрд руб., что является рекордной суммой. Согласно дивидендной политике Газпром нефти, на выплату дивидендов направляется не менее 25% от чистой прибыли по МСФО, цель компании - увеличить выплаты до 50%. Таким образом, годовой дивиденд на акцию составит в размере 42,39 руб., что соответствует около 50% чистой прибыли по МСФО.

Напомним, что за I пол. 2019 г. акционеры Газпром нефти на внеочередном собрании одобрили промежуточные дивиденды в размере 18,14 руб. на акцию. В связи с вышеперечисленным, по нашим оценкам, компания за II пол. 2019 г. направит 24,25 руб. Текущая дивидендная доходность составляет 5,73%.

Учитывая рост финансовых показателей и размер дивидендов, мы считаем, что акции Газпром нефти заслуживают попадания в инвестиционные портфели.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.