Акции Норильского никеля продолжают обновлять исторические максимумы на фоне раллирущих цен на палладий.

Ралли палладия связанно с резким ростом спроса в автомобильной промышленности в крупных странах. Палладий используется в изготовлении выхлопных катализаторов для бензиновых двигателей, а поскольку крупнейшие страны ужесточают требования к экологичности транспорта, спрос на металл продолжит расти.

Считаем, что нужно дождаться коррекции для входа в акции, у кого уже есть ценные бумаги, держите, как минимум до летних дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Акции Интер РАО растут более чем на 3,5% на новостях о продажи Экибастузской ГРЭС-2 Казахстану. Сегодня стало известно, что генерирующая компания выходит из Казахстана, продаёт последние свои активы казахстанскому фонду национального благосостояния Самрук-Казына за $25 млн – это 50% Экибастузской ГРЭС-2.

Российский энергохолдинг заявлял, что решение о выходе компании из этого актива связано с намерением сконцентрироваться на работе на своем ключевом рынке – в России.

Вырученные денежные средства, как минимум пойдут в чистую прибыль, что в свою очередь приведёт к росту дивидендов, а как максимум, Интер РАО может направить спецдивиденды. Напомним, мы купили акции Интер РАО по 4,48 руб. на 10% от портфеля со смешанной стратегией. Текущая доходность +5,2%.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

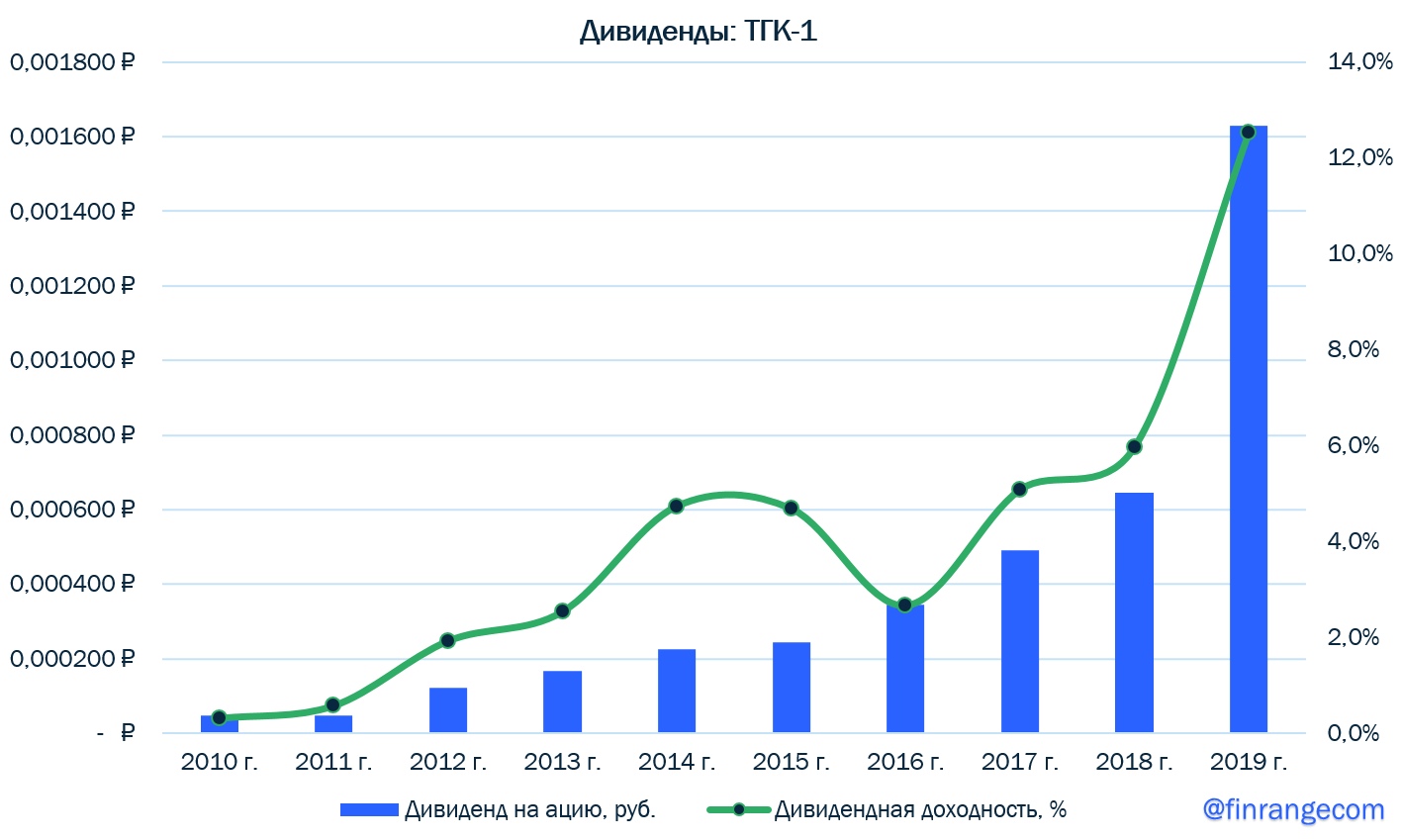

Покупаем акции ТГК-1 в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО. Вчера на заседании, совет правления Газпрома одобрил новую дивидендную политику:

По итогам 2019 г. компания направит 30% от скорректированной чистой прибыли по МСФО, в 2020 г. не менее 40%, в 2021 г. – 50%.

Чистая прибыль будет скорректирована на ряд недежных статей, также, если долговая нагрузка будет по итогам года больше 2,5х, совет директоров может понизить размер дивидендов. В данный момент Чистый долг /EBITDA = 1,2.

Также менеджмент компании сообщил, что обещает проводить свою дивидендную политику в дочерних и зависимых обществах. Новый документ должен быть одобрен советом директоров 24 декабря 2019 г.

Генеральный директор Газпром энергохолдинг Денис Федоров, сообщил, что компания будет ориентироваться на рост дивидендных выплат своих дочерних компаний до 50% чистой прибыли по МСФО.

«В будущем есть планы увеличения выплат до 50%. Сказать сейчас, каким образом будет пересматриваться дивидендная политика в дочерних обществах Газпром энергохолдинга, очень сложно. Но ориентируемся и готовимся, что будем платить 50% по МСФО», - заявил Федоров.

В Газпром энергохолдинг входят: Мосэнерго, ОГК-2, МОЭК, ТГК-1.

Мы ставим на ТГК-1, так как, компания имеет самый большой потенциал роста, как акций, так дивидендов.

По нашим оценкам, дивиденд на акцию составит около 0,00163 руб. на акцию. Текущая дивидендная доходность составляет 12,5%. После разбора дивидедной политики, мы вчера под закрытие купили акции по 0,013 руб. на 10% от портфеля со смешанной стратегией. Ближайшей целью по акциям мы видим 0,015 руб.

Напомним, ранее мы уже разбирали компанию ТГК-1, в обзоре мы упоминали, что ждём рекродных дивидеднов, но в тот момент не стали покупать акции, а решили дождаться утверждения дивидедной политики Газпрома.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Совет директоров Лукойл утвердил новую дивидендную политику. Общая сумма дивидендов по размещенным акциям компании за вычетом акций, принадлежащих организациям группы составляет не менее 100% от скорректированного FCF компании.

Скорректированный свободный денежный поток рассчитывается по данным отчетности по МСФО и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций Лукойла.

Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев. По нашим оценкам, дивиденд на акцию по итогам 2019 г. составит около 415 руб.

По итогам 2019 г. компания направит 30% от скорректированной чистой прибыли по МСФО, в 2020 г. не менее 40%, в 2021 г. – 50%.

Чистая прибыль будет скорректирована на ряд недежных статей, также, если долговая нагрузка будет по итогам года больше 2,5х, совет директоров может понизить размер дивидендов. В данный момент Чистый долг /EBITDA = 1,2.

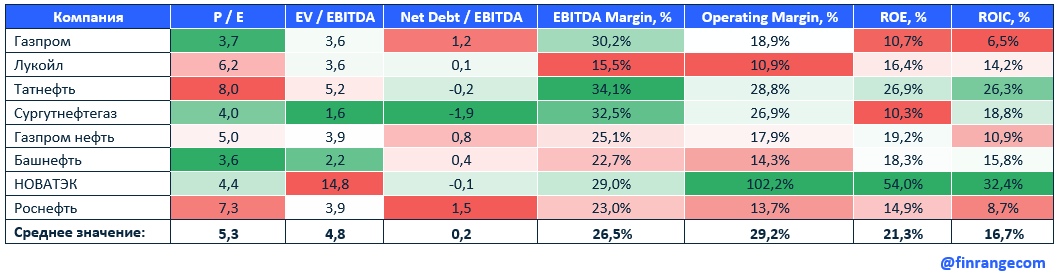

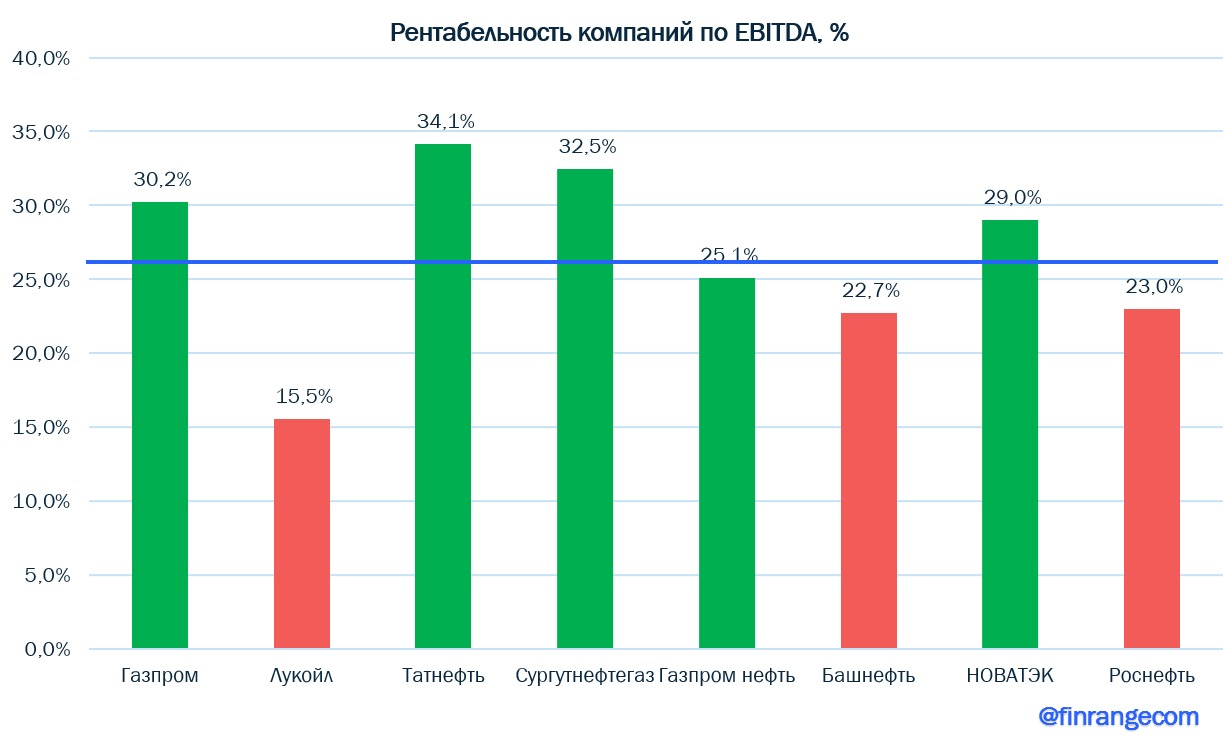

Нефтегазовая отрасль отчиталась о финансовых результатах, пора подвести итоги. Мы в ручную пересчитали все коэффициенты после публикации финансовых результатов по итогам 9 мес. 2019 г. по МСФО с учётом снижения котировок акций.

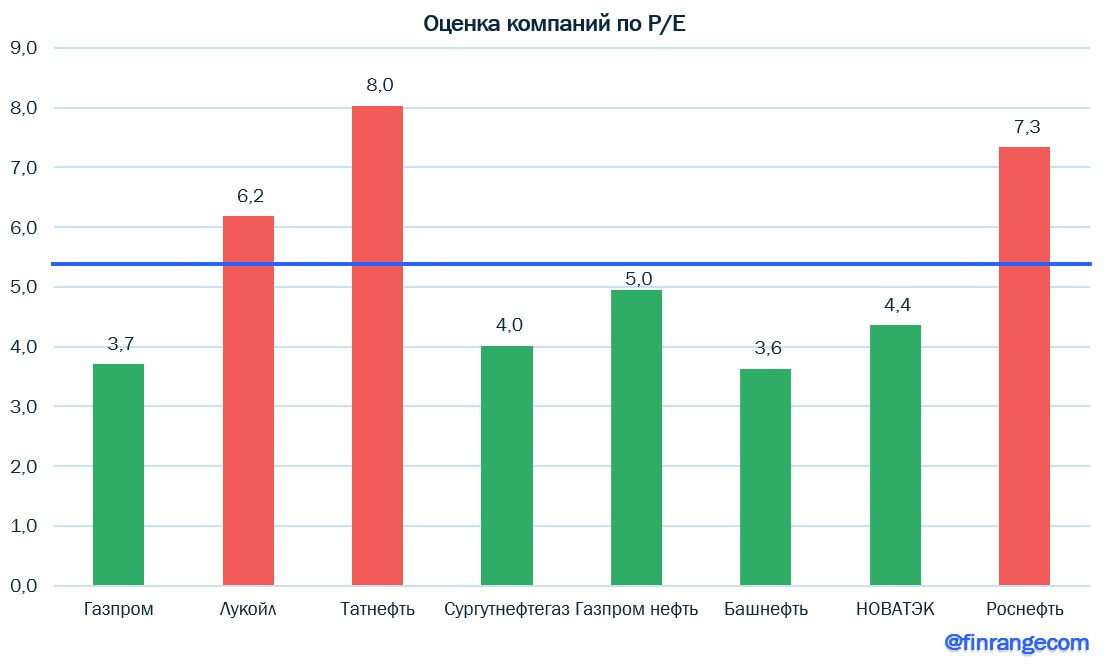

Самые дешёвые компании: Газпром, Башнефть, Сургутнефтегаз.

Самые дорогие: Татнефть, Роснефть.

По мультипликатору EV/EBITDA дороже всех оценивается НОВАТЭК, но для компании роста с такой рентабельностью, мы считаем это справедливой оценкой.

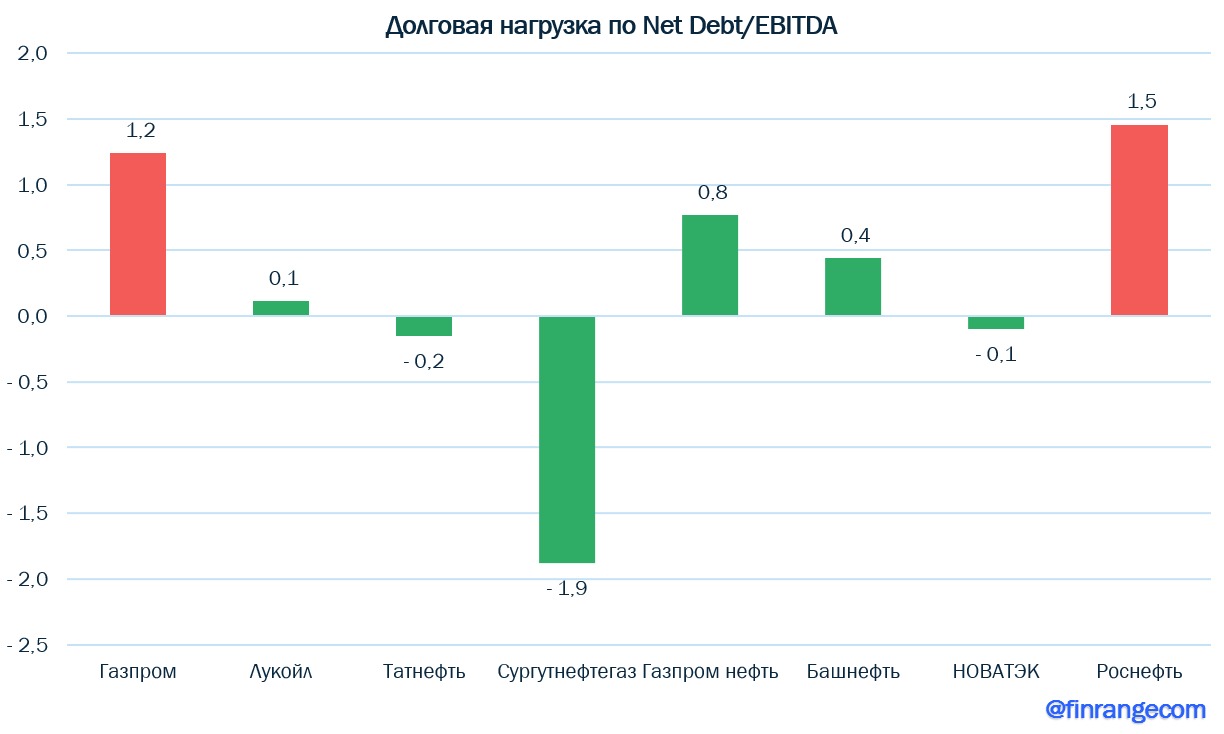

Самые закредитованные компании: здесь традиционно попали Роснефть и Газпром, но соотношение Чистый долг / EBITDA – долговая нагрузка оптимальная.

Остальные нефтегазовые компании имеют низкую долговую нагрузку или вообще отрицательный чистый долг.

Самые прибыльные компании: Татнефть, Сургутнефтегаз, НОВАТЭК, Газпром.

Несмотря рост финансовых показателей компании и положительную динамику акций, Лукойл имеет самую низкую маржинальность, вслед за ней следует Роснефть.

Лучшие компании с точки зрения возврата на вложенный капитал стали: НОВАТЭК, в частности за счёт продажи доли СПГ проектах, а также Татнефть, которая активно последние несколько лет занималась поднятием акционерной стоимости.

Хуже всех возвращают Газпром и Роснефть из-за своих многочисленных капитальных затрат.

В связи с вышеперечисленным, мы выделяем НОВАТЭК, как самую рентабельную компанию с отрицательной долговой нагрузкой и Газпром нефть – оптимальное соотношение эффективности и оценки компании. Сургутнефтгаз исключаем из данной выборки до выяснения «катализатора роста», который двигает котировки. Также хотим отметить, что это просто математика, здесь не учитывается дивидендная доходность, которая в данный момент двигает акции вверх.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

АЛРОСА опубликовала результаты продаж за ноябрь 2019 г. Компания реализовала алмазно-бриллиантовую продукцию на общую сумму $287,8 млн, увеличив продажи год к году на 5%. По словам менеджмента, наступает постепенное восстановление баланса в секторе огранки, в основном в Индии. Положительное влияние на объемы реализации оказывает некоторое оживление спроса на конечную продукцию у потребителей в ключевых регионах мира», - прокомментировал итоги ноябрьских продаж заместитель генерального директора АЛРОСА Евгений Агуреев. Всего по итогам 9 мес. 2019 г. продажи составили $2,974 млрд, что на 29% ниже уровня 2018 г.

На фоне роста продаж, мы закрываем короткую позицию по 80 руб., на этот раз сделка нам принесла минус. Мы остаёмся в стороне по отношению к акциям АЛРОСА, также хотим отметить, что рост год к году связан с более низкой базой в прошлом году из-за слабого спроса, вызванного на мелкоразмерное сырье. И нужно помнить, что рубль продолжает укрепляться, а для экспортёра такого уровня, это сказывает негативно.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

ВТБ отчитался о финансовых результатах за 10 мес. 2019 г. по МСФО. Прибыль банка составила 147,6 млрд руб., сократившись на 1,5% по сравнению с аналогичным периодом прошлого года, но за октябрь ВТБ увеличил прибыль на 47,4% - до 19,6 млрд руб.

Несмотря на снижение прибыли по итогам 10 мес. 2019 г., менеджмент ВТБ подтверждает прогноз по прибыли в 200 млрд руб. за 2019 г. Для достижения цели, банк воспользуется начислением прибыли за счёт сделки с Ростелекомом по продаже акций Tele2, которая будет закрыта до конца февраля 2020 г. Таким образом, банк сможет перенести доход текущей сделки с февраля 2020 г. на конец 2019 г., что в свою очередь позволит получить ожидаемый результат.

При достижении цели, ВТБ сможет дать дивидендную доходность больше 8%, в связи с вышеперечисленным, мы сохраняем акции в консервативном портфеле, купленные по 0,035 руб. Хотим отметить, при нашей цене покупки, мы получаем дивдоходность 10-11%.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

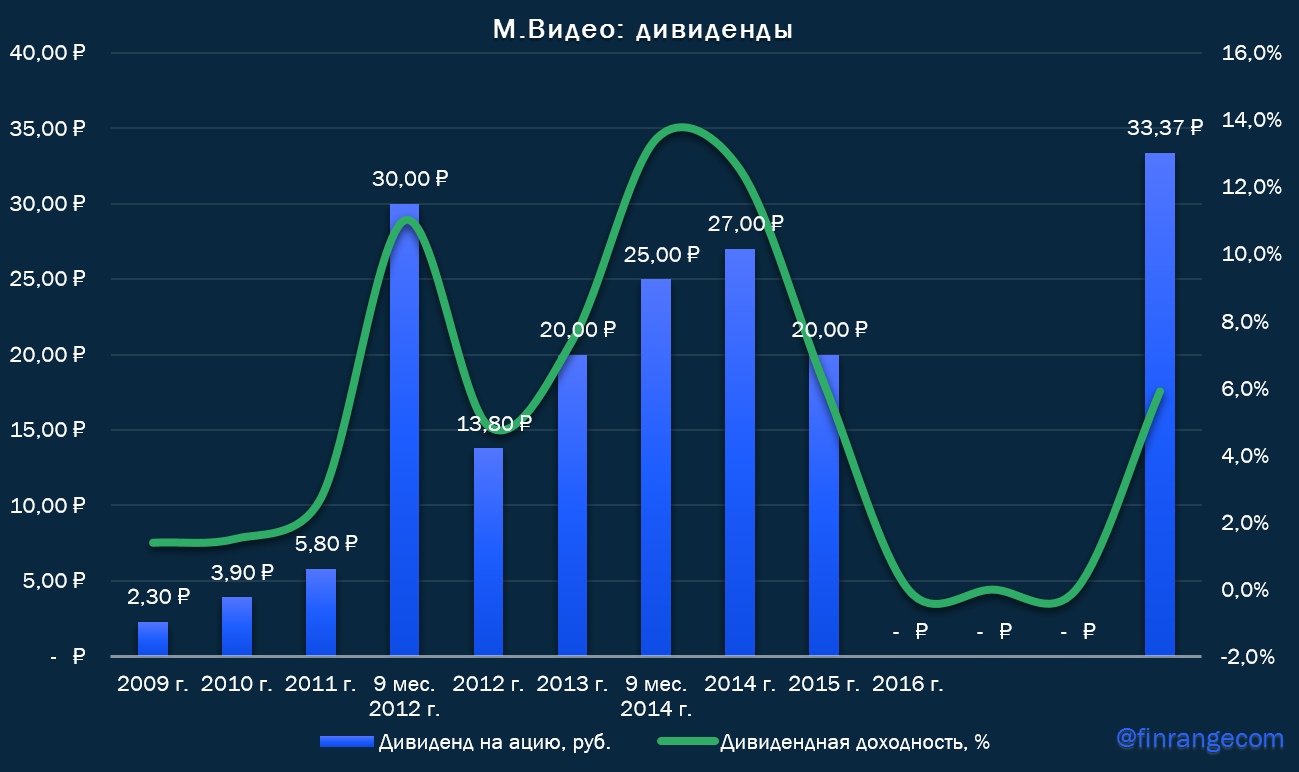

Акционеры М.Видео утвердили дивиденды за 9 мес. 2019 г. в размере 33,37 руб. на акцию. Общая сумма выплат составит 6 млрд рублей. Текущая дивидендная доходность составляет 5,9%. Закрытие реестра для получения дивидендов состоится 16 декабря 2019 г.

Последний раз компания платила дивиденды в 2016 г. по итогам 2015 г., дивидендные выплаты не выплачивались до сегодняшнего момента из-за синергии М.Видео и Эльдорадо.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Распродажи проходят по всем фронтам, как на российском рынке, так и на международных площадках. Участники распродают активы из-за эскалации конфликта между Вашингтоном и Пекином. На прошлой неделе Дональд Трамп подписал закон о правах человека и демократии, который предусматривает проверку автономного статуса Гонконга, что обеспечивает ему особый режим отношений с Вашингтоном. Особый статус, в частности, предусматривает неприменение американских санкций или пошлин, которые вводятся в отношении континентальной части КНР. В ответ на данный шаг, Китай ввел санкции в отношении нескольких правозащитных неправительственных организаций США.

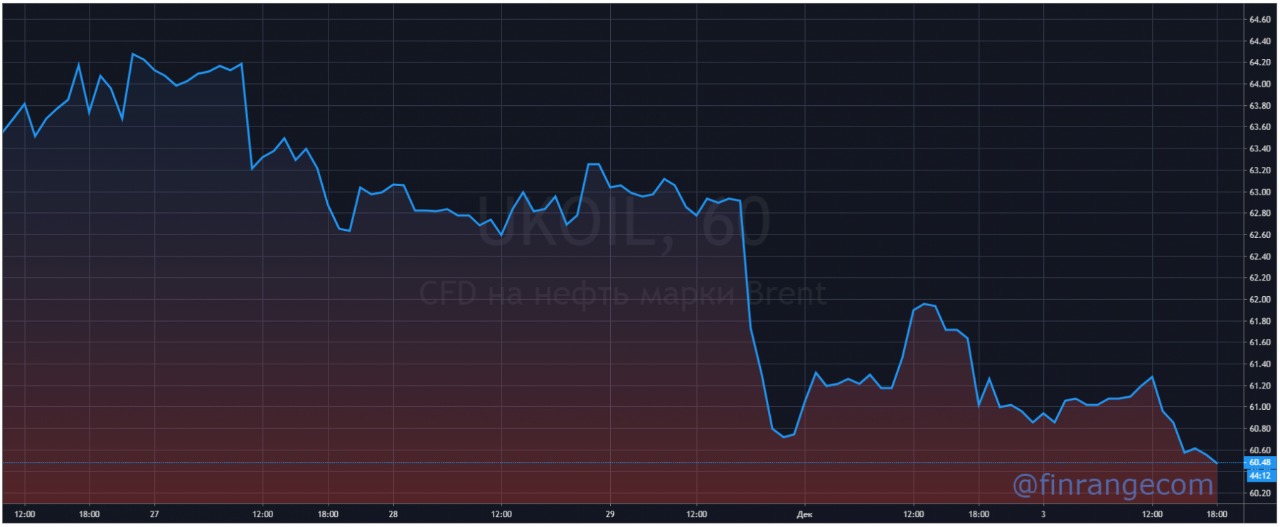

Дополнительное давление на рынки оказывают цены на нефть, которые с упали с $64 за баррель до $60,5 из-за «конфликта» внутри ОПЕК+. По данным Bloomberg, ОПЕК и другие производители не хотят договариваться о более существенном сокращении добычи на заседании на текущей неделе. Саудовская Аравия, вероятно, даст понять, что больше не готова нивелировать последствия избыточного производства со стороны других членов ОПЕК. Ждём итогов заседания картеля ОПЕК+ и министров ОПЕК, которые пройдут в Вене 5 декабря 2019 г.

Что в этой ситуации радует? – это короткая позиция по акциям АЛРОСА на 10% от портфеля! На фоне сегодняшних распродаж, котировки сломали локальный восходящий тренд, путь к 70 руб. открыт, в этот раз мы уже по достижению данного уровня закроем и не будем ждать 68 руб. – прежнего нашего целевого уровня.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.