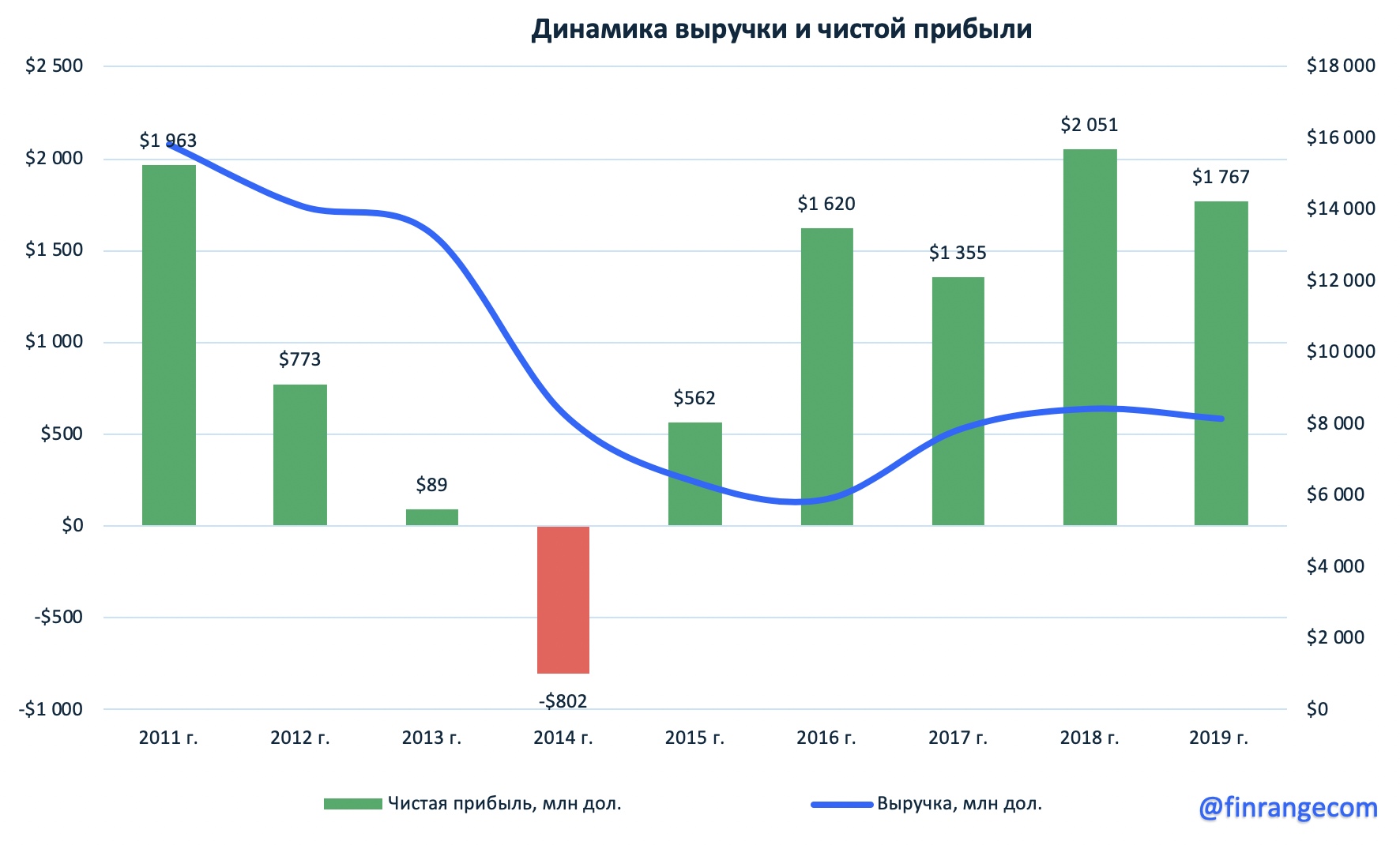

Выручка за 2019 г. снизилась на 5,9% по сравнению с показателем 2018 г. - до $8,16 млрд. Чистая прибыль составила $1,76 млрд, что ниже показателя годом ранее на 13,8%. Слабые финансовые результаты обусловлены снижением цена на сталь на фоне замедления мировой экономики и торговых войн между США и Китаем, а также укреплением рубля на фоне снижения процентных ставок.

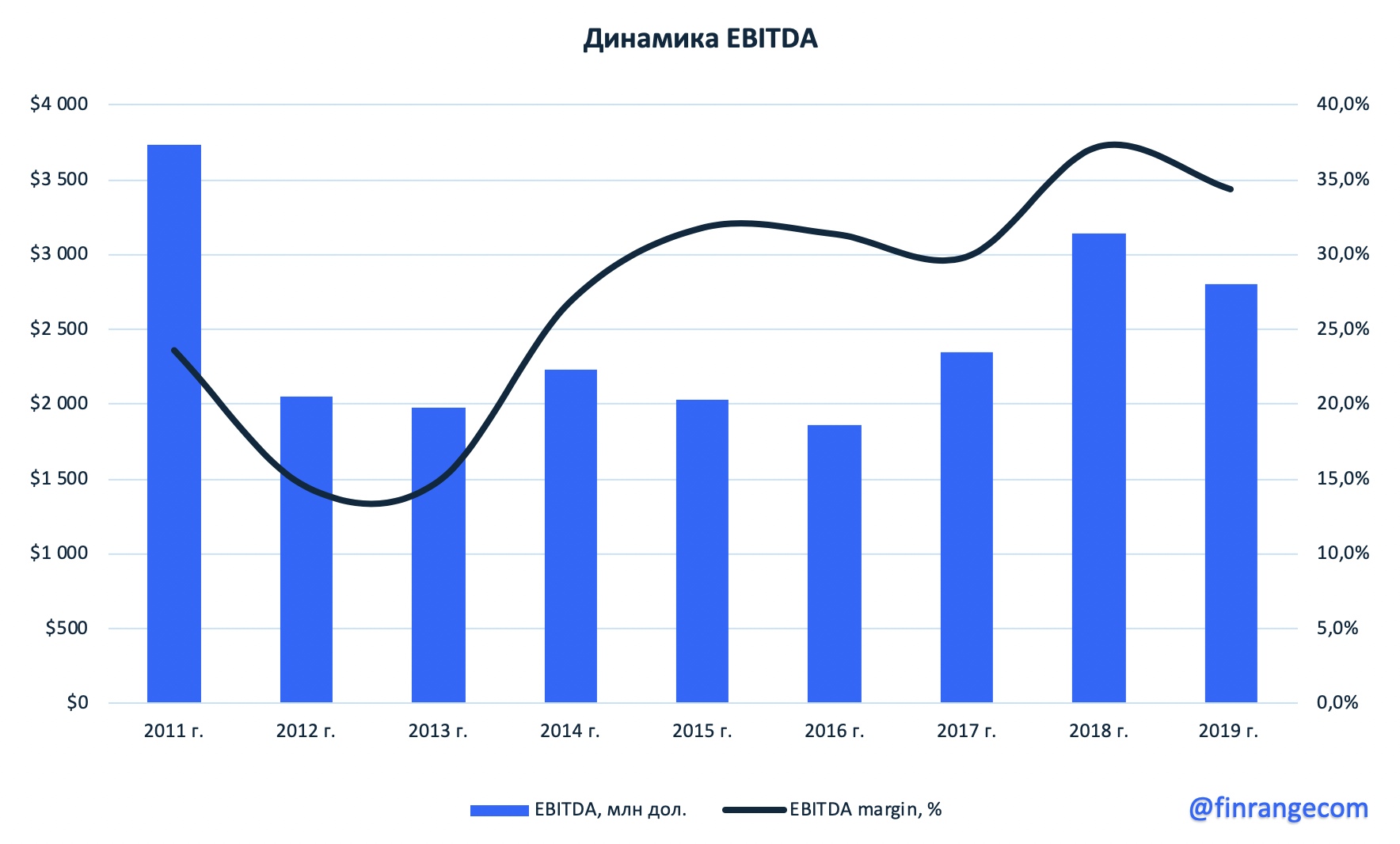

Показатель EBITDA по итогам года продемонстрировал снижение на 10,7% по отношению к 2018 г. - до $2,8 млрд, рентабельность по EBITDA составила 34,4%.

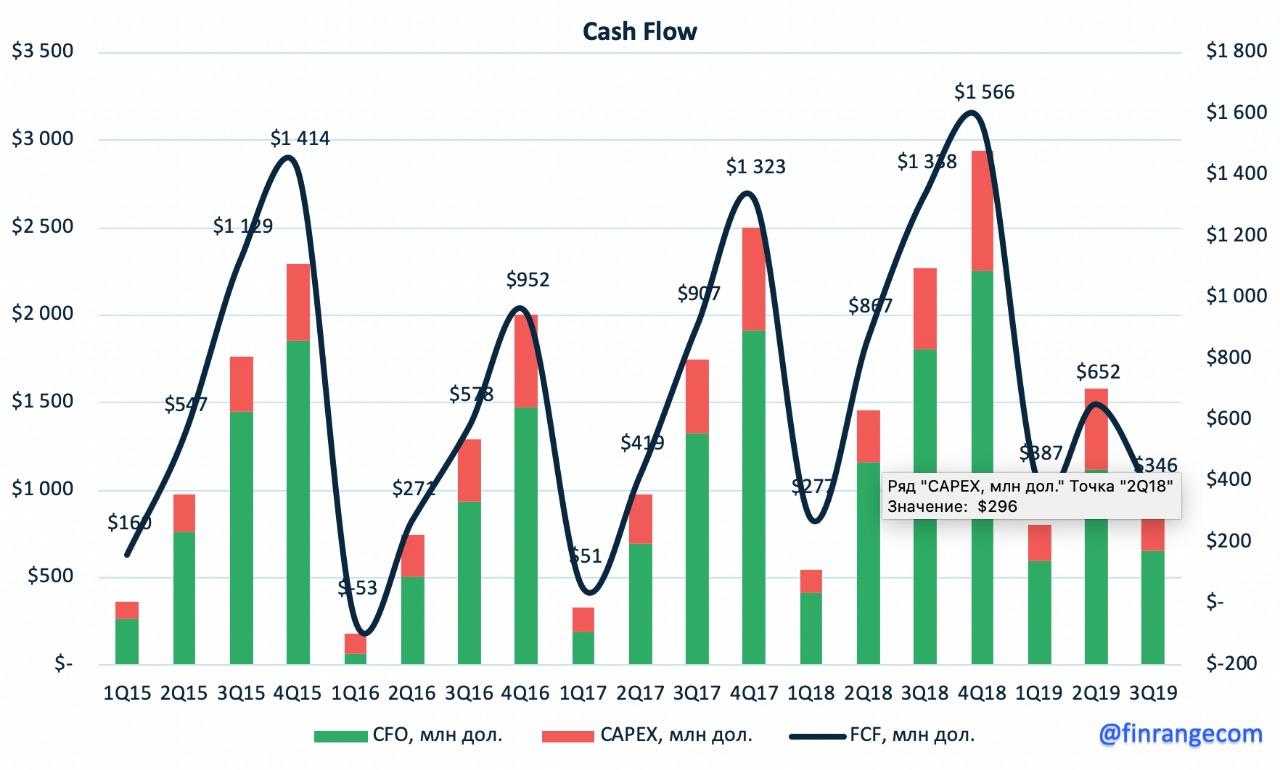

Свободный денежный поток металлурга упал на 31,4% на фоне роста капитальных затрат, о чем мы писали ранее, и составил $1,1 млрд, при этом операционный денежный поток увеличился на 4,9% - до $149 млрд. Положительная динамика CFO обусловлена реализацией запасов и тем самым несет за собой временный положительный эффект.

Таким образом, продолжающаяся динамика снижения FCF оказывает давление на размер дивидендных выплат. Учитывая текущею дивидендную политику компании, на выплату дивидендов направляется 100% свободного денежного потока, при условии Чистый долг/EBITDA в диапазоне 0,5-1x. Также, учитывая увеличение инвестиционной программы в 2 раза, компания не берет в расчет доп. объем инвестиционных затрат для выплаты дивидендов в пиковые периоды по затратам 2019 -2021 гг., если инвестиции превышают установленный базовый уровень прошлых лет в $800 млн.

На конец заключительного квартала 2019 г. Net debt/EBITDA Северстали равняется 0,6x, таким образом, совет директоров Северстали рекомендовал дивиденды за IV кв. 2019 г. в размере 26.26 руб. на одну обыкновенную акцию, доходность составит 2,9%. Одобрение данного решение состоится 5 июня 2020 г. Дата закрытия реестра запланирована на 16 июня 2020 г.

Результаты металлурга вышли ожидаемо слабыми, по нашему мнению, отрицательная динамика продолжиться и в текущем году, не только у данной компании, но и по отрасли в целом. Операционные денежные потоки будут снижаться на фоне отрицательной динамики цен на сталь, если они не перейдут в фазу восстановления. Вдобавок, у Севертстали идет пиковый период капитальных затрат, что в целом, сильно скажется на FCF. Дополнительным фактором является укрепление рубля, на фоне смягчения денежно-кредитной политики Банка России.

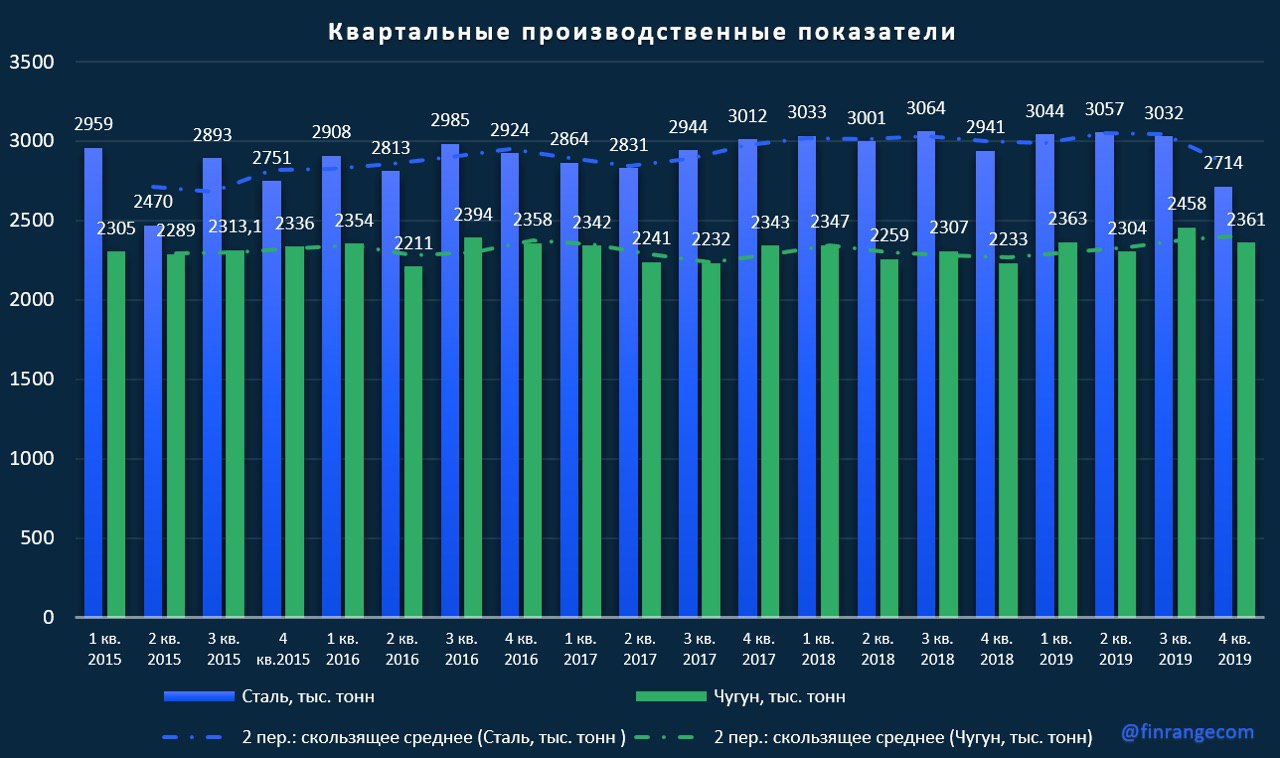

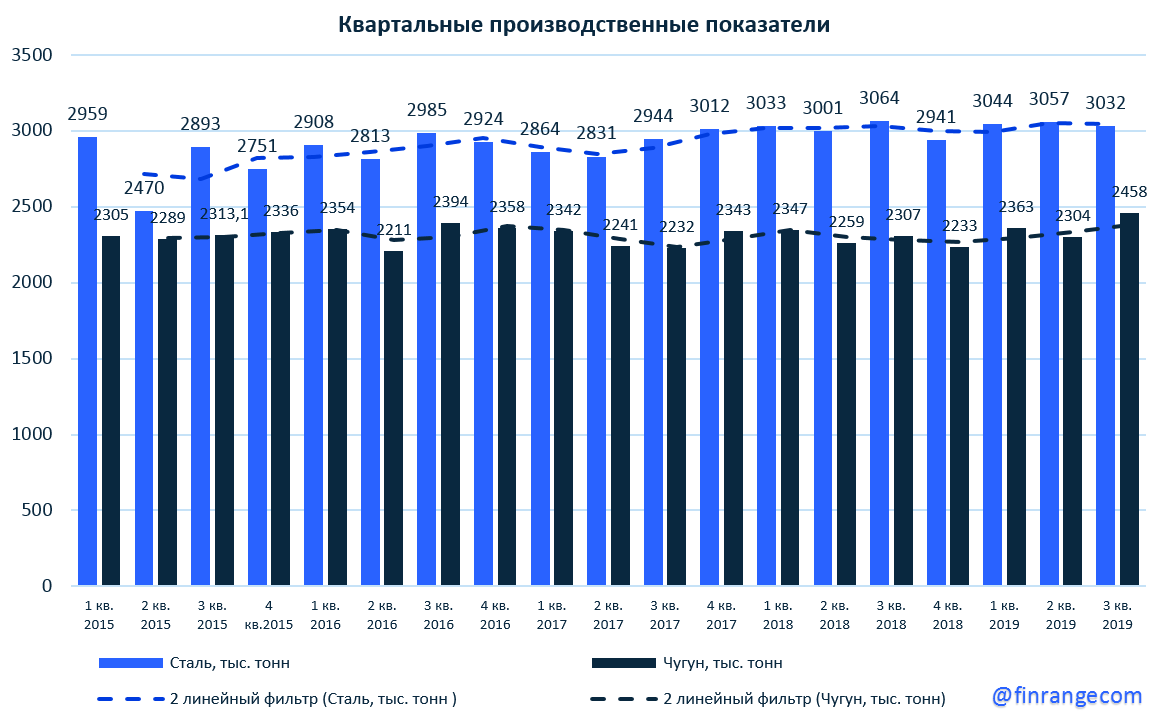

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

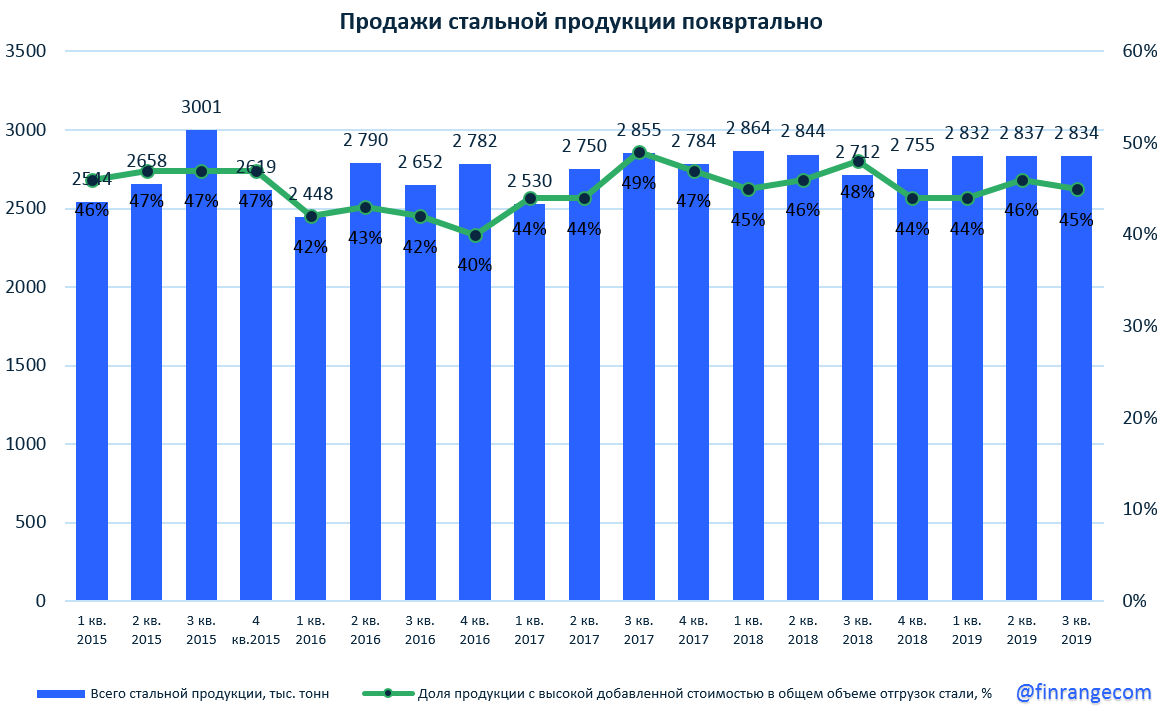

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

Северсталь опубликовала финансовые результаты за 9 мес. 2019 г. по МСФО. Выручка металлурга составила $6,3 млрд по сравнению с $6,5 млрд за 9 мес. 2018 г., сократившись на 2,7%. Чистая прибыль снизилась на 5,4% до $1,47 млрд. Снижение финансовых показателей обусловлено более низким уровнем цен на стальную продукцию, что в свою очередь связано с замедлением мирового спроса на сталь. Также, свое влияние оказало укрепление российской валюты.

Показатель EBITDA за отчетный период составил $2,2 млрд, показав снижение на 6,2% по сравнению с аналогичным периодом прошлого года. Рентабельность по EBITDA составила 34,9%.

Свободный денежный поток компании упал на 27% до $0,99 млрд из-за увеличения капитальных затрат более чем в два раза на капитальные инвестиции.

В результате продолжающегося снижения FCF, компания в очередной раз уменьшила квартальные дивиденды на акцию, о чем мы писали ранее. Напомним, что компания собиралась платить дивиденды в долг и планировала выйти во втором полугодии на долговой рынок. Таким образом, в сентябре Северсталь разместила еврооблигации с погашением в 2024 г. на сумму $0,8 млрд с купонной ставкой 3,15%.

Резюме

Северсталь ожидаемо снизила финансовые результаты за 9 мес. 2019 г. Дальнейшее снижение цен на сталь, а также продолжающиеся неопределенности на мировом рынке и укрепление рубля, продолжат оказывать негативное влияние на сектор металлургии в будущем. В связи с этим, мы сохраняем мнение в отношении металлургов, и ожидаем ухудшение финансовых показателей Северстали, а также дальнейшее снижение дивидендных выплат.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Северсталь традиционно одна из первых отчиталась об операционных показателях за III кв. 2019 г. За июль – сентябрь компания снизила объём производства стали на 1% по сравнению с аналогичным периодом прошлого года - до 3032 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г. Но за этот же период компания увеличила производство чугуна на 7% - до 2458 ты. тонн, таким образом демонстрируя увеличение третий квартал подряд год к году и рекордный уровень производства.

Консолидированные продажи стальной продукции выросли на 4% по сравнению с аналогичным периодом 2018 г. – до 2834 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено снижением объема продаж оцинкованного листа, листа с полимерным покрытием и холодного проката из-за краткосрочных ремонтных работ на одном из травильных агрегатов. На изменение продуктового портфеля также благоприятно повлияло снижение объема продаж сортового проката с одной стороны, и увеличением объема продаж толстолистового проката и с другой.

Средневзвешенная цена реализации стальной продукции в 3 кв. 2019 г. осталась приблизительно на том же уровне по сравнению с предыдущим кварталом за счёт диверсификации продаж компании, но снизилась по сравнению с 2018 г., как в долларах, так и в рублях.Доля продаж на внутреннем рынке осталась на рекордно высоком уровне и составила 67% из-за укрепления рубля. Северсталь с 2018 г. снижает долю экспорта.

Средневзвешенная цена реализации стальной продукции в 3 кв. 2019 г. осталась приблизительно на том же уровне по сравнению с предыдущим кварталом за счёт диверсификации продаж компании, но снизилась по сравнению с 2018 г., как в долларах, так и в рублях.

По итогам 9 мес. 2019 г. Северсталь выпустила 9,1 млн тонн стали, что практически соответствует объему 2018 г. за аналогичный период. Консолидированные продажи за январь – сентябрь стальной продукции увеличились на 1% и составили 8,5 млн тонн.

Таким образом, Северсталь продемонстрировала околонулевую динамику показателей, а учитывая снижение цен на сталь и укрепление рубля, мы ожидаем слабые финансовые результаты. Компания в пятницу опубликует финансовые результаты за III кв. 2019 г. по МСФО. Наше мнение остаётся прежним, замедление мировой экономики и вышеперечисленные факторы будут оказывать давление на металлургию.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.